Учет основных средств в организации представляет собой целый комплекс хозяйственных операций: принятие на учет, ввод в эксплуатацию, начисление амортизации, выбытие. И каждая из них требует особого внимания. В данной статье мы разберем учет ОС в 1С 8.3 Бухгалтерия пошагово: с приобретения актива до его списания.

Подробнее смотрите в онлайн-курсе: «Бухгалтерский и налоговый учет в 1С:Бухгалтерия 8 ред. 3 от А до Я»

Содержание

- Учет ОС в 1С 8.3 Бухгалтерия пошагово

- Приобретение основного средства

- Регистрация СФ поставщика

- Как присвоить инвентарный номер основному средству в 1С 8.3

- Постановка на учет ОС

- Принятие НДС к вычету по ОС

- Начисление амортизации ОС

- Списание ОС в 1С 8.3 пошаговая инструкция

- Списание ОС в 1С 8.3, если стоимость недоамортизирована

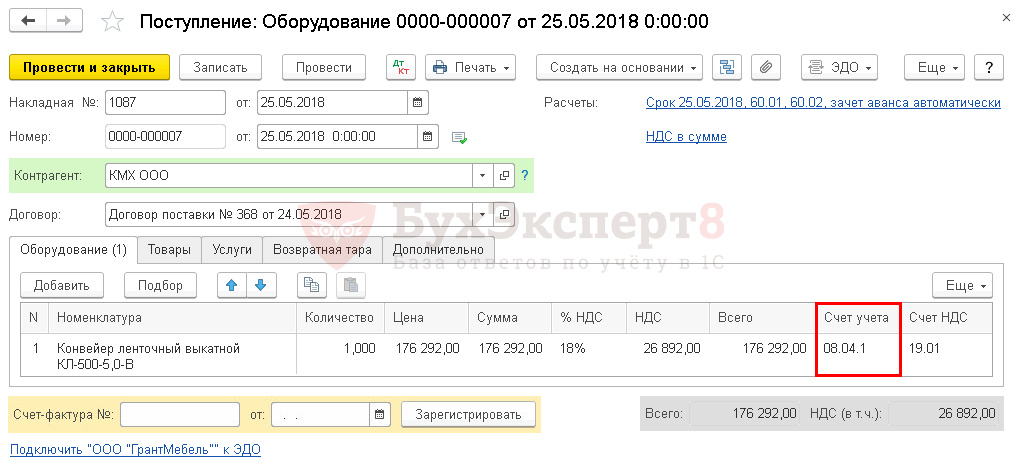

Организация заключила договор с ООО «КМХ» на поставку оборудования Конвейер ленточный стоимостью 176 292 руб. (в т. ч. НДС 18%).

25 мая 2018 оборудование поступило на склад.

29 мая 2018 Конвейер ленточный введен в эксплуатацию. СПИ—18 месяцев.

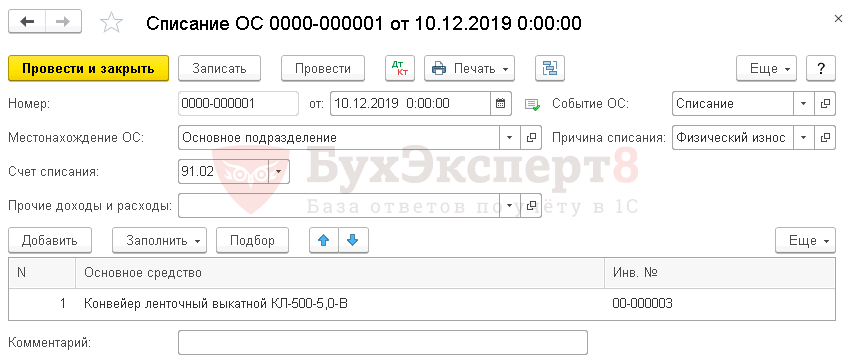

10 декабря 2019 оборудование списано из эксплуатации в связи с физическим износом.

Основные средства в 1С 8.3 Бухгалтерия: поступление, учет, списание , выбытие — пошаговая инструкция →

Приобретение основного средства

В 1С есть два варианта оформления приобретения и принятия к учету ОС:

Стандартный, при котором используется два документа:

- оприходование ОС — документ Поступление (акт, накладная) вид операции Оборудование;

- постановка на учет— документ Принятие к учету ОС.

Упрощенный, при котором используется единый документ:

- оприходование и ввод в эксплуатацию ОС — документ Поступление (акт, накладная) вид операции Основные средства.

Когда постановка на учет ОС в 1С осуществляется одновременно с его оприходованием, то, конечно, удобнее отражать все в одном документе: использовать Упрощенный вариант. Но он имеет некоторые ограничения.

Изучить подробнее Варианты поступления основного средства

Разберем покупку основного средства в 1С на примере стандартного варианта оформления.

Оформим документ Поступление (акт, накладная) вид операции Оборудование в разделе ОС и НМА – Поступление основных средств – Поступление оборудования.

Основные средства в 1С — поступление.

На вкладке Оборудование укажите актив из справочника Номенклатура. Вид номенклатуры Оборудование (объекты основных средств).

В документе Поступление (акт, накладная) вид операции Оборудование указывать счет 08.04.2 «Приобретение основных средств» нельзя, т.к. он используется для принятия к учету ОС в упрощенном способе.

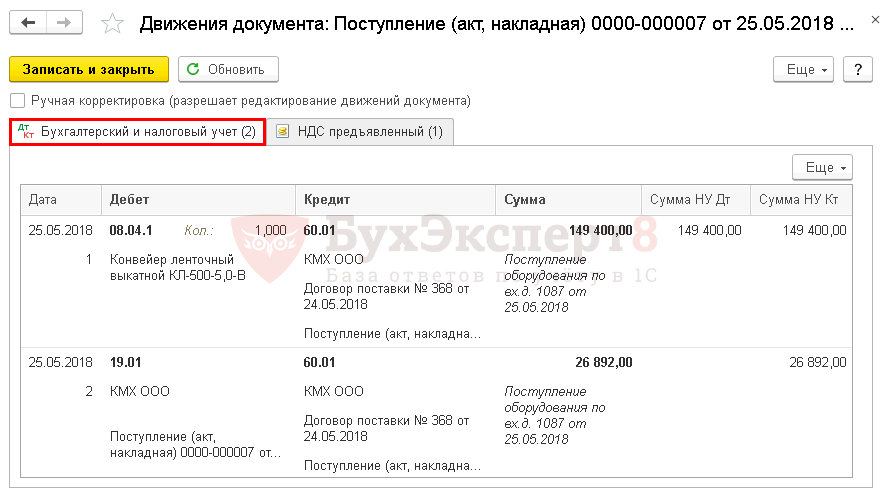

Проводки при поступлении ОС в 1С 8.3

Проводки:

- Дт 08.04.1 Кт 60.01 — принятие к учету внеоборотного актива;

- Дт 19.01 Кт 60.01 — принятие к учету НДС;

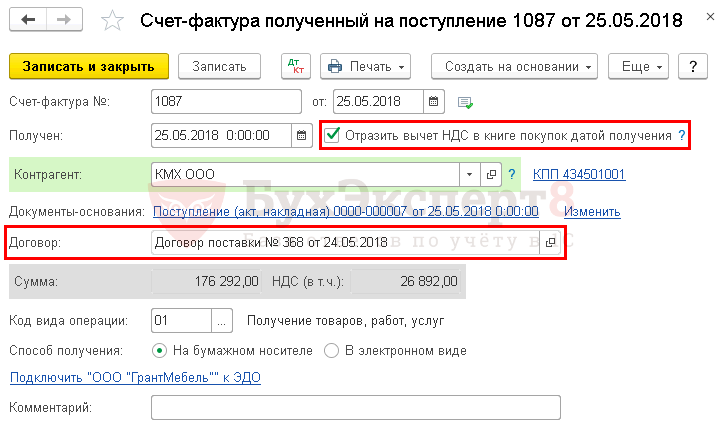

Регистрация СФ поставщика

Введите номер и дату входящего счета-фактуры внизу формы документа Поступление (акт, накладная) и нажмите кнопку Зарегистрировать.

Принятие НДС к вычету по ОС не зависит от флажка Отразить вычет НДС в книге покупок датой получения. Вычет НДС по нему в 1С возможен только через документ Формирование записей книги покупок.

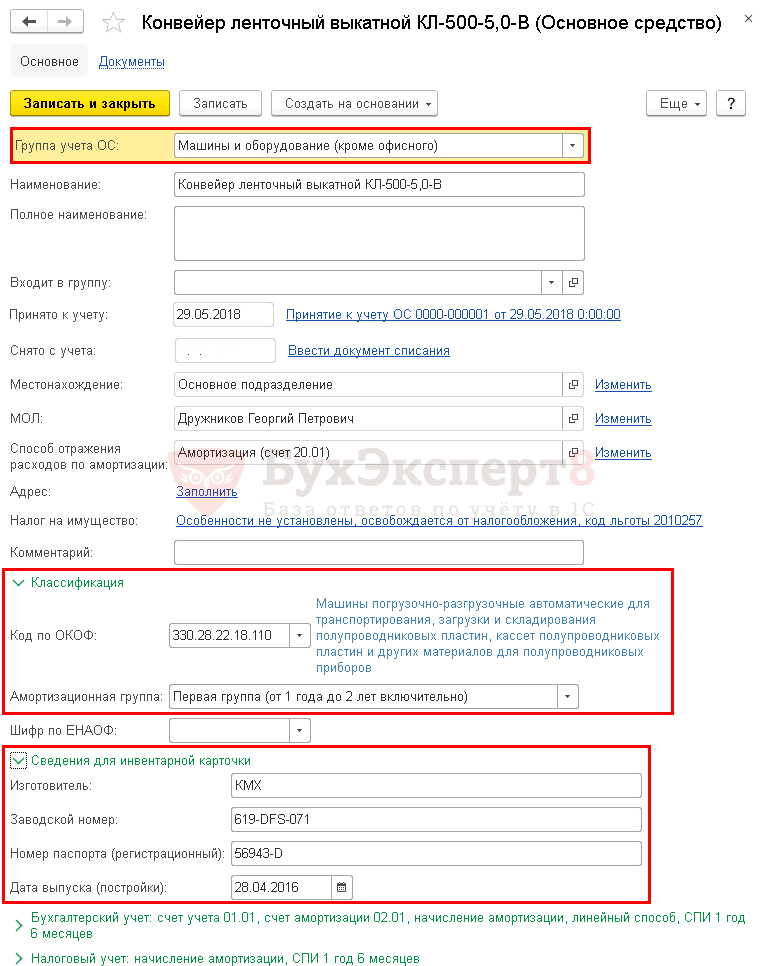

Как присвоить инвентарный номер основному средству в 1С 8.3

Данные ОС заполните в справочнике Основные средства. Это можно сделать:

- в разделе Справочники — ОС и НМА — Основные средства;

- непосредственно в документе принятия к учету, например, в документе Принятие к учету ОС — вкладка Основные средства.

В карточке обязательно заполните:

- Группа учета ОС;

- раздел Классификация;

- раздел Сведения для инвентарной карточки.

Инвентарный номер в 1С указывается из документа постановки на учет, это может быть:

- документ Принятие к учету ОС вкладка Основные средства графа Инв. номер;

- документ Поступление (акт, накладная) вид операции Основные средства графа Инв. номер.

Инвентарный номер в 1С заполняется автоматически порядковым номером введенных элементов в справочник Основные средства. Если нужно задать другой номер, то отредактируйте графу Инв. номер вручную.

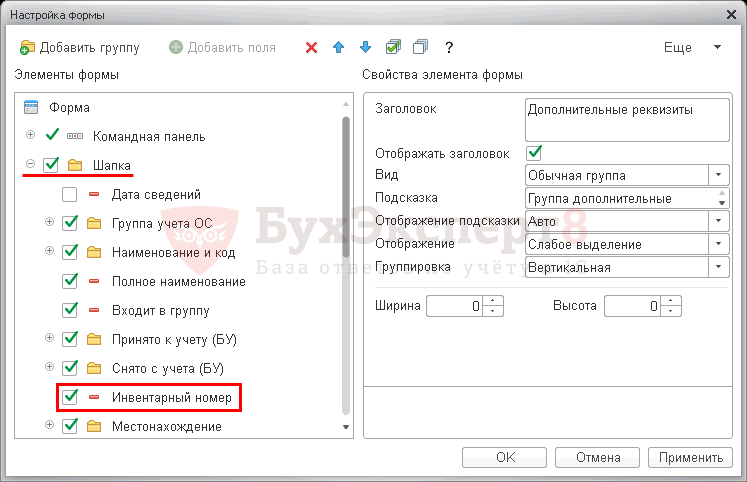

В карточке ОС этот номер не редактируется и по умолчанию в 1С 8.3 не отображается. Чтобы он отображался, добавьте его по кнопке Еще — Изменить форму.

В списке элементов формы (левая часть) в группе Шапка поставьте флажок напротив элемента Инвентарный номер.

После выполнения этих действий инвентарный номер будет отображаться в карточке основного средства.

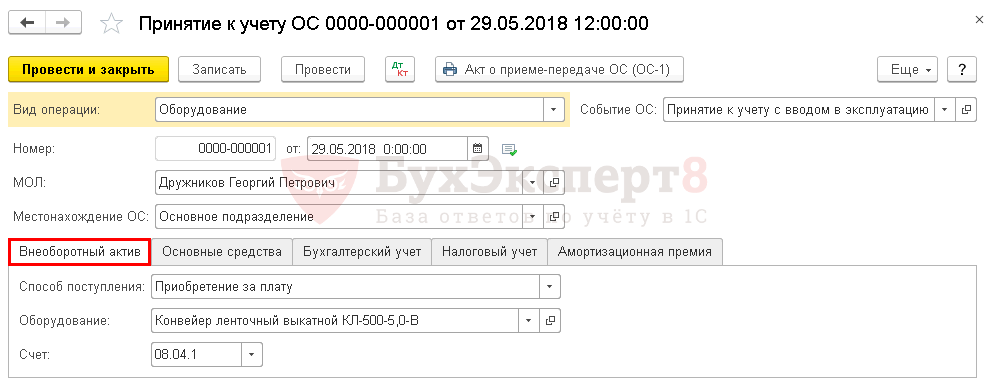

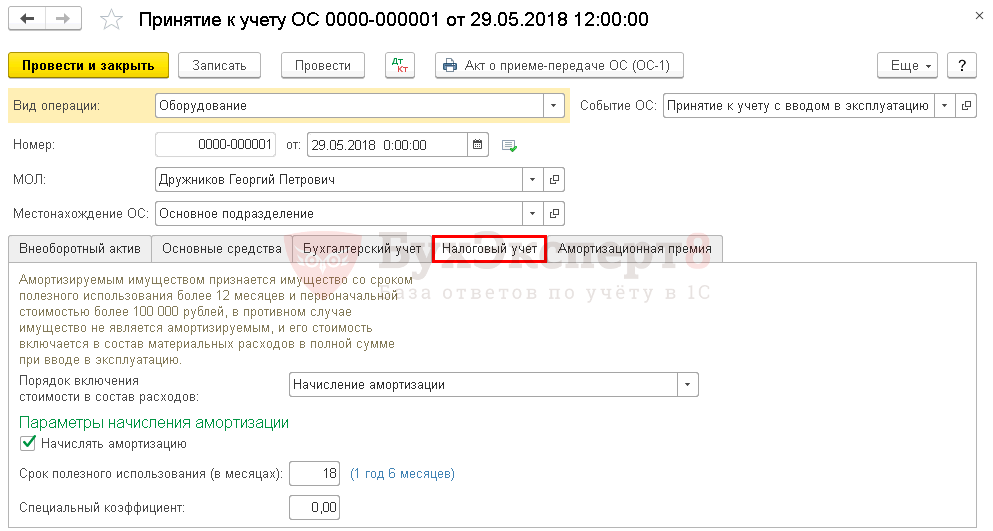

Постановка на учет ОС

Постановку на учет основных средств в 1С 8.3 при стандартном варианте отразите документом Принятие к учету ОС вид операции Оборудование в разделе ОС и НМА — Поступление основных средств — Принятие к учету ОС.

На вкладке Внеоборотный актив введите приобретенный актив до его постановки на учет в качестве ОС.

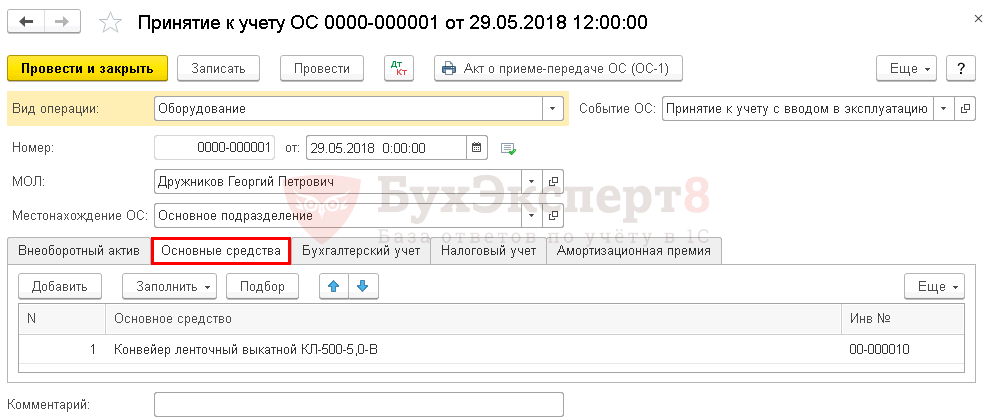

На вкладке Основные средства заполните ОС, принимаемое к учету, задайте инвентарный номер.

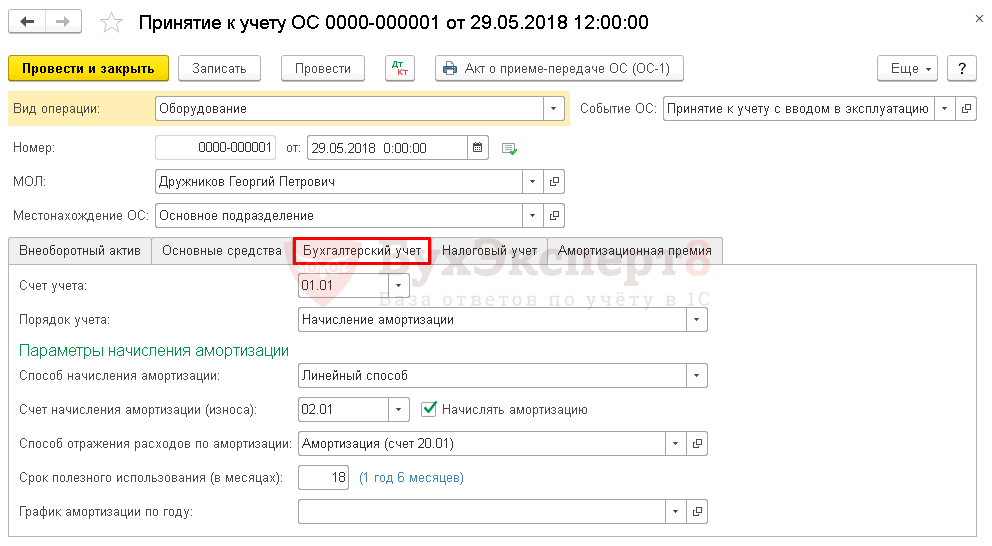

На вкладке Бухгалтерский учет отразите параметры начисления амортизации в БУ.

На вкладке Налоговый учет отметьте, как будет погашаться стоимость в НУ.

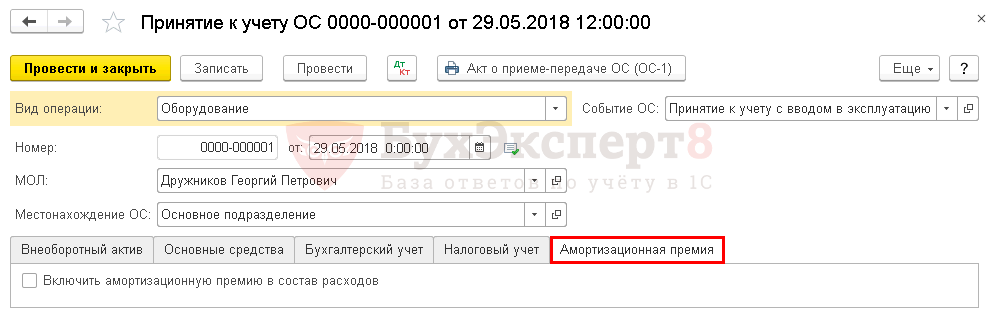

Если применяете амортизационную премию, то отметьте флажок на вкладке Амортизационная премия и задайте ее размер.

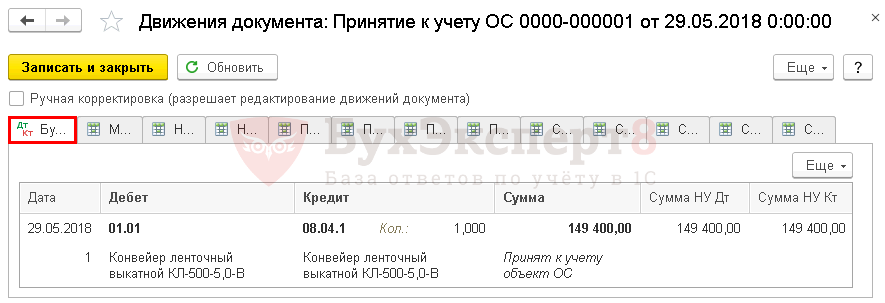

Проводки при принятии к учету ОС в 1С 8.3.

Документ формирует проводки:

- Дт 01.01 Кт 08.04.1— ввод в эксплуатацию ОС.

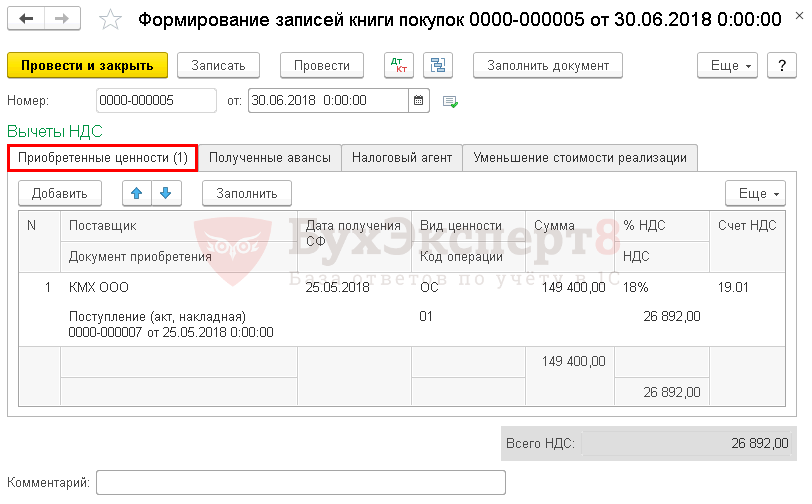

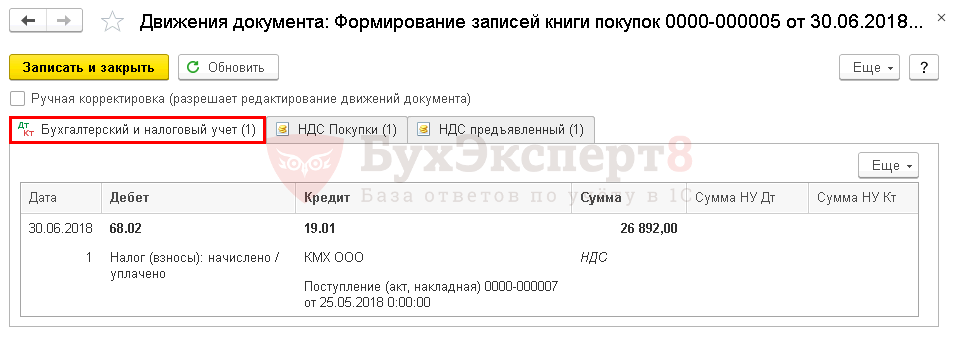

Принятие НДС к вычету по ОС

Примите НДС к вычету документом Формирование записей книги покупок в разделе Операции — Закрытие периода — Регламентные операции НДС — вкладка Приобретенные ценности.

Проводки

Документ формирует проводку:

- Дт 68.02 Кт 19.01 — принятие НДС к вычету по ОС.

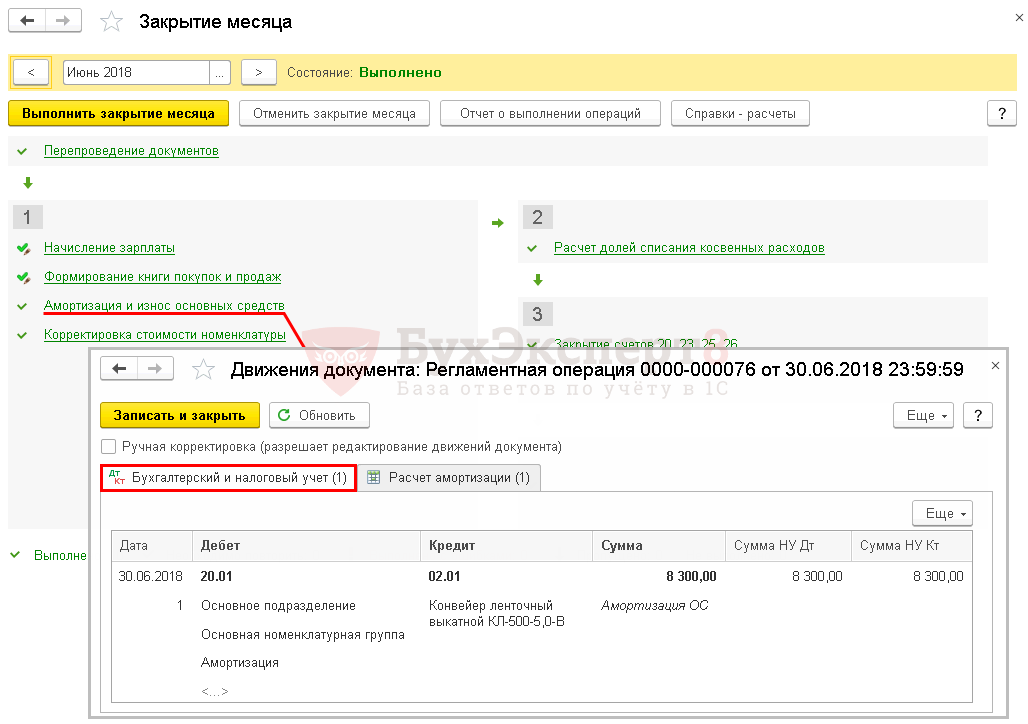

Начисление амортизации ОС

Ежемесячное начисление амортизации в 1С 8.3 выполните в процедуре Закрытие месяца операция Амортизация и износ основных средств в разделе Операции – Закрытие периода – Закрытие месяца.

Конвейер ленточный введен в эксплуатацию 29 мая. Значит, амортизация в БУ и НУ начисляется с июня.

Проводки по амортизации ОС в 1С 8.3:

- Дт 20.01 Кт 02.01 — начисление амортизации.

Аналогично начисляйте амортизацию в следующих месяцах до полного погашения стоимости. При выбытии ОС в 1С 8.3 амортизация за последний месяц начисляется в документе выбытия, например, в документе Передача ОС.

См. также Почему не начисляется амортизация в 1С 8.3 при закрытии месяца?

Списание ОС в 1С 8.3 пошаговая инструкция

Как списать основное средство в 1С 8.3? Для этого оформите документ Списание ОС в разделе ОС и НМА — Выбытие основных средств — Списание ОС.

Документ Списание ОС применяйте, только если ОС пришло в негодность. Если в 1С основные средства передаются контрагенту, то используйте документ Передача ОС.

В документе укажите ОС, которое необходимо списать в связи с непригодностью к эксплуатации.

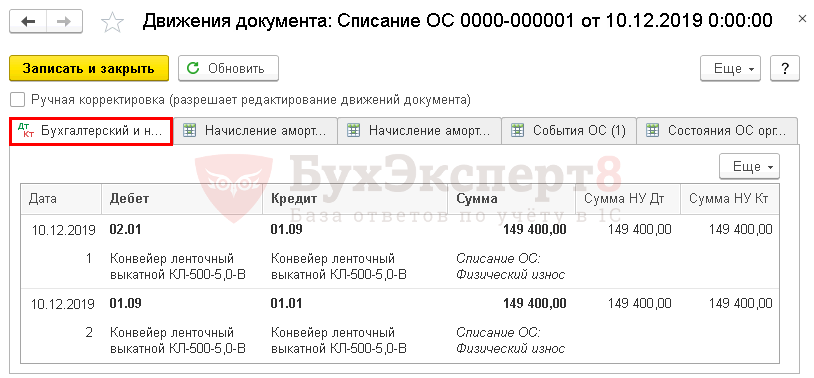

Проводки при списании основных средств в 1С 8.3.

Проводки:

- Дт 02.01 Кт 01.09 — списание накопленной амортизации для определения остаточной стоимости;

- Дт 01.09 Кт 01.01 — списание первоначальной стоимости для определения остаточной стоимости.

Списание ОС в 1С 8.3, если стоимость недоамортизирована

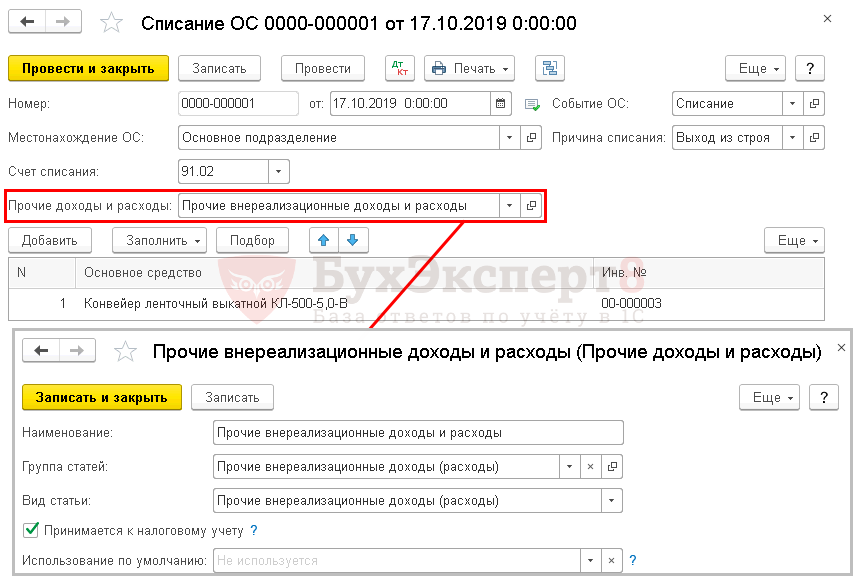

Рассмотрим еще один пример списания в 1С основных средств. Представим, что списание ОС — конвейера ленточного, осуществляется в течение срока эксплуатации и его стоимость полностью не списана.

17 октября 2019 г. оборудование Конвейер ленточный списан с эксплуатации в связи с поломкой.

В документе в поле Прочие доходы и расходы укажите статью, на которой будет отражена остаточная стоимость ОС. Вид статьи — Прочие внереализационные доходы (расходы).

Проводки по списанию ОС в 1С 8.3.

Если стоимость недоамортизирована, то дополнительно формируются проводки:

- Дт 26 Кт 02.01 — начисление амортизации за месяц выбытия ОС;

- Дт 91.02 Кт 01.09 — списание остаточной стоимости.

Выбытие ОС в 1С 8.3 в результате инвентаризации см. в пошаговой инструкции.

Мы рассмотрели основные средства в 1С 8.3 Бухгалтерия — учет, списание, выбытие.

Проверьте себя! Пройдите тест по ссылке >>

См. также:

- Принятие к учету ОС в 1С 8.3

- Инвентаризация в 1С 8.3 Бухгалтерия 3.0

- Инвентарная карточка учета объекта основных средств в 1С 8.3

- Порядок проведения инвентаризации: законодательство

- Почему не начисляется амортизация в 1С 8.3 при закрытии месяца?

- Порядок учета основных средств: законодательство

- Варианты поступления основного средства

- Реализация основного средства с убытком

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней

бесплатно

Основные средства (ОС) списывают при выбытии по разным причинам. Чаще всего это бывает тогда, когда становится очевидным, что они не будут приносить экономической выгоды. Как это происходит, в каком порядке проводится списание ОС в 1С 8.3, пошаговая инструкция — данные вопросы затронем далее.

Как списывают ОС по действующему в 2024 году ФСБУ: что нужно учесть

Списание основных средств производится в соответствии с п. 40 ФСБУ 6/2020 при наличии определенных оснований:

- ввиду морального, физического износа;

- при физическом выбытии из-за чрезвычайной ситуации;

- из-за окончания допустимого срока эксплуатации;

- при продаже, мене, по проч. причинам.

Списывают объект в соответствующем отчетном периоде (когда он выбывает либо уже не способен приносить экономическую выгоду). При этом:

- Накопившуюся амортизацию (обесценение) относят на снижение начальной (переоцененной) стоимости списываемого объекта.

- Все сопутствующие этому процессу расходы (демонтаж и утилизация / ликвидация, а также восстановление среды) считаются расходами того периода, в котором они имели место (помимо случаев с оценочными обязательствами).

Порядок учета основных средств по ФСБУ 6/2020

С начала 2022 года все организации обязаны применять ФСБУ 6/2020 «Основные средства». В статье мы коснемся принципиальных нововведений в области учета имущества организаций.

Подробнее

Напоминаем: ФСБУ 6/2020 обязателен для применения (но на бюджетников этот стандарт не распространяется!).

Лица, которые ведут упрощенный бухучет, также должны исполнять нормы данного ФСБУ. При этом они имеют право не применять отдельные его положения (п. 23 и 38, пп. «б», «в», «ж-о» из п. 45, а также п. 46 и 47)!

Как отразить списание основных средств в налоговом учете, подробно разъяснили эксперты КонсультантПлюс». Если у вас нет доступа к справочно-правовой системе, получите пробный демодоступ и бесплатно переходите в Готовое решение.

Процедура списания основного средства: общий порядок и оформление

При списании ОС в 1С нужно следовать общеустановленному стандартному порядку. Процесс подлежит обязательному оформлению, которым занимается компетентная комиссия, сформированная по приказу главы организации. В ее состав включают лиц, которые разбираются в данных вопросах. Обычно это главбух и работники, ответственные за списываемые объекты (их эксплуатацию, сохранность). Комиссия должна:

- проверить, оценить состояние объекта ОС;

- установить истинную причину списания (ее отсутствие);

- определить целесообразность ремонта, восстановления объекта, использования отдельных его узлов (деталей);

- сделать заключение по итогам проверки, задокументировать его должным образом, отобразить принятое решение.

В пакет оформляемых документов входит протокол заседания комиссии, дефектный и передаточный акт, а также акт списания. Все эти и иные сопутствующие документы необходимы для того, чтобы обосновать списание и согласовать его с главой организации.

Формы, используемые при документировании списания

Первичные документы (различные виды актов, проч.) могут составляться произвольно либо по разработанной самостоятельно форме. Можно использовать и имеющиеся типовые формы. Например, ф. ОС-4 (чтобы списать один объект ОС, кроме автотранспорта), а также ОС-4б (чтобы списать несколько объектов ОС, кроме автотранспорта) и ОС-4а (для списания автотранспорта). Все это также отражается при списании основных средств в 1С.

Какими документами оформляется списание основных средств

Списать объект основного средства (ОС) могут по разным причинам. Но в любом случае процесс требует правильного оформления. В связи с этим разберем списание основных средств, документальное оформление, что и как нужно составлять.

Подробнее

Пошаговая работа с 1С при отображении выбытия ОС

Учет объектов ОС в 1С 8.3 автоматизирован, подразумевает ряд последовательных операций. Прежде всего это поступление ОС и, соответственно, принятие их на учет. Затем — ввод в эксплуатацию, амортизационные начисления и, наконец, выбытие.

Далее рассмотрим пошагово, как отображают в программе именно операцию по списанию основного средства. Для этого применительно к конкретной ситуации задействуют разные документы:

1. Допустим, объект списывают из-за непригодного состояния. Тогда при работе с 1С следует создавать, использовать документ «Списание ОС» (см. разд. «ОС и НМА — Списание ОС»).

Обращаем внимание: если объект списывают в рамках передачи кому-то (например, при продаже), потребуется соответствующий документ, который называется «Передача ОС».

2. Заполняя документ, нужно указать следующие данные:

- дату;

- название организации;

- местонахождение списываемого объекта;

- соответствующее событие (т. е. «Списание»);

- причину (почему объект списывается) — ее можно выбрать из предложенного списка, но в рассматриваемом случае это будет «физический износ»;

Сч. 91.02 (Проч. расходы), а также статья расходов «Ликвидация ОС» появятся автоматом!

- если нужно приходовать детали (запасы), то следует пометить галочкой «Остались материалы после списания ОС»;

- в табличной части важно отобразить (выбрать, подобрать) списываемые объекты;

- данные по годным деталям, которые предполагается далее использовать, нужно отобразить в разд. «Оставшиеся материалы»;

- прочие сведения.

Процесс создания документа:

3. После этого заполненный документ нужно записать, провести. Тут же необходимо кликнуть «Печать», а потом выбрать из предложенного списка акт списания ОС в 1С для списания авто либо иных объектов (т. е. ф. ОС-4 либо ф. ОС-4а).

4. К акту прилагается справка-расчет стоимости остатков (если списываемое ОС включает несколько составных частей).

5. Если при ликвидации извлечены материальные ценности, которые можно так либо иначе использовать, то для целей их оприходования можно задействовать одну из следующих форм:

- имеющуюся в 1С «Накладную на оприходование материалов»;

- типовую № М-35 (ОКУД 0315009) — акт;

- типовую № М-11 (ОКУД 0315006) — требование-накладную;

- свою, самостоятельно разработанную версию документа.

При списании объекта формируются соответствующие проводки. За месяц выбытия стандартно будет показана амортизация. Причем амортизация за весь период эксплуатации будет списана на Кт сч. 01.09 (Выбытие). К Дт сч. 01.09 относится начальная стоимость, а убыток (прибыль) на сч. 01.09 в итоге причисляется к составу проч. расходов / доходов (применительно к п. 44 ФСБУ 6/2020).

Для сведения: чтобы списание ОС отобразить через 1С ЕРП, следует задействовать документ из разд. «Внеоборотные активы» (Списание ОС).

Итоги

Объекты ОС списывают по правилам, обозначенным п. 40 ФСБУ 6/2020. Это случается, когда объект выбывает, непригоден для использования, но бывают и иные установленные основания. Через 1С данную операцию проводят при помощи документа «Списание» (если списывают из-за непригодности) либо документа «Передача ОС» (при передаче объекта контрагенту). Обозначенные выше этапы работы с 1С не относятся к списанию основных средств 1С БГУ.

Специализация: все виды систем налогообложения, бухотчетность, МСФО

Эксперт в сфере права, бухучета, финансов и налогообложения. Общий стаж профессиональной деятельности с 2007 года. За это время успешно работала на должностях налогового консультанта, заместителя главного бухгалтера, главного бухгалтера, финансового директора. Автор множества публикаций по практическому применению бухгалтерского, налогового и трудового законодательства для различных профессиональных электронных СМИ. С отличием окончила факультет управления и психологии Кубанского государственного университета и Адыгейский государственный университет по специальности «Бухгалтерский учет и аудит».

Основные средства в 1С – это объекты учета, которые составляют значительную часть имущества компании и предназначены для длительного использования. В 1С:Бухгалтерии фиксируется их поступление, начисление амортизации и выбытие, что позволяет корректно отражать расходы на их приобретение и эксплуатацию. Рассмотрим, какие настройки необходимо выполнить и как правильно учитывать основные средства в 1С 8.3.

Настройка учета ОС в 1С 8.3

Перед началом работы с основными средствами в 1С нужно проверить настройки программы 1С:Бухгалтерия.

Включение функциональности

Для отражения основных средств нужно включить нужные опции в разделе «Функциональность программы – Основные средства».

Если эта настройка уже включена, и операции с основными средствами проводились, галочка будет недоступна для снятия. Для учета аренды и лизинга проставляются эти пункты. При большом количестве однородных основных средств можно воспользоваться их групповым учетом.

Настройка амортизации

Амортизация ОС в бухучете согласно ФСБУ 6/2020 может начисляться различными методами. Способ начисления в БУ устанавливается для каждого объекта индивидуально при его постановке на учет.

В налоговом учете амортизация ОС осуществляется на основании ст. 259 НК РФ и предполагает два метода:

- Линейный,

- Нелинейный.

Один и тот же метод будет применяться ко всем основным средствам компании. Предприятие должно выбрать подходящий и установить его в учетной политике.

Для ОС с 8—10 амортизационными группами возможен только линейный метод.

Как принять к учету основное средство в 1С

При покупке основного средства организация должна отразить факт его поступления, взаиморасчеты с поставщиком и НДС. Дальнейший учет объекта как основного средства начинается после принятия его к учету.

Время покупки и принятия к учету не всегда будет совпадать. Например, компания купила оборудование для производства, которое требует настройки. Поэтому эксплуатироваться такое оборудование начнет не сразу, а спустя какое-то время.

При постановке ОС на учет указываются все его характеристики и задаются параметры для дальнейшей амортизации.

Поставить на учет ОС в программе можно двумя способами:

- Отразить поступление, а затем принятие к учету ОС.

- Принять ОС на учет сразу при поступлении.

Рассмотрим на примере, какими документами это сделать.

ООО «Как у бабушки в деревне» применяет ОСНО и занимается изготовлением молочных продуктов. Для производства масла у поставщика ООО «БМЗ» было закуплено оборудование — маслобойка. Стоимость маслобойки — 345 000 рублей, в т. ч. НДС 57 500 рублей. Рассмотрим два варианта принятия на учет оборудования.

- 1 вариант.

Создадим документ поступления с видом «Оборудование». Укажем счет учета – 08.04.1 «Приобретение компонентов основных средств». Оприходуем маслобойку на основной склад.

При вводе в эксплуатацию оборудования используем документ «Принятие к учету основных средств».

- Вид операции – Оборудование.

- Событие – Принятие к учету с вводом в эксплуатацию.

- Местонахождение – Производственный цех. Маслобойка будет перемещена с основного склада в цех по производству масла.

- МОЛ – ответственный сотрудник (Прилепский Артур Эдуардович).

- Способ поступления – Приобретение за плату.

- Оборудование – выбираем из справочника номенклатуры.

- Склад – основной.

- Счет – 08.04.1 – подставится автоматически при выборе оборудования.

На второй вкладке укажем маслобойку уже в качестве основного средства. Она будет внесена в два справочника: «Номенклатура» (как оборудование) и «Основные средства». Каждому основному средству присваивается инвентарный номер.

Вторая и третья вкладка служит для регистрации параметров амортизации.

- Счет учета – 01.01.

- Порядок учета – начисление амортизации.

- Способ начисления – пропорционально объему продукции (работ). Производство масла может производиться неравномерно, а значит, и изнашиваться маслобойка тоже будет неравномерно. Установим метод амортизации, зависящий от произведенного масла.

- Способ отражения расходов – 20.01. Маслобойка используется полностью для производственных целей.

- Срок полезного использования – 36 месяцев.

- Параметр выработки. В качестве критерия износа установим объем производства масла в килограммах.

- Предполагаемый объем выработки — 144 000. Этот параметр зададим исходя из технических характеристик оборудования.

Поставим отметку о начислении амортизации в налоговом учете. Амортизационную премию не применяем.

Первый способ принятия на учет используют, если в стоимость объекта ОС включаются дополнительные затраты, например, на установку. Он применим также при нелинейной амортизации либо в случаях, когда эксплуатация ОС начинается не сразу.

- 2 вариант.

Если нет особенностей начисления амортизации и дополнительных расходов, то ввод в эксплуатацию ОС можно выполнить сразу при поступлении.

Для этого мы будем использовать документ «Поступление основных средств». Зададим параметры, необходимые для начисления амортизации (счет расходов, группа учета, срок службы).

После проведения маслобойка будет учтена в производственном цеху как основное средство на счете 01.01. По умолчанию документом устанавливается линейный способ начисления амортизации.

НДС при приобретении основных средств в 1С

НДС поставщика при покупке основных средств может быть учтен на основании полученного счета-фактуры.

Организация имеет право на вычет НДС после оприходования основного средства на счете 08. При этом принятие ОС на учет ОС может произойти и позже, а вычетом можно воспользоваться сразу.

Право на вычет сохраняется в течение трех лет после постановки ОС на учет. Вычет должен быть произведен единовременно. Разбивать его на части нельзя.

В документе поступления выделим НДС, отметим его ставку и способ учета. В нашем примере НДС принимается к вычету. Указываем реквизиты полученного счета-фактуры (УПД).

Документ поступления отразит НДС поставщика в сумме 57 500 рублей на счете 19. И создаст запись в регистре «НДС предъявленный» с видом «Приход».

Принятие НДС к вычету и его отражение в книге покупок происходит при закрытии месяца. Для этого выполняется регламентная операция «Формирование записей книги покупок».

В результате будут созданы записи:

- В БУ предъявленный НДС отразится на счете 68.02.

- В регистре «НДС покупки» для отражения в книге покупок.

- В регистре «НДС предъявленный» с видом «Расход» для отражения вычета входного НДС.

Сформируем книгу покупок. Видим, что НДС по счету-фактуре от поставщика при поступлении маслобойки внесен в книгу покупок с кодом вида операции – 01.

Инвентаризация ОС в 1С 8.3

Инвентаризация основных средств в 1С проводится при составлении годовой бухгалтерской отчетности. Предприятия могут проводить ее не реже, чем раз в три года. В некоторых случаях инвентаризация потребуется чаще – при смене ответственных лиц, сдачей ОС в аренду, перед продажей и пр.

Чтобы зафиксировать факт инвентаризации, переходим в раздел «ОС и НМА – Учет основных средств».

Инвентаризация может выполняться как по всей организации, так и по местам нахождения ОС. Отмечаем сроки проведения инвентаризации, документ-основание, членов комиссии.

По кнопке «Заполнить» в табличную часть попадут все ОС с выбранным местонахождением. Результаты инвентаризации вносятся в графу «К-во факт».

На основании документа «Инвентаризация ОС» может быть выполнено:

- Перемещение (если выявлено, что ОС находится в другом подразделении).

- Принятие к учету – при обнаружении неучтенных основных средств.

- Списание – при недостаче.

Начисление амортизации основных средств 1С

Амортизация начинает начисляться со следующего месяца после принятия ОС к учету. Для ежемесячного отражения амортизации используется регламентная операция «Амортизация и износ основных средств». Она запускается в рамках процедуры закрытия месяца, а также может быть выполнена самостоятельно.

Посмотрим, как будет рассчитана амортизация в нашем примере. По заданным параметрам мы будем амортизировать маслобойку в зависимости от выработки. Для этого укажем, сколько масла на ней было произведено за месяц. Создадим документ «Выработка ОС»

Маслобойка была введена в эксплуатацию в январе, значит, расчет амортизации начнется с февраля.

Внесем данные по произведенному продукту. В феврале было получено 2 000 кг масла, а в марте – 4 000 кг.

Выполним начисление амортизации и посмотрим справку-расчет за март. Чтобы в ней отразился предыдущий месяц, установим галочку «с начала года». В настройках установим показатель – БУ.

Амортизация начислена пропорционально производству масла. При расчете учитывается доля выпуска в месяц по отношению к предполагаемому объему выработки.

- Первоначальная стоимость маслобойки – 287 500 рублей.

- Предполагаемый объем выработки – 144 000 кг.

Амортизация за февраль: 287 500*(2 000/144 000) = 3 993,05 руб.

Амортизация за март: 287 500*(4 000/144 000) = 7 986,11 руб.

В налоговом учете амортизация начисляется линейным методом согласно установленной учетной политике. Она будет равномерной в течение всего срока службы (36 месяцев).

Амортизация в НУ: 287 500/36 =7 986,11 руб.

Проанализировать правильность расчета позволяет ведомость амортизации ОС. Её можно найти в разделе ОС и НМА.

Подробно о том, как начислить амортизацию в 1С, читайте в статье «Начисление амортизации в 1С 8.3: пошаговая инструкция».

Списание ОС в 1С

Списание выполняется, если ОС пришло в негодность, не может эксплуатироваться из-за физического или морального износа, ликвидации либо по другим причинам.

Документ списания расположен в разделе «ОС НМА – Выбытие основных средств».

В документе выбирается событие – списание и его причина. Указывается счет отражения расходов при списании.

После проведения документа начислится и отразится в расходах амортизация текущего месяца. Стоимость ОС будет списана с использованием счета 01.09 «Выбытие основных средств». В регистре «Состояние ОС организаций» появится запись «Снято с учета». Начисление амортизации ОС со следующего месяца прекратится.

Ведение учета основных средств включает в себя ряд взаимосвязанных процедур: постановку на баланс, амортизационные отчисления, проведение инвентаризационных проверок. Ключевое значение имеет правильная установка характеристик основных средств при их первичном оприходовании. Это напрямую влияет на последующий расчет амортизации и списание стоимости актива на затраты предприятия.

Автор: Толоконникова Ольга, и.о. заместителя руководителя Линии Консультаций «ГЭНДАЛЬФ»

Материалы газеты «Прогрессивный бухгалтер», май 2021

Выбывать основные средства могут по-разному. Это и продажа, и списание основного средства, и частичная ликвидация. В этой статье напомним некоторые азы и рассмотрим два кейса: выбытие актива, пришедшего в негодность, и продажа автомобиля. Все на примере «1С:Бухгалтерия предприятия 8», ред. 3.0.

Что нужно помнить при любом выбытии ОС

Расходы от выбытия основных средств включаем в состав прочих расходов и отражаем в том отчетном периоде, к которому они относятся.

Амортизацию по выбывшему объекту прекращаем с первого числа месяца, следующего за тем, в котором списали объект с учета.

Основание: п. 31 ПБУ 6/01, п. 86 Методических указаний по учету ОС № 91н, п. 11 ПБУ 10/99.

Оформление документов при выбытии возлагаем приказом руководителя организации на специальную комиссию (п. 77 Методических указаний по учету ОС № 91). В состав комиссии обязательно входят главбух и лица, ответственные за сохранность ОС.

Формы – свои или унифицированные:

-

акт о списании объекта основных средств (кроме автотранспортных средств) (форма ОС-4),

-

акт о списании групп объектов основных средств (форма ОС-4б),

-

акт о списании автотранспортных средств (форма ОС-4а).

Где смотрим «портрет» основного средства

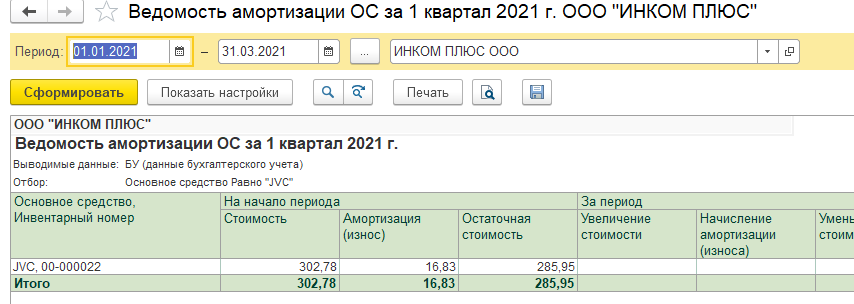

В отчете «Ведомость амортизации ОС» найдете информацию по накопленной амортизации и остаточной стоимости актива (рис. 1).

Рис. 1

В отчете отражаются данные о начисленной амортизация за последний месяц учета ОС на балансе организации, списанной первоначальной стоимости актива, списанной амортизации, начисленной за весь срок его использования и учтенной в расходах остаточной стоимости ОС.

Кейс № 1. Выбытие негодного ОС

Выбытие объекта основных средств по причине физического или морального износа, пришедшего в негодность в результате чрезвычайных обстоятельств и другой аналогичной причины, отражаем с помощью документа «Списание ОС» (раздел «ОС и НМА» – «Списание ОС») (рис. 2).

Рис. 2

По команде «Печать» – «Акт о списании ОС (ОС-4)» формируем акт о списании по форме № ОС-4, после чего его можно распечатать.

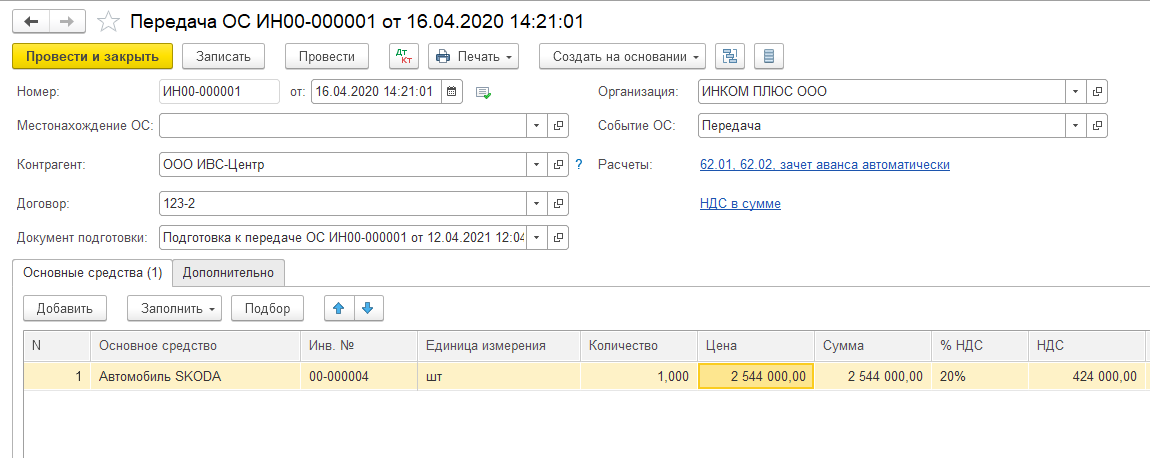

Кейс № 2. Продажа авто

Чтобы провести продажу автомобиля, используем документ «Передача ОС» («ОС и НМА» – «Выбытие основных средств»).

Документ «Передача ОС» («ОС и НМА» – «Выбытие основных средств») нужен для отражения в учете снятия с баланса (снятия с налогового учета) объектов основных средств, ранее подготовленных к выбытию, а также объектов, по которым подготовка к передаче и выбытие происходят одновременно либо в одном месяце.

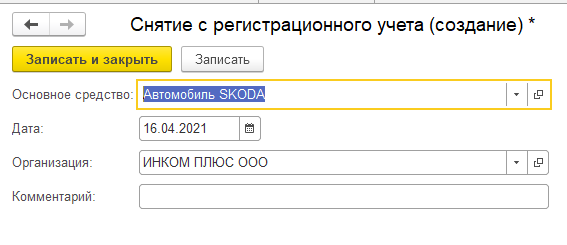

Чтобы прекратить исчисление транспортного налога, создаем запись «Снятие с регистрационного учета» (раздел «Главное» – «Налоги» – «Транспортный налог»).

На закладке «Основные средства» в табличной части заполняем объект (автомобиль), предназначенный для продажи. Укажите цену продажи автомобиля по договору купли-продажи, ставку НДС.

Проверьте счет доходов 91.01, субконто «Реализация основных средств» (статья прочих доходов и расходов с видом «Реализация основных средств» и установленным флажком «Принимается к налоговому учету»), счет НДС 91.02 и счет расходов 91.02 (рис. 3).

Рис. 3

По команде «Печать» – «Акт о приемке-передаче ОС (ОС-1)» формируем соответствующую печатную форму.

Требуемый акт программа определяет автоматически по виду объекта и количеству объектов в табличной части на закладке «Основные средства».

Перерегистрируем проданный автомобиль в ГИБДД на нового собственника. В разделе «Главное» – «Налоги и отчеты» – «Транспортный налог» перейдите по ссылке «Регистрация транспортных средств». Кнопка «Создать», вид операции – «Снятие с учета». В открывшейся форме выберите автомобиль, укажите дату снятия с учета в ГИБДД и организацию (если ведете в базе учет по нескольким организациям) (рис. 4).

Рис. 4

Транспортный налог программа рассчитывает посредством обработки «Закрытие месяца» в разделе «Операции» – «Закрытие месяца».

Регламентная операция «Расчет транспортного налога» доступна в обработке «Закрытие месяца» только в последний месяц года, т.е. в декабре, а если в настройках транспортного налога предусмотрена уплата авансовых платежей, то в последние месяцы кварталов.

По ссылке «Расчет транспортного налога» выберите «Показать проводки» и посмотрите результат выполнения операции (рис. 5).

Рис. 5

В данной статье мы продолжаем рассматривать изменения в бухгалтерских программах фирмы 1С, связанные с появлением новых Федеральных стандартов бухгалтерского учета. Сегодня мы снова уделим внимание Федеральному стандарту бухгалтерского учета ФСБУ 6/2020 «Основные средства», утвержденному Приказом Минфина России от 17 сентября 2020 г. № 204н. Но теперь нас будет интересовать процесс списания объекта основных средств.

В новом Стандарте списанию объекта основных средств посвящен целый раздел. Как и прежде (до применения Стандарта) объект основных средств списывается с бухгалтерского учета, когда выбывает или не способен приносить организации экономические выгоды в будущем (п. 40 ФСБУ 6/2020). Подробно описано, чем обусловливается списание объекта основных средств. Далее все достаточно обычно, но есть один интересный, новаторский пункт.

В соответствии с п. 44 ФСБУ 6/2020, разница между суммой балансовой стоимости списываемого объекта основных средств и затрат на его выбытие, с одной стороны, и поступлениями от выбытия этого объекта, с другой стороны, признается доходом или расходом в составе прибыли (убытка) периода, в котором списывается объект основных средств.

На этот пункт ФСБУ обратили внимание методисты и разработчики программы 1С:Бухгалтерия 8 редакция 3.0 и доработали свою программу. Ими предложено интересное решение — в качестве счета аккумуляции затрат и поступлений от списания объекта основных средств использовать в бухгалтерском учете счет 01.09 «Выбытие основных средств». Рассмотрим пример.

Организация «Рассвет» применяет общий режим налогообложения — метод начисления и ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций», причем учет отложенных налоговых активов и обязательств в программе ведется балансовым методом с отражением постоянных и временных разниц. Организация является плательщиком НДС.

Организация «Рассвет» приняла решение о применении норм Федерального стандарта бухгалтерского учета ФСБУ 6/2020 «Основные средства» начиная с 2021 года.

Год, с которого организация применяет нормы ФСБУ 6/2020, указывается в программе в форме настройки учетной политики организации по бухгалтерскому учету.

Настройка учетной политики показана на Рис. 1.

Рис. 1

Тест-драйв сопровождения программы 1С

Бесплатно! Недельный тест-драйв от Ю-Софт

Запишитесь прямо сейчас!

Если вы отправляете заявку через эту форму, промокод указывать не нужно. Заполните поля ниже и мы с вами свяжемся:

На балансе организации находится объект основных средств (назовем его условно ОС) с первоначальной стоимостью 370 000 рублей и сроком полезного использования 37 месяцев. Объект принят к учету и введен в эксплуатацию в декабре 2019 года. Амортизация в бухгалтерском учете и в целях налогообложения прибыли начисляется линейным способом.

В декабре 2020 года, в связи с переходом в бухгалтерском учете на нормы ФСБУ 6/2020, организация, в соответствии с п. 37 ФСБУ 6/2020, приняла решение о проверке и пересмотре элементов амортизации объектов основных средств на соответствие условиям использования. Для данного объекта была определена ликвидационная стоимость в размере 37 000 рублей.

При переходе на новый стандарт, в соответствии с п. 49 ФСБУ 6/2020, накопленная амортизация в бухгалтерском учете была пересчитана исходя из первоначальной стоимости, ликвидационной стоимости и соотношения истекшего и оставшегося срока полезного использования. Также с января 2021 года в бухгалтерском учете изменился размер ежемесячных амортизационных отчислений. Поэтому на начало сентября 2021 года сумма начисленной амортизации в бухгалтерском учете составляет 180 000 рублей, а в налоговом учете составляет 200 000 рублей.

Оборотно-сальдовые ведомости по счету 01.01 и счету 02.01 представлены на Рис. 2

Рис. 2

В нашем примере балансовая стоимость объекта ОС на начало 2021 года составляет 262 000 рублей (370 000 руб. — 108 000 руб.), ликвидационная стоимость равна 37 000 рублей, а оставшейся срок полезного использования равен 25 месяцам.

АМбу = (СТбал — СТликв) / СПИост = (262 000 руб.-37 000 руб.) / 25 мес. = 9 000 руб.

В целях налогообложения прибыли амортизация начисляется исходя из первоначальной стоимости и срока полезного использования.

АМну = СТперв / СПИ = 370 000 руб./ 37 мес. = 10 000 руб.

Так как в бухгалтерском учете сумма амортизации на 1 000 рублей меньше, чем в налоговом учете, программой ежемесячно регистрируются соответствующие временные разницы со знаком минус. Поэтому, на начало сентября 2021 года за 20 месяцев эксплуатации в стоимости объекта ОС зарегистрированы налогооблагаемые временные разницы на сумму 20 000 рублей (см. Рис. 2). Налогооблагаемые временные разницы (НВР) приводят к начислению отложенных налоговых обязательств (ОНО).

ОНО = НВР * СТнп = 20 000 руб. * 20% = 4 000 руб.

Оборотно-сальдовая ведомость по счету 77 «Отложенные налоговые обязательства» для нашего примера представлена на Рис. 3.

Рис. 3

В сентябре 2021 года, в связи с прекращением использования объекта основных средств вследствие его морального износа, принято решение о его списании. Демонтаж объекта осуществляется сторонней организацией. Стоимость демонтажа составляет 36 000 рублей, в том числе НДС 6 000 рублей. В результате демонтажа объекта основных средств в бухгалтерском и налоговом учете оприходованы материалы рыночной стоимостью 20 000 рублей.

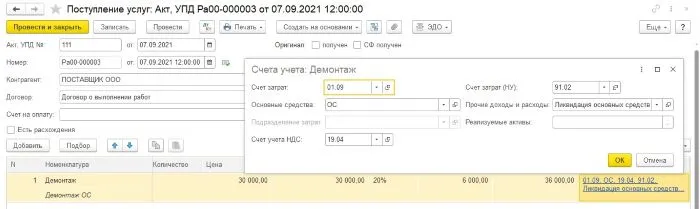

Для отражения в программе факта демонтажа основного средства мы воспользуемся документом Поступление (акты, накладные, УПД) с видом операции Услуги.

В «шапке» документа укажем контрагента поставщика услуги (работы) и договор с ним.

В табличной части документа выберем (создадим и выберем) соответствующую номенклатуру-услугу и укажем ее стоимость. В качестве бухгалтерского счета затрат, в соответствии с инструкциями фирмы 1С, мы теперь будем использовать счет01.09 «Выбытие основных средств» с соответствующей аналитикой. В налоговом учете, как и раньше, в качестве счета затрат используется счет 91.02 «Прочие расходы». Для аналитики счета используется статья прочих расходов/доходов с видом Ликвидация основных средств. В качестве счета учета НДС используется счет 19.04 «НДС по приобретенным услугам».

Пример заполнения документа Поступление показан на Рис. 4.

Рис. 4

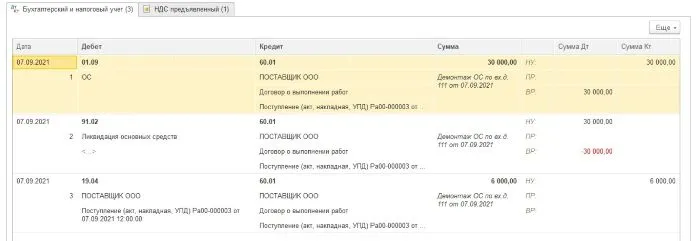

При проведении документ учтет в бухгалтерском учете стоимость демонтажа объекта основных средств без НДС по дебету счета 01.09 в корреспонденции с кредитом счета расчетов с поставщиком (в нашем примере используется счет 60.01 «Расчеты с поставщиками и подрядчиками») и выделит по дебету счета 19.04 сумму предъявленного поставщиком НДС.

В целях налогообложения прибыли, в соответствии с пп. 8 п. 1 ст. 265 НК РФ, расходы на ликвидацию выводимых из эксплуатации основных средств включаются в состав внереализационных расходов. Поэтому в налоговом учете стоимость демонтажа учитывается по дебету счета 91.02.

Так как в бухгалтерском и налоговом учете операция учитывается на разных счетах учета, программой регистрируются соответствующие временные разницы. По дебету счета 01.09 со знаком плюс, а по дебету счета 91.02 со знаком минус.

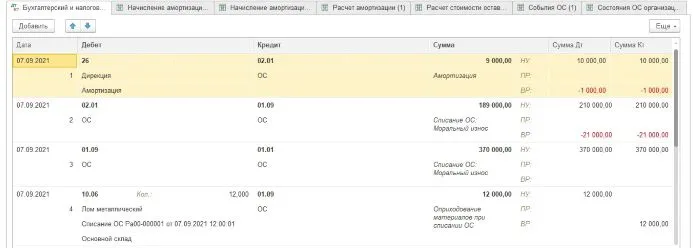

Результат проведения документа Поступление показан на Рис. 5.

Рис. 5

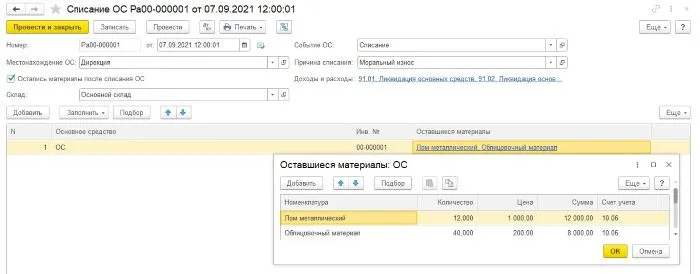

Для списания объекта основных средств с бухгалтерского учета воспользуемся одноименным документом Списание ОС.

В «шапке» документа укажем местонахождение объекта, событие, произошедшее с основным средством — Списание, причину списания — Моральный износ.

В качестве счета учета расходов в документе автоматически установлен счет 91.02 «Прочие расходы» со статьей расходов Ликвидация основных средств.

Если в результате ликвидации объекта основных средств к бухгалтерскому учету должны приниматься какие-либо активы, необходимо установить флажок Остались материалы после списания ОС. Тогда в «шапке» документа становится доступным реквизит Склад, на который будут оприходованы эти активы, и автоматически в документе устанавливается счет доходов 91.01 «Прочие доходы».

В табличной части документа выбирается списываемый объект основных средств.

В графе табличной части Оставшиеся материалы по гиперссылке открывается форма, в которой можно выбрать (создать и выбрать) номенклатуру, принимаемую к учету в результате ликвидации объекта основных средств, указать ее количество и стоимость.

Пример заполнения документа Списание ОС со списком оставшихся материалов показан на Рис. 6.

Рис. 6

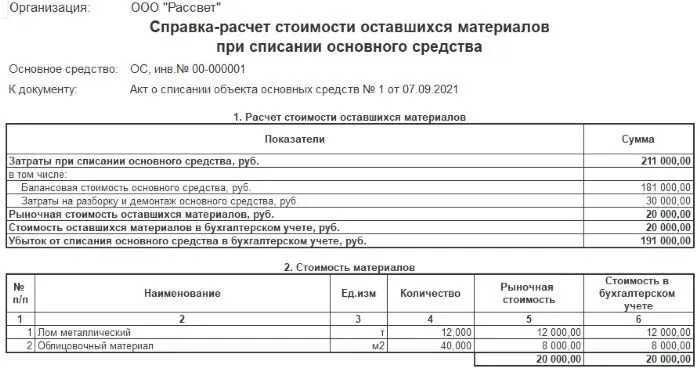

У документа Списание ОС появилась новая печатная форма, которая называется Справка-расчет стоимости оставшихся материалов при списании основного средства. Эта справка является приложением к документу Акт о списании объекта основных средств.

Справка состоит из двух разделов (таблиц).

В первом разделе суммируются все затраты при списании основного средства (в нашем случае — это балансовая стоимость основного средства и расходы на демонтаж), суммируется стоимость оставшихся материалов и рассчитывается финансовый результат от ликвидации основного средства (в нашем примере убыток в сумме 191 000 рублей).

Во втором разделе справки содержится перечень материалов с их количеством и стоимостью, принятых к бухгалтерскому учету в результате ликвидации основного средства.

Новая печатная форма документа Списание ОС показана на Рис. 7.

Рис. 7

Давайте внимательно рассмотрим бухгалтерские проводки, которые сформировал при проведении документ Списание ОС.

Как и положено, при выбытии основного средства в бухгалтерском и налоговом учете за месяц выбытия начисляется амортизация. В нашем примере сумма ежемесячной амортизации в бухгалтерском учете и налоговом учете составляет, соответственно, 9 000 рублей и 10 000 рублей. На 1 000 рублей регистрируется налогооблагаемая временная разница.

Далее, начисленная за период эксплуатации основного средства амортизация в бухгалтерском и налоговом учете списывается с дебета счета 02.01 в кредит счета 01.09 «Выбытие основных средств». Вместе с начисленной амортизацией списываются и налогооблагаемые временные разницы. В дебет счета 01.09 с кредита счета 01.01 списывается первоначальная стоимость объекта основных средств. Таким образом, в бухгалтерском учете по дебету счета 01.09 рассчитывается сумма затрат на списание основного средства 211 000 рублей (балансовая стоимость 181 000 рублей плюс расходы на демонтаж 30 000 рублей). В налоговом учете по дебету счета 01.09 рассчитывается остаточная стоимость объекта основных средств 160 000 рублей (недоначисленная амортизация).

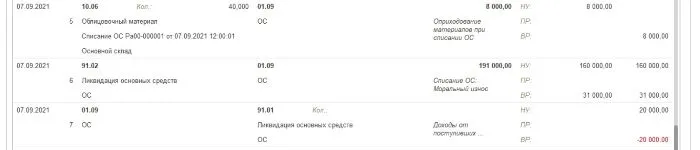

Следующими проводками документ оприходует по рыночной стоимости в бухгалтерском и в налоговом учете по дебету счета 10.06 материалы, оставшиеся от ликвидации основного средства. Обратите внимание, что в бухгалтерском учете материалы приходуются в корреспонденции с кредитом счета 01.09. Таким образом, в бухгалтерском учете стоимость оставшихся материалов уменьшает убыток от списания основного средства. Для налогового учета записи по кредиту счета 01.09 не делаются, поэтому регистрируются временные разницы.

Далее, в бухгалтерском учете убыток (прибыль) от списания основных средств, рассчитанный на счете 01.09, списывается в состав прочих расходов (доходов). В нашем случае это убыток в сумме 191 000 рублей, который списывается с кредита счета 01.09 «Выбытие основных средств» в дебет счета 91.02 «Прочие расходы». В налоговом учете в состав внереализационных расходов включается сумма недоначисленной амортизации (остаточная стоимость объекта основных средств) в размере 160 000 рублей. Вместе с расходами с кредита счета 01.09 списывается соответствующая сумма временных разниц (31 000 рублей).

В целях налогообложения прибыли, в соответствии с п. 13 ст. 250 НК РФ, стоимость полученных материалов или иного имущества при демонтаже или разборке при ликвидации выводимых из эксплуатации основных средств признается внереализационными доходами. Поэтому документ сформировал последнюю проводку, где только в налоговом учете, в размере стоимости оставшихся от ликвидации основного средства материалов, по кредиту счета 91.01 признается внереализационный доход и регистрируется соответствующая временная разница.

Результат проведения документа Списание ОС показан на Рис. 8.

Рис. 8

Проводки документа Списания ОС, особенно с учетом временных разниц, получились достаточно сложными. Поэтому предлагаю проверить корректность выполнения списания объекта основных средств по различным видам учета с помощью оборотно-сальдовой ведомости.

Оборотно-сальдовые ведомости по счету 01.01 и счету 02.01 за сентябрь 2021 года показаны на Рис. 9.

Рис. 9

Как мы видим, в бухгалтерском учете, в налоговом учете и в учете временных разниц объект основных средств списался корректно. Никаких остатков в оборотно- сальдовых ведомостях по счету 01 и счету 02 не наблюдается.

Хотелось бы еще несколько слов сказать о временных разницах. Как видно из оборотно- сальдовой ведомости, на начало месяца в стоимости актива — объекта основных средств было зарегистрировано 20 000 рублей налогооблагаемых временных разниц. Эти разницы возникли в результате начисления различных сумм амортизации в бухгалтерском учете и в целях налогообложения прибыли. Об этом мы подробно говорили в начале статьи. Этим налогооблагаемым временным разницам на начало месяца соответствовало отложенное налоговое обязательство в сумме 4 000 рублей. При списании актива с бухгалтерского учета полностью списались и временные разницы. Следовательно, вышеназванное отложенное налоговое обязательство должно полностью погаситься.

пог. ОНО = умен. НВР * СТнп = 20 000 руб. * 20% = 4 000 руб.

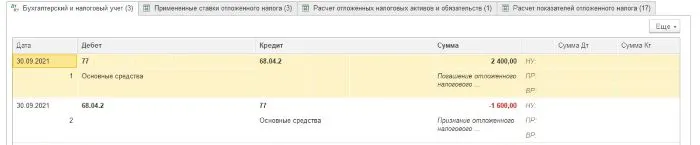

Начислением и погашением отложенных налоговых активов и отложенных налоговых обязательств в программе занимается регламентная операция Расчет отложенного налога по ПБУ 18. Проводки регламентной операции за сентябрь 2021 года в части нашего примера представлены на Рис. 10.

Рис. 10

Как мы видим, регламентная операция сформировала две проводки. Та часть отложенного налогового обязательства, которая начислена до начала текущего отчетного периода, то есть до 2021 года, подлежит погашению (2 400 рублей). Та часть отложенного налогового обязательства, которая начислена за текущий год, сторнируется (1 600 рублей). В результате, отложенное налоговое обязательство, соответствующее списанному объекту основных средств, полностью погашено.

Оборотно-сальдовые ведомость по счету 77 показана на Рис. 11.

Рис. 11

Наши клиенты могут консультироваться с нашими специалистами по любому вопросу работы в программе. Примите решение о сотрудничестве с «Ю-Софт» после бесплатного недельного периода! Получите бесплатный тест-драйв сопровождения от наших ведущих специалистов. Воспользуйтесь акцией прямо сейчас! Количество мест ограничено.

Заказать бесплатный недельный тест-драйв