ФОТ. Вкратце о главном

Что такое ФОТ и какие расходы в него входят

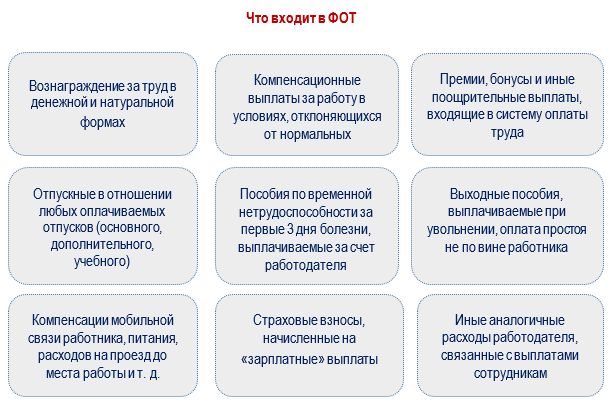

Фонд оплаты труда или сокращенно ФОТ включает в себя все расходы на оплату труда наемного персонала. В ФОТ традиционно включаются следующие выплаты (ст. 129 ТК):

-

заработная плата (в денежной и натуральной форме);

-

страховые взносы;

-

выплаты с сохранением среднего заработка (отпуск, командировка, простой, выходное пособие и т.д.);

-

различные виды надбавок к зарплате, (за стаж, чин, знание иностранных языков и т.п);

-

выплаты при сокращении штата;

-

компенсационные выплаты (работа в выходные и праздничные дни, сверхурочная работа, работа в ночное время, доплата за вредность, районный коэффициент и т.д.);

-

больничный за первые три дня болезни;

-

оплата питания и проезда;

-

регулярные премии;

-

компенсация затрат за использование сотрудником личного имущества (транспорта, мобильной связи, интернета и т.д.).

Указанные выплаты включаются в состав ФОТ до удержания НДФЛ.

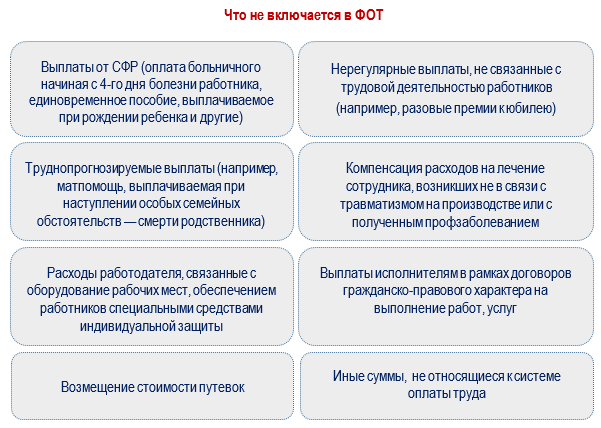

В фонд оплаты труда не включаются:

-

все выплаты, которые перечисляются сотрудникам за счет СФР;

-

компенсации за лечение, не связанное с производственными травмами или профзаболеваниями;

-

выплаты по договорам ГПХ;

-

материальная помощь;

-

единоразовые премии;

-

оплата подарков;

-

стипендии;

-

пенсии;

-

суточные и полевое довольствие;

-

оплата ДМС.

Конкретный перечень расходов, которые включаются в ФОТ, каждая организация определяет самостоятельно и закрепляет в учетной политике. Нормативно правовой акт, который бы устанавливал единые правила формирования ФОТ, законодательно не определен.

Передайте ведение расчета заработной платы специалистам СберРешений и вам не придется разбираться в тонкостях планирования ФОТ и оценке его эффективности.

Чем ФЗТ отличается от ФОТ

Не стоит путать понятия фонда оплаты труда (ФОТ) и фонда заработной платы (ФЗП). ФЗП — это часть ФОТ и в нее входят только выплаты, которые положены сотрудникам за выполнение трудовых обязанностей с учетом компенсационных и стимулирующих выплат, в то время как в ФОТ — все выплаты в совокупности, которые включают в себя средства, затрачиваемые организацией на оплату труда сотрудников.

Для чего нужен ФОТ

Данные о структуре фонда оплаты труда необходимы для:

-

Расчета себестоимости товаров и услуг.

-

Оценки эффективности работы персонала и предприятия как по подразделениям, так и по всей организации в целом.

-

Планирования бюджета на следующий год.

-

Расчета средней зарплаты и отслеживания ее изменения в динамике.

-

Определения возможных путей снижения расходов в организации.

-

Подготовки отчетных форм в Росстат о заработной плате и численности работников организации.

-

Определения возможности применения налоговых льгот и специальных режимов налогообложения.

-

Получении кредитов в банках (с целью проверить надежность компании).

Ведение расчета заработной платы

Год обслуживания за 1 ₽ при подключении зарплатного проекта

Как рассчитать (спланировать) ФОТ на год

Единой формы расчета ФОТ на законодательном уровне нет. Фонд оплаты труда в большинстве случаев формируется на год, но для конкретной цели использования показатель может быть рассчитан на определенный период времени, а также по одному сотруднику или в целом по всему штату.

Для расчета ФОТ, организация не только конкретизирует выплаты, входящие в фонд оплаты труда, но и анализирует нормативные документы, по которым данные выплаты проходят.

Если компания не планирует проводить масштабные кадровые мероприятия, то для расчета ФОТ используют показатели предыдущего года, планируемую численность работников и среднемесячную заработную плату.

ФОТ за год = СМЗ х ССЧ х 12,

где:

СМЗ — среднемесячная зарплата.

ССЧ — среднесписочная численность работников.

12 — временной отрезок, за который необходимо рассчитать ФОТ.

Стандартно для расчета используются 12 календарных месяцев года. В зависимости от применения расчетного показателя можно использовать любой другой промежуток времени: неделю, месяц, полугодие, 9 месяцев.

Пример расчета

Исходные данные: среднесписочная численность сотрудников ООО «Медиа» в 2023 году составила 15 человек.

Среднемесячная заработная плата — 54 320 руб.

Расчет ФОТ на 2024 год:

54 320 х 15 х 12 = 9 777 600 руб.

Как провести анализ эффективности ФОТ

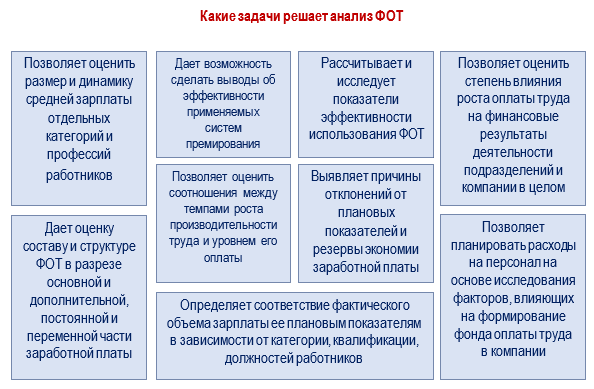

Анализ эффективности расходования фонда оплаты труда проводится для:

-

Проверки обоснованности планирования заработной платы в организации.

-

Определения факторов, препятствующих росту производительности труда.

-

Определения эффективности применяемых систем премирования.

-

Выявления факторов, препятствующие росту производительности труда.

-

Сравнения темпов изменения производительности труда с темпами роста зарплаты.

Анализ эффективности использования ФОТ включает в себя следующие шаги:

-

Подбор и систематизация основных показателей, которые определяют эффективность использования ФОТ.

-

Анализ полученных данных.

-

Использование полученных результатов для определения и разработки мер по увеличению эффективности использования ФОТ.

Для определения эффективности использования фонда оплаты труда нужно в первую очередь определить абсолютное и относительное отклонение планового ФОТ от фактического.

Абсолютное отклонение определяется по формуле:

ФОТ абс = ФОТ фактический – ФОТ плановый

Анализ абсолютного отклонения может проводиться в целом по организации, по отдельным ее подразделениям или группам работников.

Относительное отклонение определяется по формуле:

ФОТ отн = ФОТ фактический – (ФОТ переменной части х КФвп + ФОТ плановый постоянный)

где:

ФОТ переменной части — зарплата по сдельным расценкам, премии и различные надбавки, которые зависят от выполнения плана. Эта величина напрямую зависит от производительности труда.

КФвп — коэффициент выполнения плана.

ФОТ плановый постоянный — не изменяющаяся часть фонда оплаты труда: оклад, различные виды доплат, не зависящие от выполнения плана, отпускные и т.п.

Следующим этапом при анализе использования фонда оплаты труда является нахождение соответствия между темпами роста средней заработной платы и производительностью труда.

Изменение средней заработной платы работников за период характеризуется его индексом и определяется по формуле:

Изп = ЗП отч.пр / ЗП пр.пр.,

где:

Изп — индекс заработной платы.

ЗП отч.пр — средняя зарплата за отчетный период.

ЗП пр.пр. — средняя зарплата за предыдущий период.

Изменение производительности труда определяется на основе индекса производительности труда и определяется по формуле:

Ипт = ПТ отч.пр / ПТ пр.пр.,

где:

Ипт — индекс производительности труда.

ПТ отч.пр — средняя производительность труда за отчетный период.

ПТ пр.пр — средняя производительность труда за предыдущий период.

Соответственно, показатель темпа роста производительности труда к темпу роста заработной платы определяется при помощи коэффициента опережения и определяется по формуле:

Коп = Ипт / Изп

Благоприятным является превышение темпов роста производительности труда над темпами роста средней заработной платы. При этом недостаток фонда вызывает снижение уровня средней заработной платы, что может привести к высокому уровню увольнений.

Если в вашей компании больше 50 сотрудников и средний размер оплаты труда на одного работника составляет не менее 86 000 ₽ / месяц, вам доступен аутсорсинг расчета заработной платы — за 1 руб. на 12 месяцев при подключении зарплатного проекта. Оставьте заявку на сайте СберРешений.

Ведение расчета заработной платы

Год обслуживания за 1 ₽ при подключении зарплатного проекта

Реклама: АО «Интеркомп», ИНН: 7709688816, erid: LjN8KB6UH

ФОТ — один из важных экономических показателей, характеризующих затраты на персонал за определенный период. Он нужен компании для разных целей: оценки эффективности расходов, составления планов, принятия управленческих решений, получения кредитов в банке и т. д.

В этой статье:

- расшифруем термин «фонд оплаты труда»;

- перечислим включаемые / не включаемые в него начисления;

- представим возможные виды формул расчета ФОТ;

- расскажем о фонде заработной платы (ФЗП) и его отличиях от ФОТ.

Содержание

- Начисления, включаемые и не включаемые в ФОТ

- Формулы ФОТ

- ФОТ в бухучете

- ФОТ в налоговых целях

- ФОТ в статистике

- Планирование ФОТ

- Анализ ФОТ

- Запомните

Начисления, включаемые и не включаемые в ФОТ

На законодательном уровне термин «ФОТ» не детализирован. На практике он означает следующее:

Фонд оплаты труда (ФОТ) — совокупность расходов работодателя на персонал за определенный промежуток времени (месяц, квартал, год), исключая расходы, непосредственно не связанные с трудовыми процессами: на обеспечение работников специальной одеждой и обувью, оборудование рабочего места, выплаты за счет СФР и т. д.

Подробный перечень выплат, включаемых/не включаемых в ФОТ, в нормативных законодательных актах также отсутствует. В него могут включаться:

ФОТ формируется в начисленных суммах (до удержания НДФЛ).

С вопросом, что не входит в ФОТ, работодателю также приходится разбираться самостоятельно. Вот ориентировочный список таких выплат:

Список включаемых/не включаемых в ФОТ начислений работодателю следует закрепить в локальном акте и применять единообразно, чтобы при его вычислении и планировании обеспечить сопоставимость данных.

Особенности расчета ФОТ для различных начислений в 1С

Формулы ФОТ

Универсальной формулы ФОТ не существует — что входит в фонд оплаты труда, решается каждым работодателем индивидуально.

Формула фонда заработной платы за определенный отрезок времени может выглядеть так:

Применяются и другие формулы. К примеру, годовой фонд оплаты труда можно вычислить по такому алгоритму:

Покажем на примере, как рассчитать ФОТ.

Пример

В ООО «Технологии и инновации» в июне 2024 года произведены следующие расходы на персонал:

- зарплата — 1 236 080 руб.;

- премия за месяц — 403 755,38 руб.;

- отпускные — 308 882,43 руб.;

- матпомощь при рождении ребенка — 50 000 руб.;

- выплаты за счет СФР — 24 059,21 руб.;

- страховые взносы — 584 615,34 руб.

В локальном акте компании сказано, что фонд оплаты труда включает в себя суммы, начисленные в пользу работников (включая НДФЛ и взносы), кроме выплат за счет СФР.

Экономист рассчитал ФОТ за июнь:

ФОТ = 1 236 080 + 403 755,38 + 308 882,43 + 50 000 + 584 615,34 = 2 583 333,15 руб.

Регистры учета ФОТ и его пересчет в 1С

ФОТ в бухучете

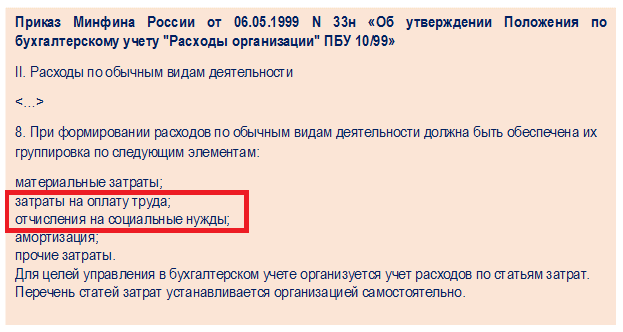

В правилах бухгалтерского учета термин «фонд оплаты труда» не применяется. Зарплатные расходы вместе с отчислениями на соцнужды являются элементами расходов по обычным видам деятельности.

Ориентироваться без специальных корректировок на данные по счетам 70 «Расчеты с персоналом по оплате труда», 69 «Расчеты по социальному страхованию и обеспечению» и других счетов учета для формирования показателя ФОТ не получится. К примеру, по счету 70 План счетов предписывает отражать начисления доходов работникам от участия в капитале компании — такие расходы не относятся к оплате труда и не могут формировать ФОТ.

Тем не менее, данные для расчета ФОТ за истекшие периоды накаливаются на счетах бухучета и на их основе рассчитывается ФОТ.

ФОТ в налоговых целях

В НК РФ про ФОТ не упоминается, а применяется термин «расходы на оплату труда». Этот показатель участвует и в налоговых расчетах (к примеру, при расчете налога на прибыль, норматива по представительским расходам). Однако формируется он не по правилам, прописанным в локальном акте работодателя, а по нормам НК РФ.

В налоговом списке 25 позиций и он не является закрытым. Перечислим основные элементы:

Учитывая такие ограничения, формировать ФОТ по правилам, установленным в НК РФ для зарплатных расходов, невозможно — он не будет достоверным, что не позволит на его основе принимать верные управленческие решения.

ФОТ в статистике

При заполнении статистических отчетов применяется показатель, близкий к ФОТ по значению, но не идентичный ему по составу — фонд заработной платы (ФЗП).

ФЗП — что это такое? Формируется он по специальным правилам, описанным в указаниях по заполнению статформ.

Например, в ф. П-4 (статистическом отчете о численности и зарплате) фонд начисленной заработной платы вычисляется по формуле:

Выплаты социального характера в фонд заработной платы не включаются (по правилам, предусмотренным для заполнения данного отчета).

ФЗП для целей заполнения ф. П-4 формируется следующим образом:

Показатель ФЗП, вычисленный по изложенным выше правилам, применяется только при заполнении конкретной статистической формы П-4, и для иных целей не используется.

Планирование ФОТ

На основе ФОТ исчисляется средняя зарплата работников и можно проследить ее изменение в динамике, сделать выводы о возможности привлечения новых работников с учетом уровня оплаты труда в компании.

И самое главное — по данным ФОТ за предыдущие периоды можно планировать его уровень на предстоящие отрезки времени: месяц, квартал, год.

Планирование фонда оплаты труда проводится в несколько этапов:

Планирование ФОТ, являясь частью бизнес-планирования, позволяет определить и оценить заранее предполагаемые расходы бизнеса на трудовые ресурсы.

Плановый ФОТ в 1С

Анализ ФОТ

Регулярный анализ показателей, формирующих ФОТ, помогает решать ряд задач:

Для анализа эффективности использования ФОТ рекомендуется вычислять ряд показателей:

Эффективность использования ФОТ достигается:

- за счет снижения трудоемкости производственного процесса;

- пересмотра устаревших норм выработки и расценок;

- проведения мероприятий, обеспечивающих повышение производительности труда;

- «очищение» ФОТ от непроизводственных выплат, устранение неоправданного увеличения оплаты труда отдельных работников.

Запомните

- Фонд оплаты труда — затраты на персонал за определенный период (зарплата, компенсационные выплаты за работу в ночное время, сверхурочные, премии и бонусы, и т. д.). Их список законодательно не закреплен.

- В ФОТ не включаются выплаты, производимые в адрес работников Социальным фондом (больничные, начиная с четвертого дня болезни, детские пособия и др.).

- Структуру ФОТ формирует работодатель самостоятельно исходя из применяемой системы оплаты труда.

- Фонд начисленной зарплаты, вычисляемый по правилам для статистических отчетов, для формирования ФОТ не используется. Также налоговые правила формирования расходов на оплату труда не дадут достоверного результата, т. к. содержат множество ограничений и изъятий.

- Эффективность использования ФОТ подлежит регулярному анализу.

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней

бесплатно

#статьи

-

0

Что включает в себя фонд оплаты труда и как его рассчитать

Объясняем на примерах.

Кадр: фильм «Четверо против банка» / Warner Bros. GmbH

Пишет тексты самостоятельно вместо того, чтобы создавать машину, которая смогла бы писать за неё. Сопротивляется пустоте и цифровому рабству.

Фонд оплаты труда — важная составляющая расходов любой организации. В этот фонд входят деньги, которые платят сотрудникам за их работу. Разбираться в том, как компании работают с ФОТ, полезно сотрудникам, бухгалтерам, руководителям и предпринимателям, которые хотят правильно рассчитывать и планировать затраты на персонал.

В этом материале рассказываем:

- что такое фонд оплаты труда (ФОТ);

- что входит в ФОТ;

- в чём разница между ФОТ и фондом зарплатного труда;

- как рассчитывают ФОТ;

- как планируют ФОТ.

Фонд оплаты труда (ФОТ) — это деньги, которые бизнес выделяет на оплату труда штатных сотрудников. ФОТ могут рассчитывать на любой срок — например, на месяц, квартал или год. Его могут составлять сразу на всю компанию, а могут и для каждого отдела.

Обычно ФОТ — одна из самых крупных статей расходов компании. Компании рассчитывают ФОТ, чтобы определить объём налоговых обязательств и себестоимость продукции и услуг, анализировать финансовое состояние бизнеса и эффективность сотрудников.

Ещё сумму рассчитывают, чтобы планировать будущие показатели и, например, оценить, как будет развиваться бизнес. Или задать лимиты ФОТ для каждого отдела — чтобы они не тратили много денег и компания смогла достичь поставленных финансовых целей.

В российском законодательстве нет определения фонда оплаты труда и правил его формирования. Состав ФОТ компании и ИП утверждают самостоятельно во внутренних нормативных актах.

Обычно в ФОТ входят суммы:

- заработных плат;

- регулярных премий;

- отпускных выплат;

- командировочных расходов;

- пособий по временной нетрудоспособности;

- доплат за опасные и вредные условия труда;

- выплат за работу в выходные и праздничные дни, ночные часы или сверхурочно;

- выходных пособий.

В ФОТ входят суммы с учётом НДФЛ и страховых взносов. Например, зарплата сотрудника до вычета налогов составляет 100 тысяч рублей, а на руки он получает 87 тысяч рублей. На страховые взносы его работодатель ежемесячно перечисляет 30% от этой зарплаты, то есть 30 тысяч рублей. Таким образом, в ФОТ указывают сумму в 130 тысяч рублей.

В ФОТ не входят:

- разовые премии;

- материальная помощь;

- компенсации за путёвки или лечение;

- компенсации за питание, проезд до работы, проживание;

- расходы на подарки;

- пособия, выплачиваемые Социальным фондом России (СФР).

Также в ФОТ, как правило, не учитывают гонорары внештатных сотрудников и внешних подрядчиков.

У фонда заработной платы (ФЗП) тоже нет единого определения. Каждый работодатель сам решает, что включать в ФЗП, а что — нет. Поэтому и разницу между ФОТ и ФЗП каждый определяет по-своему.

Обычно в ФЗП включают только начисления за фактически отработанное сотрудниками время — то есть их зарплату, тоже с учётом НДФЛ и взносов. Поэтому ФЗП рассматривают как часть ФОТ. При этом у начинающих предпринимателей и малого бизнеса ФОТ может равняться ФЗП.

Разберём на примере. Если сотрудник получил оклад 50 000 рублей, премию 10 000 рублей, больничный от работодателя 2000 рублей, компенсацию за проезд 2000 рублей, то ФЗП составит 60 000 рублей (оклад + премия), а ФОТ — 64 000 рублей (оклад + премия + больничный + компенсация).

Сравним, для чего бизнес использует ФОТ и ФЗП.

| ФОТ | ФЗП |

|---|---|

| Для оценки общей стоимости трудовых ресурсов компании и планирования бюджета с учётом всех расходов на сотрудников | Для анализа затрат на основную заработную плату и управления ими, а также для оценки эффективности труда |

Фактическую сумму фонда оплаты труда рассчитывают, когда выплаты уже проведены. Для этого суммируют все выплаты сотрудникам за срок, на который нужно рассчитать ФОТ. Напомним: обычно учитывают зарплату, премии, отпускные, разные пособия и доплаты с НДФЛ и взносами.

Есть и более быстрый способ расчёта, позволяющий определить примерную сумму ФОТ, например, за год. Её можно рассчитать по такой формуле:

Среднемесячная зарплата × Среднесписочная численность сотрудников × 12 месяцев

Эта формула учитывает только зарплату, поэтому реальный ФОТ будет больше полученной при расчёте суммы.

Рассмотрим расчёт фонда оплаты труда на примере. В компании «Ракушка»:

- среднемесячная зарплата сотрудника составляет 60 000 рублей (с учётом НДФЛ и взносов, которые уплатил работодатель);

- среднесписочная численность сотрудников компании — 50 человек.

Годовой фонд оплаты труда компании «Ракушка» составляет 36 миллионов рублей: 60 000 × 50 × 12 = 36 000 000.

За расчёт ФОТ могут отвечать разные подразделения — всё зависит от того, как распределены функции в компании или в команде ИП. Так, этим может заниматься кадровая служба, HR или отдел расчёта зарплаты. Сумму ФОТ они могут передавать экономистам или другим специалистам по финансам, а те уже будут учитывать её в бюджетах компании.

Для планирования анализируют данные за предыдущий период — например, если нужно спланировать ФОТ на год, рассчитывают сумму фонда за предыдущий год. Затем эту сумму корректируют — например, увеличивают, если компания планирует расширить штат или повысить зарплаты.

Планирование фонда оплаты труда — трудоёмкий процесс. В компаниях, могут отдельно планировать каждую статью расходов. То есть заранее рассчитывать, сколько денег уйдёт или может уйти, например, на премии, сколько — на пособия, доплаты и компенсации. Отпускные выплаты, например, часто планируют в виде процента от оклада.

Часто при планировании делают резерв — закладывают большую сумму, чем может понадобиться.

Разберём планирование на примере компании «Песок». Есть следующие данные:

- Среднемесячная зарплата сотрудников в 2025 году — 70 000 рублей (в этой сумме учли НДФЛ и взносы).

- В 2026 году компания планирует увеличить зарплаты сотрудникам на 5% — будет 73 500 рублей на человека.

- Среднесписочная численность сотрудников в 2026 году — 40 человек.

- В 2026 году компания планирует увеличить численность сотрудников на 10% — будет 44 человека.

ФОТ в 2025 году составлял 33 600 000 рублей: 70 000 × 40 × 12 = 33 600 000. В 2026 году он составит уже 38 808 000 рублей: 73 500 × 44 × 12 = 33 808 000. Разница между ФОТ — 5 208 000 рублей.

В этом расчёте мы учли только зарплаты. При необходимости в нём можно учесть, например, возможность выплаты премий.

Если компания планирует менять зарплату или численность сотрудников неравномерно, расчёты проводят для каждого месяца, квартала или другого выбранного периода.

- Фонд оплаты труда (ФОТ) — это деньги, которые бизнес выделяет на оплату труда штатных сотрудников. Обычно ФОТ рассчитывают на месяц, квартал или год. Это нужно для управления ресурсами компании, планирования бюджета и оценки затрат на персонал.

- Каждая компания самостоятельно определяет состав ФОТ, закрепляя это в своих нормативных актах. Обычно в ФОТ включают зарплаты, регулярные премии, отпускные, компенсации и выплаты за особые условия труда — с учётом НДФЛ и взносов. В ФОТ не входят выплаты внештатным сотрудникам и подрядчикам, а также разовые премии, материальная помощь, расходы на подарки и пособия, выплачиваемые СФР.

- ФОТ рассчитывают, когда выплаты уже проведены: складывают сумму всех расходов на оплату труда работникам. Планируют ФОТ на основе данных о предыдущих периодах — например, если компания собирается повысить зарплаты сотрудникам, к размеру фонда за прошлый год прибавляют 5%.

Эффективный руководитель

Вы научитесь разрабатывать стратегию, ставить цели, создавать бизнес‑процессы и комфортный климат в команде. Найдёте точки роста в своей компании, сможете претендовать на повышение или масштабировать бизнес.

Узнать про курс

Учитесь и пробуйте новое — бесплатно

Выберите курс Skillbox с бесплатным доступом:

Смотреть все

Бесплатный курс: заставьте таблицы работать на вас ➞

За 5 дней вы освоите популярные инструменты Excel и «Google Таблиц»: умные и сводные таблицы, функции и формулы. Сможете ускорить рутинные вычисления и оптимизировать работу.

Смотреть программу

В отчет по форме П-4 не включаются следующие расходы, которые не учитываются в фонде заработной платы и выплатах социального характера:

1) обязательные платежи (страховые взносы) на обязательное пенсионное страхование, обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, на обязательное медицинское страхование, взимаемые с организаций в целях финансового обеспечения реализации прав застрахованных лиц на получение страхового обеспечения по соответствующему виду обязательного социального страхования; НАЗАД

2) пособия и другие выплаты за счет средств государственных внебюджетных фондов, в частности, пособия по временной нетрудоспособности, по беременности и родам, при рождении ребенка, по уходу за ребенком, оплата дополнительных выходных дней по уходу за детьми-инвалидами, оплата санаторно-курортного лечения и оздоровления работников, их семей и тому подобное, страховые выплаты по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний; компенсация работнику стоимости проведения обязательного медицинского осмотра, пройденного самостоятельно; компенсация работнику за самостоятельно оплаченный анализ полимеразной цепной реакции (ПЦР-тест) на новую коронавирусную инфекцию (COVID-19); НАЗАД

3) суммы пособий по временной нетрудоспособности, выплачиваемые за счет средств организации в соответствии с законодательством Российской Федерации, в том числе за первые три дня временной нетрудоспособности;

4) взносы, уплачиваемые за счет средств организации по договорам негосударственного пенсионного обеспечения и по договорам добровольного пенсионного страхования, заключенным в пользу работников со страховыми организациями (негосударственными пенсионными фондами);

5) выплаты, производимые страховыми организациями, по договорам личного, имущественного и иного страхования;

6) доходы по акциям и другие доходы от участия работников в собственности организации (например, дивиденды, проценты); вознаграждения членам совета директоров акционерного общества, учредителям;

7) авторские вознаграждения, выплачиваемые по договорам на создание и использование произведений науки, литературы и искусства, а также вознаграждения авторам открытий, изобретений и промышленных образцов; исполнителям и изготовителям фонограмм;

стоимость бесплатно выданных форменной одежды, обмундирования, остающихся в личном постоянном пользовании, или денежная компенсация вместо их выдачи, сумма льгот в связи с их продажей по пониженным ценам;

стоимость бесплатно выданных форменной одежды, обмундирования, остающихся в личном постоянном пользовании, или денежная компенсация вместо их выдачи, сумма льгот в связи с их продажей по пониженным ценам;

9) стоимость выданных спецодежды, спецобуви и других средств индивидуальной защиты, смывающих и обезвреживающих средств, молока и лечебно-профилактического питания (компенсационные выплаты) или возмещения затрат работникам на приобретение ими спецодежды, спецобуви и других средств индивидуальной защиты в случае невыдачи их администрацией;

10) расходы на командировки, полевое довольствие в пределах и сверх норм, установленных законодательством Российской Федерации;

11) расходы по набору работников;

12) представительские расходы (без оплаты услуг переводчиков);

13) компенсация работнику материальных затрат за использование личного транспорта и другого имущества в служебных целях, в том числе компенсация дистанционному работнику за использование принадлежащих ему или арендованных им оборудования, программно-технических средств, средств защиты информации и иных средств, а также возмещение расходов, связанные с их использованием;

14) расходы при переезде работников на работу в другую местность и по обустройству на новом месте жительства. Оплата стоимости проезда работнику и членам его семьи в случае переезда из районов Крайнего Севера и приравненных к ним местностей к новому месту жительства в другую местность в связи с расторжением трудового договора. Единовременное пособие, оплата стоимости проезда и отпуска для обустройства на новом месте лицам, заключившим трудовые договоры о работе в организациях, расположенных в районах Крайнего Севера и приравненных к ним местностях;

15) денежная компенсация в соответствии с законодательством Российской Федерации гражданам, выезжающим из районов Крайнего Севера и приравненных к ним местностей, за освобождаемое жилье по месту сдачи жилища и расходы, возмещаемые в связи с выездом работников из этих районов;

16) расходы на оформление и выдачу паспортов и виз;

17) расходы (включая стипендии) на подготовку и переподготовку работников, обучающихся в образовательных организациях, связанные с производственной необходимостью, на основе договоров между организацией-работодателем и образовательной организацией, получившей государственную аккредитацию (имеющей государственную лицензию), а также оплата проезда обучающихся работников к месту нахождения образовательной организации и обратно; стипендии по ученическому договору на профессиональное обучение; НАЗАД

18) выплаты (включая компенсационную выплату) женщинам, находящимся в отпуске по беременности и родам, лицам, находившимся в отпуске по уходу за ребенком до достижения им возраста трех лет и не включаемым в среднесписочную численность работников (за исключением случая, когда работник вышел на работу ранее установленного срока);

19) денежное довольствие военнослужащих при исполнении ими обязанностей военной службы (кроме денежного довольствия в подпункте «23)» пункта 27);

20) выплаты неработающим пенсионерам, членам семей погибших (умерших) работников (например, материальная помощь родственникам умершего, если это установлено локальным нормативным актом, коллективным договором или приказом руководителя; пособие на погребение; оплата больничного листа; выплата материального ущерба в связи с несчастным случаем на производстве; возмещение утраченного заработка иждивенцам и иные выплаты, установленные законодательством Российской Федерации);

21) государственные научные стипендии за счет бюджетных средств;

22) стипендии, полученные работниками за счет средств грантов, предоставленных международными или иностранными некоммерческими и благотворительными организациями, а также за счет бюджетов; выплаты работникам за счет средств грантов (вне рамок трудового договора), получателем которых являются физические лица — работники организации, а не сама организация;

23) возвратные заемные денежные средства, выданные организацией работнику, сумма материальной выгоды, полученная от экономии на процентах за пользование заемными средствами;

24) суммы, безвозмездные субсидии, предоставленные работникам на жилищное строительство или приобретение жилья;

25) суммы, уплаченные за работников организацией, в порядке погашения заемных денежных средств, выданных работникам на жилищное строительство, приобретение жилья, обзаведение домашним хозяйством;

26) разница между рыночной стоимостью квартиры, реализованной организацией работнику, и суммой, уплаченной работником;

27) стоимость жилья, переданного в собственность работникам:

28) выплаты (компенсации) на оплату жилого помещения и коммунальных услуг работникам учреждений здравоохранения и образования и тому подобное, предусмотренные законодательством Российской Федерации, производимые уполномоченными органами в сфере социальной защиты населения. НАЗАД

Фонд оплаты труда — это одна из статей расходов предприятия. Здесь отражают планируемые начисления персоналу. Правильный расчет ФОТ повышает эффективность работы предприятия и рентабельность производства.

Навигация

Коротко о главном: 5 пунктов

- Фонд оплаты труда (ФОТ) содержит зарплату и премии сотрудников.

- Если в компании нет премий, то ФОТ равен зарплатному фонду.

- Чтобы рассчитать ФЗП, надо знать среднюю зарплату и число работников.

- Для премий надо добавить сумму, которую планируют потратить на поощрения.

- Важно помнить, что больничные выплаты из ФОТ исключены и платятся ФСС.

ФОТ рассчитывают по всем видам выплат, которые положены сотрудникам конкретного предприятия. Вот что входит в ФОТ (фонд оплаты труда) предприятия:

- фонд зарплаты (ФЗП) — расходы на фиксированную часть вознаграждений работников;

- премиальный фонд (ПФ) — расходы на поощрения, надбавки и компенсации.

Если в организации отсутствуют дополнительные выплаты (то есть зарплата состоит только из оклада), то ФЗП и ФОТ фактически совпадают.

Подробнее:

- что входит в фонд оплаты труда;

- как формируется ФОТ.

Как рассчитывают фонд заработной платы (ФЗП)

Поскольку фонд заработной платы — это плановый показатель, при его определении используется среднее значение зарплаты по всей организации. А его высчитывают из фактических показателей предшествующего года.

Общий алгоритм, как посчитать фонд оплаты труда за год:

- Определить среднюю зарплату по организации.

- Установить среднесписочную численность.

- Сложить эти показатели и умножить на 12.

- Вычислить премиальную часть.

- Просуммировать годовую зарплату и планируемое премирование.

Пример расчета ФЗП

Приведем пример, как рассчитать фонд заработной платы, и возьмем для образца маленькую фирму, которая в прошлом расчетном периоде состояла из:

- директора с окладом 60 000 рублей;

- менеджера с окладом 30 000 рублей;

- охранника с окладом 15 000 рублей.

На выплаты затратили:

(60 000 + 30 000 + 15 000) × 12 = 1 260 000.

Сумму, затраченную на вознаграждение труда всех сотрудников, делят на их среднесписочную численность (ССЧ) того года и на 12 месяцев.

Поскольку сотрудников у нас трое, мы получим среднюю зарплату по фирме, равную 35 000 рублей.

Так выглядит формула годового фонда оплаты труда предприятия:

ФЗП = средняя з/п × ССЧ × 12.

Среднесписочная численность берется на текущий момент. И если директор нанимает еще одного работника, то ФЗП на следующий расчетный период составит:

35 000 × 4 × 12 = 1 680 000.

Еще одна формула расчета зарплатного фонда

Но зарплатные расходы планируют не только на год, но и на меньшие периоды. Тогда вместо ССЧ следует использовать количество затраченных человеко-часов. Инструкция по расчету фонда оплаты труда за месяц:

- Просуммировать среднемесячное значение начислений персоналу.

- Умножить усредненный показатель на число сотрудников.

- Если среднее значение неизвестно, то следует сложить все начисления служащим по расчетной ведомости и разделить на количество работников.

Может пригодиться: как правильно считать человеко-часы

Расчет ФОТ за месяц на нашем примере:

(60 000 + 30 000 + 15 000) / 3 = 35 000 — средний показатель;

35 000 × 3 = 105 000 — ФОТ на месяц.

Как рассчитать премиальную часть фонда оплаты труда

По правилам, фонд оплаты труда состоит из постоянной части и переменной — премиальной. Премиальные расходы рассчитывают аналогичным образом, что и зарплатные. Но не факт, что у компании будут такие ресурсы в следующем году. Остается сложить две получившиеся суммы, чтобы получить ФОТ.

Приведем пример расчета для выплаты премий.

Предположим, что директор потратил в минувшем году на дополнительные выплаты 540 000 рублей. В среднем на каждого работника пришлось 15 000 рублей в месяц (540 000 / 3 / 12). На четверых понадобится уже 15 000 × 4 × 12 = 720 000 рублей в год.

Таким образом ФОТ = 1 680 000 + 720 000 = 2 400 000 рублей.

Для наглядности по отдельности прибавляют годовые планы по следующим выплатам:

- премии (ежемесячные и за особые заслуги);

- надбавки (за стаж, за интенсивность, за условия труда);

- материальная помощь;

- отпускные.

Итог не изменится, но руководитель сможет проследить, из чего складывается структура ФОТ.

В законодательных и локальных нормативах организации разъясняется, входят ли больничные в фонд оплаты труда, — нет, с 2021 года все выплаты по временной нетрудоспособности выплачиваются ФСС (478-ФЗ от 29.12.2020, ПП РФ № 2375 от 30.12.2020). Исключением является та часть больничного, которую работодатели выплачивают за счет собственных средств, — первые 3 дня нетрудоспособности.

Еще один вариант, как считать ФОТ, — это учет планового объема продукции и плановой цены ее единицы для работника при сдельной форме расчетов. Формула выглядит так:

ФОТ = ОПпл × ЦЕДпл.

Если фирма решила изготовить за год 500 000 единиц товара и за выпуск каждой надо платить рабочим по 100 рублей, то на зарплату уйдет 50 000 000 рублей.

Зная, что такое ФОТ и как рассчитать этот показатель, из каких компонентов он складывается, у руководства появляется возможность вести эффективное планирование. Это позволит предотвратить текучесть кадров и одновременно оптимизировать издержки.

Дополнительно:

- заработная плата: функции и формы оплаты труда;

- что такое зарплатный проект;

- проводки по заработной плате.