Лизинг традиционно вызывает множество вопросов, особенно у лизингополучателя. Рассмотрим:

- как показать поступление ОС в лизинг в 1С 8.3 на баланс лизингополучателя;

- проводки авансового платежа по договору лизинга в 1С 8.3;

- проводки по учету лизинговых платежей у лизингополучателя в 1С 8.3;

- и многое другое.

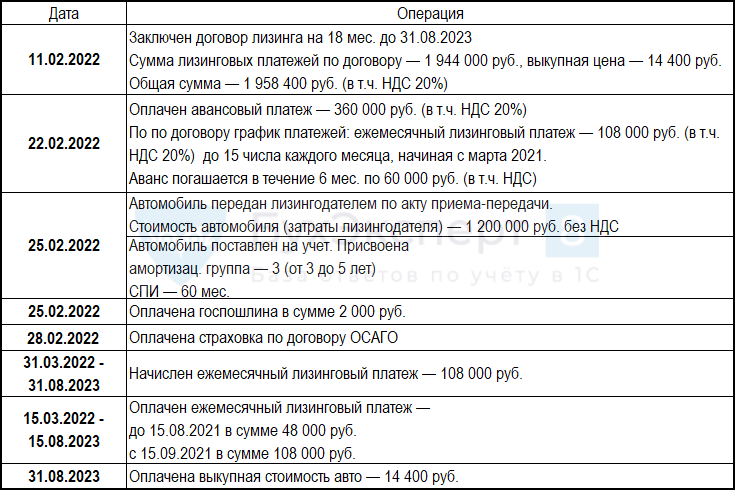

В статье пошагово разберем пример приобретения авто в лизинг с учетом всех изменений 2022 года (с релиза 3.0.93) для организаций, имеющих право на применение упрощенных способов бухучета.

Если вас интересует пошаговый учет лизинга в 1С 8.3 на балансе лизингополучателя с 2022 (ПРОФ), то эта статья для вас.

Как аналогичную ситуацию отразить в версии КОРП смотрите здесь >>

Внимание! Чек-лист и карточку договора, о которых рассказано в видео, можно скачать здесь под плеером >>

Содержание

- Настройка программы

- Настройка функциональности

- Лизинг в 1С 8.3 у лизингополучателя: пошаговая инструкция

- Перечисление аванса лизингодателю

- Регистрация СФ на аванс от поставщика

- Поступление ОС в лизинг в 1С 8.3 на баланс лизингополучателя

- Страхование и постановка на учет в ГИБДД транспортного средства

- Начисление ежемесячного лизингового платежа

- Регистрация СФ поставщика

- Восстановление НДС при зачете аванса поставщику

- Признание расходов в БУ и НУ

- Начисление амортизации

- Признание в НУ лизинговых платежей

- Выкуп лизингового имущества

- Регистрация СФ поставщика

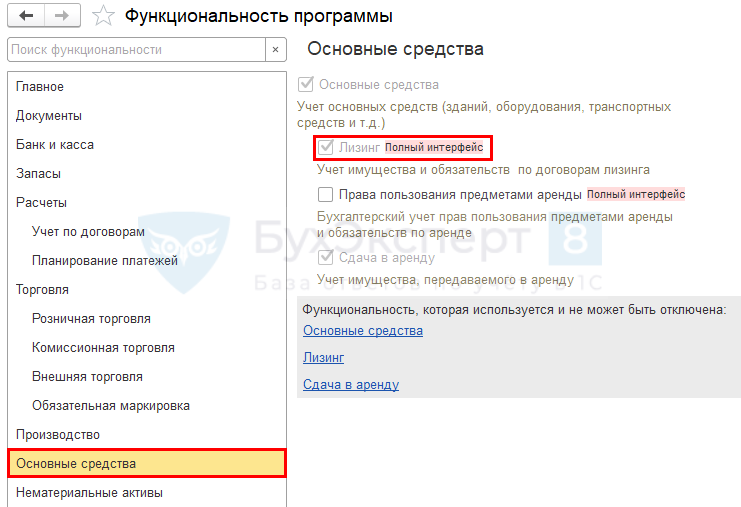

Настройка программы

Настройка функциональности

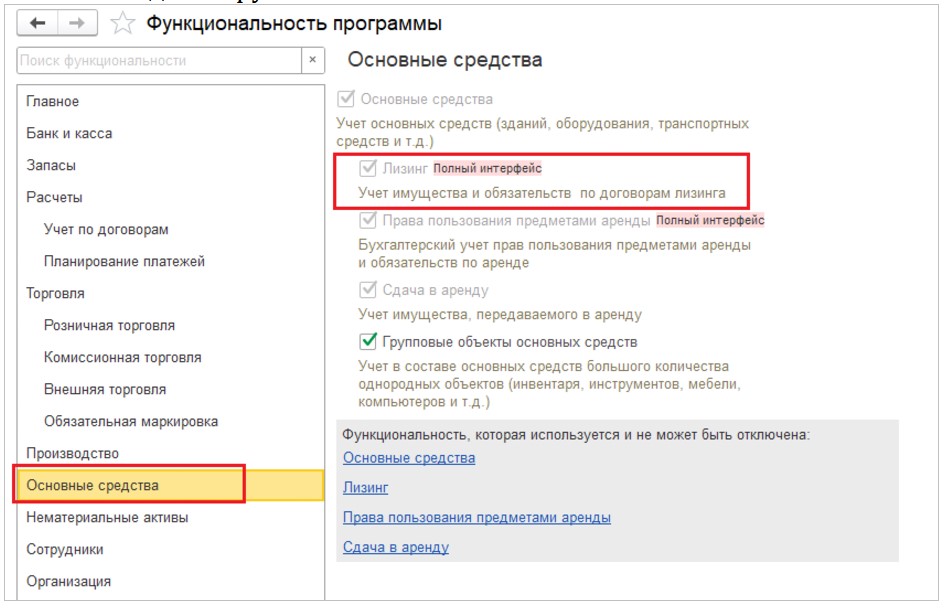

В разделе Главное — Функциональность — Основные средства установите флажок Лизинг.

Пошаговая инструкция оформления примера. PDF

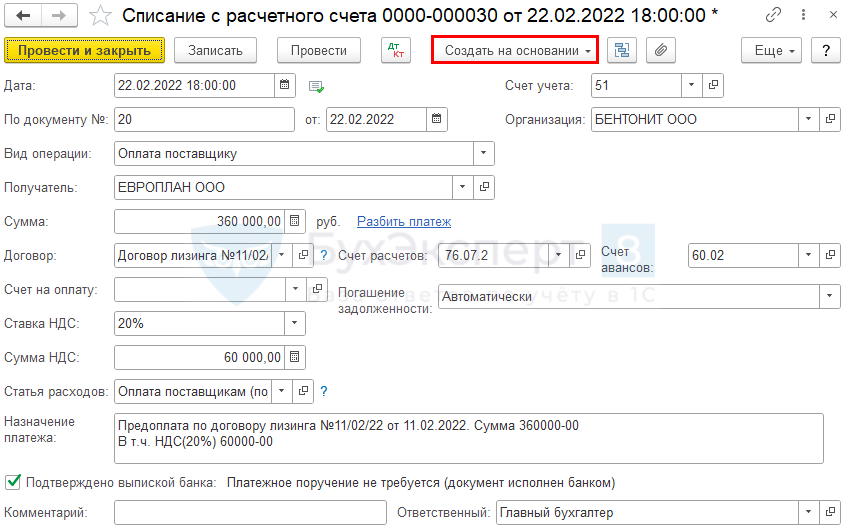

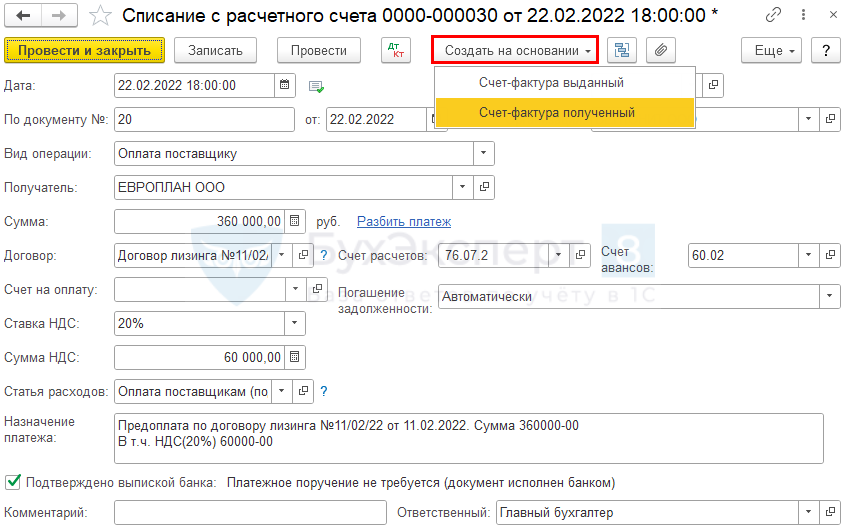

Перечисление аванса лизингодателю

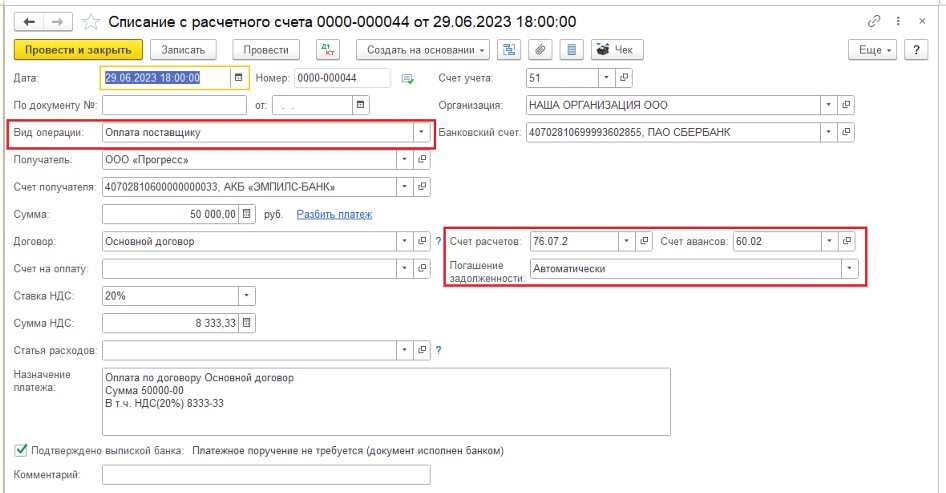

Перечисление аванса лизингодателю оформите документом Списание с расчетного счета вид операции Оплата поставщику в разделе Банк и касса — Банковские выписки.

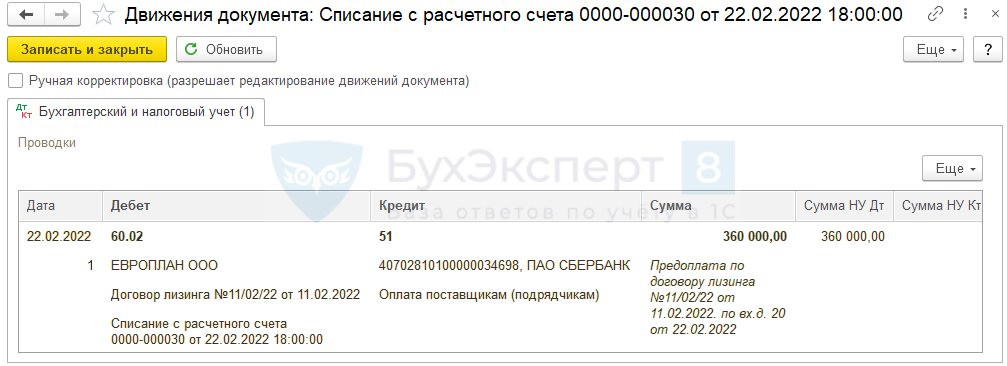

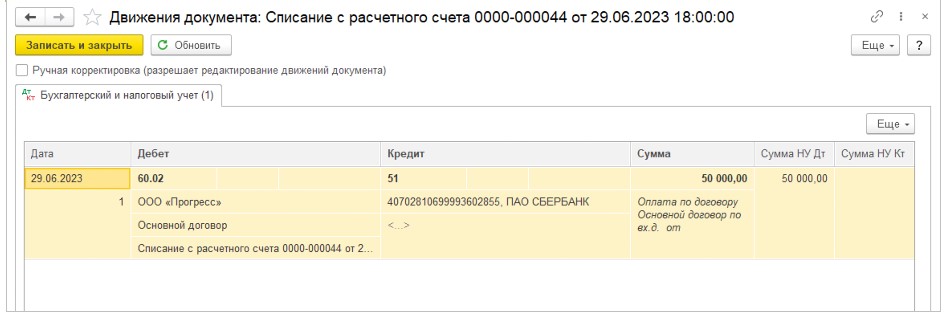

Проводки

Регистрация СФ на аванс от поставщика

С аванса лизингодателю лизингополучатель может принять НДС к вычету при наличии:

- правильно оформленного СФ;

- договора, предусматривающего предоплату;

- документов на перечисление аванса.

Регистрацию счета-фактуры, выданного на аванс, можно провести из документа Списание с расчетного счета, нажав кнопку Создать на основании и выбрав Счет-фактура полученный.

Документ Счет-фактура полученный на аванс автоматически заполняется данными документа Списание с расчетного счета. Код вида операции — 02 «Авансы выданные».

Подробнее про Варианты принятия НДС к вычету по документу Счет-фактура полученный.

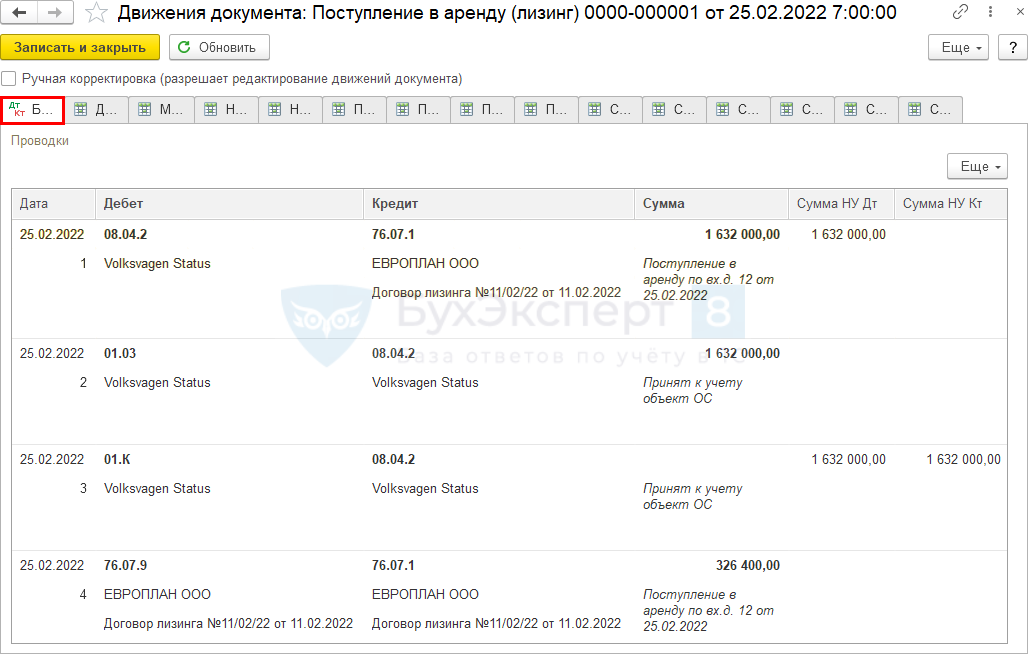

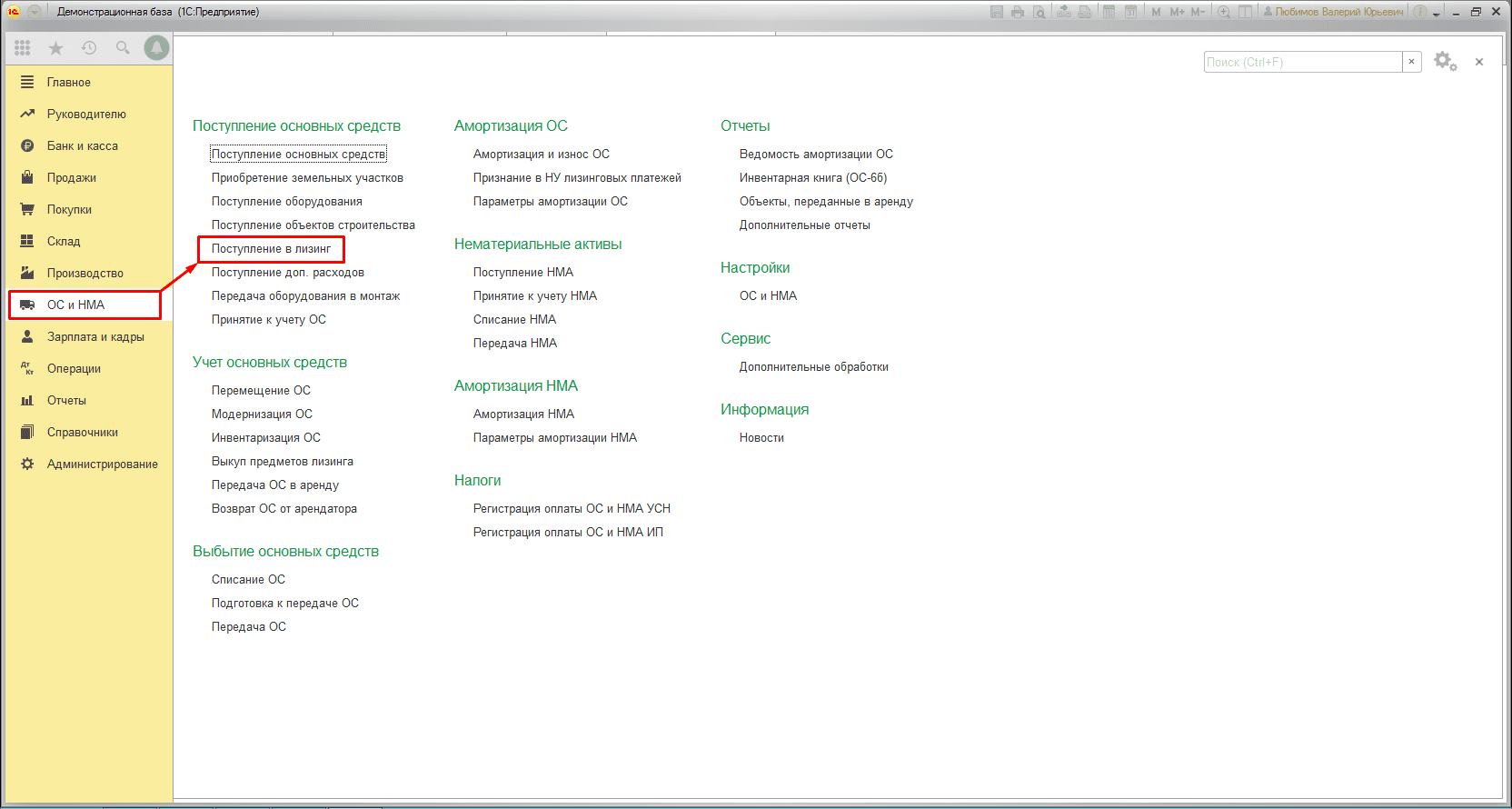

Поступление ОС в лизинг в 1С 8.3 на баланс лизингополучателя

На момент передачи имущества в лизинг лизингодатель не выставляет лизингополучателю счет-фактуру и не предъявляет сумму НДС. Следовательно, в момент передачи имущества в лизинг право на вычет НДС со стоимости лизингового имущества у лизингополучателя не возникает.

Право на вычет НДС у лизингополучателя возникает, когда:

- лизингодатель выставляет счет-фактуру на лизинговые платежи;

- лизингодатель выставляет счет-фактуру на выкупную стоимость в момент выкупа имущества.

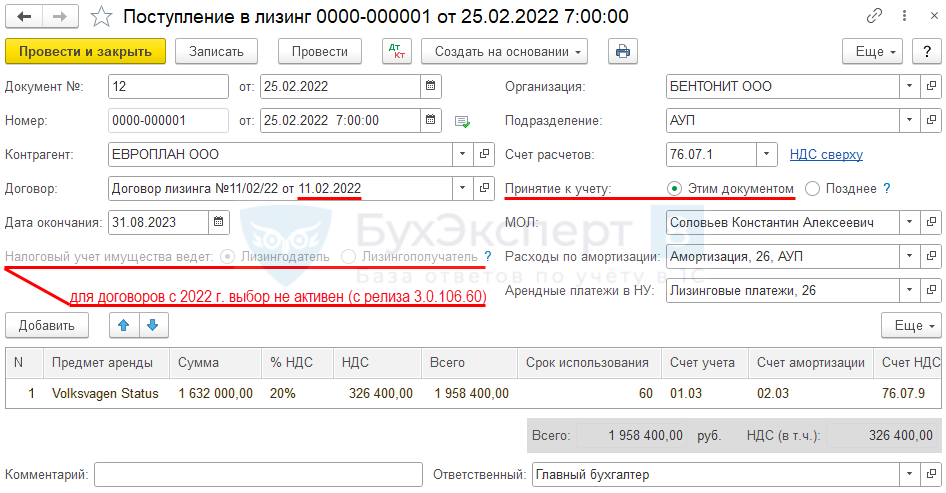

Поступление лизингового имущества на баланс лизингополучателя оформите документом Поступление в лизинг из раздела ОС и НМА.

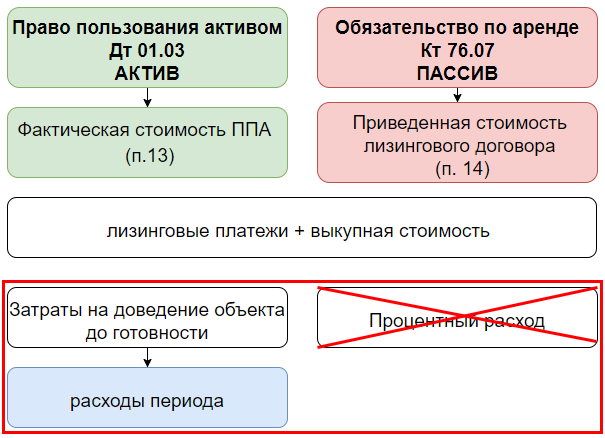

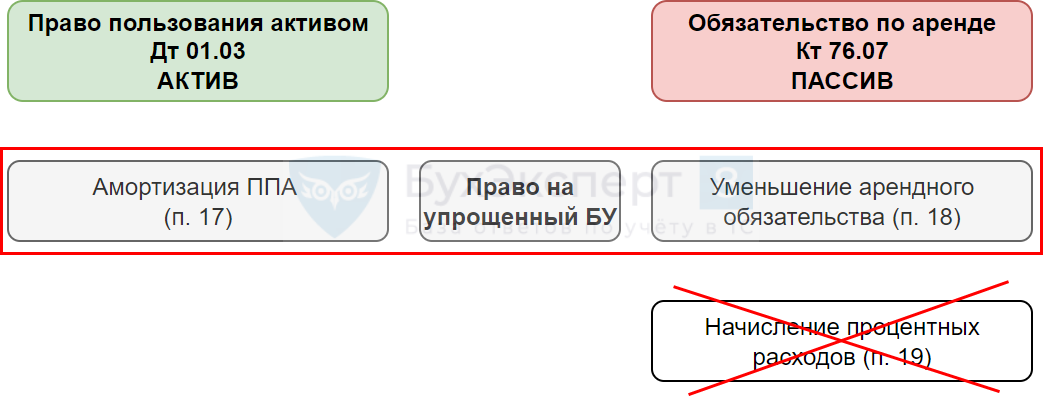

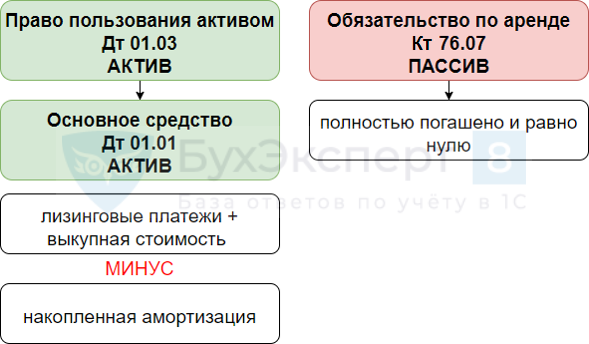

В БУ при поступлении лизингового имущества признается право пользования активом. Его стоимость формируется в зависимости от договора (п. 10, 14 ФСБУ 25/2018, п. 1 ст. 28 Закона N 164-ФЗ):

- из суммы всех лизинговых платежей и выкупной цены, т. е. полной стоимости сделки, включая НДС, — если выкупная стоимость указана в договоре лизинга или договоре купли-продажи (даже если в договоре лизинга указано, что выкуп производится по отдельному договору);

- из суммы всех лизинговых платежей без выкупной цены, т. е. полной стоимости договора, включая НДС, — если договор лизинга не предусматривает выкупа, и поэтому выкупной стоимости в договоре нет.

Подробнее Признание ППА и Обязательства по лизингу

В НУ по договорам, заключенным начиная с 2022 года, лизинговое имущество учитывает и амортизирует лизингодатель (п. 1 ст. 256 НК РФ).

Заполните:

- Счет расчетов — 76.07.1 «Арендные обязательства»;

- Принятие к учету — переключатель:

- Этим документом — актив одновременно будет принят к учету;

- Позднее — потребуется дополнительно ввести документ Принятие к учету ОС с видом операции Предметы аренды;

Используйте вариант Принятие к учету — Позднее, если есть:

- дополнительные расходы на предмет аренды;

- нелинейный метод амортизации;

- специальный коэффициент амортизации;

- разные СПИ в БУ и НУ.

- Дата окончания — дата окончания договора лизинга (в нашем примере — 31.08.2023).

В табличной части укажите:

- Срок использования — ожидаемый срок эксплуатации предмета лизинга.

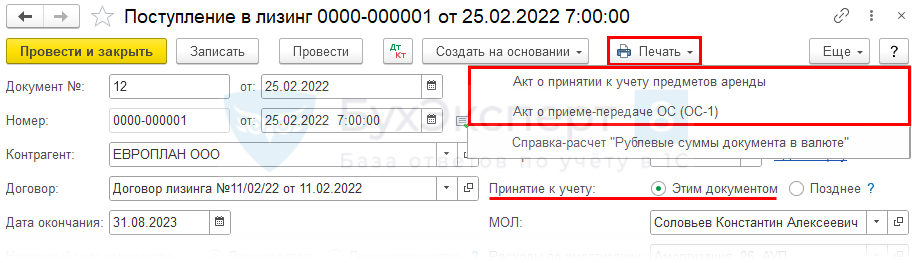

Можно сформировать печатные формы (с релиза 3.0.111):

- Акта о принятии к учету предметов аренды,

- Акта о приеме-передачи ОС (ОС-1)

в документах:

- Поступление в аренду;

- Поступление в лизинг.

Такой выбор возможен только при принятии объекта к учету Этим документом.

Подробнее Учет расходов лизингополучателя в НУ с 2022

Проводки

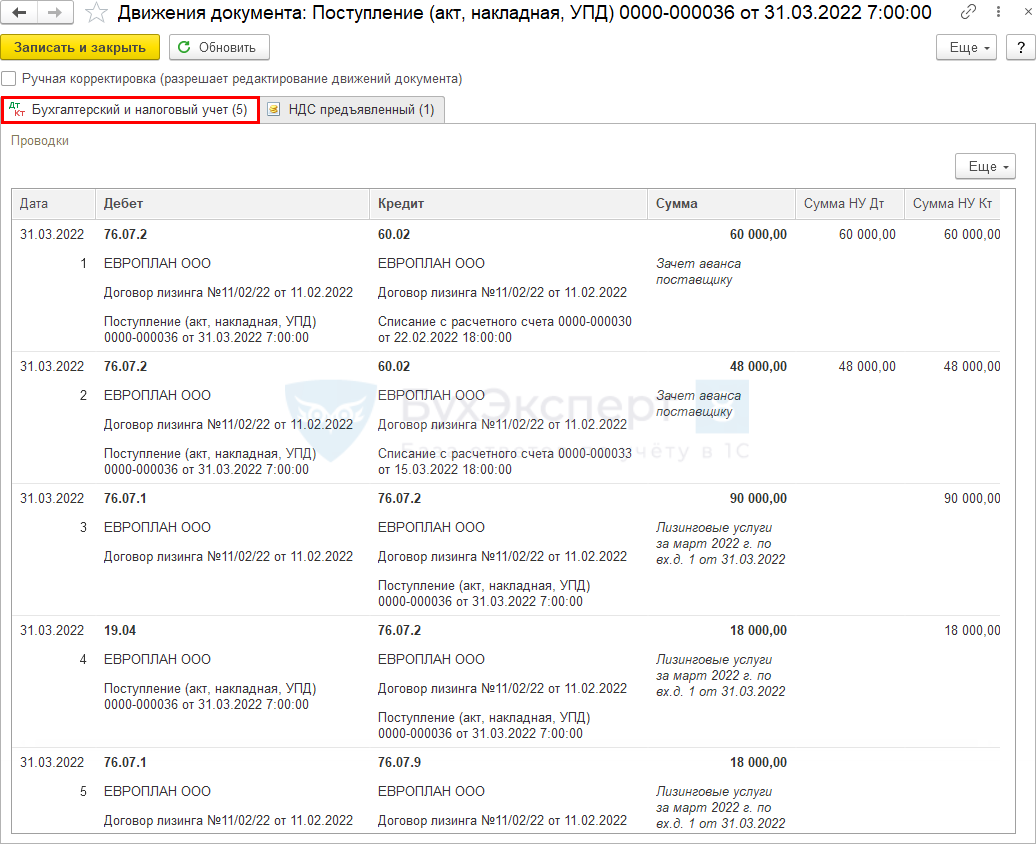

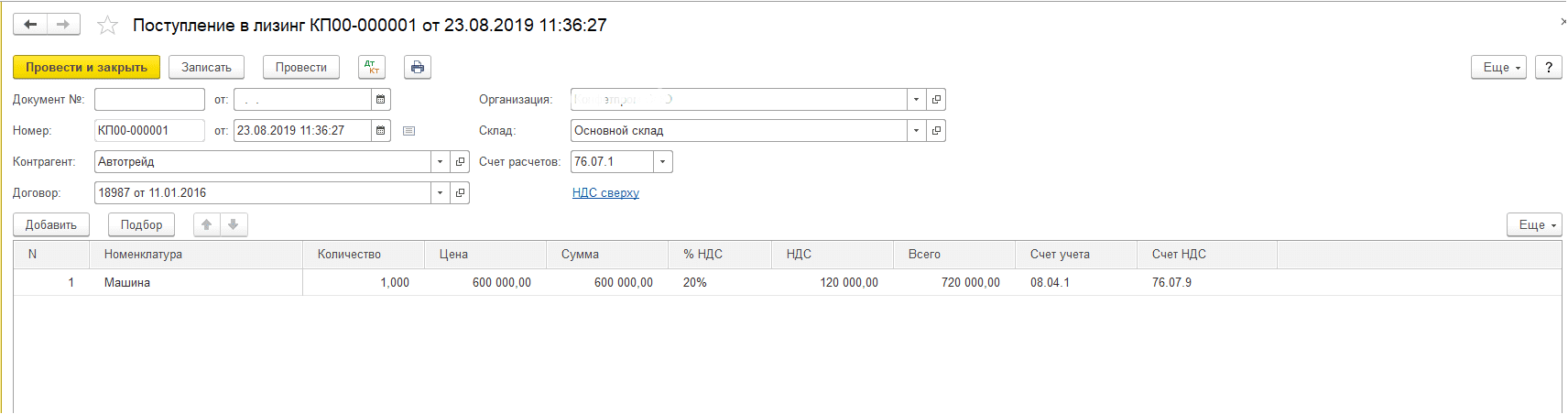

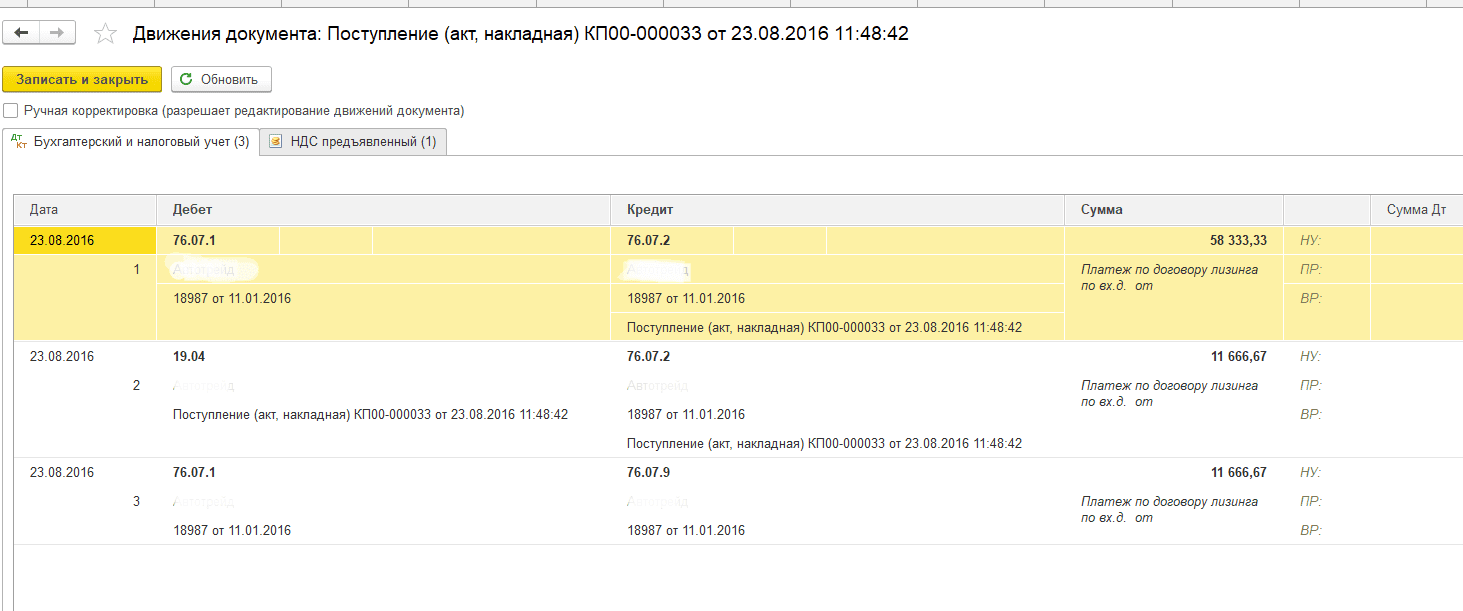

Документ формирует проводки:

- Дт 08.04.2 Кт 76.07.1 — арендные обязательства в сумме стоимости актива, принимаемого на баланс;

- Дт 01.03 Кт 08.04.2 — принятие на учет ППА;

- Дт 01.К Кт 08.04.2 — учет разницы между стоимостью ОС в БУ и НУ;

- Дт 76.07.9 Кт 76.07.1 — арендные обязательства в сумме НДС.

Назначение счета 01.К — учет неамортизируемой стоимости ОС в НУ, погашается при признании лизинговых платежей в расходах.

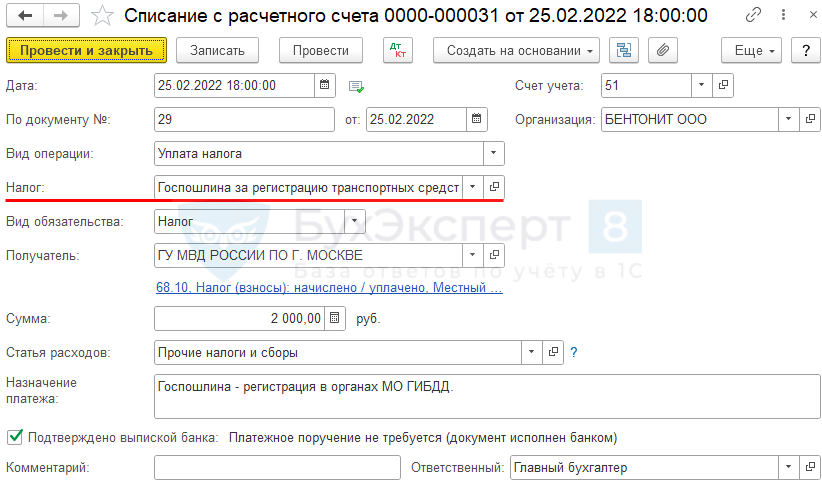

Страхование и постановка на учет в ГИБДД транспортного средства

Пошлина за постановку на учет в ГИБДД учитывается в:

- БУ — для организаций на упрощенном бухучете — в расходах по обычным видам деятельности или в прочих, в зависимости от использования авто (абз. 6 п. 13 ФСБУ 25/2018, п. 5, п. 11 ПБУ 10/99);

- НУ — в составе прочих расходов (пп. 1 п. 1 ст. 264 НК РФ).

Оплата госпошлины за регистрацию ТС производится документом Списание с расчетного счета вид операции Уплата налога в разделе Банк и касса — Банковские выписки.

Укажите:

- Налог — Госпошлина за регистрацию транспортных средств, выберите (при необходимости внесите) из справочника Налоги и взносы; PDF

- Вид обязательства — Налог;

- Статья расходов — Прочие налоги и сборы.

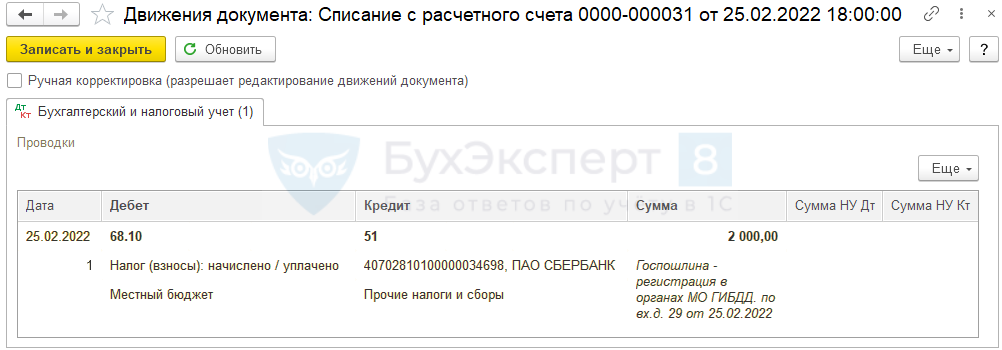

Проводки

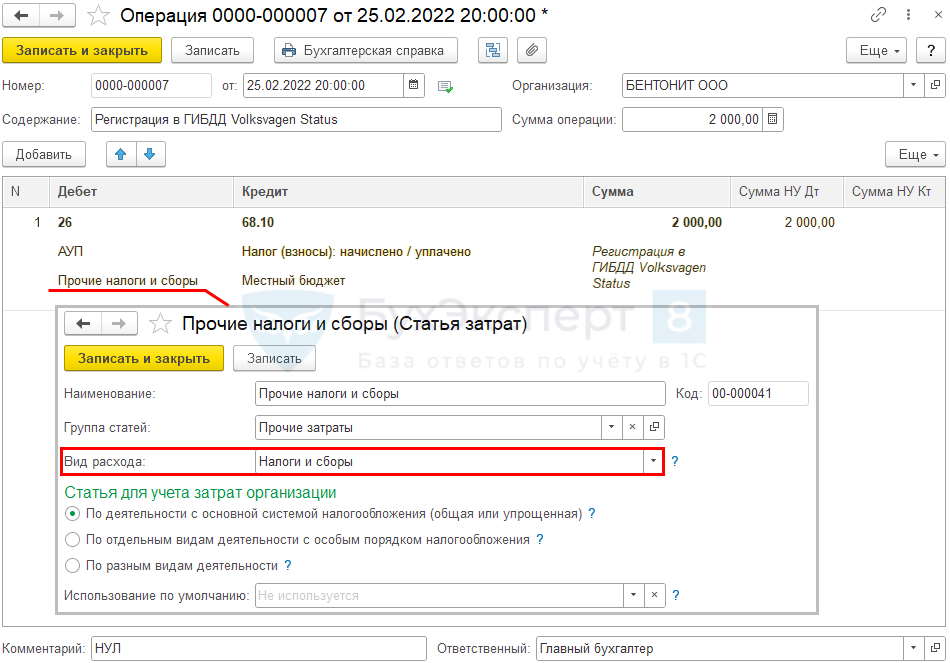

Учет затрат на госпошлину произведите документом Операция из раздела Операции — Операции, введенные вручную.

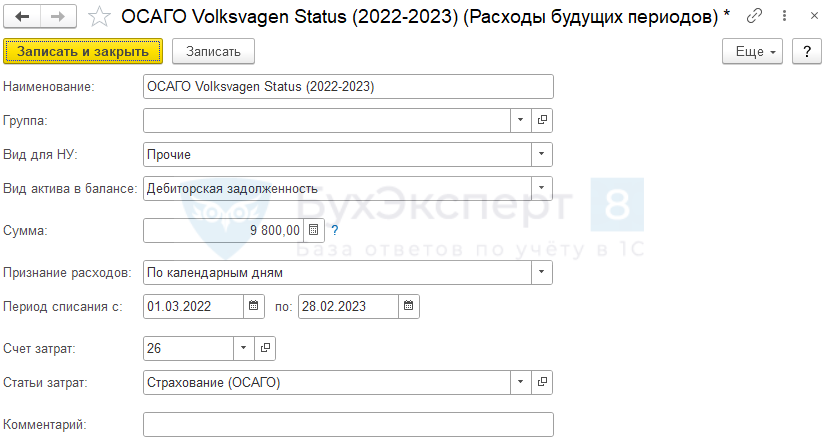

Страховая премия по программе ОСАГО — не является РБП, а признается в составе дебиторской задолженности. Ежемесячно списывается в расходы пропорционально количеству календарных дней.

ОСАГО — обязательный вид страхования, следовательно, расходы на страховую премию включаются в состав прочих (п. 2 ст. 263 НК РФ). Расходы признаются равномерно при уплате страховой премии разовым платежом, если договор заключен на срок более одного отчетного периода (п. 6 ст. 272 НК РФ).

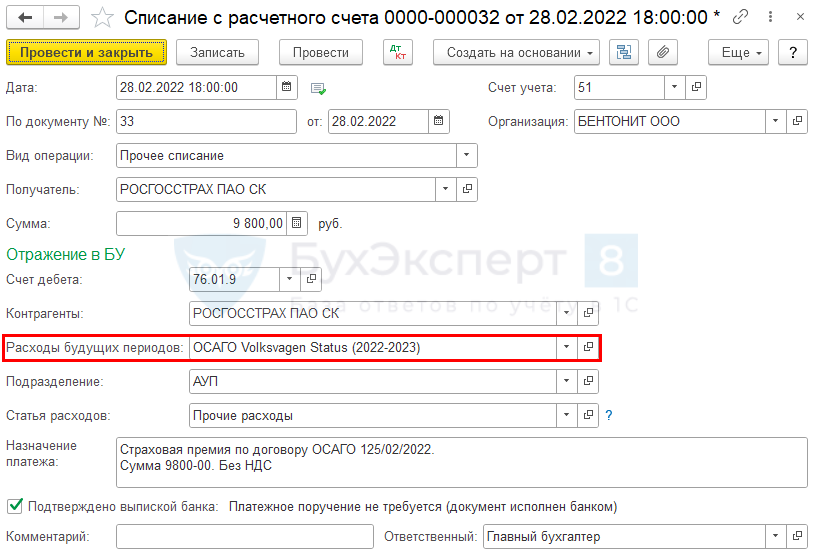

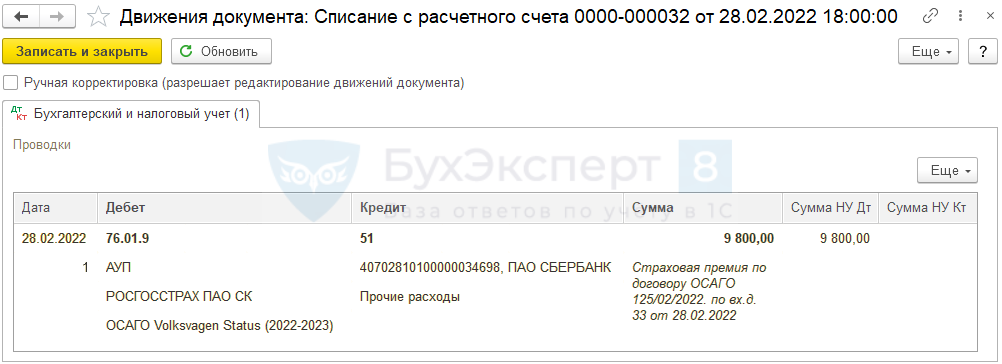

Оплату страховой премии ОСАГО отразите документом Списание с расчетного счета вид операции Прочее списание в разделе Банк и касса — Банковские выписки.

- Счет дебета — 76.01.9 «Платежи (взносы) по прочим видам страхования»;

- Расходы будущих периодов — выберите наименование из справочника Расходы будущих периодов. Для соответствующего значения РБП настройте форму Расходы будущих периодов.

Проводки

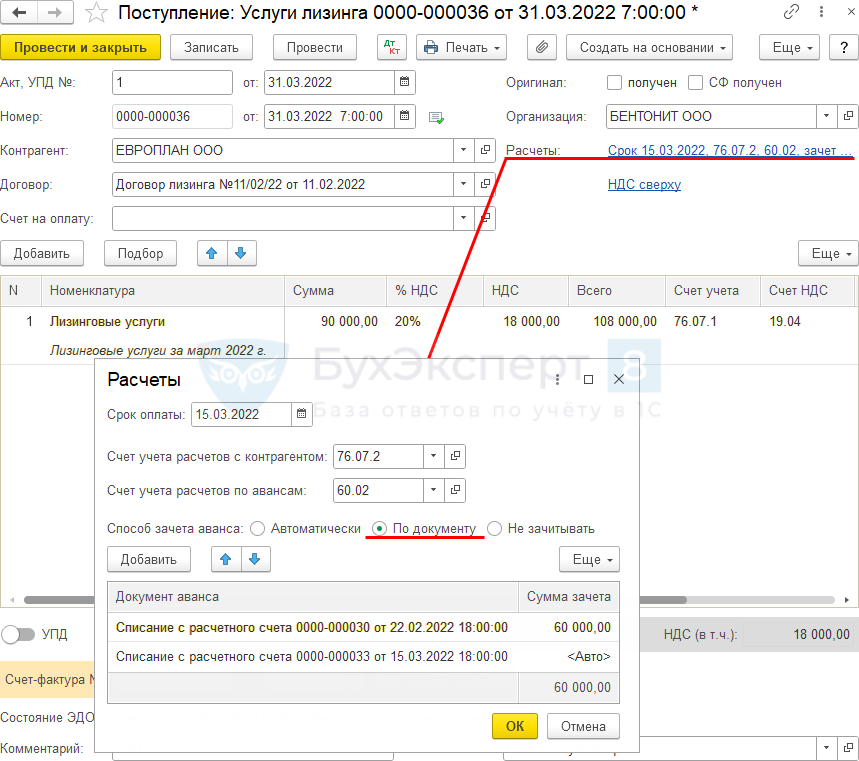

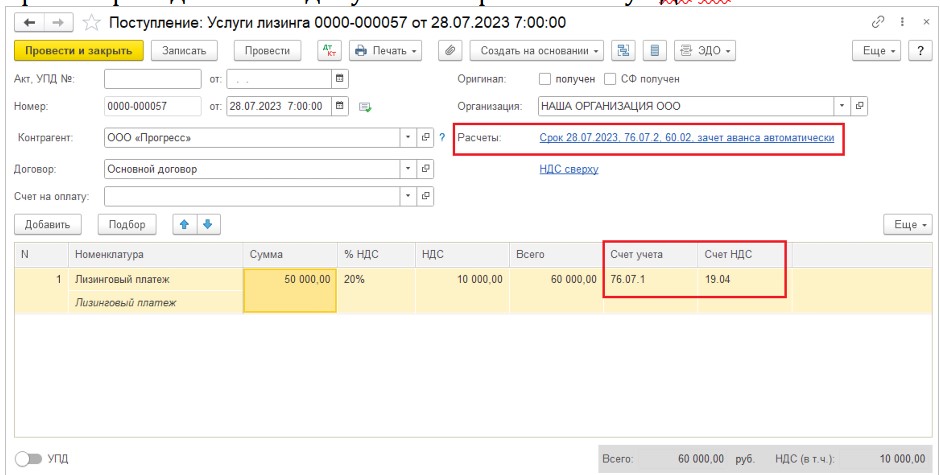

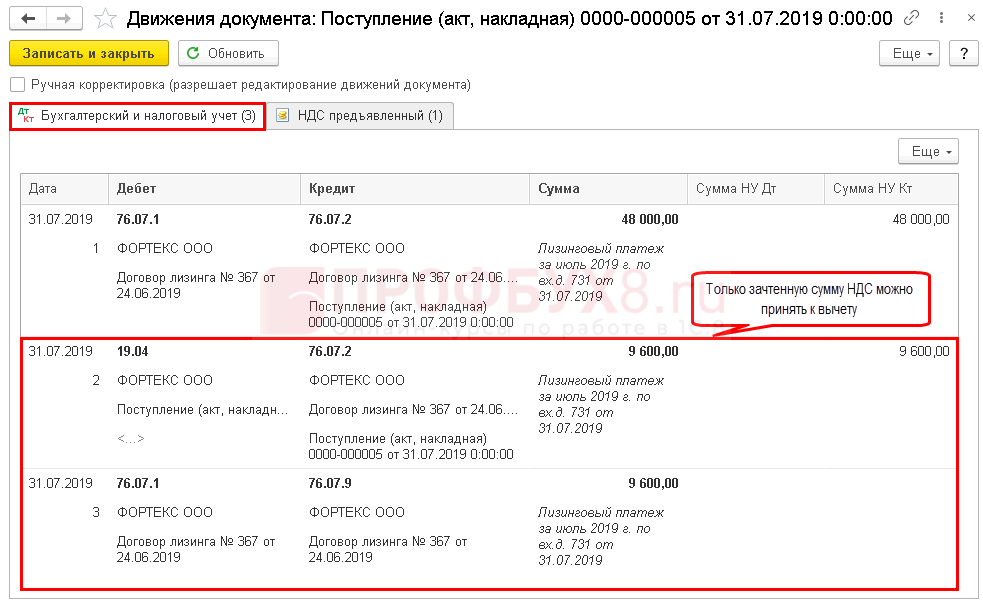

Начисление ежемесячного лизингового платежа

Ежемесячный лизинговый платеж (с 01.03.22 по 31.08.23) составляет 108 000 руб. (в т. ч. НДС 20%), включая:

- зачет авансового платежа от 22.02.2022 — 60 000 руб.;

- зачет авансового платежа от 15 числа месяца — 48 000 руб.

На сумму лизингового платежа 108 000 руб. лизингодатель ежемесячно выставляет счет-фактуру.

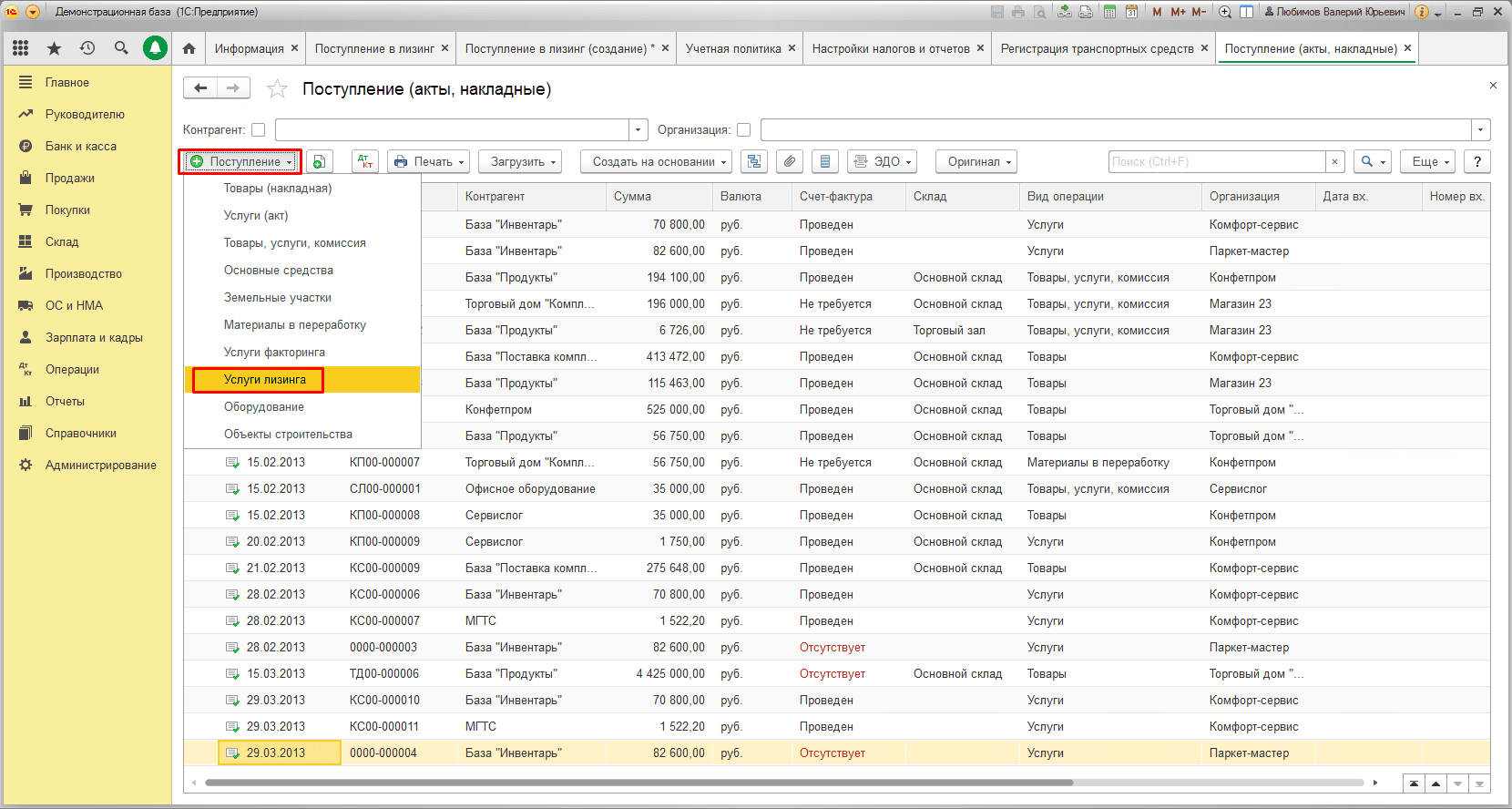

Начислите ежемесячный лизинговый платеж документом Поступление (акт, накладная, УПД) вид операции Услуги лизинга из раздела Покупки — Поступление (акты, накладные, УПД) — кнопка Поступление – Услуги лизинга.

Проводки

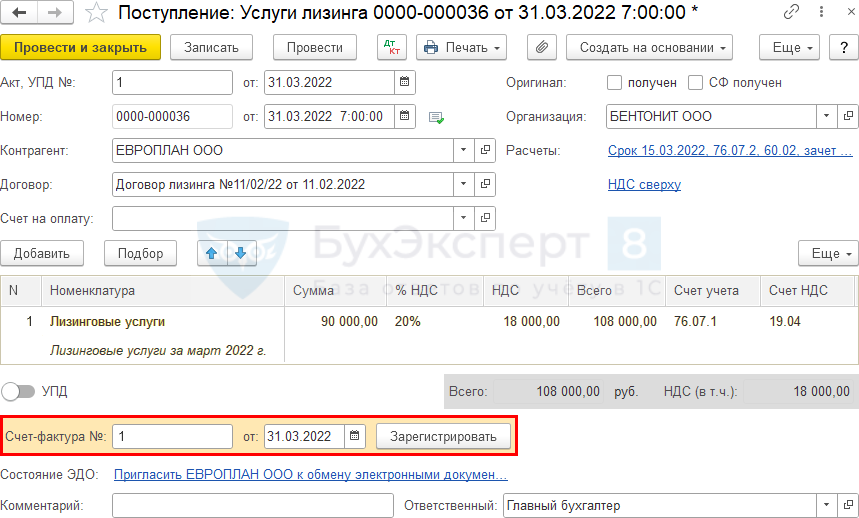

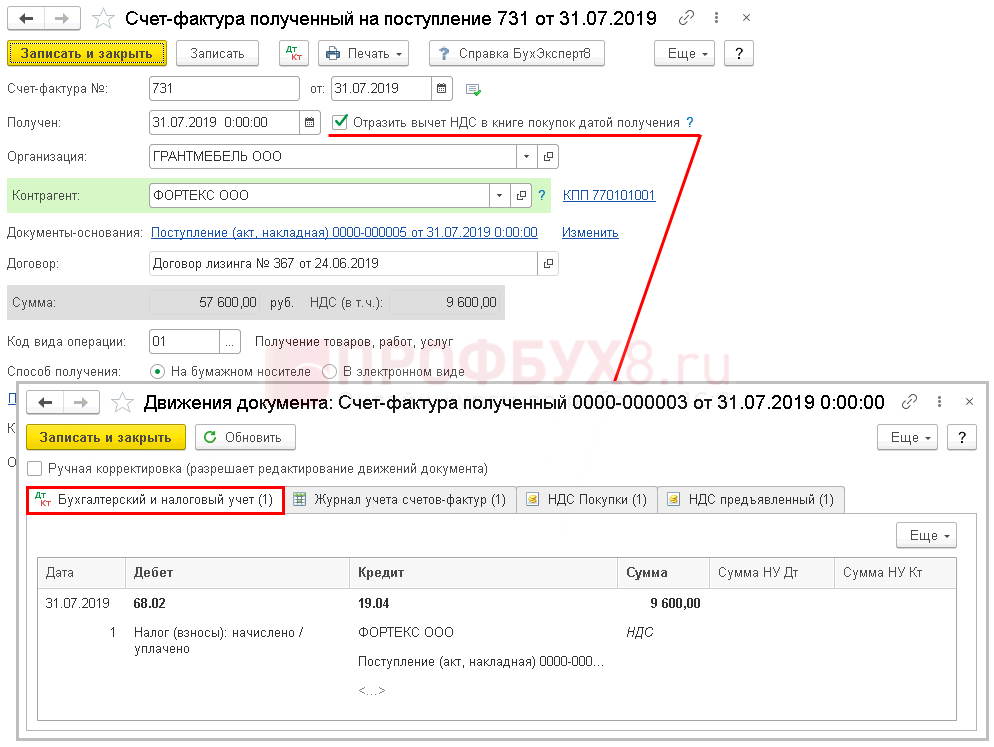

Регистрация СФ поставщика

Для регистрации входящего счета-фактуры укажите его номер и дату внизу формы документа Поступление (акт, накладная, УПД), нажмите кнопку Зарегистрировать.

Документ Счет-фактура полученный автоматически заполняется данными документа Поступление (акт, накладная, УПД). Код вида операции — 01 «Получение товаров, работ, услуг».

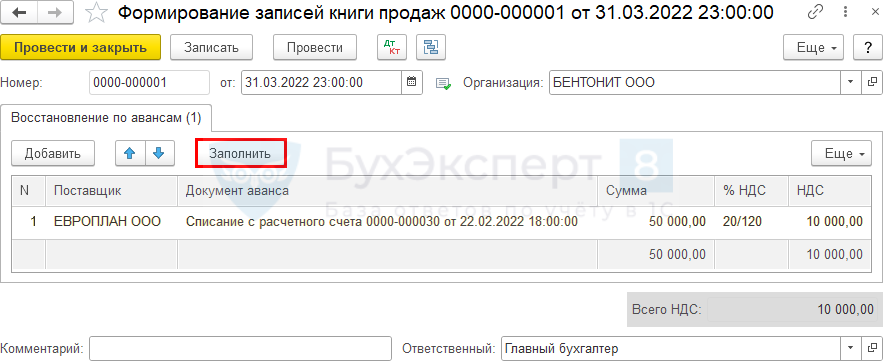

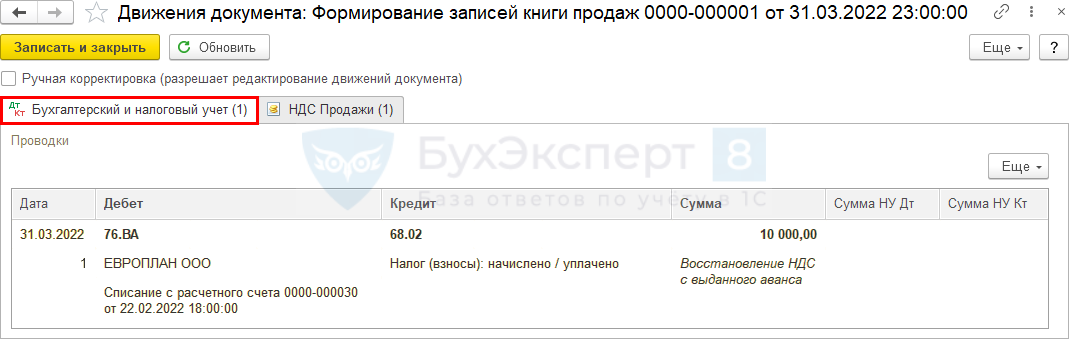

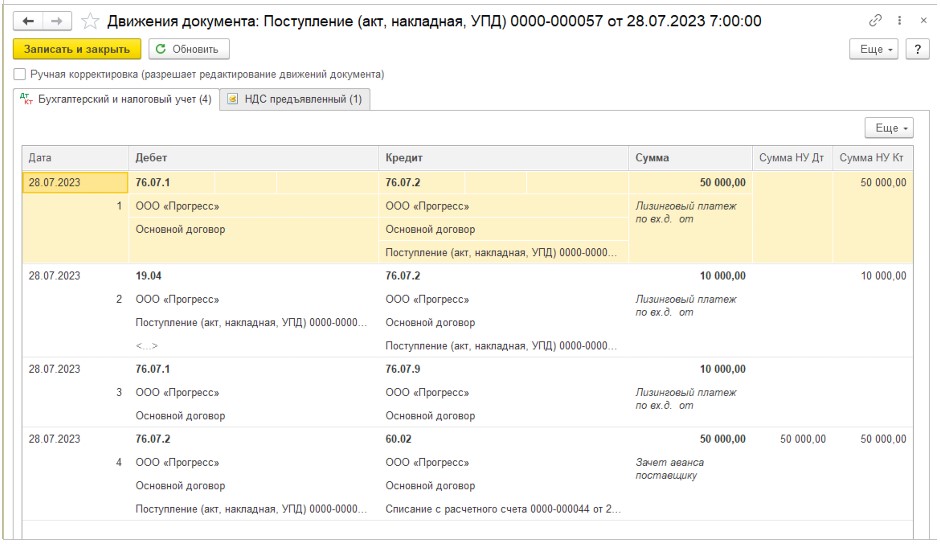

Восстановление НДС при зачете аванса поставщику

Сумма НДС с зачтенного авансового платежа подлежит восстановлению (пп. 3 п. 3 ст. 170 НК РФ).

Восстановление НДС при зачете аванса поставщику производится документом Формирование записей книги продаж в конце месяца или квартала. Документ доступен из раздела Операции — Регламентные операции НДС.

В нашем примере с зачтенного аванса 60 000 руб. восстановлению подлежит:

- НДС по ставке 20/120% — 10 000 руб.

Проводки

Признание расходов в БУ и НУ

В БУ по ППА начисляется амортизация в течение срока его полезного использования (п. 17 ФСБУ 25/2018, п. 28 ФСБУ 6/2020).

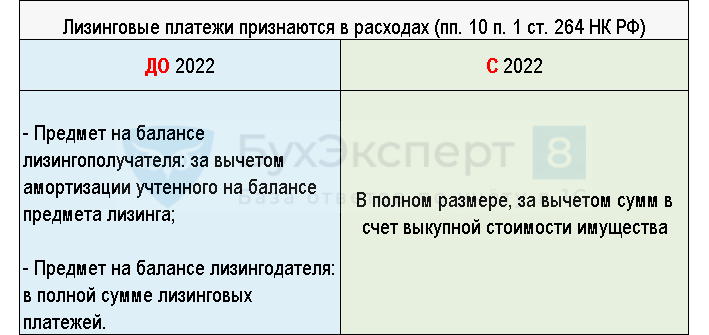

С 2022 года лизинговые платежи в НУ отражаются в составе прочих расходов, связанных с производством и реализацией за вычетом сумм, в счет выкупной стоимости (пп.10 п. 1 ст. 264 НК РФ в ред. Закона от 29.11.2021 N 382-ФЗ).

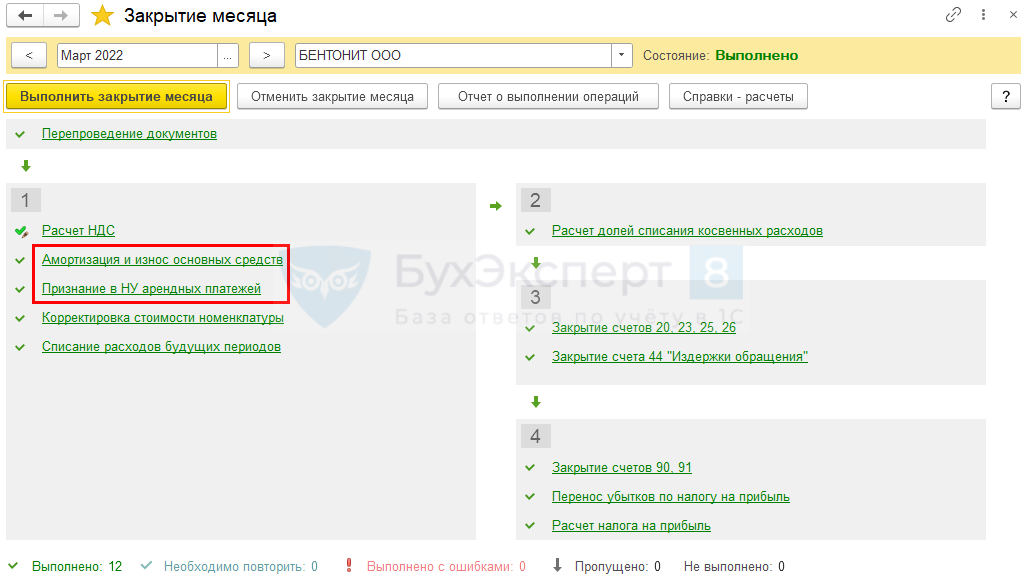

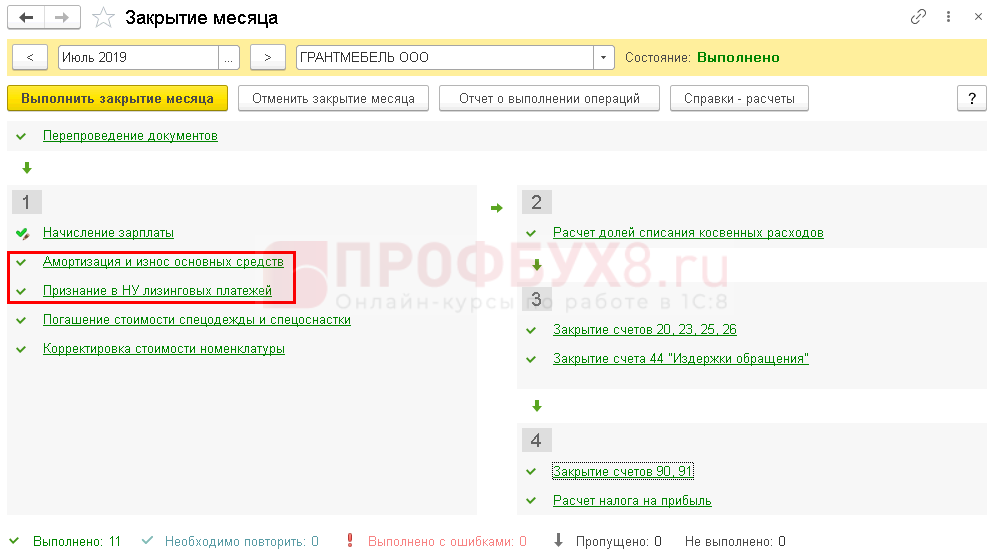

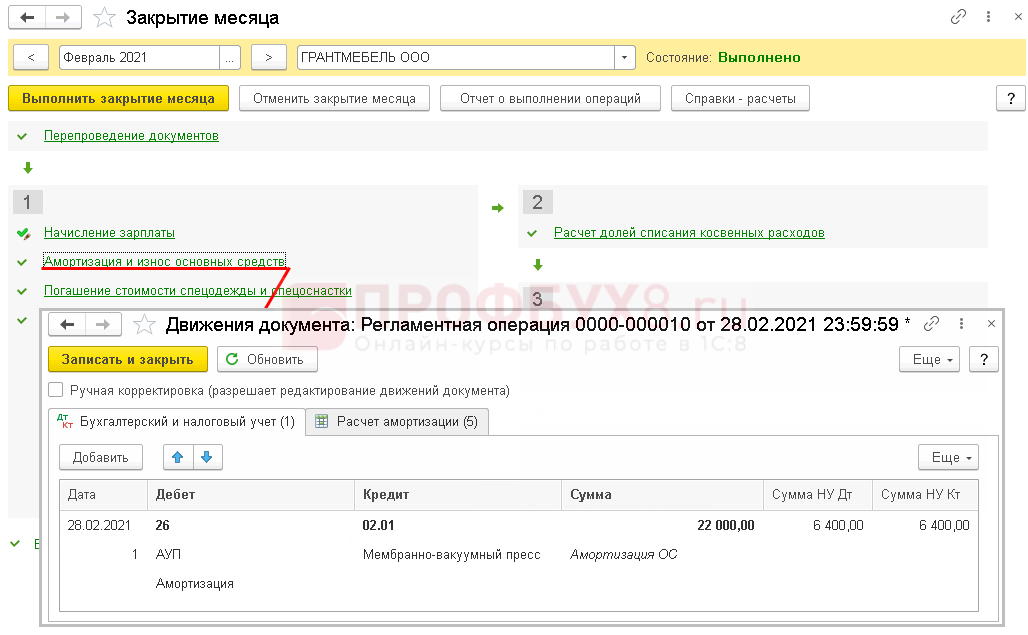

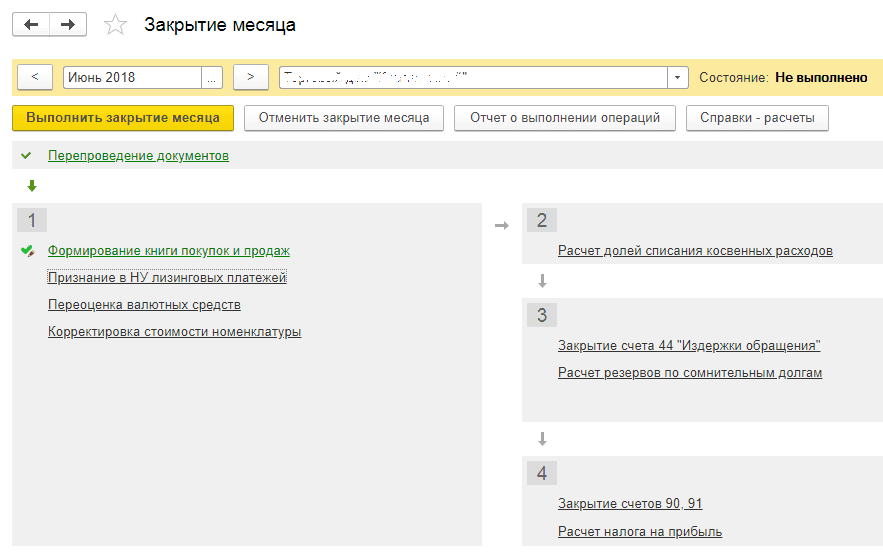

Признание расходов в БУ и НУ в конце месяца производится регламентными операциями в помощнике Закрытие месяца, раздел Операции — Закрытие месяца.

Начисление амортизации

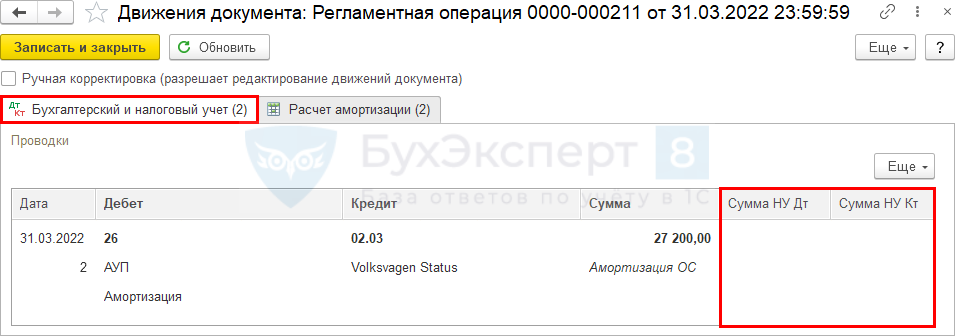

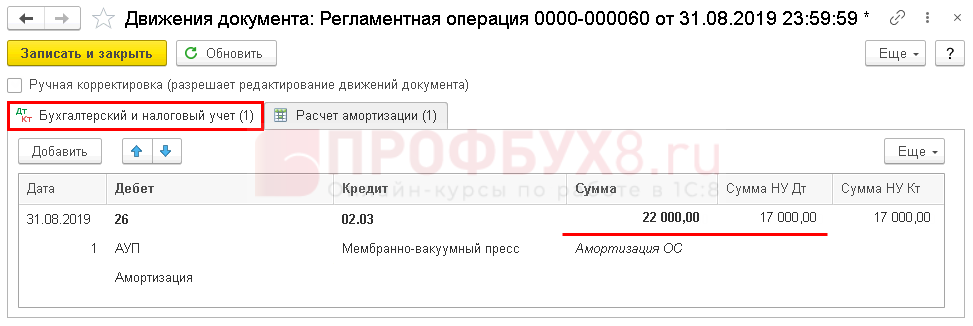

Начисление амортизации в БУ производится регламентной операцией Амортизация и износ основных средств.

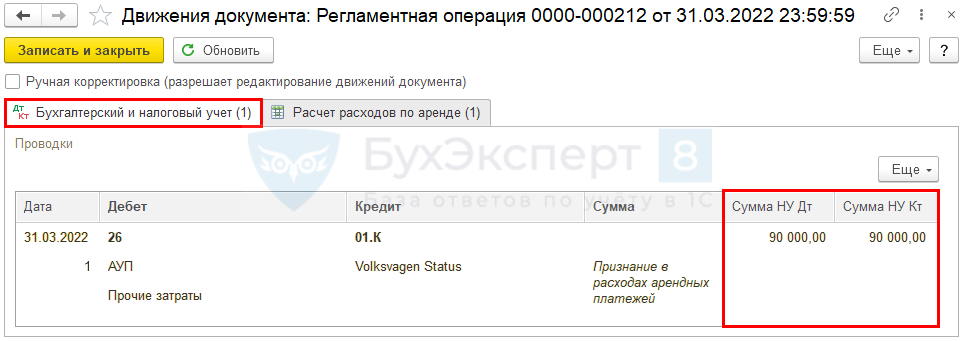

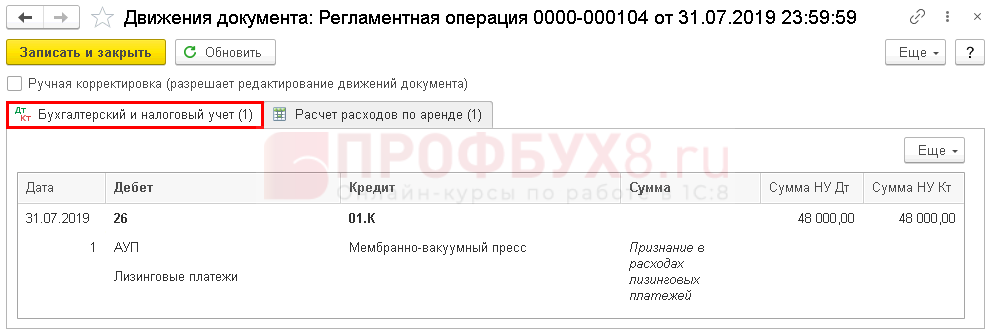

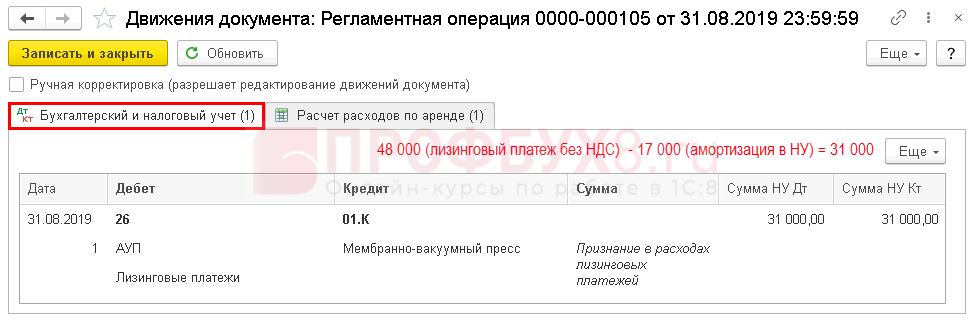

Признание в НУ лизинговых платежей

Признание расходов по лизинговым платежам производится регламентной операцией Признание в НУ арендных платежей.

Документ формирует проводку:

- Дт 26 Кт 01.К — списание в расходы НУ лизинговых платежей.

В последующие месяцы начисление и признание лизинговых платежей в расходах производится по той же схеме.

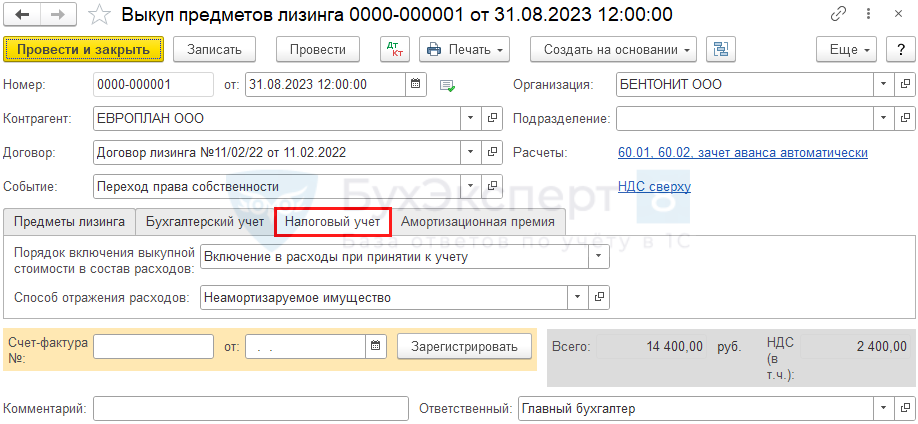

Выкуп лизингового имущества

Лизингополучатель на дату выкупа отражает:

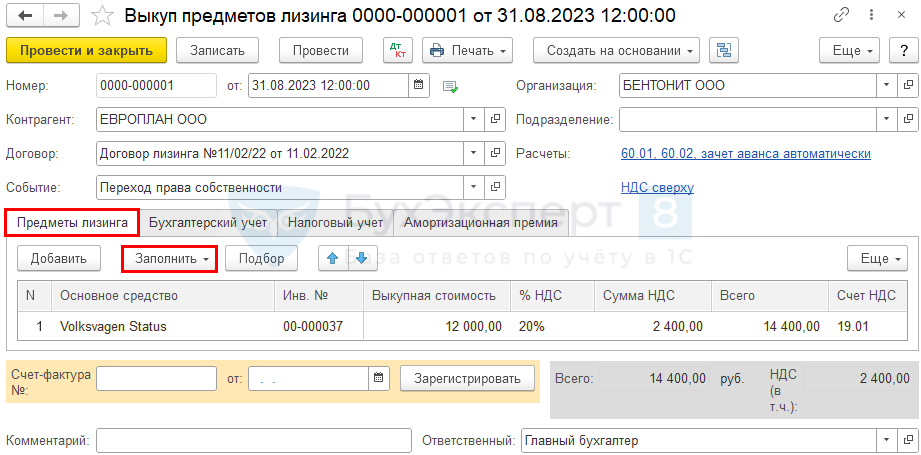

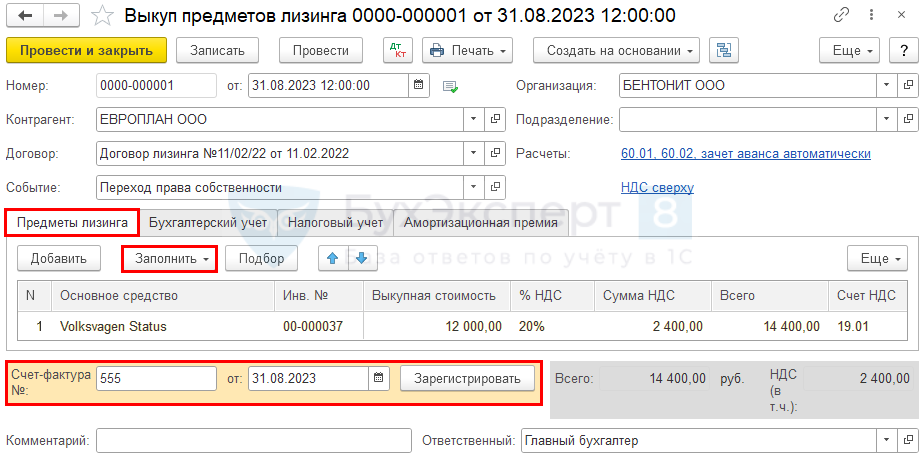

По окончании договора проведите выкуп имущества документом Выкуп предметов лизинга из раздела ОС и НМА.

Укажите в шапке:

- Событие — Переход права собственности.

На вкладке Предметы лизинга по кнопке Заполнить в документе отразите основные средства, полученные в лизинг по указанному договору.

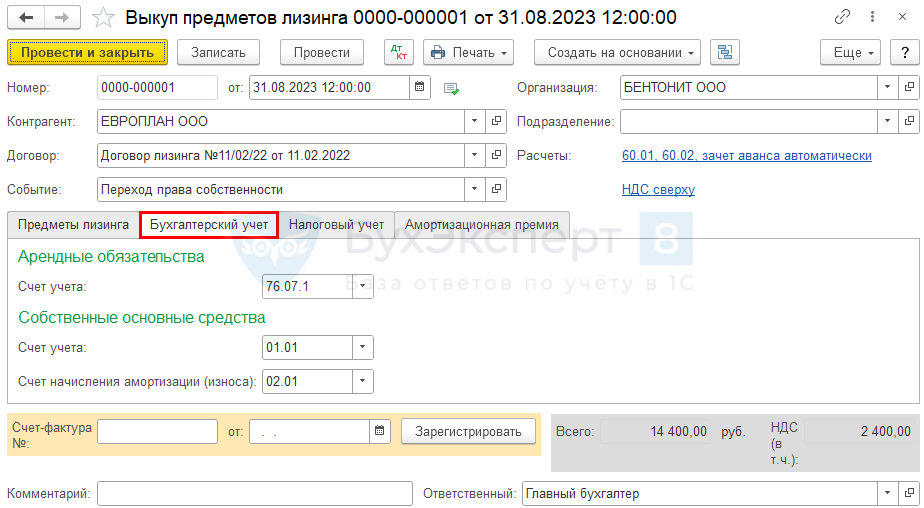

На вкладке Бухгалтерский учет счета учета заполнятся автоматически.

На вкладке Налоговый учет укажите:

- Порядок включения выкупной стоимости в состав расходов — можно выбрать из трех вариантов:

- Начисление амортизации — если выкупная стоимость ОС не менее 100 тыс. руб.;

- Включение в расходы при принятии к учету — если выкупная стоимость ОС меньше 100 тыс. руб. (в нашем примере выбираем этот вариант);

- Стоимость не включается в расходы — если стоимость ОС нельзя учесть НУ;

- флаг Начислять амортизацию — устанавливается при порядке включения стоимости в расходы Начисление амортизации;

- Срок полезного использования (в месяцах) — остаток СПИ после выкупа (установите самостоятельно).

Проводки

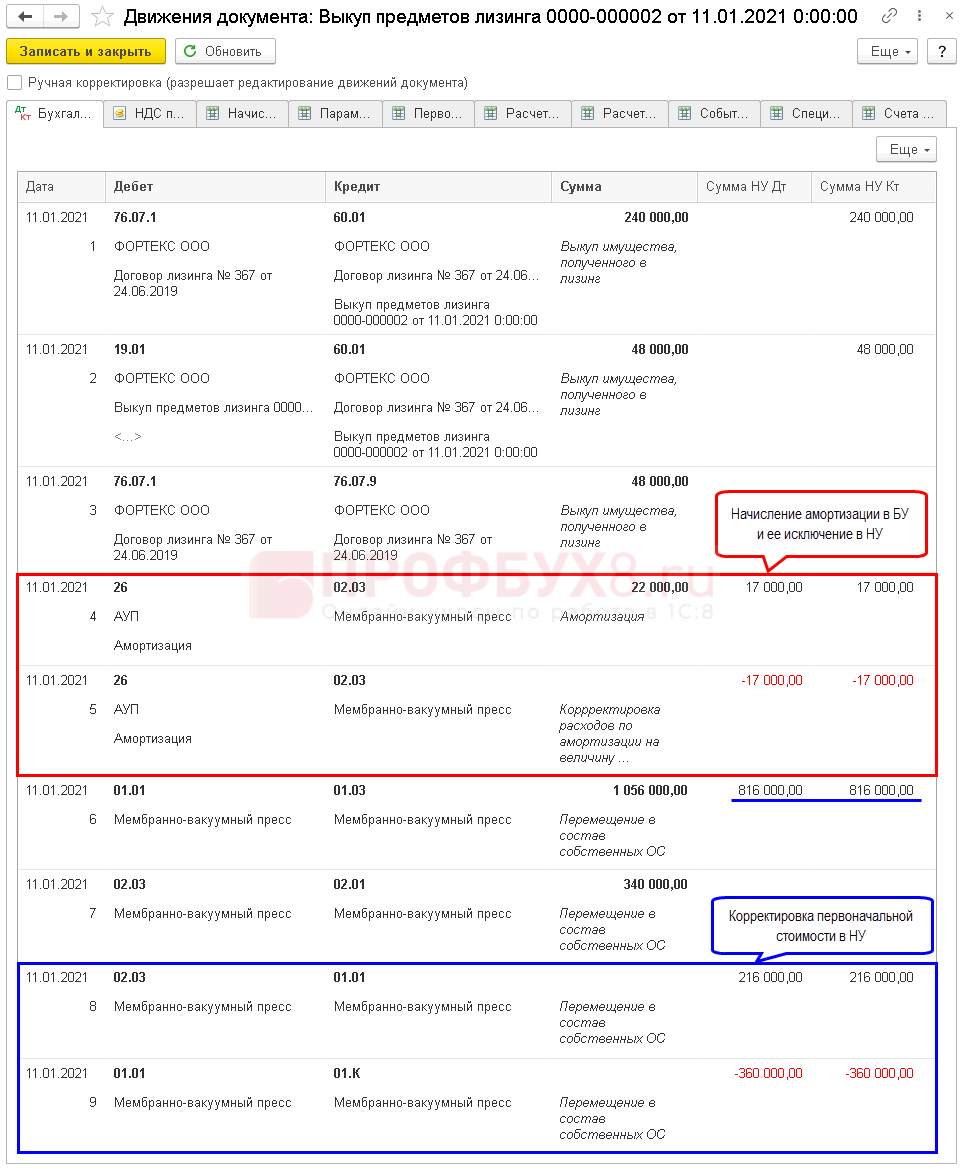

Документ формирует проводки:

- Дт 60.1 Кт 60.02 — зачет аванса поставщику по выкупной стоимости;

- Дт 76.07.1 Кт 60.01 — выкуп лизингового имущества;

- Дт 19.01 Кт 60.01 — принятие к учету НДС;

- Дт 76.07.1 Кт 76.07.9 — списание арендного обязательства в части НДС;

- Дт 26 Кт 02.03 — начисление в последний раз амортизации по ОС в лизинге;

- Дт 26 Кт 01.К — признание в затратах лизинговых платежей;

- Дт 01.01 Кт 01.03 — перенесение ОС в состав собственных;

- Дт 02.03 Кт 02.01 — перенесение амортизации, начисленной в периоде лизингового договора;

- Дт 01.09 Кт 01.К — корректировка выкупной стоимости в НУ;

- Дт 26 Кт 01.09 — признание в текущих затратах неамортизируемого имущества.

Регистрация СФ поставщика

Для регистрации входящего счета-фактуры, укажите его номер и дату внизу формы документа Выкуп предметов лизинга, нажмите кнопку Зарегистрировать.

Документ Счет-фактура полученный автоматически заполняется данными документа Выкуп предметов лизинга.

- Код вида операции — 01 «Получение товаров, работ, услуг».

См. также:

- Учет лизинга у лизингополучателя, если объект на балансе лизингополучателя до 2022 в 1С (ПРОФ)

- Переход на ФСБУ 25/2018 с 2021 года у лизингополучателя, если предмет лизинга уже учтен на балансе в 1С (ПРОФ)

- Переход на ФСБУ 25/2018 с 2021 года у лизингополучателя, если предмет лизинга уже учтен на балансе в 1С (КОРП)

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней

бесплатно

обзор

22 апр. 2025

497

Почему нужны расчеты с контрагентами при НДС на УСН в «1С:Бухгалтерия»

Разбираемся, почему плательщики НДС на УСН, не могут вести учет без закрывающих документов и как отключить кассовый метод, активированный по умолчанию

обзор

15 апр. 2025

630

Как перейти на ЭПД в 2025 году и избежать штрафов

С 2025 года действуют новые правила, касающиеся использования электронных перевозочных документов. Подробнее о работе с ЭПД рассказали в статье

обзор

08 апр. 2025

4594

Декларация по НДС на УСН: как заполнить и сдать

Разбираемся, кто должен подавать декларацию по НДС на УСН в 2025 году, какие изменения появились в форме документа и как его правильно заполнить

обзор

09 апр. 2025

672

1С-Коннект: что это, как скачать и установить

С помощью 1С-Коннект пользователи могут в любой момент обратиться техподдержку 1С. Как установить и использовать 1С-Коннект, рассказали в статье

обзор

10 апр. 2025

360

Как подключить 1С:Подпись — инструкция

Разбираемся, как работает 1С:Подпись. Пошаговая инструкция: как настроить 1С:Подпись, подать заявку на получение квалифицированной электронной подписи

обзор

07 апр. 2025

717

ФНС, Роспотребнадзор и не только: кого ждать с проверкой в 2025 году?

Рассказали, кто может прийти с проверкой в 2025 году, что будут проверять и как бизнесу подготовиться

Автор: Дария Петровская, Старший бухгалтер-консультант Линии консультаций ГЭНДАЛЬФ

Материалы журнала «Прогрессивный бухгалтер», июль 2023

В 2023 году действуют новые правила по лизинговым операциям не только в бухгалтерском, но и в налоговом учете. Изменения коснулись не только самого механизма в учете и оценки объекта лизинга, но и само понятие лизинга.

Применение ФСБУ 25/2018

Применять ФСБУ 25/2018 должны коммерческие организации:

-

Арендодатели и арендаторы по договору аренды, субаренды;

-

Арендодатели и арендаторы, лизингодатели и лизингополучатели, правообладатели и пользователи, и иные лица по договорам, положения которых по отдельности или во взаимосвязи предусматривают предоставление за плату имущества во временное пользование.

Новое ФСБУ применяется во всех случаях, когда из условий договора понятно, что имущество предоставляется за плату во временное пользование. То есть определяющим фактором будет предмет договора, который определяется как объект учета аренды.

Варианты отражения аренды по ФСБУ 25/2018

Для арендатора ФСБУ 25/2018 предусматривает три способа учета арендованного имущества:

-

Стандартный способ, который предполагает применение стандарта в полной мере. Арендатор отражает в бухгалтерском учете ППА (право пользования активом) и обязательство по аренде.

-

Упрощенный способ, который применяется в отношении определенных договоров. Арендатор не отражает в бухучете ППА и обязательство по аренде. Он учитывает в расходах арендные платежи. В частности, этот способ используют компании с упрощенным способом учета.

-

Упрощенный способ расчета фактической стоимости ППА и оценке обязательства по аренде, применяется для арендаторов только при переходе на ФСБУ 25/2018.

Как учитывать лизинг в налоговом учете?

По договорам лизинга, которые действуют с 2022 года необходимо применять новые требования. Законодатели убрали привязку налогового учета к условиям договора, а это означает, что уже не важно кто из сторон учитывает предмет аренды – лизингодатель или лизингополучатель. Лизинг учитывается по прежним правила налогового учета.

Рассмотрим порядок отражения лизинга в учете лизингополучателя по ФСБУ 25/2018 (без дисконтирования) в программе «1С: Бухгалтерия предприятия», ред. 3.0.

ВАЖНО! Учет с дисконтированием доступен только в программе «1С:Бухгалтерия предприятия», ред 3.0 КОРП.

1. Для учета операций по договору лизинга необходимо внести определенные настройки в функциональность программы (Главное – Функциональность).

На вкладке «Основные средства» поставить флаг «Лизинг», после проставления данной настройки будет доступен учет имущества и обязательств по договору лизинга.

2. Примем к учету предмет лизинга

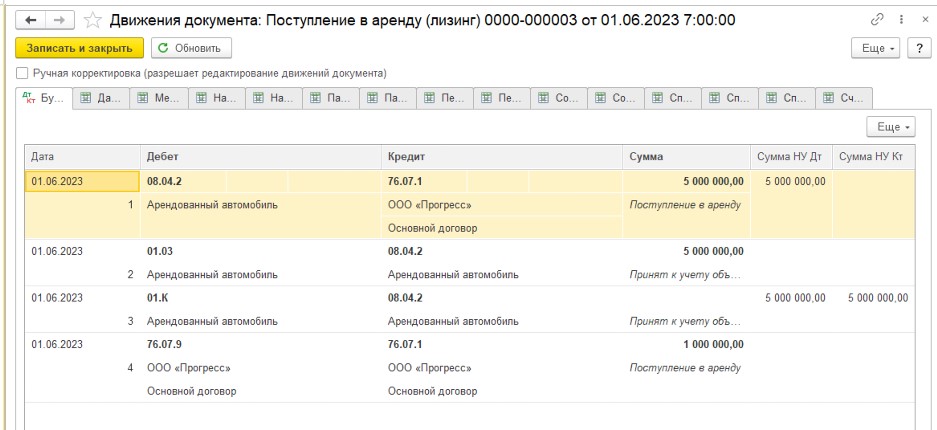

Перейдем в раздел «ОС и НМА» и создадим документ «Поступление в лизинг».

По кнопке создать необходимо заполнить основную часть документа:

-

В поле Документ № укажем данные акта приема-передачи объекта лизинга.

-

В соответствующих полях укажем контрагента, договор, проверим счета учета в поле Счет расчетов (по умолчанию должен быть счет 76.07.1).

-

В поле Дата окончания укажем дату окончания договора лизинга.

-

Переключатель Принятие к учету установите в положение Позднее (если будут дополнительные затраты, связанные с получением предмета лизинга) или Этим документом (если дополнительных расходов не будет и лизинг принимается к учету данным документом).

-

В полях Расходы по амортизации и Арендные платежи в НУ выберем из справочника Способы отражения расходов способ.

-

Табличную часть документа заполним по кнопке Добавить:

-

в колонке Предмет аренды выберем соответствующий объект из справочника Основные средства;

-

в колонке Сумма укажем сумму договора лизинга (общую сумму лизинговых платежей, включая выкупную стоимость);

-

в колонке Срок использования укажем в месяцах СПИ предмета лизинга в соответствии с намерениями по его использованию, в том числе после окончания срока договора лизинга;

-

проверим, что в колонках Счет учета, Счет амортизации и Счет НДС выбраны необходимые счета бухгалтерского учета (по умолчанию используются 01.03, 02.03 и 76.07.9 соответственно).

После заполнения всех полей проведем документ.

3. Перечислим лизинговый платеж лизингодателю.

Перейдем в раздел Банк и касса – Банковские выписки.

Создадим документ по кнопке Списание

Проставим Вид операции – «Оплата поставщику».

Укажем получателя (Лизингодателя), перечисляемую сумму согласно графику платежей, договор, проверим ставку и сумму НДС.

В полях Счет расчетов, Счет авансов выберем счета расчетов с Лизингодателем: счет расчетов — 76.07.2 «Задолженность по арендным платежам», счет авансов — 76.07.2 «Задолженность по арендным платежам» или 60.02 «Расчеты по авансам выданным». В качестве счета авансов следует выбрать счет 76.07.2, если по условиям договора выкупная стоимость уплачивается частями в составе лизинговых платежей (в этом случае авансовый платеж нужно разделить на две суммы и отнести аванс по выкупной стоимости на счет 60.02 и аванс по услугам лизинга на счет 76.07.2).

В поле Статья расходов выберем статью движения денежных средств с видом движения «Оплата товаров, работ, услуг, сырья и иных оборотных активов».

После заполнения всех полей проведем документ.

4. Поступление услуг лизинга.

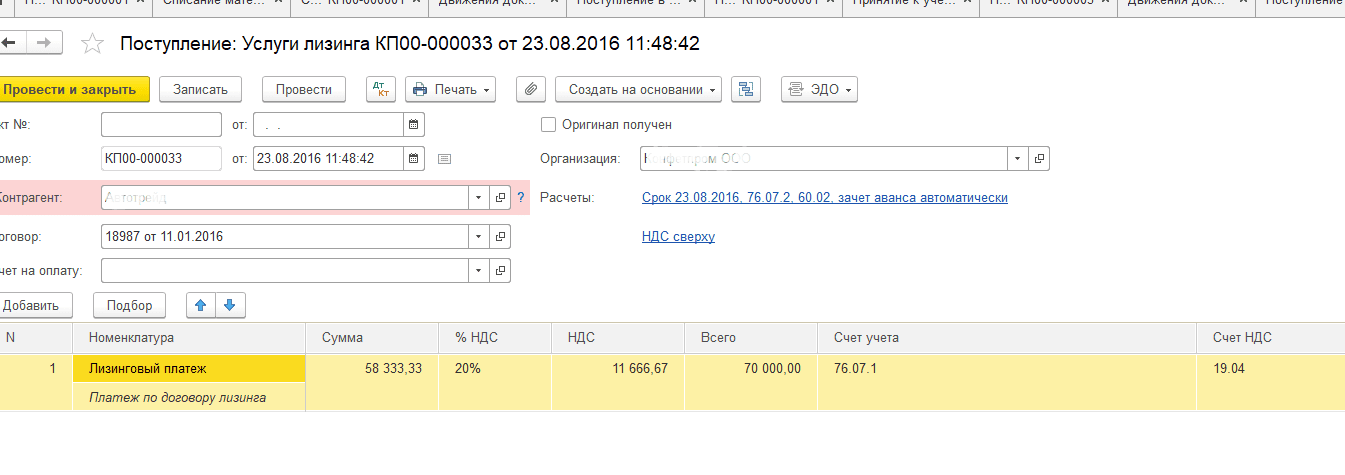

Перейдем в раздел «Покупки» – Поступление (акты, накладные, УПД) и выберем вид операции «Услуги лизинга».

В полях Акт № и Дата введем дату и номер документа, на основании которого начисляется лизинговый платеж.

В полях Контрагент и Договор выберем контрагента (Лизингодателя) и договор с ним.

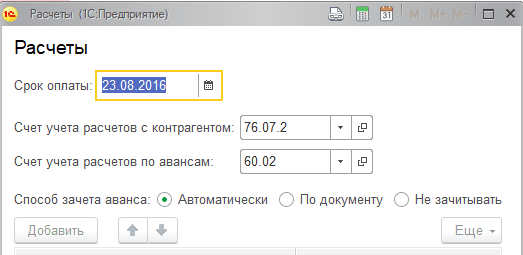

По ссылке в поле Расчеты проверим счета учета расчетов с контрагентом и по авансам, сроки расчетов, способ зачета аванса («Автоматически», «По документу» или «Не зачитывать»).

По кнопке Добавить заполним табличную часть документа:

в колонке Номенклатура выберем из одноименного справочника полученную услугу в 1-й подстроке (в справочнике «Номенклатура» при создании нового элемента указывайте вид номенклатуры «Услуги») или просто укажите текстовое наименование услуги во 2-й подстроке;

в колонке Сумма укажем сумму лизингового платежа за соответствующий месяц;

укажите ставку НДС (колонка %НДС), в колонках Счет учета и Счет НДС проверим счета учета задолженности по аренде и НДС к вычету (по умолчанию — 76.07.1 «Арендные обязательства», 19.04 «НДС по приобретенным услугам»).

После заполнения документа нажмем на клавишу Провести и просмотрим движения документа через клавишу «Дт Кт».

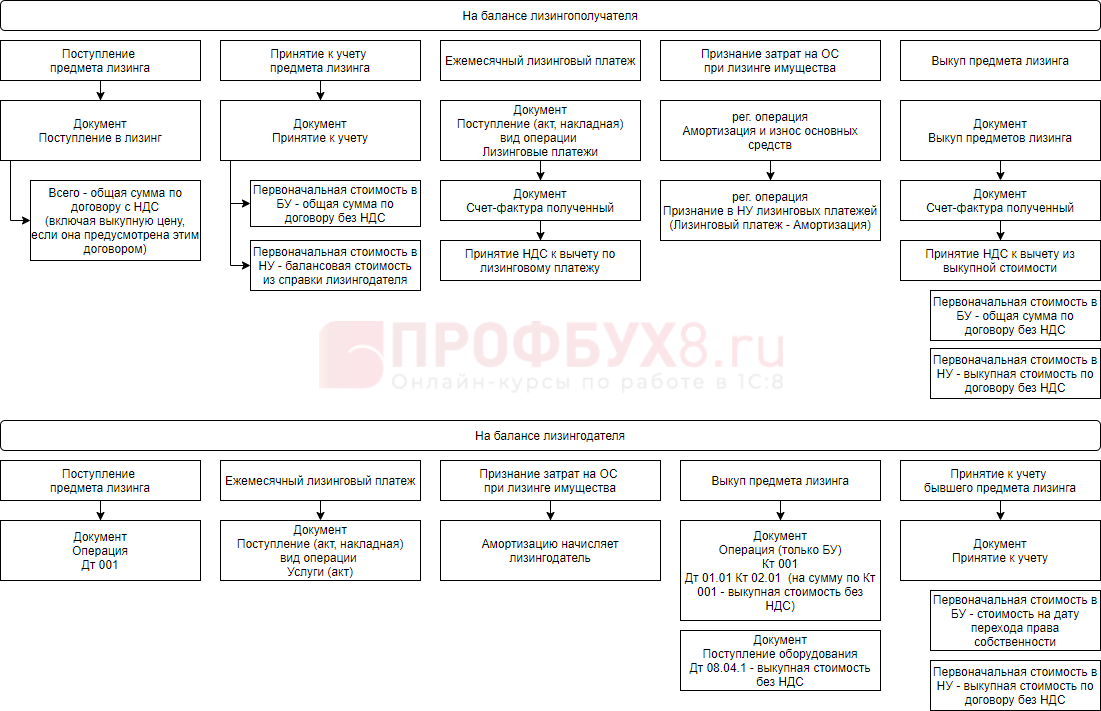

Лизинг в 1С 8.3 всегда вызывает множество вопросов у пользователей. Особенно учет у лизингополучателя. В этой статье разберем схему учета лизинга на балансе лизингополучателя, в том числе выкуп предмета лизинга в 1С 8.3 на примере.

Содержание

- 1 Бухучет лизинга у лизингополучателя в 1С 8.3

- 2 Поступление в лизинг в 1С 8.3

- 2.1 Оприходование предмета лизинга

- 2.2 Отражение на балансе оборудования, принятого в лизинг

- 3 Оплата лизингового платежа — проводка в 1С 8.3

- 3.1 Начисление лизингового платежа

- 3.2 Оплата лизинга — проводки в 1С 8.3

- 4 Признание затрат при лизинге имущества

- 4.1 Начисление амортизации

- 4.2 Признание лизингового платежа

- 5 Выкуп предмета лизинга в 1С 8.3

- 5.1 Начисление амортизации

- 5.2 Вам будет интересно

Бухучет лизинга у лизингополучателя в 1С 8.3

Учет лизинга в программе представлен на схеме ниже. При использовании схемы обратите внимание, где учитывается лизинговое имущество до его выкупа.

Подробнее учет лизинга в 1С 8.3 рассмотрим на примере.

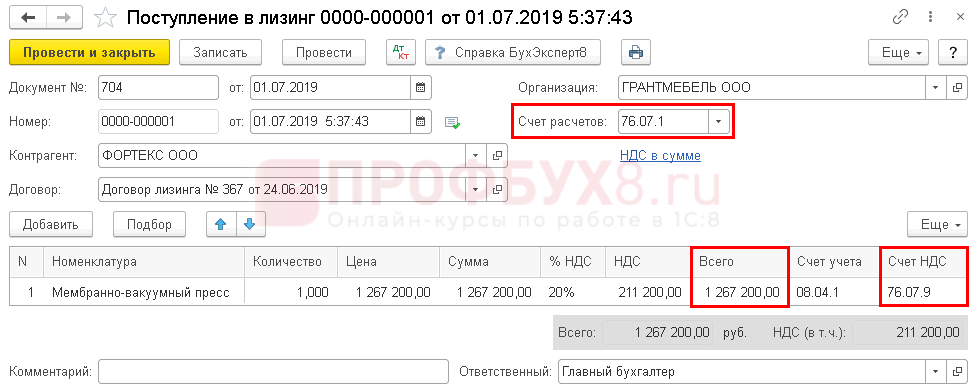

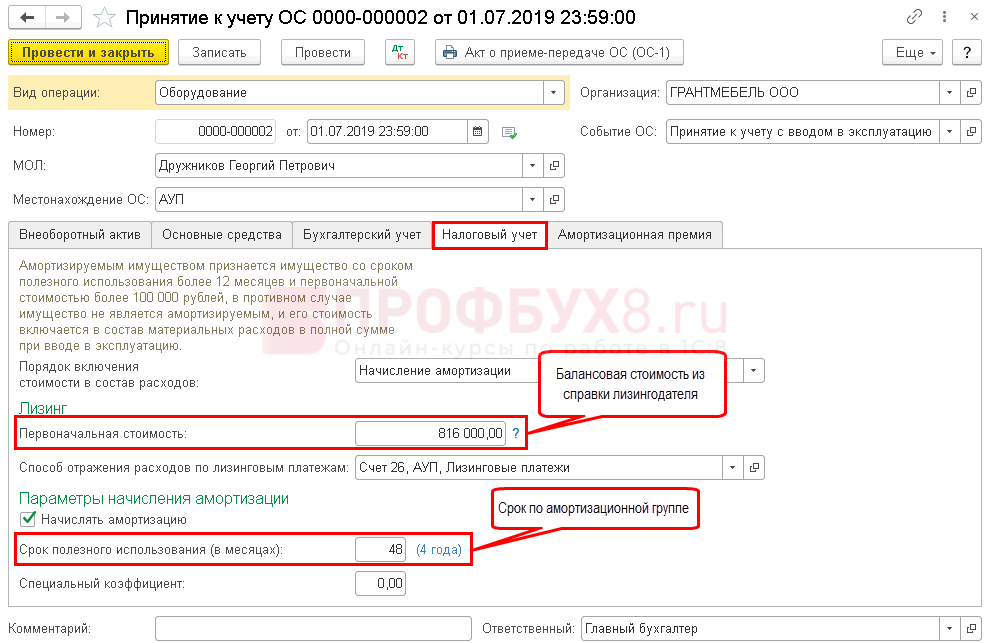

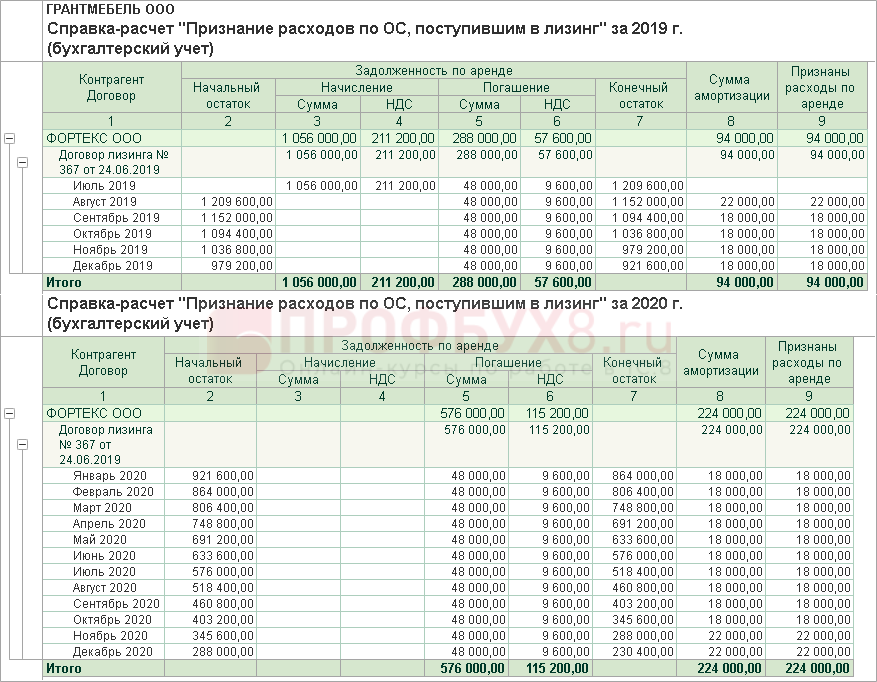

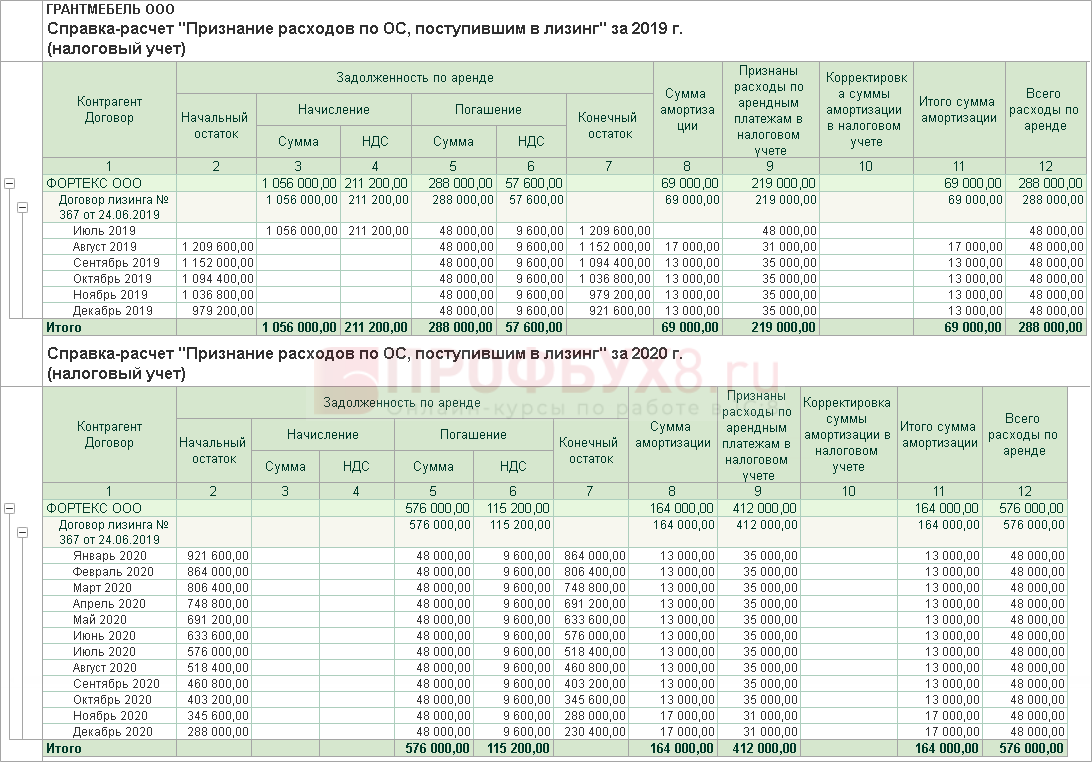

Организация для мебельного производства приобрела у ООО «ФОРТЕКС» в лизинг Мембранно-вакуумный пресс на 18 месяцев. Оборудование до его выкупа учитывается на балансе получателя. Сумма оборудования по договору 1 267 200 руб. в т. ч. НДС 20%. Она определена с учетом лизинговых платежей 1 036 800 руб. и выкупной стоимости 230 400 руб.

01 июля 2020 оприходован Мембранно-вакуумный пресс по передаточным документам. В этот же день оборудование введено в эксплуатацию.

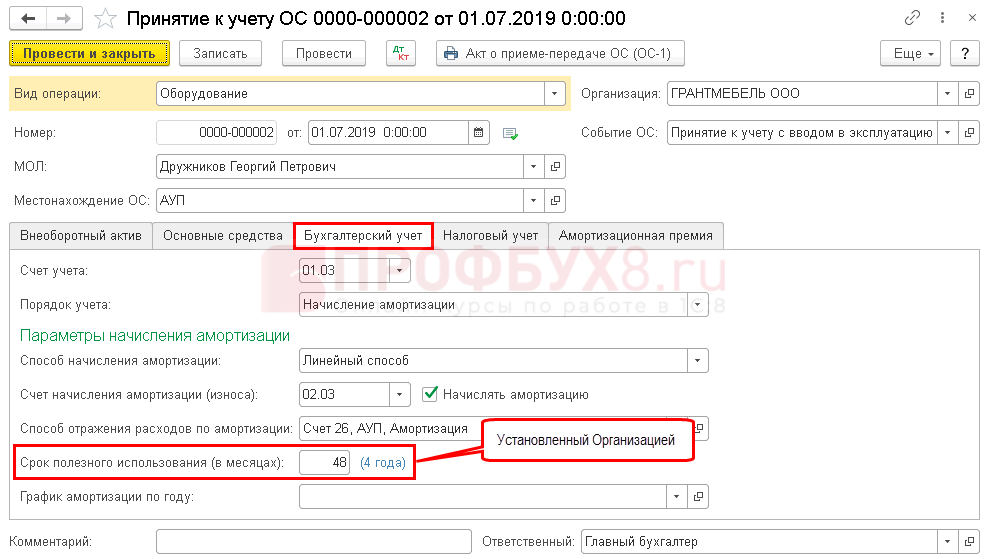

СПИ на момент передачи имущества составляет 4 года.

Балансовая стоимость оборудования, указанная в справке — 816 000 руб.

11 января 2021 оборудование выкуплено и осуществлен переход прав собственности.

Поступление в лизинг в 1С 8.3

Оприходование предмета лизинга

Введите документ Поступление в лизинг. Для этого перейдите в раздел ОС и НМА.

Заполните его по передаточным документам. Счет расчетов и НДС установится автоматически, изменять их не рекомендуется.

В графе Всего должна сформироваться общая сумма по договору, проверьте ее.

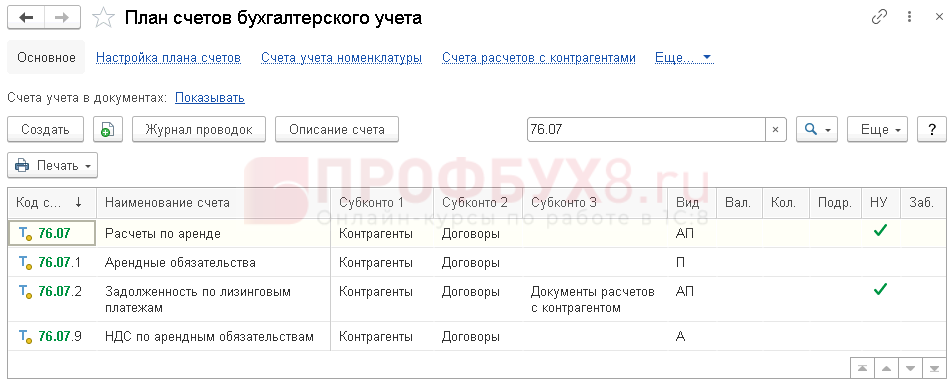

По умолчанию используются субсчета счета 76.07 «Расчеты по аренде».

Проводки

Отражение на балансе оборудования, принятого в лизинг

В этом же разделе введите документ Принятие к учету ОС.

Укажите Способ поступления — По договору лизинга, далее заполните наименование контрагента и его договор. Выбрав такие настройки, вы сможете указать Первоначальную стоимость оборудования в НУ из балансовой стоимости лизингодателя, а лизинговые платежи определятся автоматически по данному оборудованию.

Остальные поля заполняются стандартно.

Далее определите необходимость начисления амортизации.

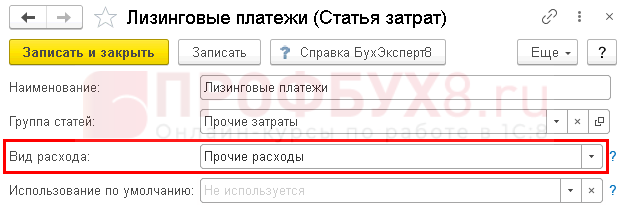

Затраты по лизинговым платежам отражаются в составе прочих (косвенных) расходов в НУ, поэтому для них подберите статью, Вид расхода у которой Прочие расходы.

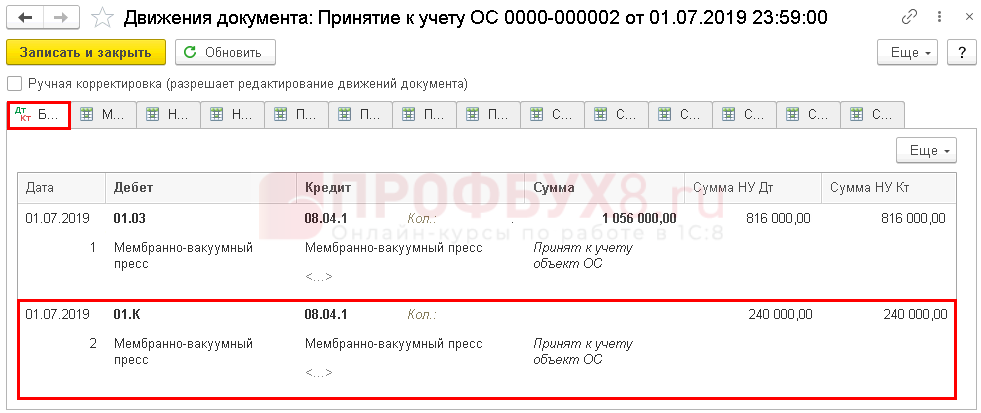

Проводки

Разница между стоимостью в БУ и НУ отразится по Дт 01.К: это та часть стоимости, которая не амортизируется в НУ.

Счет Дт 01.К закрывается при признании затрат на лизинговые платежи. Полностью счет закроется при выкупе лизингового имущества.

Оплата лизингового платежа — проводка в 1С 8.3

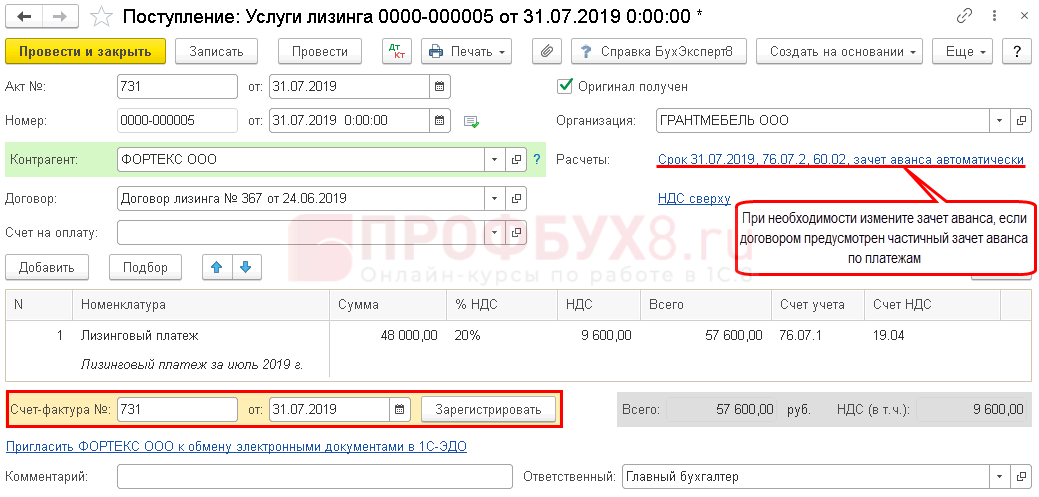

Начисление лизингового платежа

При поступлении счета-фактуры на лизинговый платеж введите документ Поступление (акт, накладная). Для этого перейдите в раздел Покупки – Поступление (акты, накладные) и выберите Поступление – Услуги лизинга.

Аналогично оформляются все оставшиеся платежи.

Внимание! Если в составе лизинговых платежей отражена, но не выделена отдельной суммой выкупная стоимость, принимать ее в расходы до выкупа ОС небезопасно. Возможны споры с налоговыми органами.

Проводки

Сумма по лизинговому платежу отразится только по взаиморасчетам. В БУ лизинговые платежи включены в стоимость ОС и погашаются амортизацией. В НУ — признаются на последний день месяца в процедуре Закрытие месяца.

Принятие НДС к вычету по лизинговому платежу

Оплата лизинга — проводки в 1С 8.3

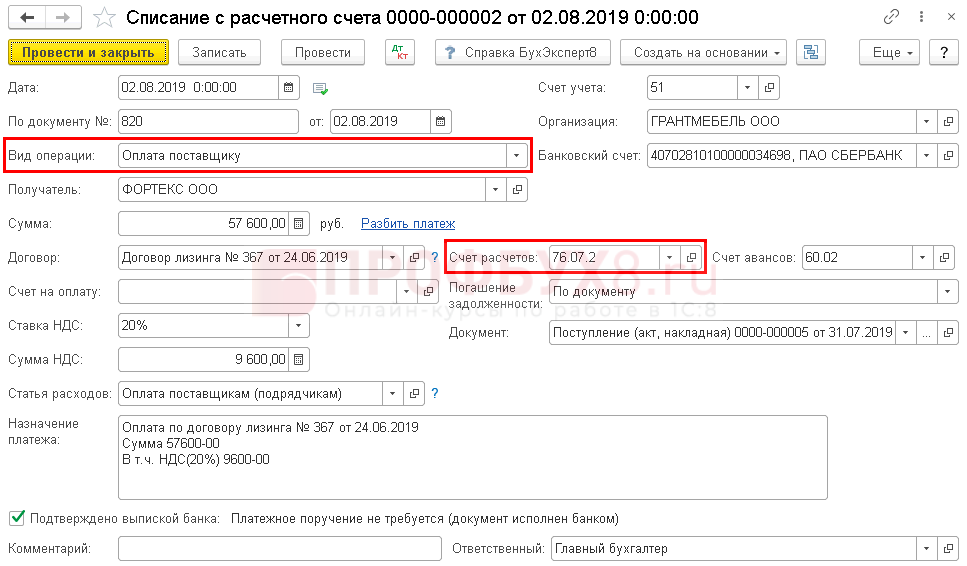

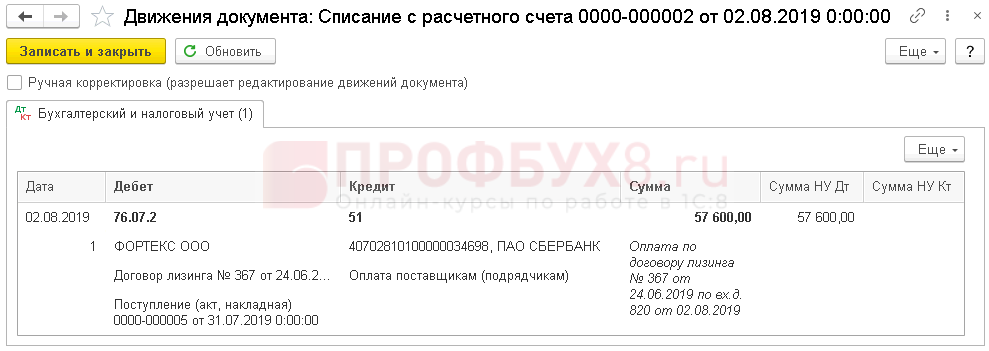

Перечисление лизинговых платежей, в т. ч. выкупной стоимости оформляется как обычная оплата поставщику документом Списание с расчетного счета.

Внимание! Если выкупная стоимость уплачивается совместно с лизинговыми платежами, в расходах ее не отражайте, а учитывайте как авансовый платеж на счете 60.02.

Проводки

Признание затрат при лизинге имущества

Выполните закрытие месяца.

Начисление амортизации

Только со следующего месяца, после постановки на учет.

Признание лизингового платежа

В первый месяц сумма без учета амортизации.

Во второй и последующие — за вычетом суммы амортизации.

Для контроля сформируйте отчет Признание расходов по ОС, поступившим в лизинг. Справка-расчет формируется в БУ и НУ по отдельности.

Выкуп предмета лизинга в 1С 8.3

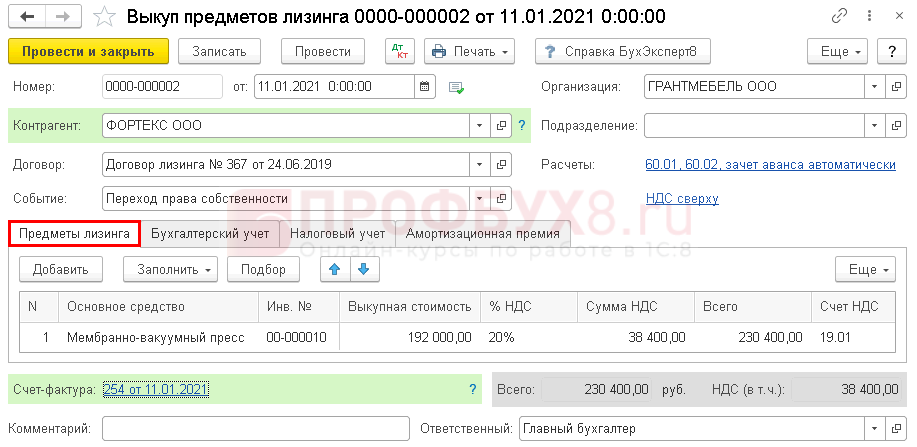

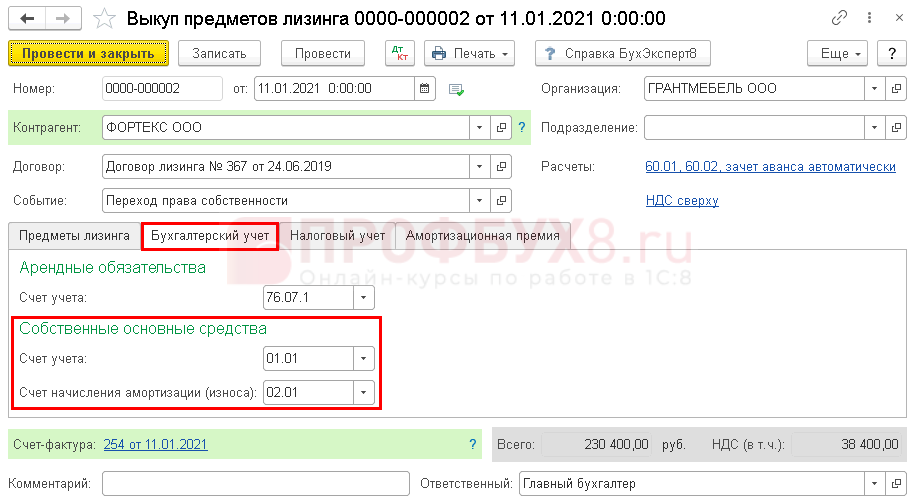

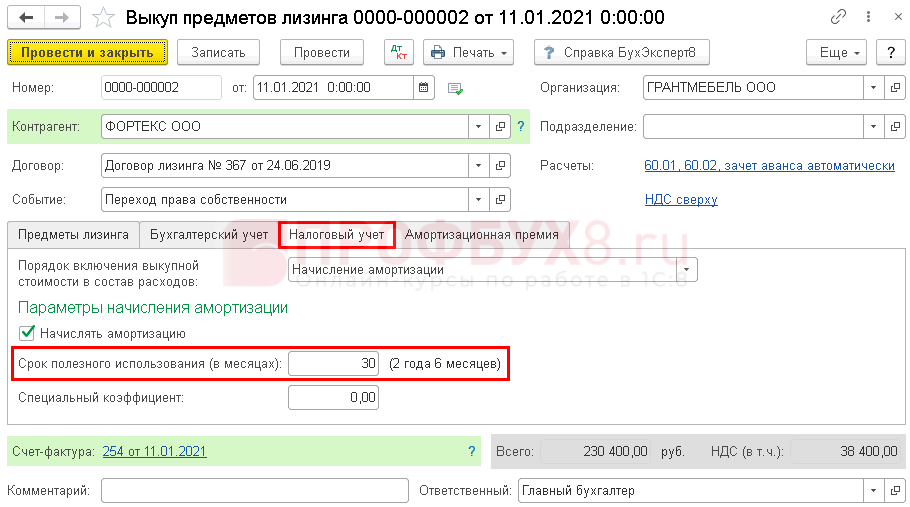

Перейдите в раздел ОС и НМА введите документ Выкуп предметов лизинга.

Проверьте выкупную стоимость, она автоматически заполнится остатком по договору лизинга.

Счета учета в БУ, по которому учитывается уже собственное ОС и его амортизация, заполнятся автоматически, при необходимости измените их.

В НУ выберите необходимость начисления амортизации, если выкупная стоимость более 100 000 руб. Или установите аналитику признания расходов, если она менее 100 000 руб.

Проверьте, что СПИ заполнился правильно, т. е. оставшимся СПИ в НУ.

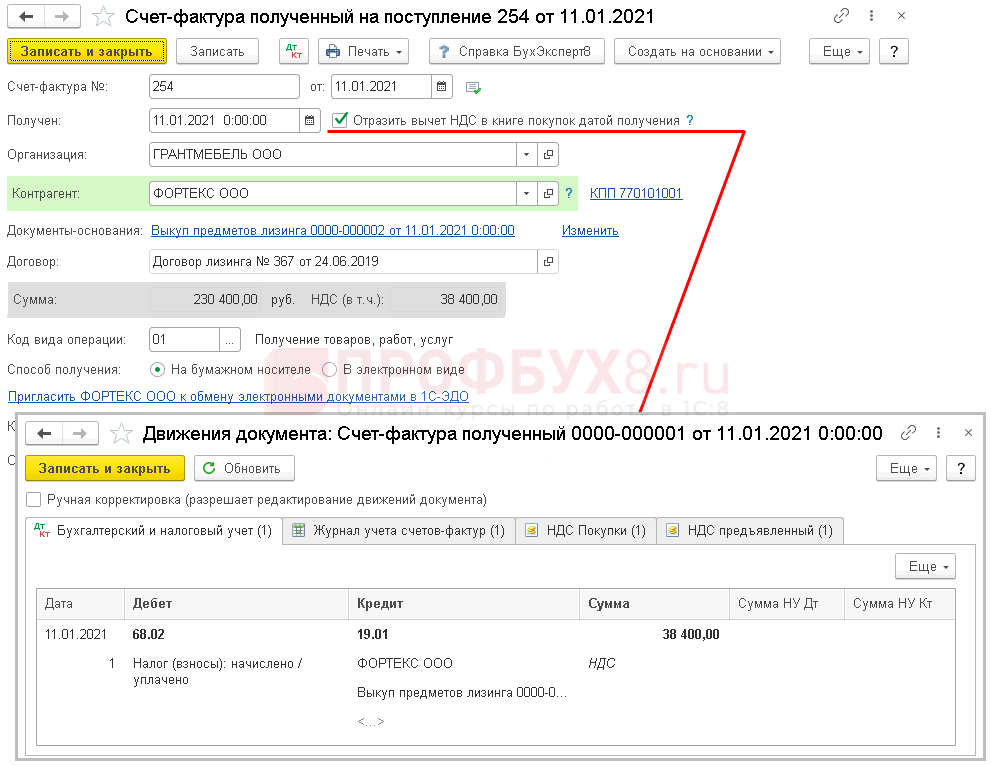

Внизу формы документа зарегистрируйте данные счета-фактуры на выкуп лизингового имущества и примите входящий НДС к вычету.

Проводки

Амортизация в БУ за месяц выкупа ОС начисляется в документе Выкуп предметов лизинга. И продолжает начисляться дальше также при закрытии месяца.

Амортизация в НУ за месяц выкупа ОС не начисляется. А начинает признаваться со следующего месяца после выкупа.

Сформируйте отчет Оборотно-сальдовая ведомость по счету 01.01 и проверьте первоначальную стоимость принятого ОС.

- в БУ — сумма по договору лизинга без НДС, образованная при поступлении лизингового имущества.

- в НУ — выкупная стоимость ОС без НДС.

Начисление амортизации

Выполните закрытие месяца.

Мы рассмотрели схему учета лизинга в 1С.

См. также:

- Учет лизинга в 1С 8.3 у лизингодателя (имущество на балансе лизингодателя)

- Учет лизинга в 1С 8.3 на балансе лизингополучателя – проводки и примеры

- Как сделать Акт сверки в 1С

- Взаимозачет между организациями: где найти в 1С 8.3, проводки

- Планирование платежей покупателей и поставщикам в 1С 8.3

- Дебиторская и кредиторская задолженность в 1С 8.3 Бухгалтерия

Поставьте вашу оценку этой статье:

Загрузка…

Дата публикации: Фев 13, 2020

Поставьте вашу оценку этой статье:

Загрузка…

Учет лизинговых операций

Лизинг – финансовая услуга, которая относится к одной из форм кредитования. Это аренда основных фондов на длительный срок с приобретением их в будущем. То есть организация получает в аренду транспортные средства, производственное оборудование, сооружения и другие объекты недвижимости с возможностью последующего выкупа.

Рассмотрим этапы учета лизинга.

В соответствии с договором лизинга, лизингодатель обязуется приобрести и передать имущество лизингополучателю во временное владение и использование.

Покупаемое по лизинговому договору имущество может учитываться двумя способами:

● на балансе лизингополучателя (для учета применяется забалансовый счет 001 «Арендованные основные средства»);

● на балансе лизингодателя (для учета используется забалансовый счет 08 «Вложения во внеоборотные активы») .

Способ учета указывается в договоре лизинга.

Учет лизинговых операций на балансе лизингополучателя

Чтобы начать в программе учет лизинговых операций, необходимо включить настройку лизинга. Для этого войдя в раздел «Главное меню», нужно открыть вкладку «Настройки» и в разделе «Функциональность» важно удостовериться, что функциональные возможности по лизингу активированы (рядом с полем «Лизинг» должна стоять галочка).

После этого нужно перейти во вкладку «ОС и НМА», в ней для лизингополучателей доступен документ «Поступление в лизинг» для осуществления учета лизинга на своем балансе.

В документе на счете учета 76.07.1 в таблице нужно отобразить данные о приобретаемом оборудовании (по договору лизинга заполнить контрагента и оборудование), а также ввести счет учета 08.04.1* – «Приобретение компонентов ОС».

Далее необходимо провести его и проверить бухгалтерские проводки:

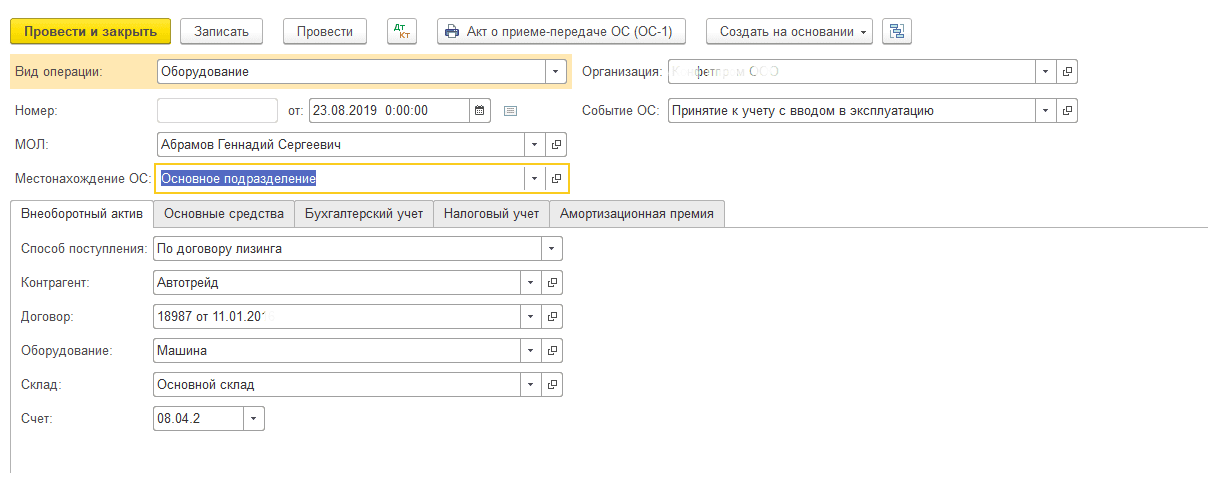

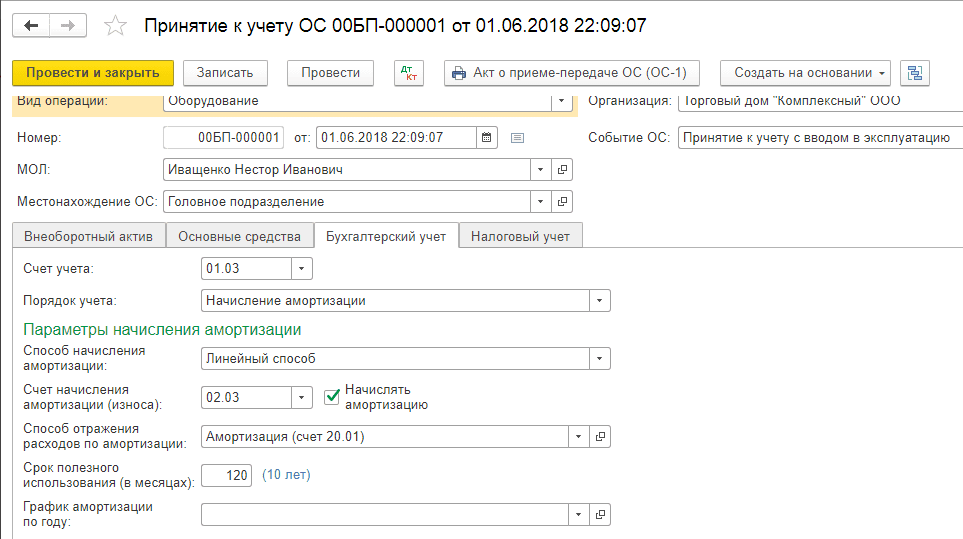

Затем в меню текущего раздела «Принятие к учету ОС» создается новый документ.

В нем сначала заполняется верхняя часть формы. Для этого вносятся следующие реквизиты:

● вид операции;

● номер/дата (после ввода даты, номер подставится автоматически);

● МОЛ (материально-ответственное лицо) – назначается сотрудник компании;

● местонахождение ОС (отражается место, где оборудование будет использоваться);

● событие ОС (данные об оборудовании, которе ставится на учет и вводится в эксплуатацию).

Затем заполняется нижняя часть формы.

Во вкладке «Внеоборотный актив» нужно отобразить следующую информацию:

● способ поступления (указывается – по договору лизинга);

● контрагент (указывается наименование лизингодателя);

● договор (вводятся реквизиты договора лизинга);

● оборудование (указывается предмет лизинговой операции);

● склад (место нахождения имущества);

● счет (из предоставленного перечня выбирается подходящий вариант)

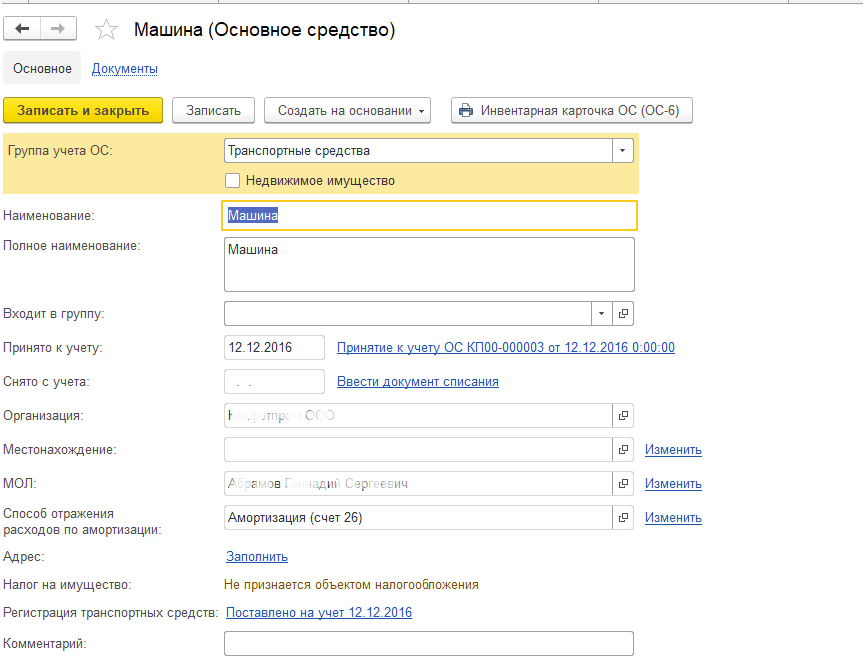

Во вкладке «Основные средства» нужно создать новое основное средство (ОС) в справочнике. Для этого по клику кнопки «+» нужно открыть форму для создания и заполнить поля:

● группа учета ОС (выбирается необходимое название из списка);

● наименование (указывается название ОС);

● входит в группу (указать – ОС).

Для сохранения данных нажимается кнопка «Записать и закрыть». Когда в справочнике появилось основное средство, можно продолжать заполнение, выбрав новое ОС. Инвентарный номер присваивается автоматически.

Для ведения бухгалтерского учета во вкладке «Бухгалтерский учет» заполняются:

● счет учета – «01.03 «Арендованное имущество»;

● порядок учета – выбирается «Начисление амортизации»;

● способ начисления – «Линейный»;

● счет начисления – выставляется 02.03 «Амортизация арендованного имущества»;

● способ отображения расходов – необходимо указать дебет бухгалтерского счета, по которому будет отображаться износ, например 20.01 «ОС»;

● срок полезного использования (срок запланированной амортизации данного оборудования (количество месяцев).

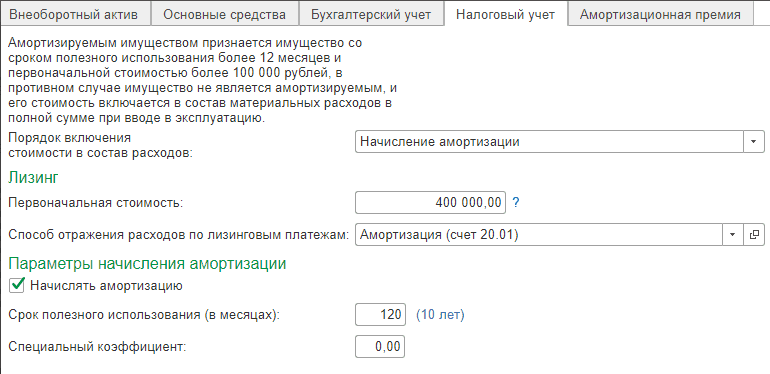

На вкладке «Налоговый учет» заполняются поля:

● порядок включения стоимости в состав расходов (указывается – «Начисление амортизации»);

● первоначальная стоимость (отражается из договора лизинга сумма затрат на приобретение оборудования, без учета НДС лизингодателя);

● способ отражения затрат по лизинговым платежам (указывается «Амортизация» (счет 20.01);

● срок использования – указывается количество месяцев амортизации имущества.

После того, как данные введены, для их сохранения нужно нажать на кнопку «Провести». Теперь в бухгалтерском учете и налоговом учете находятся записи по расходам на услуги лизинга. Нажав кнопку ДтКт, можно проконтролировать проводку: ДТ 01.03 – Кт 08.04.1 «Принят к учету объект ОС».

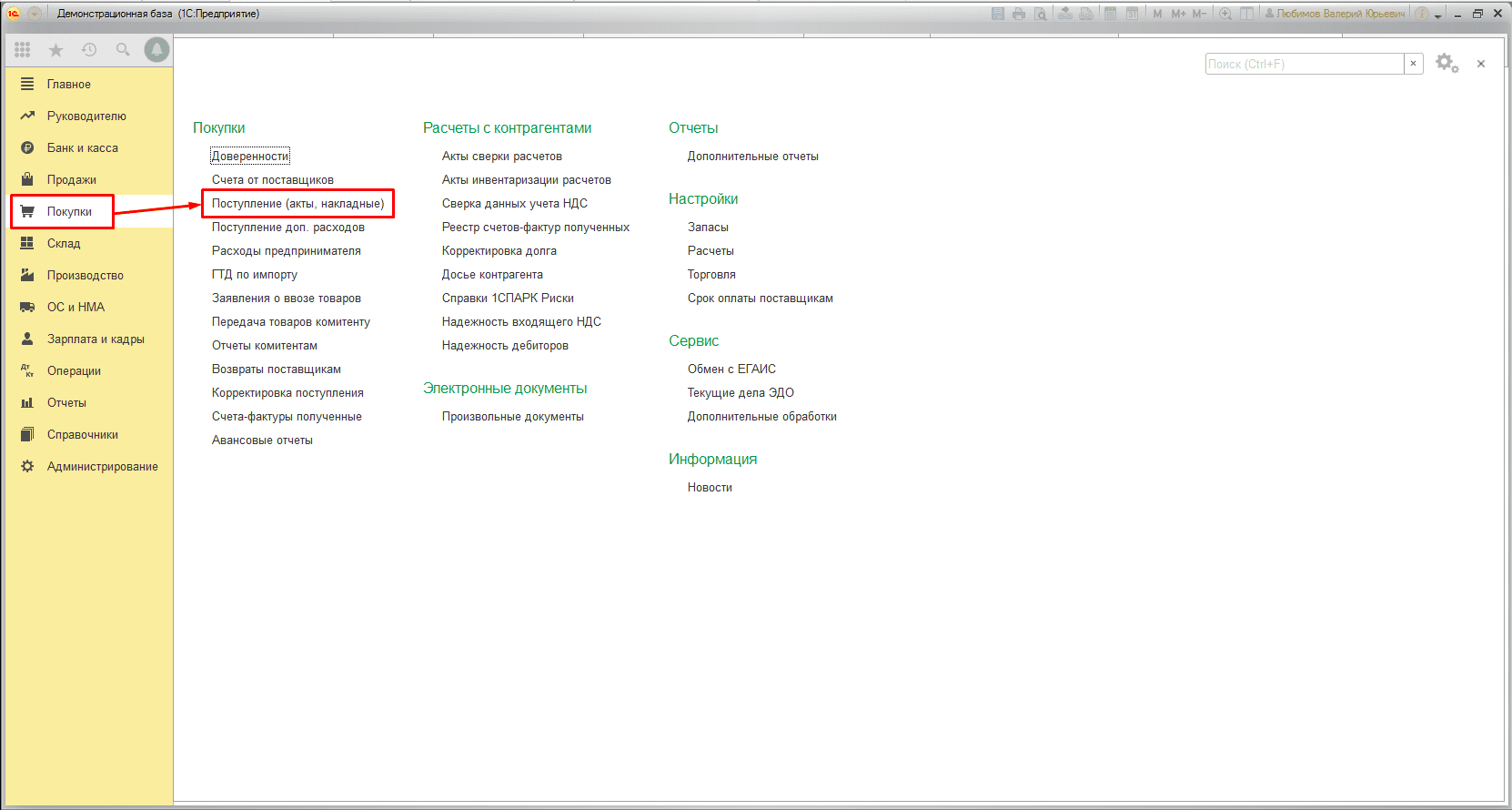

За лизинговые услуги лизингодателем ежемесячно выставляются счета-фактур. Для их учета в программе 1С предусмотрена вкладка «Поступление (акты, накладные)» в меню «Покупки».

Для создания поступления необходимо выбрать вкладку «Услуги лизинга», как представлено на рисунке.

Во вкладке «Поступление: Услуги лизинга» предусмотрены обязательные реквизиты для заполнения:

● номер и дата акта, который был получен от лизингодателя;

● реквизиты договора лизинга;

● организация лизингодателя;

● организация лизингополучателя;

● в поле «Номенклатура» отображается «Лизинговый платеж»;

● в поле «Сумма» вносится сумма из счета-фактуры (акта) лизингодателя.

После внесения номера и даты счета-фактуры нажимается кнопка «Зарегистрировать».

Для учета расчетов с контрагентом выбирается счет – 76.07.2, а по авансам – 60.02.

После внесения всех данных по поступлению их необходимо сохранить, нажав на кнопку «Провести». Таким образом, информация о расходах на лизинговые услуги будет сгенерирована в бюджетном и налоговом учете.

Сверка проводок осуществляется по кнопке «ДтКт».

В бухгалтерском учете платежи по лизингу не относятся к расходам, поэтому отображаются по дебету 76.07.1 «Арендные обязательства». А стоимость основных фондов, поступающих в лизинг, отражается по кредиту этого счета.

После того, как все лизинговые платежи по договору лизинга будут проведены, счет 76.07.1 закроется.

Основные фонды, купленные по договору лизинга, необходимо не только ставить на учет, но и амортизировать, несмотря на то, что они не принадлежат собственности предприятия.

В программе 1С амортизацию можно начислять автоматически, воспользовавшись помощником «Закрытие месяца». Она также начисляется в меню «ОС и НМА» документом «Амортизация и износ ОС».

Также отмечаем, что по лизинговым операциям существует разница между бухгалтерским и налоговым учетом: в налоговом учете расходы по лизинговым операциям учитываются за минусом налоговой амортизации.

Краткие итоги

В заключение отмечаем, что для учета лизинговых операций в программе 1С предусмотрено создание ряда документов, отражающих этапы лизинговой сделки.

К таким документам относятся:

1. Договор лизинга – основной документ, фиксирующий условия сделки между лизингодателем и лизингополучателем.

2. Акт приема-передачи – подтверждает факт передачи предмета лизинга от лизингодателя к лизингополучателю.

3. График платежей – документ, в котором прописываются периоды и размеры лизинговых платежей.

4. Лизинговые платежи – документы, отражающие произведенные платежи в рамках лизинговых обязательств.

5. Счет-фактура – выставляется лизингодателем на сумму начисленного платежа.

6. Ведомость амортизации – отражает процесс уменьшения стоимости предмета лизинга.

Эти документы позволяют полноценно отражать все финансовые и бухгалтерские операции, связанные с лизингом, и являются ключевыми для обеспечения полной и правильной картины учета в 1С. Все бухгалтерские проводки по этим документам формируются автоматически, что значительно облегчает процесс учета лизинговых операций.

Настройка учета лизинговых операций в системе 1С имеет особую важность при формировании документов и исключению ошибок на разных этапах учета лизинга. Обратившись к специалистам нашей компании Neti, вы можете получить не только компетентную консультацию, но и помощь в настройке алгоритмов для заполнения обязательных документов и формирования счетов для успешного ведения бухгалтерского и налогового учета лизинговых операций в программе 1С.