Содержание статьи

Показать

Скрыть

Декларация 3-НДФЛ — отчетность, которую гражданам нужно заполнять и подавать самостоятельно. Часть россиян никогда не сдавали 3-НДФЛ, хотя имеют доходы для декларирования и рискуют нарваться на штрафы. Многие могут получить налоговые вычеты, но упускают выгоду, потому что не понимают принципы заполнения декларации.

Рассказываем, когда и кому нужно заполнять и сдавать 3-НДФЛ, какие штрафы за несдачу документа положены и как заполнить его верно с первого раза.

Что такое справка 3-НДФЛ

Декларация по форме 3-НДФЛ — утвержденный налоговый отчет о доходах физического лица. Его подают все граждане, которые получают налогооблагаемый доход. На основании данных в документе налоговая служба исчисляет размер налога на доходы физического лица (НДФЛ) и контролирует его уплату.

Если вы получили доход, то подать справку 3-НДФЛ — ваша обязанность.

Кроме задач по декларированию полученных доходов и расчета суммы налога, форма 3-НДФЛ необходима в следующих случаях:

- Для оформления налогового вычета — возврата части ранее уплаченного НДФЛ.

- При оформлении кредита. В этом случае 3-НДФЛ поможет подтвердить заявленный уровень доходов.

На Банки.ру запустился сервис возврата уплаченных налогов. С помощью налогового консультанта пользователь сможет определить, положен ли ему налоговый вычет и какие для этого понадобятся документы. Консультант также поможет заполнить декларацию.

Подробнее о сервисе можно узнать здесь.

Когда нужно подавать декларацию 3-НДФЛ

Декларацию 3-НДФЛ нужно подать при получении следующих доходов в отчетном году:

- Вознаграждение за труд, другие выплаты от организаций и ИП.

- Доход от предпринимательской деятельности. Подают ИП, работающие по основной системе налогообложения (ОСНО).

- Подарки от граждан и компаний.

- Доход от продажи недвижимости и другого имущества, если с момента оформления его в собственность не прошло 3 или 5 лет.

Также справку 3-НДФЛ подают граждане, которые хотят получить налоговый вычет.

Остановимся подробнее на каждом виде дохода.

Вознаграждение от организаций и ИП. К этой категории доходов относятся:

- заработная плата, вознаграждение по договору ГПХ;

- премии по итогам работы;

- доплаты за особые условия труда, звания и классность;

- матпомощь и другое.

Если сотрудник в течение года получил матпомощь или подарок на сумму до 4 тыс. рублей, НДФЛ с них уплачивать не нужно, как и включать эти статьи доходов в декларацию. Работодатель сам заполняет декларации о матпомощи и заработной плате сотрудников.

Оформить декларацию 3-НДФЛ самостоятельно нужно при выигрыше в лотерее или конкурсе, организатором которого выступает ИП или компания. Ставки НДФЛ и формы справок в таких случаях будут отличаться.

Оформить декларацию 3-НДФЛ и уплатить налог необходимо, если сумма выигрыша составляет от 4 до 15 тыс. рублей. Если эта сумма выше, подавать отчетность и перечислять налог должен организатор конкурса.

Подарки от частных лиц. Оформить 3-НДФЛ и уплатить налог придется, если даритель не является близким родственником налогоплательщика. Денежные подарки налогом не облагаются. Но уплатить его придется с подаренного движимого и недвижимого имущества.

При оформлении дарственной нотариус передает сведения в налоговую. Поэтому получателю необходимо в определенный срок направить 3-НДФЛ в ФНС и вовремя уплатить налог.

Игнорирование этого требования может грозить нарушителю штрафом, а в некоторых случаях и уголовной ответственностью.

Доход от продажи имущества. Оформить декларацию и уплатить налог при продаже имущества необходимо, если собственник владел им менее 3 или 5 лет. Налоговой базой здесь будет разница между суммами продажи и покупки. Для продажи автомобиля необходимый срок владения составляет 3 года, а для недвижимости — 5 лет. Исключение — продажа единственного жилья или доли в нем, подаренного, унаследованного, приватизированного или полученного в результате ренты с пожизненным содержанием жилья. В этих случаях необходимый срок составит 3 года.

Прочие доходы. К таким относятся доходы от сдачи недвижимости в аренду, преподавательской деятельности, иностранных источников и инвестиционной деятельности.

Общие требования к заполнению 3-НДФЛ

Кто обязан подавать декларацию 3-НДФЛ

Согласно ст. 227 и 228 Налогового кодекса РФ, справку подают:

- индивидуальные предприниматели;

- практикующие нотариусы и адвокаты — учредители адвокатских кабинетов, прочие лица, осуществляющие частную практику;

- лица, получающие доход от физлиц или компаний — не налоговых агентов по договорам найма, трудовым или гражданско-правовым договорам, в том числе договоры аренды любого имущества;

- граждане, которые получили доход от продажи имущества, которое находилось в собственности меньше необходимого срока владения, а также от реализации имущественных прав (переуступка прав требования);

- резиденты РФ, которые получили доход за рубежом;

- граждане которые получили иные доходы, налог с которых не удержал налоговый агент;

- граждане, которые получили выигрыш в лотерею или в азартных играх на сумму до 15 тыс. рублей.

Кому не нужно подавать декларацию

От налога на доходы, а также обязанности подавать декларацию освобождены граждане, которые продали недвижимость, выждав необходимый минимальный период.

С 1 января 2023 года изменились условия для освобождения от уплаты НДФЛ при продаже недвижимости. Минимальный срок владения имуществом снизили с 5 до 3 лет, если жилье или доля в нем были единственными, в том числе в совместной собственности супругов.

Срок необходимого владения снижается также до 3 лет в случаях, когда продавец получил жилье в результате дарения, наследования, приватизации, договора ренты с пожизненным содержанием.

В большинстве случаев срок отсчета необходимого периода владения отсчитывается с момента государственной регистрации прав собственности на недвижимость.

После ее продажи налоговая в следующем году вышлет вам уведомление о необходимости подать декларацию 3-НДФЛ, независимо от периода владения квартирой. Если минимальный срок выждан, достаточно подать в ФНС пояснение об этом и подтверждающие документы. Это можно сделать через личный кабинет налогоплательщика на сайте налоговой службы.

Где взять справку

Бланк для справки можно скачать на сайте ФНС. Его нужно распечатать и заполнить от руки или внести необходимые сведения в текстовом редакторе. Кроме того, заполнить документ можно с помощью программы «Декларация». Система удобна тем, что автоматически проверяет правильность внесения данных и вычислений.

Порядок заполнения декларации

Прежде чем заполнить декларацию, важно подготовить необходимые документы:

- паспорт;

- свидетельство о постановке на учет в налоговой — ИНН;

- справка о доходах за отчетный период;

- документы на декларируемые доходы и расходы, за которые положена компенсация, например, квитанции или платежные поручения.

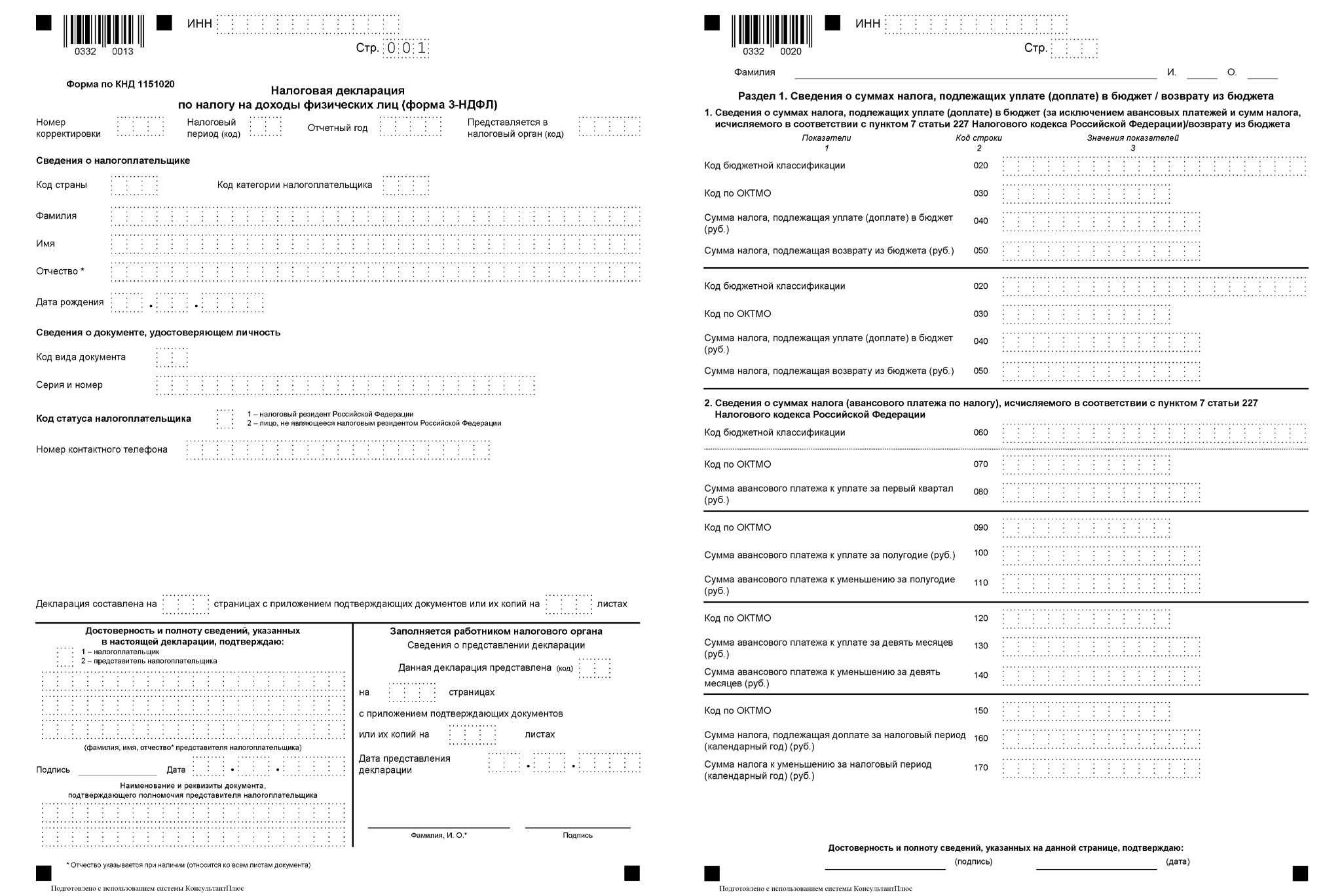

Как заполнить декларацию в бумажном виде

Бланк 3-НДФЛ заполняют синей или черной ручкой. Данные вносят печатными буквами, а в пустых ячейках ставят пропуски.

На первой странице декларации необходимо указать количество листов отчета и прилагаемых к нему документов.

Если вы заполняете бланк в текстовом редакторе, стоит использовать шрифт Courier New высотой 16 или 18 пунктов. Выравнивание текста по правой стороне.

Если страниц в форме недостаточно, можно использовать дополнительные. Нумерацию необходимо указывать в поле «Стр.» в формате 001, 002, 003 и так далее.

В каждой ячейке допустимо указывать только один символ. Исключение — точки в датах и дробных числах.

Сумму подоходного налога округляют в меньшую сторону, для сумм от 50 копеек — в большую.

Валютные доходы переводят в рубли по курсу Центробанка на момент получения.

Так выглядит образец некоторых страниц декларации 3-НДФЛ

Как заполнить декларацию в электронном виде

Вы также можете заполнить декларацию на сайте налоговой. Для этого:

- Авторизуйтесь на сайте ФНС. Если у вас есть учетная запись на «Госуслугах», войти можно по ней.

- Необходимо заказать электронную подпись, если вы не сделали этого раньше. Выберете на сайте раздел «Получить ЭП» и сформируйте заявку. На создание электронной подписи может уйти несколько дней.

- Перейдите в раздел «Жизненные ситуации», нажмите кнопку «Подать декларацию 3‑НДФЛ».

- Укажите период, за которые вы подаете сведения.

- Ответьте на вопросы о повторном заполнении и статусе резидента.

- Заполните раздел «Доходы». С помощью кнопки «Добавить доход» по каждому коду дохода можно указать сумму поступлений и вычетов за отчетный год.

- Проверьте правильность суммы поступлений, удержаний и облагаемого дохода в строке «Налоговая база».

- Если вам нужно подать отчетность по дополнительным поступлениям, откройте раздел «Физическое лицо или иной источник».

- Прикрепите копии подтверждающих документов, введите пароль к электронной подписи.

- Нажмите кнопку «Подтвердить и отправить».

Отследить статусы проверки, уведомления и запросы от ФНС можно в разделе «Сообщения».

Аналогичная процедура заполнения формы действует и на «Госуслугах».

Куда подавать налоговую декларацию

Это можно сделать в электронном виде:

- в личном кабинете налогоплательщика на сайте ФНС. Нужна регистрация и электронная подпись;

- через портал «Госуслуги».

В бумажном виде:

- заказным письмом в налоговую с описью вложений;

- лично в территориальном отделении ФНС.

Декларацию необходимо подать в отделение налоговой по адресу временной или постоянной регистрации. Уточнить ваше отделение можно на сайте ФНС.

Сроки подачи декларации

Если вы хотите получить налоговый вычет, то 3-НДФЛ нужно подать не позднее трех лет с момента уплаты НДФЛ за налоговый период, в котором были расходы. Так, в 2025 году налогоплательщик может обратиться для получения вычетов за период с 2022 по 204 годы.

Если речь об отчетности о доходах, то подать декларацию необходимо до 30 апреля календарного года, следующего за отчетным.

Если 30 апреля выпадает на выходной, то декларацию необходимо подать не позднее ближайшего рабочего дня после. В 2025 году по проекту производственного календаря 30 апреля выпадает на среду.

Что будет, если не подать декларацию 3‑НДФЛ или сделать это с опозданием

Если по декларации ничего уплачивать было не нужно, то штраф за подачу отчетности с опозданием составит 1 тыс. рублей. Если платить НДФЛ было нужно, то штраф составит 5% от суммы налога за каждый просроченный месяц, но не более 30%. При этом уплатить налог все равно придется.

Вычеты из доходов налогоплательщика

При продаже имущества до истечения минимального срока можно применить налоговый вычет.

Налогоплательщик может уменьшить сумму налога на расходы, которые он понес на приобретение жилья, сказано пп. 2 п. 2 ст. 220 Налогового кодекса РФ.

Также гражданин может получить вычет в 1 млн рублей при продаже жилых домов, квартир, комнат, садовых домов, земельных участков или долей в них. Вычет в 250 тысяч рублей можно получить при продаже иных объектов недвижимости, например, машины или гаража. Такой вид вычета применяют, если расходы нельзя подтвердить документально. При этом из суммы продажи вычитают размер вычета.

Имущественные вычеты при заполнении декларации через сайт ФНС вносятся автоматически на основании имеющихся данных. Галочку необходимо проставить напротив того объекта недвижимости, по которому вы хотите получить вычет.

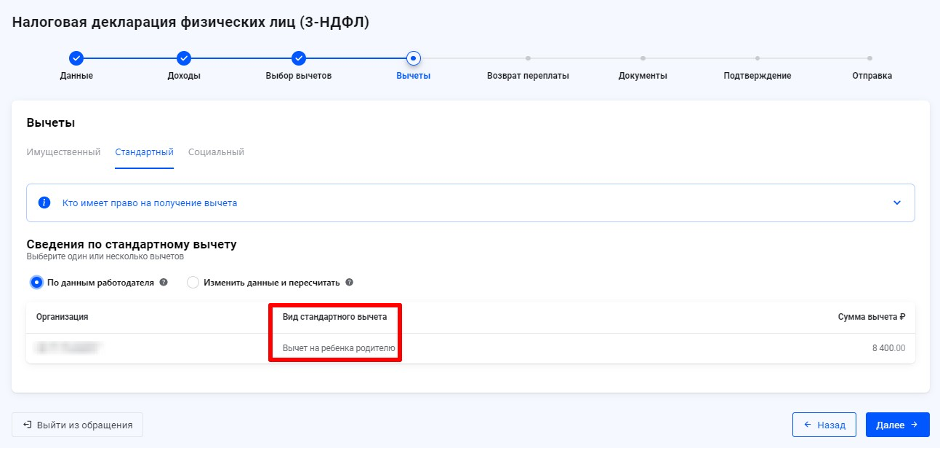

Вкладку со стандартными вычетами необходимо заполнить в том случае, если работодатель не предоставлял вычеты на детей.

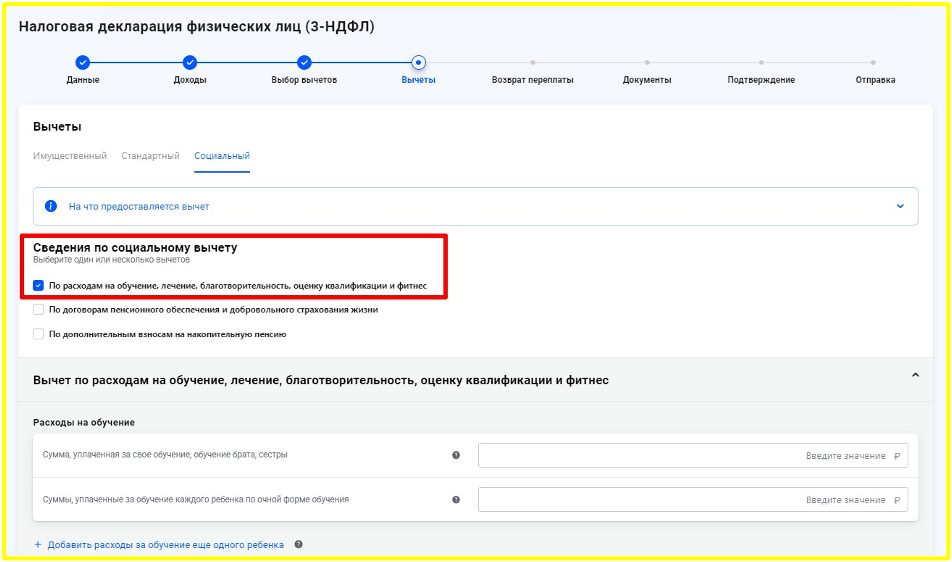

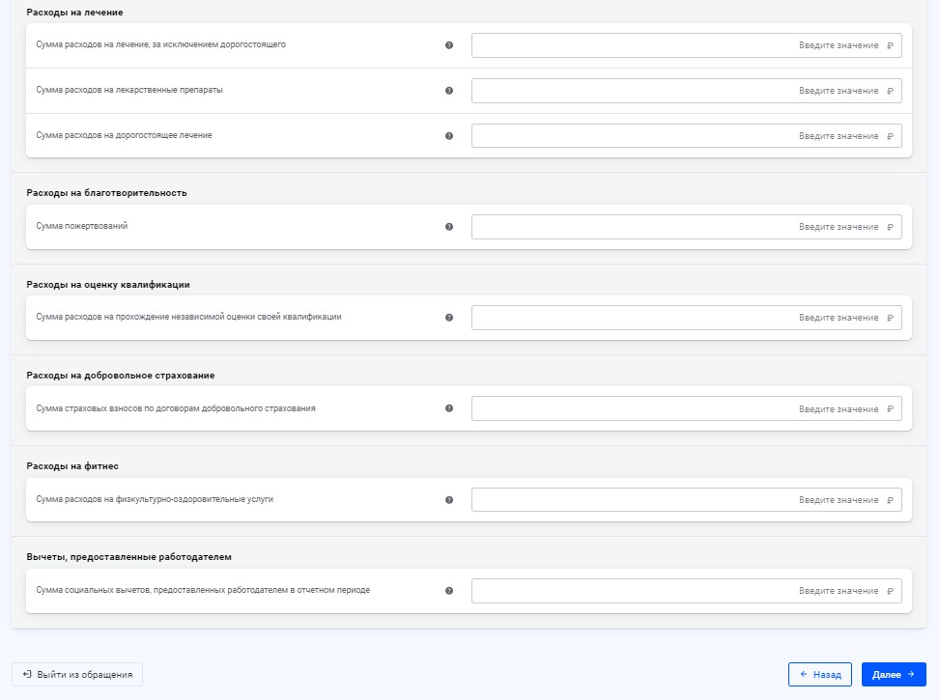

Во вкладке «Социальные вычеты» вы указываете потраченные суммы на лечение, обучение, благотворительность, страхование и так далее. Туда же вносите данные из справки 2-НДФЛ — ее можно получить у работодателя, а также данные организации, к услугам которой вы прибегали.

Вы также можете указать данные по инвестиционному вычету, если проводили операции с ценными бумагами.

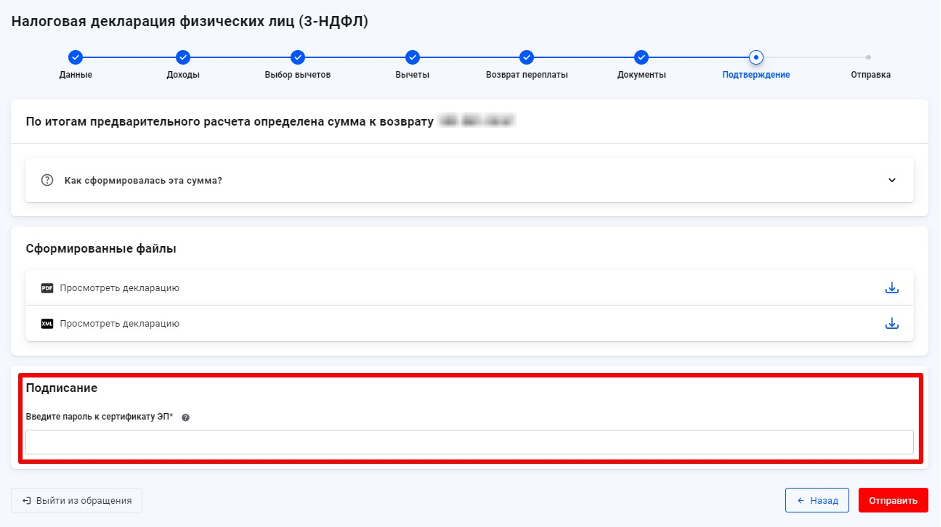

В разделе «Просмотр» отобразится сумма налога к возврату/уплате. В этом разделе необходимо прикрепить сканированные образы (фотографии) подтверждающих документов. Ввести пароль электронной подписи, подтвердить и отправить декларацию в налоговую.

После заполнения необходимо нажать кнопку «Далее». Программа самостоятельно рассчитает сумму положенного вам вычета.

Помните, что по социальным расходам вы можете получить 13% от потраченной суммы. При этом она не может быть больше 120 тысяч рублей в год по всем социальным вычетам. Исключение — дорогостоящее лечение. Здесь сумма рассчитывается отдельно. Так, по социальным вычетам можно получить максимально до 15 600 рублей.

При стандартных вычетах сумма на первого ребенка составит 1 400 рублей в год, на второго — 2 800. На третьего и последующих — 6 тыс. рублей.

На ребенка с инвалидностью вычет составит 12 тыс. рублей для родителей усыновителей, опекунов и попечителей.

Вычет предоставляют ежемесячно, пока доход налогоплательщика за год без учета НДФЛ не превысит 350 тыс. рублей.

Предельный размер базы для расчета вычета по ИИС составляет 400 000 рублей. Так можно вернуть до 52 000 рублей налога при ставке НДФЛ 13% и до 60 000 рублей, если ставка составляет 15%. Благодаря повышению ставок НДФЛ в 2025 году можно вернуть до 88 000 рублей.

Как рассчитать сумму налога по декларации 3-НДФЛ

С 2025 года будет рассчитываться по прогрессивной шкале: по ставкам 13%, 15%, 18%, 20% и 22% — ставка зависит от уровня и вида доходов физического лица.

Самая распространенная ставка — в 13%. Ее применяют для доходов физлиц по договорам ГПХ, продажи имущества, выигрышей в казино, букмекерских конторах и гослотереях и так далее.

Кроме прогрессивной шкалы, с 1 января 2025 года действуют также дифференцированные ставки НДФЛ. Ставка 13% в пределах 2,4 млн рублей — 5 млн рублей и 15% от суммы, превышающей это значение.

По доходам, которые облагаются по ставкам 9%, 30% и 35%, предусмотренных ст. 224 Налогового кодекса РФ, ничего не изменилось.

9% используют для исчисления налога по доходам резидентов РФ:

- от долевого участия в деятельности компании;

- процентов по облигациям с ипотечным покрытием, эмитированным до 1 января 2007 года;

- от доходов учредителя доверительного управления ипотечным покрытием на основании ипотечных сертификатов, выданных до 1 января 2007 года.

Ставку подоходного налога в 30% применяют, если выигрыш получает нерезидент РФ. Ставка 35% НДФЛ для граждан РФ распространяется на выигрыши от коммерческих компаний, которые они проводили в рекламных целях.

Ставка в 30% используется для доходов от трудовой деятельности нерезидентов РФ.

Ставку в 15% применяют для доходов, которые превысили за год 5 млн рублей. При реализации имущества стоимостью более 5 млн рублей тем не менее применяется ставка в 13%.

Сумму доходов по каждой категории за отчетный период умножают на необходимую ставку. Полученные значения необходимо сложить. Это и будет предварительная сумма для уплаты налога за прошедший год.

Если вы заполняете декларацию на сайте ФНС или в программе «Декларация», суммы налога рассчитают автоматически.

После подачи декларации налоговая еще раз проверит все сведения. Если вы подаете бумажную декларацию, стоит приложить к ней пояснения с расчетами, чтобы исключить вероятность вопросов от налоговых инспекторов.

Особенности заполнения 3-НДФЛ для ИП и фрилансеров

ИП обязаны заполнять декларацию, если работают на ОСНО. Для фрилансеров декларация необходима, если они получили доход по договору ГПХ не от налогового агента, а, например, в результате сдачи квартиры в аренду и не имеют статуса самозанятого.

С 2023 года действует Единый налоговый счет. Предприниматель или фрилансер перечисляют средства на счет, а затем подают в ФНС уведомление о снятии с него определенной суммы в счет уплаты НДФЛ.

Предприниматели также могут подать декларацию онлайн. Однако в этом случае им потребуется квалифицированная электронная подпись.

Декларацию за 2024 год подают по новой форме из приказа ФНС РФ от 15.10.2021 № ЕД-7-11/903@.

Предприниматель также вправе заявить в декларации право на вычеты.

Ответы на часто задаваемые вопросы

Какие ошибки допускаются при заполнении 3-НДФЛ?

Частая ошибка при заполнении декларации 3-НДФЛ — отсутствие данных по стандартным вычетам. Например, если работник получал вычет за ребенка у работодателя, но не указал эти сведения в отчетности.

При заполнении раздела «Продажа», например авто, в строке «Наименование покупателя…» многие указывают «продажу», хотя надо указать ФИО покупателя.

Какие штрафы предусмотрены за неправильное заполнение?

Штрафы предусмотрены только за несвоевременную подачу декларации или неподачу ее в принципе. При неправильном заполнении формы ФНС вышлет уведомление об ошибках.

Какие ситуации могут привести к отказу в учете налоговых вычетов?

ФНС имеет право отказать в вычете в следующих ситуациях:

- Вы не предоставили оригиналы подтверждающих документов по просьбе инспектора.

- Предоставили не все подтверждающие документы или они заполнены с ошибками.

- Опоздали со сроком оформления вычета. Например, подали в 2024 году заявление на вычет по расходам на лечение в 2020 году.

- У вас не было права на вычет. Например, в год, когда вы проходили платное обучение, вы не являлись плательщиком НДФЛ.

- Подали декларацию не по той форме, которая действовала за отчетный период. Ежегодно утверждают новую форму бланков.

- В декларации допущены ошибки, которые исказили достоверность представленных данных.

- Подали декларацию в отделение ФНС не по месту регистрации.

Заключение

- Декларацию 3-НДФЛ заполняют и подают самостоятельно.

- Подавать декларацию необходимо, если вы получили доходы по договорам ГПХ, если заказчик — не налоговый агент, от продажи имущества, выигрышей, инвестиционной и предпринимательской деятельности. В этом случае ее нужно подать до 30 апреля года, следующего за отчетным. Если этот день выходной, ее подают в ближайший рабочий день после.

- Декларацию также подают, если планируют получить вычет. В этом случае ее можно подать в течение трех лет после налогового периода.

- Заполнить форму можно на сайте ФНС, в программе «Декларация», на портале «Госуслуги» или от руки.

- К декларации стоит приложить подтверждающие документы и расчеты. Это снизит вероятность возникновения вопросов у налоговой службы.

- За опоздание в подаче декларации грозит штраф в размере 1 тыс. рублей, если платить налог было не нужно, или 5% от суммы ежедневно до момента подачи отчетности, но не более 30%.

Покупка квартиры: сколько вернется денег, если представить 3-НДФЛ

Физлицо, потратившее средства на покупку квартиры, вправе рассчитывать на возврат части потраченных средств в размере уплаченного НДФЛ (ст. 220 НК РФ). Но есть ограничение — воспользоваться такой возможностью могут лишь те физлица, которые работают официально и платят подоходный налог.

Узнайте больше о плательщиках НДФЛ.

Сумма возвращаемого НДФЛ зависит:

- от размера расходов на покупку квартиры;

- уплаченного подоходного налога с заработанных физлицом доходов.

Возвратить можно до 13% от стоимости квартиры, но не более суммы, рассчитанной из максимально разрешенного НК РФ вычета (2 млн руб.). Таким образом, покупателю квартиры, потратившему на ее оплату 2 млн руб. и более, из бюджета вернется 260 тыс. руб. (2 млн руб. × 13%).

Узнайте больше об определении максимального размера вычетов по НДФЛ.

Если квартира куплена в ипотеку, покупатель имеет дополнительное право получить вычет по сумме уплаченных процентов (дополнительно возвращается НДФЛ в сумме до 390 тыс. руб.).

Чтобы получить эти деньги, потребуется отчитаться перед налоговиками с помощью декларации 3-НДФЛ и пакета подтверждающих документов (об этом — в последующих разделах).

Важно! С 01.01.2025 применяется новая форма декларации 3-НДФЛ за 2024 год.

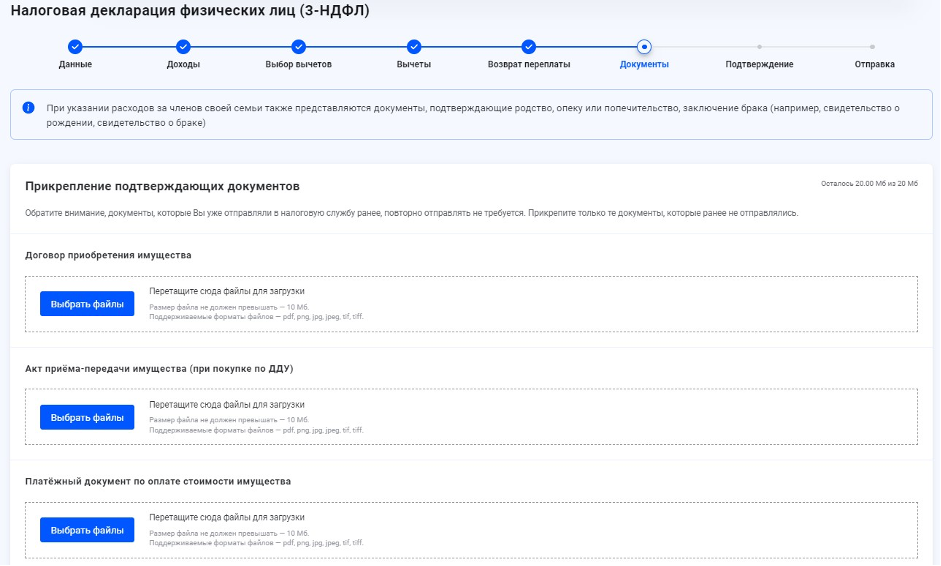

Какие документы приложить к 3-НДФЛ

В пакет документации, прилагаемой к 3-НДФЛ, входят документы:

- Подтверждающие личность (копии страниц паспорта с личными данными и пропиской).

- Содержащие данные о полученных доходах (оригинал справки 2-НДФЛ, полученной у работодателя).

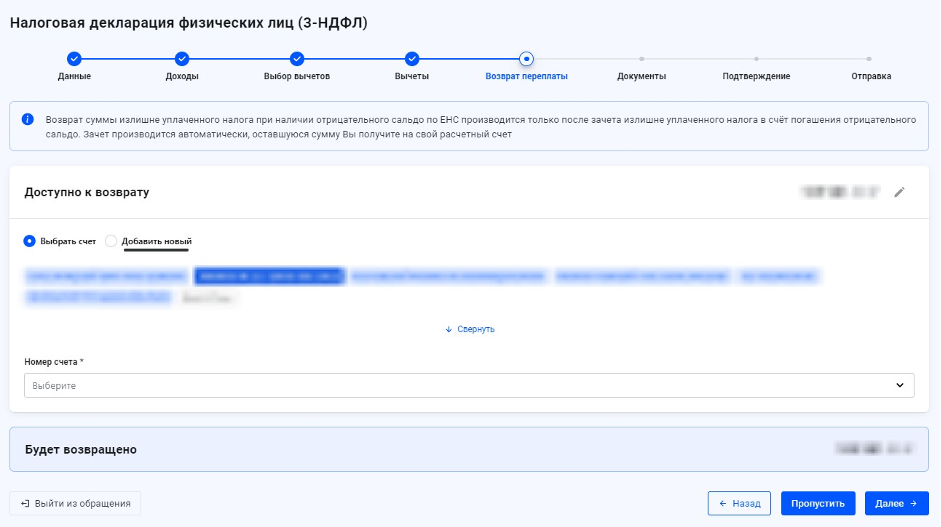

- Носящие заявительно-информационный характер (заявления о возврате денежных средств, формирующих положительное сальдо ЕНС (ранее применялось заявление на возврат НДФЛ), включающее платежные реквизиты счета заявителя, на которые инспекторы перечислят налог).

Образец заполнения заявления о возврате физлицом средств, формирующих положительное сальдо ЕНС (заявления на возврат переплаты по НДФЛ) при получении имущественного вычета на покупку жилья вы можете посмотреть и скачать в «КонсультантПлюс», получив пробный доступ к системе бесплатно.

Узнайте больше об использовании ЕНС — единого налогового счета, из нашей тематической публикации.

- Подтверждающие факт покупки квартиры и оплаты ее стоимости заверенные копии:

- договора купли-продажи (или долевого участия в строительстве дома);

- акта приема-передачи жилья;

- свидетельства о госрегистрации права собственности на приобретенное имущество;

- платежек, квитанций об оплате или расписок.

Какие документы подтверждают право на жилье в разных ситуациях, смотрите на схеме:

Можно оформить имущественный вычет в упрощенном порядке. Как это сделать, читайте в нашем материале.

Отметим также, что с 2024 года действует упрощенный порядок получения социальных вычетов.

Дополнительную полезную информацию о 3-НДФЛ см. в материале «Налоговый вычет при покупке квартиры в ипотеку (нюансы)».

Как заполнить декларацию 3-НДФЛ для получения имущественного вычета при покупке квартиры в ипотеку, узнайте в тематической публикации, размещенной в системе «КонсультантПлюс». Получите пробный доступ к системе бесплатно.

Помогите оформить 3-НДФЛ: с чего начать составление

Заполнить 3-НДФЛ можно несколькими способами:

- воспользоваться электронной программой на сайте ФНС — программа по внесенным исходным данным сама посчитает НДФЛ и проконтролирует правильность заполнения декларации;

- обратиться к услугам специальных консультантов — в этой ситуации самому вносить информацию в ячейки и считать ничего не придется, требуется лишь собрать и предоставить в распоряжение консультанта все подтверждающие документы, а также оплатить его услуги;

- самостоятельно подготовить все бумаги в налоговую инспекцию — справиться с этим процессом поможет наш материал.

ОБРАТИТЕ ВНИМАНИЕ! Декларацию за 2024 год нужно сдавать по новой форме из приказа ФНС от 19.09.2024 № ЕД-7-11/757@. Скачать бланк и образцы его заполнения вы можете бесплатно здесь.

Чтобы подтвердить право на возврат НДФЛ при покупке жилья, в декларации 3-НДФЛ необходимо заполнить несколько разделов:

- титульный лист;

- 2 раздела (1-й — содержащий информацию о налоге, 2-й — с расчетом налоговой базы и НДФЛ);

- 3 листа (приложение 1 — сведения о полученных доходах, приложение 5 и 7 — расчет стандартных, социальных и имущественных вычетов).

Рассмотрим схему заполнения 3-НДФЛ при покупке квартиры на следующем примере.

Пример

Васильев Николай Антонович в 2024 году приобрел за счет накопленных средств квартиру за 2 750 000 руб. В справке 2-НДФЛ, полученной от его работодателя, указан облагаемый НДФЛ (13%) доход за 2024 год в сумме 484 000 руб. (НДФЛ удержанный работодателем — 57 720 руб.).

Остановимся детально на заполнении декларации 3-НДФЛ при покупке квартиры по данным примера в следующих разделах.

Как заполнить 3-НДФЛ, если жилье куплено с использованием материнского капитала? Ответ на этот вопрос есть в «КонсультантПлюс». Если у вас еще нет доступа к системе, получите пробный онлайн-доступ бесплатно и переходите в материал.

Оформление листов декларации 3-НДФЛ на покупку квартиры

Заполнение 3-НДФЛ начинается со специальных листов — приложения 1, 6 и 7. Данные, отражаемые в этих листах, носят информационный характер о:

- источниках дохода налогоплательщика (приложение 1);

- сумме имущественных вычетов (приложение 6 и 7).

Приложение 1 содержит ряд одинаковых блоков (строки 010–080). Васильеву Н. А. из нашего примера достаточно заполнить только 1 блок, так как в прошлом году он получал доход у 1 работодателя. Если налогоплательщик получал доходы из нескольких источников, по каждому из них понадобилось бы заполнить отдельный блок 010–080 приложения 1.

Для заполнения листа все данные берутся из справки 2-НДФЛ, но нужно правильно проставить еще один код:

|

Наименование строки |

Значение |

Нормативный документ |

|

Код вида дохода (строка 010 приложения 1) |

10 |

Приложение № 3 к Порядку, утвержденному приказом ФНС России № ЕД-7-11/757@ |

Код «10» означает иной доход, в отношении которого применяется ставка 13% и 15%. Заработная плата, полученная при работе по трудовому договору, кодируется именно этим кодом.

Важно! С 01.01.2025 действуют прогрессивные ставки по НДФЛ. Подробнее — здесь.

Заполнение приложения 7 начинается с указания закодированной информации (в таблице коды приведены исходя из условий примера):

|

Наименование подпункта и номер строки |

Значение |

Пояснение |

|

П. 1.1 — код наименования объекта (строка 010 приложения 7) |

2 (квартира) |

Приложение № 5 Порядка, утв. приказом ФНС России № ЕД-7-11/757@ |

|

П. 1.2 — код признака налогоплательщика (строка 020 приложения 7) |

01 (собственник квартиры) |

Приложение № 6 Порядка, утв. приказом ФНС России № ЕД-7-11/757@ |

Дальнейшее заполнение приложения 7:

- стр. 032-033 — отражение кадастрового номера и адреса купленной квартиры;

- подп. 1.4–1.5 — внесение информации о дате документа (акта о передаче квартиры, свидетельства о госрегистрации права собственности на объект недвижимости);

- подп. 1.8 — при заполнении этой строки Васильеву Н. А. необходимо иметь в виду, что сумма его расходов на приобретение квартиры (2 750 000 руб.) превысила допустимый НК РФ размер имущественного вычета (2 млн руб.), поэтому в ячейках данной строки ему необходимо указать цифру 2 000 000.

Из всех последующих подпунктов приложения Васильев Н. А. заполнил подп. 2.5, 2.6 и 2.8 (см. таблицу ниже):

|

Наименование подпункта и номер строки |

Значение (для данного примера) |

Алгоритм расчета |

|

П. 2.5 — размер налоговой базы в отношении доходов, облагаемой по ставке 13%, за минусом налоговых вычетов (строка 140 приложения 7) |

484 000 |

Данные берутся из справки 2-НДФЛ |

|

П. 2.6 — сумма документально подтвержденных расходов на покупку квартиры, принимаемая для целей имущественного вычета за налоговый период (строка 150 приложения 7) |

484 000 |

Указанная в этой строке сумма не может превышать рассчитанной налоговой базы, указанной в п. 2.5 |

|

П. 2.8 — остаток имущественного вычета, переходящий на следующий налоговый период (строка 170 приложения 7) |

1 516 000 |

Цифра для данной строки вычисляется по формуле: стр. 080 – стр. 150 = 2 000 000 – 484 000 = 1 516 000 руб. |

Приложение 5 Васильев Н. А. не заполнял, так как стандартные и социальные вычеты в 2024 году он не получал.

Как Васильев Н. А. оформил остальные листы 3-НДФЛ, расскажем в следующем разделе.

Образец заполнения приложения 7 см. здесь.

Алгоритм заполнения раздела 1 и 2 декларации 3-НДФЛ при покупке квартиры

Данные для оформления титульного листа 3-НДФЛ Васильев Н. А. взял из своего паспорта, а необходимые коды узнал в налоговой инспекции по месту жительства (см. в таблице):

|

Наименование поля |

Значение |

Пояснение |

Ссылка на нормативный документ |

|

Номер корректировки |

0 |

Декларация подается впервые, поэтому проставляется нулевое значение |

Приказ ФНС России «Об утверждении формы налоговой декларации по налогу на доходы физических лиц (форма 3-НДФЛ), порядка ее заполнения, а также формата представления налоговой декларации по налогу на доходы физических лиц в электронной форме» от 19.09.2024 № ЕД-7-11/757@ |

|

Код налогового периода |

34 |

Установленный приказом ФНС № ЕД-7-11/757@ код для декларации 3-НДФЛ |

|

|

Налоговый период |

2024 |

Проставляется год, за который предоставляется 3-НДФЛ |

|

|

Код налогового органа |

1838 |

Код налоговой инспекции по месту жительства Васильева Н. А. |

|

|

Код страны |

643 |

Цифровой код РФ |

|

|

Код категории налогоплательщика |

760 |

Обозначение физического лица |

Далее Васильев Н. А. перешел к заполнению раздела 2 «Расчет налоговой базы и суммы налога по видам доходов».

В строке 001 указан код вида дохода — 10 — из приложения 3 к порядку заполнения декларации.

Узнайте больше об определении кода вида дохода для декларации 3-НДФЛ.

В строках 010, 030 (предназначенных для отражения дохода) и 040 (посвященной вычету) он вписал одинаковые значения — сумму полученного в 2024 году дохода (информацию взял из справки 2-НДФЛ) и равную ему сумму вычета. В строке 060 проставил «0», что означает отсутствие разницы между указанными в строке 010 доходами и отраженной в строке 040 суммой налогового вычета:

В строках 080 (НДФЛ удержанный) и 160 (подлежащий возврату из бюджета НДФЛ) отражается сумма подоходного налога, удержанная работодателем (ее величина указана в справке 2-НДФЛ и в данном примере равна 57 720 руб.):

Эту же сумму нужно перенести в раздел 1 декларации 3-НДФЛ (строка 050) — такая сумма вернется Васильеву Н. А. из бюджета. В строке 040 проставляется 0 (уплачивать в бюджет ничего не нужно исходя из условий примера). Чтобы заполнить строки 020 и 030 с кодами, налогоплательщик воспользовался размещенной на сайте ФНС информацией о КБК, а код ОКТМО уточнил в классификаторе:

|

Наименование строки |

Значение |

Нормативный документ |

|

Код бюджетной классификации (строка 020 раздела 1) |

18210102010011000110 |

Перечень КБК, утвержденный Минфином России на соответствующий год |

|

ОКТМО (строка 030 раздела 1) |

94740000 |

Общероссийский классификатор территорий муниципальных образований, утвержденный приказом Росстандарта от 14.06.2013 № 159-ст. |

Васильев Н.А. заполнил раздел 1 следующим образом:

В результате выполненных расчетов выяснилось, что за 2024 год Васильев Н. А. может вернуть налог только с части вычета, а его неиспользованная сумма переносится на последующие периоды. Как это происходит, узнайте из следующего раздела.

Читайте о том, сколько раз можно брать вычет по НДФЛ, в специальной публикации.

Повторная декларация 3-НДФЛ: понадобятся ли дополнительные документы?

Понятие «представление повторной декларации» в налоговом законодательстве не применяется. С точки зрения налогоплательщика, это может означать повторное обращение в налоговые органы за остатком неиспользованного вычета — ситуацию, когда по единожды произведенным расходам, связанным с покупкой квартиры, подается несколько деклараций 3-НДФЛ (первичная и последующие — по доходам, полученным в периоды, следующие за первым годом получения вычета).

Узнайте об особенностях уточненной декларации 3-НДФЛ.

Часть информации в каждой последующей декларации будет повторяться (данные о налогоплательщике и о купленном объекте недвижимости), а информация о полученном доходе и НДФЛ будет меняться.

При этом придется снова заняться сбором документов — нужно:

- заполнить заявление на возврат НДФЛ;

- запросить новые справки 2-НДФЛ;

- оформить 3-НДФЛ.

Копии других документов (например, договор купли-продажи квартиры) можно повторно не предоставлять.

Правильно написать заявление на возврат подоходного налога поможет видеоурок: «Составляем заявление на возврат НДФЛ (образец, бланк)».

Можно ли образец 3-НДФЛ при покупке квартиры использовать при ее продаже?

Декларация 3-НДФЛ при продаже квартиры по составу несколько отличается от 3-НДФЛ при ее покупке. Рассмотренный выше образец использовать в такой ситуации возможно, но лишь частично:

- без корректировок можно оставить только титульный лист (уточнив налоговый период);

- в разделе 1 заполняются аналогичные коды КБК и ОКТМО (остальная информация меняется);

- раздел 2 и приложение 1 оформляются иным способом;

- вместо приложения 7 заполняется расчет к приложению 1.

Для заполнения декларации 3-НДФЛ при продаже квартиры могут использоваться те же способы, что и при оформлении 3-НДФЛ в иных ситуациях (можно применить специальную программу, заполнить бланк декларации самостоятельно и др.).

Найдите ответы на интересующие вас вопросы в материалах рубрики «Возврат НДФЛ при покупке квартиры — заявление и порядок».

Итоги

Декларация 3-НДФЛ при покупке квартиры заполняется по алгоритмам, регламентированным приказом ФНС на основании подтверждающих документов (акта приема-передачи квартиры, свидетельства о госрегистрации права на недвижимость, платежных квитанций и др.).

Остаток имущественного вычета может переноситься на последующие периоды. Для этого необходимо вновь собрать пакет документов, оформить декларацию и подать заявление в налоговый орган.

Остаток имущественного вычета может переноситься на последующие периоды. Для этого необходимо вновь собрать пакет документов, оформить декларацию и подать заявление в налоговый орган.

Вычет можно оформить в течение трех лет с даты оплаты. Я подала декларацию за 2022 год с расходами на обучение, фитнес и покупку квартиры.

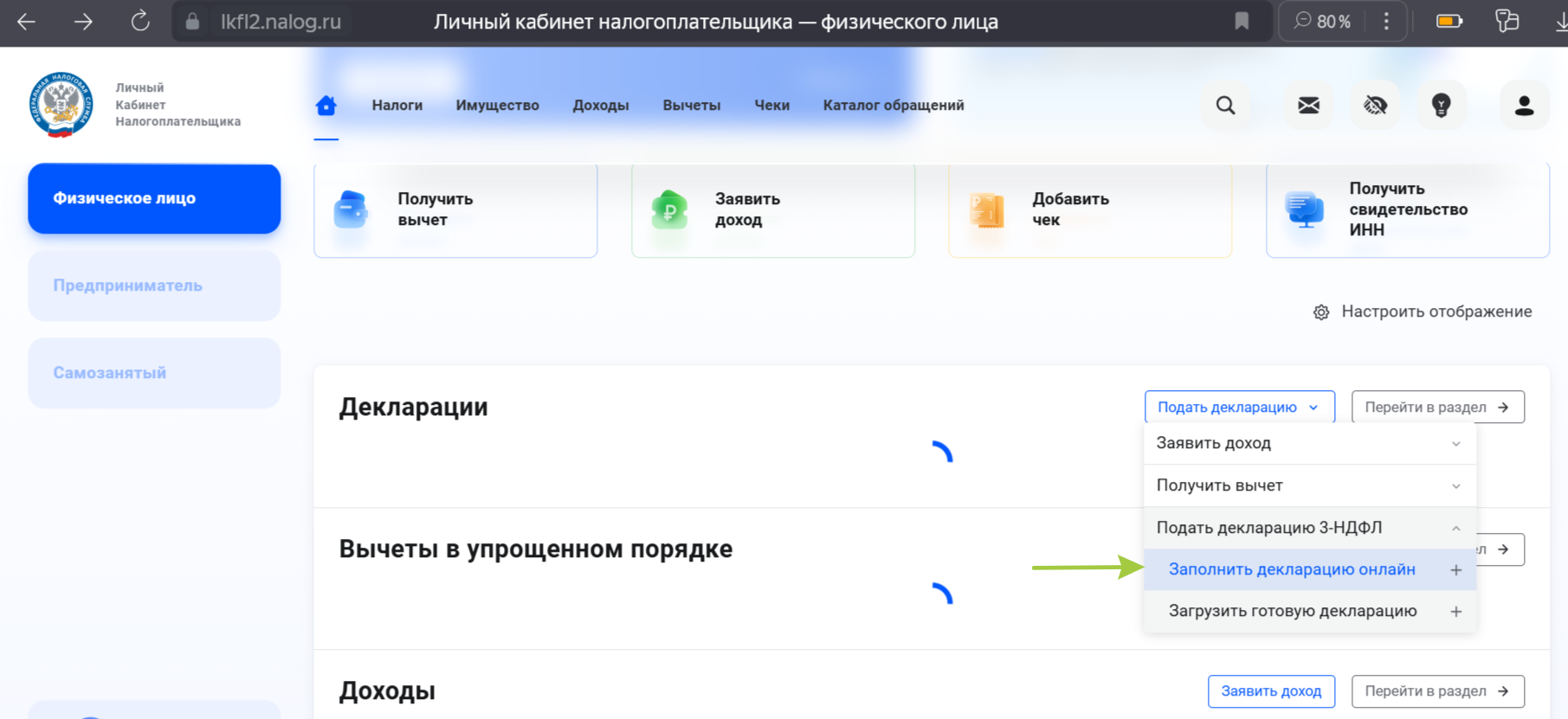

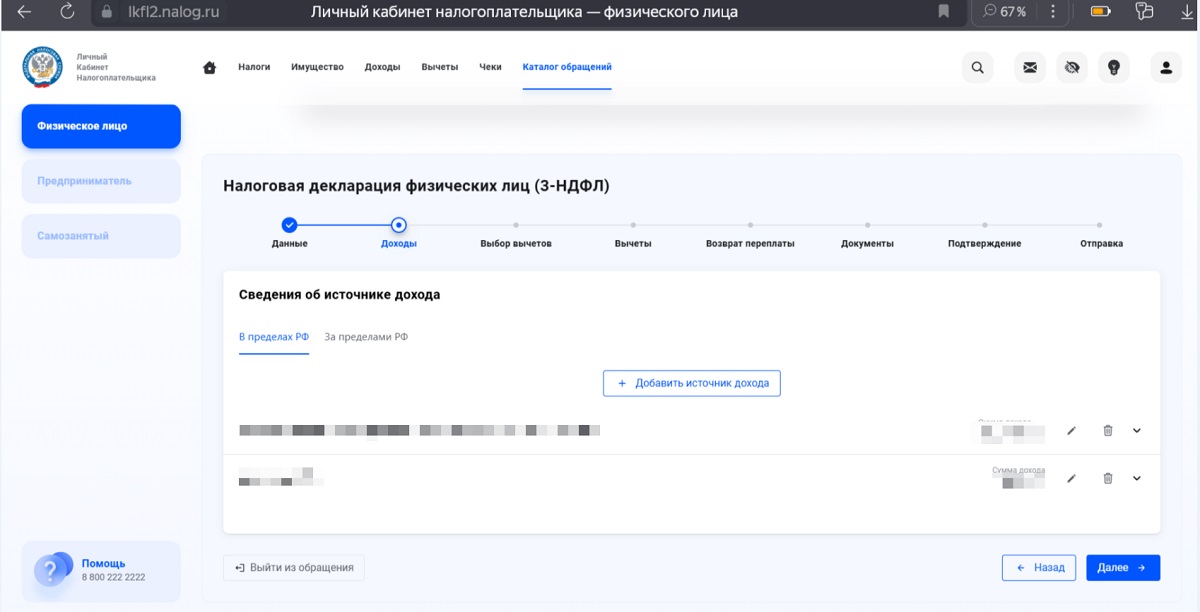

1. Зайдите в личный кабинет налогоплательщика на сайте Федеральной налоговой службы. Авторизуйтесь — введите логин и пароль.

В личный кабинет налогоплательщика можно войти через портал «Госуслуг»

2. Создайте новую декларацию.

Это можно сделать прямо на главной странице или в разделе «Доходы и вычеты».

Для удобства пользователей кнопку для создания декларации вывели отдельно

Выберите, что вам нужно: заявить доход, получить вычет или подать декларацию 3-НДФЛ. Декларацию можно заполнить онлайн.

Если вы заполнили ее в другой программе, просто загрузите файл с декларацией в личный кабинет. Но заполнять 3-НДФЛ онлайн гораздо удобнее — у налоговиков есть ваши регистрационные данные и сведения о доходах. Я выбрала именно этот вариант.

Если вам надо заявить доход или получить вычет, все равно придется заполнять 3-НДФЛ

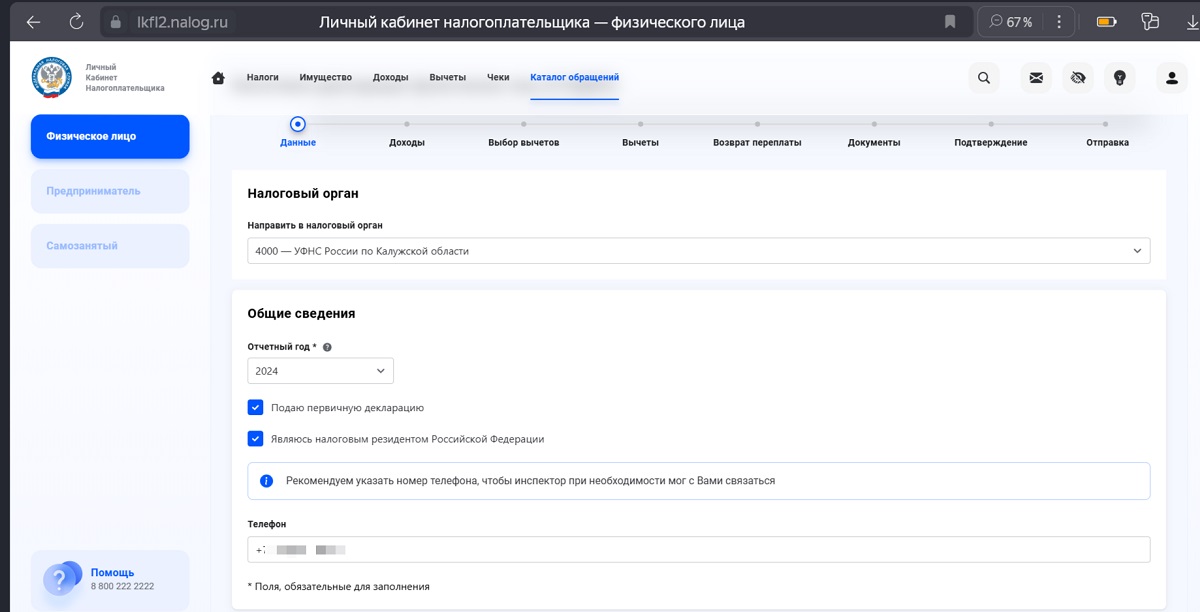

3. Заполните нужные разделы 3-НДФЛ по порядку.

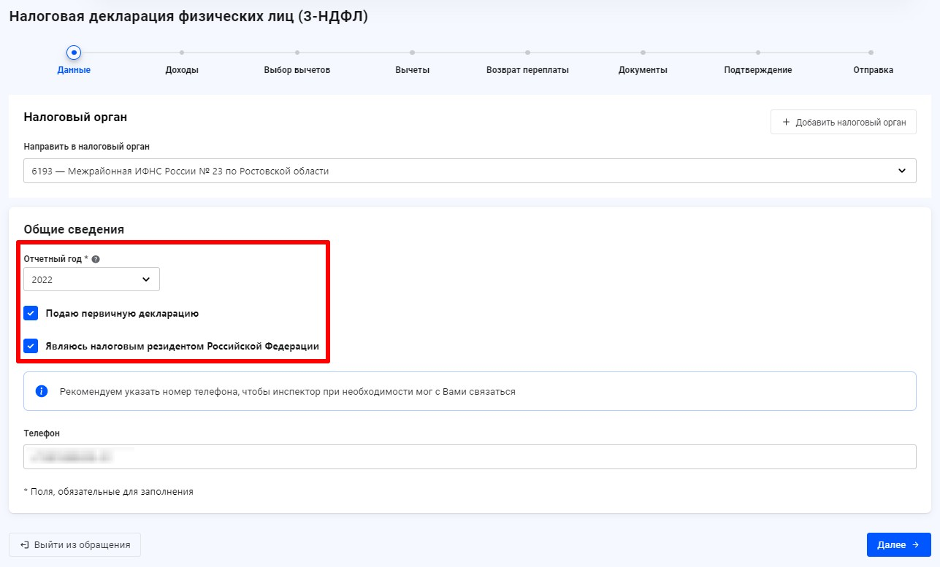

В первом разделе приводятся общие данные:

- налоговый орган — номер налоговой инспекции по вашему адресу, его можно узнать в специальном сервисе налоговой ФИАС;

- отчетный год — год, за который заявляете доход или вычет;

- номер корректировки — если подаете первичную декларацию, поставьте галочку. Если хотите внести исправление, поставьте номер корректировки по порядку — 1, 2 и так далее;

- налоговое резидентство — получить вычет могут только налоговые резиденты РФ;

- номер телефона — реальный номер, чтобы налоговики могли связаться с вами, если возникнут вопросы.

В личном кабинете общие сведения заполняются автоматически

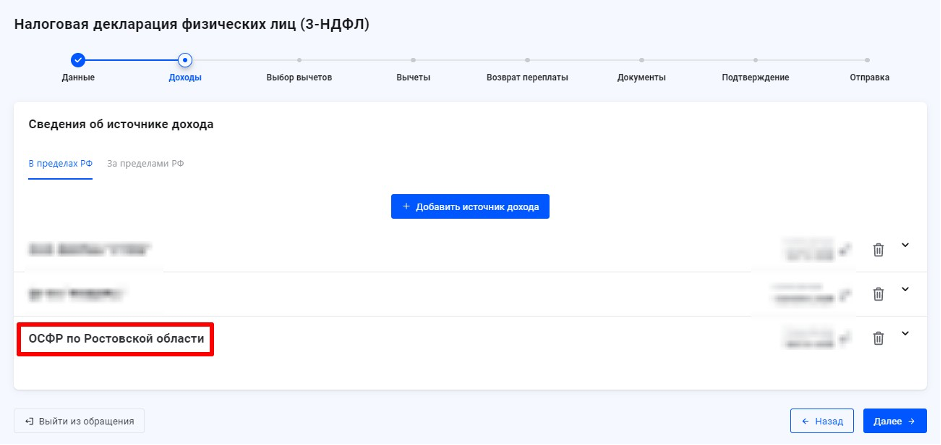

4. Проверьте свои доходы.

Они отражаются во втором разделе. Если у вас несколько работодателей, каждый из них отчитывается о вашей зарплате и налогах. А если в прошлом году вам платили пособие по временной нетрудоспособности, этот источник дохода налоговики укажут отдельно.

Доходы по каждому источнику отражают отдельными строками: в каждую из них можно зайти и проверить начисления

В личном кабинете не нужно самому вводить суммы доходов от работодателя. Когда компания отчитывается о зарплате и налогах сотрудников, ФНС регистрирует данные по каждому налогоплательщику. И когда начинаете формировать декларацию, эти цифры автоматически отображаются в 3-НДФЛ. Если же получили доход от другого источника, задекларируйте его сами — введите информацию вручную.

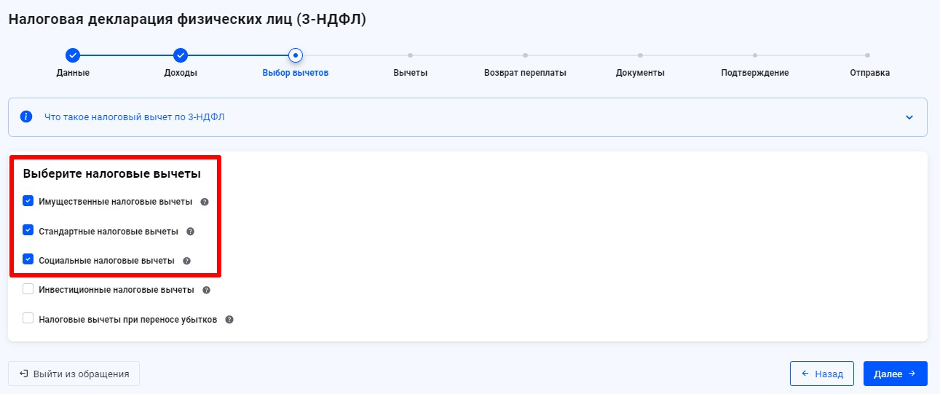

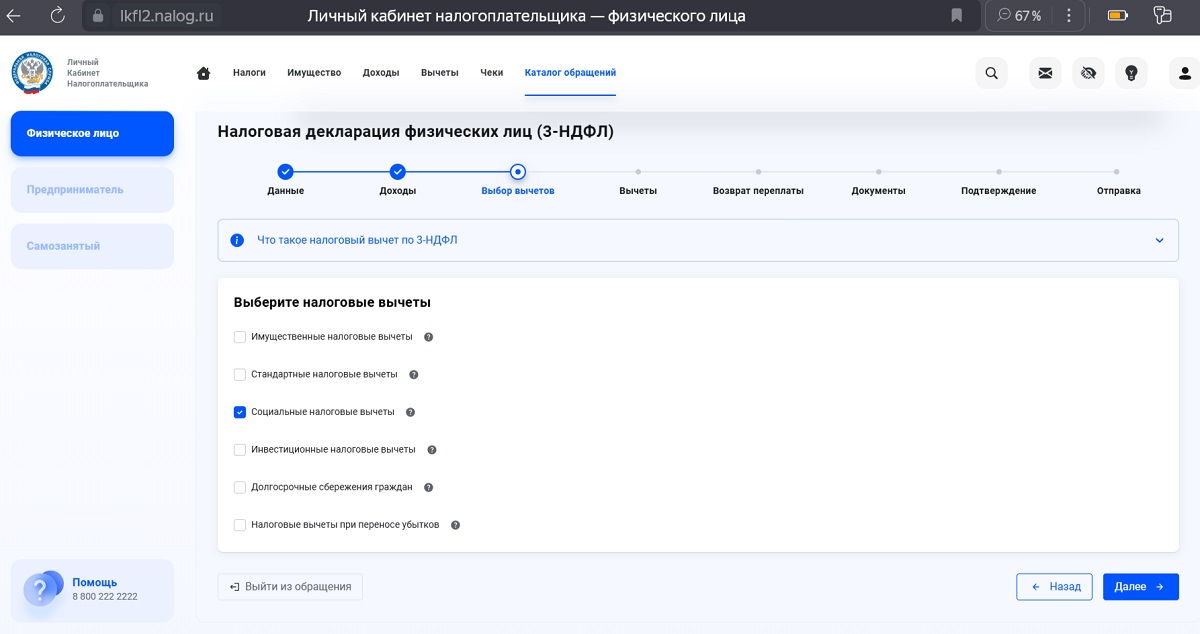

5. Выберите вычеты.

Россиянам доступны стандартные, социальные, имущественные и инвестиционные налоговые вычеты. Отметьте те, которые подходят для вашей ситуации.

Например, при покупке квартиры и уплате ипотечных процентов положен имущественный вычет. При оплате за учебу, лечение, фитнес — социальный. А стандартный вычет получают работники, у которых есть дети.

Поставьте галочку в налоговом вычете, который вам нужен

Дальше нужно заполнить вкладки по выбранным вычетам.

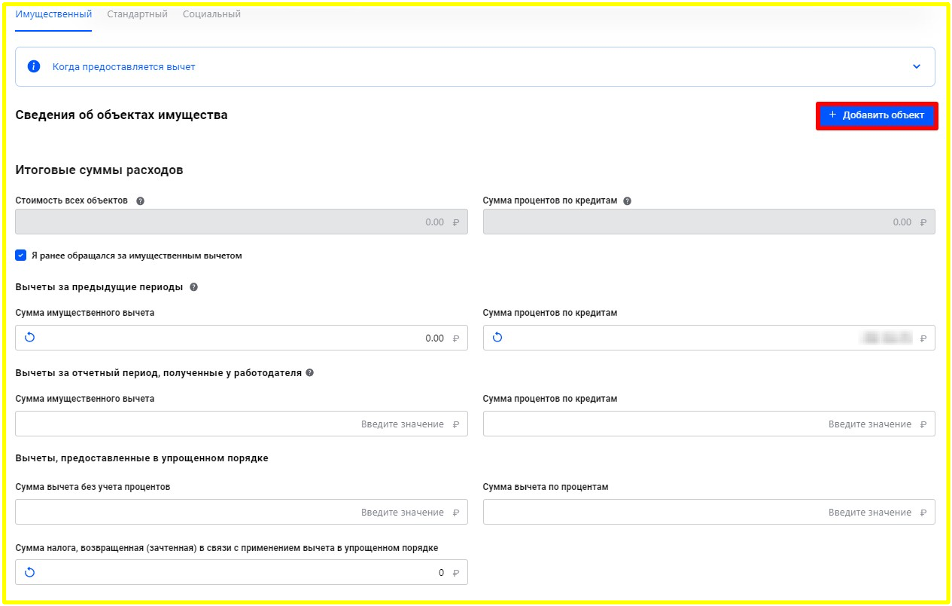

Если возвращаете налог за недвижимость

Добавляете в список объектов недвижимость, за которую хотите получить вычет. Нужные данные есть в свидетельстве о собственности.

Я подавала декларацию на вычет за квартиру уже третий год. Поэтому должна была заполнить еще и графу «Вычет за предыдущие годы». Узнать нужную сумму можно тремя способами.

— Если у вас сохранилась предыдущая декларация, вычет за предыдущие годы можно вычислить по формуле: стоимость объекта (но не более 2 млн ₽) + проценты по кредитам за все годы — остаток имущественного налогового вычета, переходящий на следующий период из прошлогодней декларации.

— Попросить у работодателя или посмотреть в разделе «Доходы» справки о доходах и налогах за те годы, по которым уже получили вычет.

Допустим, это были 2020 и 2021 годы. Квартиру вы покупали за 2 400 000 ₽. Доход в 2020 году у вас был 450 000 ₽, а в 2021 — 600 000 ₽. Суммируем и получаем 1 050 000 ₽. Значит, в графу «Вычет за предыдущие годы» вписываем 1 050 000. Этот способ не подходит, если ранее вы оформляли и другие вычеты, например, на обучение.

— Обратиться в налоговую инспекцию. Только не забудьте взять с собой паспорт.

Введите сведения об объекте, укажите стоимость недвижимости, сумму ипотечных процентов и перенесите данные об имущественном вычете из прошлогодней декларации

Если получали вычет в упрощенном порядке, покажите его отдельно.

Если возвращаете налог за лечение, обучение, фитнес, благотворительность и страхование

В этом разделе все просто — нужно внести сумму в соответствующее поле. Главное — она должна соответствовать подтверждающим платежным документам. Их копии вам нужно приложить к декларации при сдаче в налоговую.

Если получить социальный вычет у работодателя, введите сумму в отдельную строку

Если не оформляли стандартный налоговый вычет у работодателя

На стандартный налоговый вычет имеют право не только родители. Полный перечень льготников указан в ст. 218 НК РФ. Категории льготников по коду 104 перечислены в подпункте 2, льготники кода 105 — в подпункте 1. Если же получили стандартный вычет у работодателя, эта сумма отразится автоматически.

Если вам не нужно подавать заявление на возврат, нажмите «Пропустить»

6. Заполните заявление на возврат.

Если по итогам расчетов у вас переплата, деньги можно вернуть. Укажите банк и расчетный счет, на который надо перечислить деньги.

Если вам не нужно подавать заявление на возврат, нажмите «Пропустить»

Если вам не нужно подавать заявление на возврат, нажмите «Пропустить»

7. Прикрепите подтверждающие документы.

Чтобы налоговики одобрили вычет, расходы надо подтвердить.

К примеру, для имущественного вычета понадобится договор купли-продажи или акт приема-передачи (для ДДУ), платежный документ на покупку недвижимости, кредитный договор, если брали ипотеку. А для социального вычета на обучение нужен договор с образовательным учреждением и оплаченные квитанции.

Чтобы загрузить документ, нажмите «Выбрать файл» и прикрепите нужный скан

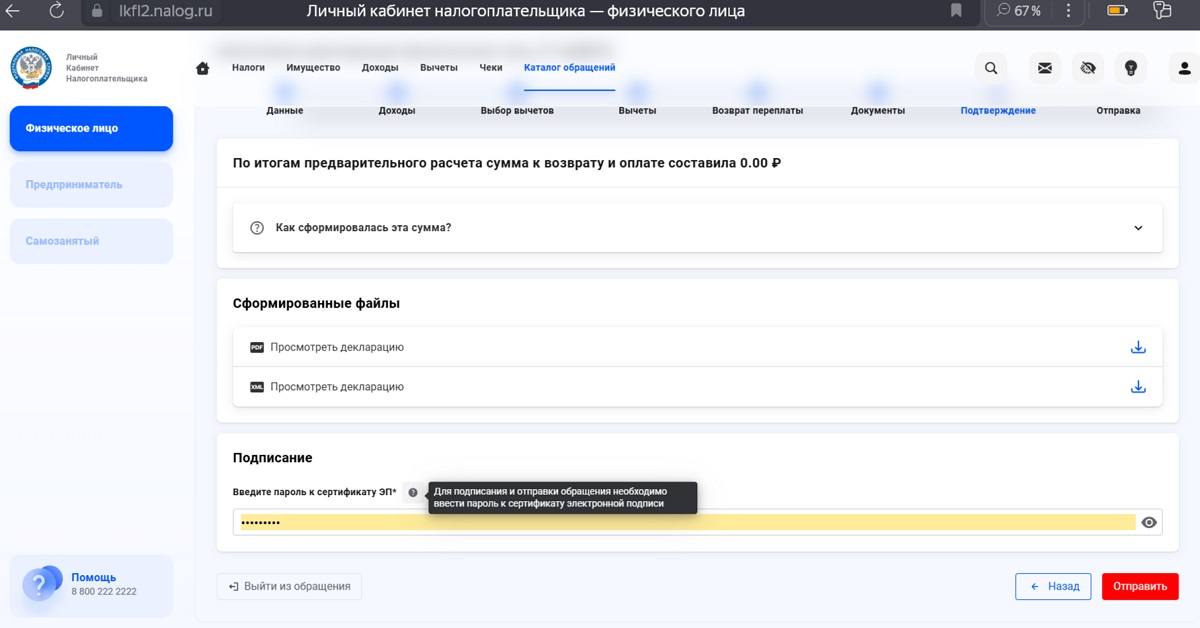

8. Подтвердите сумму, подпишите и отправьте декларацию.

Распечатывать декларацию не обязательно. Нужно подписать 3-НДФЛ электронной подписью и отправить онлайн.

За электронную подпись для налоговой не обязательно платить. Усиленную ЭП можно получить в личном кабинете — подать заявку, подождать, пока сгенерируют подпись, и сохранить ЭП на сервере ФНС. Тогда для отправки декларации 3-НДФЛ нужно просто ввести ваш пароль к сертификату ЭП.

После ввода пароля ЭП нажмите «Отправить»

Для сдачи декларации рекомендую выбирать дату после 30 апреля. До этого декларацию сдают в обязательном порядке те, кто получил дополнительный доход, и индивидуальные предприниматели. Из-за большой загруженности налоговики дольше проверяют 3-НДФЛ и проводят возврат переплаты.

Коротко, увлекательно и с пользой о деньгах — в нашем телеграм-канале t.me/Life_Akbars. Присоединяйтесь!

В каких случаях нужно самостоятельно подавать декларацию 3-НДФЛ, до какого срока это необходимо сделать, где ее взять и как заполнять в электронном и бумажном виде — «РБК Инвестиции» разбирались вместе с экспертами

3-НДФЛ — это налоговая декларация по налогу на доходы физических лиц

В этом тексте:

- Что такое

- Когда нужно подавать

- Кто должен подавать

- Где взять

- Какие документы нужны

- Как заполнить бумажную версию

- Как заполнить в личном кабинете налогоплательщика

- Сроки подачи

Что такое 3-НДФЛ

3-НДФЛ — это налоговая декларация по налогу на доходы физических лиц. В ней гражданин указывает все свои доходы, а также налог, который нужно уплатить.

Есть два способа уплаты налога на доходы физических лиц, поясняет адвокат коллегии адвокатов «Юрцентр» Александр Васильев:

- Налог удерживает налоговый агент. Если ваш доход выплачивает работодатель, банк, брокер или другая организация, являющаяся налоговым агентом (например, компания выплачивает заработную плату или дивиденды), налог уже автоматически удержан и перечислен в бюджет. В этом случае подавать декларацию не требуется;

- Налог нужно заплатить самостоятельно. Если налоговый агент отсутствует, гражданин сам рассчитывает и уплачивает налог, а также подает декларацию 3-НДФЛ.

В 2025 году отчитаться за доходы, полученные в 2024 году, нужно до 30 апреля, а уплатить налог — до 15 июля 2025 года.

По данным ФНС, в 2024 году поступления по НДФЛ выросли до ₽8,4 трлн (+28,1% к 2023 году). Основные причины — рост фонда оплаты труда (20,3%), увеличение дивидендов (+34%), доходов по 3-НДФЛ (+45%) и отмена льготы по вкладам.

В чем отличие 2-НДФЛ от 3-НДФЛ

Эксперт проекта НИФИ Минфина России «Моифинансы.рф» Карина Пономарева объяснила, в чем разница между этими двумя документами:

- 2-НДФЛ — это справка о доходах за определенный период (календарный год), которую вы получаете от работодателя;

- 3-НДФЛ — это налоговая декларация, куда вы самостоятельно вносите информацию о доходах и сами подаете ее в налоговый орган.

В отличие от справки 2-НДФЛ, в которой указаны сведения о зарплате, в форму 3-НДФЛ включаются иные виды доходов.

В декларации 3-НДФЛ гражданин указывает полученные доходы от частной практики (ИП, нотариусы или адвокаты, учредившие адвокатский кабинет) или от продажи имущества, находившегося в собственности менее минимального срока владения, либо полученного по договору дарения, если имущество получено не от близкого родственника (например, квартира, автомобиль, акции, доли в компании), от сдачи жилья в аренду, выполнения работ по договорам ГПХ и от иных выплат, поступивших от физических лиц либо организаций, не являющихся налоговыми агентами, добавил Васильев.

«Если вы получаете доход только по месту своей работы, то подавать форму 3-НДФЛ вам надо в том случае, если хотите заявить налоговые вычеты: имущественные — на приобретение недвижимости, социальные — на лечение, образование, инвестиционные — от внесения средств на ИИС», — уточнил адвокат коллегии адвокатов «Юрцентр».

Электронную справку 2-НДФЛ можно получить:

- на «Госуслугах» — за последние три года. Понадобится подтвержденная учетная запись;

- в личном кабинете на сайте ФНС — за последние пять лет. Зайти в личный кабинет можно с помощью учетной записи на «Госуслугах».

Электронная справка о доходах имеет такую же юридическую силу, как и бумажная с подписью и печатью работодателя. За год справок может быть несколько — от разных налоговых агентов. Каждую справку нужно скачивать отдельно.

Бумажную справку 2-НДФЛ можно получить у работодателя при увольнении или в любой момент по запросу за весь период работы. Справку оформят за три рабочих дня.

Когда нужно подавать 3-НДФЛ

На декларацию только для налогового вычета срок до 30 апреля не распространяется — ее можно подать в любое время в течение года

(Фото: Shutterstock)

Разбираемся, в каких случаях нужно самостоятельно подавать декларацию о доходах:

- При получении дохода по трудовому или гражданско-правовому договору от лица, не являющегося налоговым агентом. По общему правилу при выплате вам дохода организация или индивидуальный предприниматель должны удержать с вашего дохода НДФЛ и уплатить его в бюджет, говорит Пономарева. «Однако при получении доходов по трудовому или гражданско-правовому договору с лицами, которые не являются налоговыми агентами, вы должны подать декларацию, исчислить и уплатить налог самостоятельно», — пояснила она. Пример — доход по договору найма или аренды имущества (пп. 1 п. 1 ст. 228 НК). Не являются налоговыми агентами, например, физические лица, не зарегистрированные в качестве индивидуальных предпринимателей, а также иностранные организации, не имеющие постоянного представительства в России;

- При получении дохода от продажи имущества или имущественных прав, в том числе объекта недвижимости, находящегося в собственности менее минимального срока владения;

- При получении дохода от источников за пределами России, если вы являетесь налоговым резидентом России и с соответствующих доходов не был исчислен налог налоговым агентом. Это могут быть доходы в виде вознаграждения за работу по трудовому договору или по договору гражданско-правового характера, проценты по вкладам в иностранном банке, дивиденды от иностранных организаций, которые не имеют представительства в России, доходы от продажи зарубежной недвижимости, объяснила эксперт проекта «Моифинансы.рф»;

- При получении иных доходов, при выплате которых налоговым агентом не был удержан НДФЛ, например при получении физическими лицами доходов в натуральной форме. К таким доходам относятся оплата за физлицо организациями или ИП товаров, работ, услуг или имущественных прав (в том числе коммунальных услуг, питания, отдыха, обучения), полученные лицом безвозмездно или с частичной оплатой товары, работы или услуги. «Исчислить НДФЛ и подать декларацию необходимо только в случае, если налоговый агент не сообщил в налоговый орган о невозможности удержать налог. Если же налоговый агент выполнил данную обязанность, налоговый орган сам направит вам налоговое уведомление, а декларацию в таких случаях представлять не нужно», — добавила Карина Пономарева;

- При получении дохода в виде выигрыша в лотерее или в азартных играх. Если в течение календарного года было несколько выигрышей и их совокупный размер составил от ₽4 тыс. до ₽15 тыс., подавать декларацию должен получатель выигрыша. С суммы превышения необходимо исчислить и уплатить НДФЛ. По словам эксперта проекта «Моифинансы.рф», с выигрышей в азартных играх, проводимых в букмекерской конторе и тотализаторе, а также с выигрышей в лотерее в размере от ₽15 тыс. НДФЛ удерживается и перечисляется в бюджет налоговым агентом;

- При получении вознаграждения авторами, наследниками или правопреемниками авторов произведений науки, литературы, искусства, а также авторам этих произведений;

- При получении дохода в виде подарка от физического лица. Карина Пономарева пояснила, что при этом освобождаются от такого налогообложения подарки в виде недвижимого имущества, транспортных средств, акций, цифровых финансовых активов, цифровых прав, включающих одновременно цифровые финансовые активы и утилитарные цифровые права, цифровой валюты, долей, паев. Также освобождаются от налогообложения подарки от близких родственников;

- Жертвователи имущества, которые получили доход при возврате этого имущества в виде денежного эквивалента от некоммерческой организации;

- Для получения налогового вычета.

Если декларация подается только для налогового вычета (покупка жилья, лечение, обучение,

инвестиции

и т. д.), то необязательно укладываться в срок до 30 апреля — ее можно подать в любое время в течение года, уточняет эксперт Александр Васильев. Но если в декларации есть и дополнительные доходы, и налоговые вычеты, подать ее нужно до 30 апреля 2025 года.

Важно учитывать дату получения дохода, предупреждает адвокат Васильев. «Например, если договор купли-продажи квартиры подписан в декабре 2024 года, но покупатель перевел деньги в январе 2025 года, то этот доход считается полученным в 2025 году и отчитаться за него нужно будет в 2026 году», — пояснил он.

Кто должен подавать декларацию 3-НДФЛ

Если коротко, то подавать декларацию 3-НДФЛ должны следующие лица:

- Физические лица, получившие доходы, подлежащие налогообложению, например за продажу или от сдачи в аренду имущества или выигрыши;

- Индивидуальные предприниматели, применяющие общую систему налогообложения (ОСН), обязаны подавать декларацию независимо от наличия доходов;

- Нотариусы, занимающиеся частной практикой, или адвокаты, учредившие адвокатские кабинеты;

- Налоговые резиденты, получающие доходы из-за рубежа, даже если они освобождены от уплаты налога в стране происхождения дохода, обязаны декларировать такие доходы в России.

Кто не должен подавать 3-НДФЛ

В ряде случаев при получении дохода не нужно подавать декларацию 3-НДФЛ. Например:

- Если физические лица получают доходы через работодателя, который удерживает НДФЛ автоматически (например, зарплата). Работодатель в данном случае выступает налоговым агентом и перечисляет налоги самостоятельно;

- Если доходы были получены от продажи имущества, которое находилось в собственности больше минимального срока владения (например, недвижимость более пяти лет или трех лет в зависимости от обстоятельств);

- Если налог на доходы уплачивается на основании уведомления от налогового органа (например, доход в виде процентов по вкладу). Срок уплаты по таким налогам — 1 декабря 2025 года.

Адвокат Александр Васильев поясняет, что если объект недвижимости находился в собственности дольше минимального срока, НДФЛ платить не нужно, пять лет — в общем случае или три года — если недвижимость получена:

- по наследству;

- в дар от близкого родственника;

- в результате приватизации;

- по договору пожизненного содержания с иждивением;

- если проданное жилье единственное и в течение 90 дней до продажи куплено новое.

Где взять декларацию 3-НДФЛ

Бланк декларации 3-НДФЛ, а также правила ее заполнения утверждены приказом ФНС России от 19 сентября 2024 года № ЕД-7-11/757@ и размещены на сайте ведомства

(Фото: Shutterstock)

Бланк декларации 3-НДФЛ, а также правила ее заполнения утверждены приказом ФНС России от 19 сентября 2024 года № ЕД-7-11/757@ и размещены на сайте ведомства.

Бланк для заполнения декларации в бумажном виде можно скачать на сайте ФНС. Но удобнее заполнять документ в электронном виде в специальной программе «Декларация». Перед загрузкой программы внимательно прочитайте аннотацию и инструкцию по установке. Плюс электронной версии в том, что система автоматически проверяет внесенные данные и проводит необходимые вычисления.

В случае если программа работает некорректно (или не устанавливается на компьютер), воспользуйтесь возможностью заполнения декларации в личном кабинете налогоплательщика для физических лиц.

Какие документы нужны для декларации 3-НДФЛ

Заполнять декларацию нужно с учетом налоговых ставок, которые действовали на 2024 год: все доходы до ₽5 млн — 13%, свыше ₽5 млн — 15%. Причем повышенная ставка действует только на сумму превышения.

Многоступенчатая шкала налога на доходы физлиц (НДФЛ) 13–22% распространяется на доходы с 2025 года. Соответственно, по ней декларация будет заполняться уже в 2026 году.

Для заполнения декларации 3-НДФЛ потребуются различные документы в зависимости от типа доходов и вычетов. Как правило, основные сведения о доходах и личных данных уже отражены в личном кабинете налогоплательщика.

Примерный список документов, которые могут понадобиться:

- общие документы: паспорт гражданина России, ИНН, справка 2-НДФЛ;

- документы для подтверждения доходов: договоры купли-продажи или договор аренды имущества, квитанции и чеки, подтверждающие оплату и др.;

- документы для получения налоговых вычетов: договор купли-продажи недвижимости, кредитный договор (если жилье куплено в ипотеку). Некоторые вычеты предоставляются в упрощенной форме;

- дополнительные документы: в некоторых случаях налоговая инспекция может запросить справки и прочие подтверждающие документы.

Эксперт Александр Васильев сообщил «РБК Инвестициям», что при получении социальных налоговых вычетов необходимо приложить только справку об оплате услуг или уплате взносов, которую выдают организации и ИП, оказавшие соответствующие услуги, в качестве подтверждения понесенных фактических расходов граждан на оплату обучения, медицинских и физкультурно-оздоровительных услуг, на уплату страховых взносов по договорам ДМС, добровольного пенсионного страхования и добровольного страхования жизни, пенсионных взносов по договорам негосударственного пенсионного обеспечения.

Как заполнить декларацию 3-НДФЛ в личном кабинете налогоплательщика

- Зайдите в личный кабинет налогоплательщика (лучше использовать полноэкраную версию). Если не помните пароль, то можно зайти через портал «Госуслуги».

- В разделе «Декларации» выберете подпункт «Заполнить онлайн». Если вы хотите подать декларацию с целью получения налогового вычета, обратите внимание, что некоторые из них можно получить в упрощенной форме (например, на фитнес — по справке без заполнения декларации).

В разделе «Декларации» выберете подпункт «Заполнить онлайн»

(Фото: «РБК Инвестиции»)

- ФНС автоматически подгрузит данные, нужно изменить их, если не соответствуют действительности, и проставить галочки.

ФНС автоматически подгрузит данные, нужно проставить галочки или изменить данные

(Фото: «РБК Инвестиции»)

- Проверьте данные о доходах по справкам 2-НДФЛ, которые подгрузятся на следующем этапе.

Проверьте данные о доходах по справкам 2-НДФЛ

(Фото: «РБК Инвестиции»)

- Если вы подаете декларацию не с целью получить налоговые вычеты, галочки можно не ставить и просто продолжить заполнять форму.

Если вы подаете декларацию не с целью получить налоговые вычеты, галочки можно не ставить и просто продолжить заполнять форму

(Фото: «РБК Инвестиции»)

- Далее нужно будет подгрузить необходимые документы, например договор купли-продажи недвижимого имущества (если нужно уплатить налог за его продажу).

- На завершающем этапе можно скачать декларацию и проверить правильность заполнения, ввести пароль к сертификату электронной подписи и нажать кнопку «Отправить».

На завершающем этапе можно скачать декларацию и проверить правильность заполнения, ввести пароль к сертификату электронной подписи

(Фото: «РБК Инвестиции»)

Более подробные примеры заполнения деклараций 3-НДФЛ можно изучить на сайте ФНС.

Как заполнить бумажную декларацию 3-НДФЛ

На сайте ФНС размещены правила заполнения декларации 3-НДФЛ за 2024 год в бумажном или электронном виде, там же можно скачать чистый бланк.

Вот основные правила:

- Декларация на бумажном носителе заполняется от руки либо распечатывается на принтере с использованием чернил синего или черного цвета (двусторонняя печать не допускается);

- Не допускается наличие исправлений, деформация штрих–кодов и утрата сведений на листах при использовании для скрепления;

- При заполнении проверяйте соответствие данных фактическим данным документов. При этом каждому показателю соответствует одно поле, состоящее из определенного количества ячеек;

- Все стоимостные показатели указываются в рублях и копейках, за исключением сумм доходов за границей до их пересчета в российскую валюту;

- Приложения 1–8 к декларации, а также расчеты к приложению 1 и приложению 5 используются для исчисления налоговой базы по налогу и сумм налога и заполняются в случае необходимости;

- Декларацию можно подать лично, отправить почтой или через представителя, действующего на основании нотариальной доверенности.

Если вы подаете декларацию на бумажном носителе, то к ней необходимо приложить копии документов, на основании которых она заполнена, подтверждающие доходы, расходы или право на вычеты. Причем ИФНС может запросить у вас оригиналы документов, приложенных к декларации, уточнил адвокат Александр Васильев.

Сроки подачи декларации 3-НДФЛ

Карина Пономарева напомнила, что налоговая декларация 3-НДФЛ представляется не позднее 30 апреля года, следующего за годом получения дохода.

Но возможны исключения:

- если 30 апреля приходится на выходной, нерабочий праздничный или нерабочий день, то декларация представляется не позднее ближайшего рабочего дня;

- если декларация 3-НДФЛ подается только с целью получения налогового вычета, подать ее можно в любое время в течение трех лет по окончании года, в котором возникло право на вычет.

Собирайте документы заранее, чтобы успеть подготовить и сдать декларацию 3-НДФЛ вовремя.

За нарушение сроков подачи декларации и уплаты НДФЛ налогоплательщика могут привлечь к ответственности в виде штрафа и пени. «Штраф составляет 5% от неуплаченной суммы налога за каждый месяц просрочки, но не более 30% и не менее ₽1 тыс.», — пояснил адвокат Васильев.

Инвестиции — это вложение денежных средств для получения дохода или сохранения капитала. Различают финансовые инвестиции (покупка ценных бумаг) и реальные (инвестиции в промышленность, строительство и так далее). В широком смысле инвестиции делятся на множество подвидов: частные или государственные, спекулятивные или венчурные и прочие.

Подробнее