Содержание статьи

Показать

Скрыть

Разбираемся, как работает ИИС, на какой период его можно открыть и как закрыть так, чтобы вывести все деньги.

Что такое индивидуальный инвестиционный счет

Индивидуальный инвестиционный счет (ИИС) — это специальный брокерский счет, доступный резидентам РФ (гражданам России и резидентам-иностранцам), для которого предусмотрен льготный налоговый режим.

Через ИИС можно совершать операции на фондовом рынке, как и через обычный брокерский счет, и при этом получать налоговые льготы.

Цель ИИС — стимулировать население копить деньги. Инвестор, использующий ИИС, получает налоговые льготы от государства, но при этом ограничен в выводе денег на определенный срок.

Какие бывают ИИС

До января 2024 года существовали два типа ИИС.

- Первый тип (А) возвращает владельцу счета 13% от суммы, которую он внес на счет. Максимальный вычет при этом составляет не более 52 000 рублей в год, то есть максимальная сумма, с которой его можно получить, — 400 000 рублей в год и не более общей суммы НДФЛ, которую инвестор заплатил в том же году. При налоговой ставке 15% сумма вычета составляет до 60 000 рублей в год.

- Второй тип (Б) освобождает инвестора от налога на весь доход от ценных бумаг за период от трех лет. При этом лимит на взнос составляет 1 млн рублей в год. Все, что зарабатывается с этой суммы на ИИС, налогом не облагается.

С января 2024 года открыть можно только индивидуальный инвестиционный счет третьего типа (ИИС-3). ИИС-3 — новый тип инвестиционного счета, который должен заменить ИИС типа А и ИИС типа Б. Счета старых типов продолжают действовать, но открыть их уже нельзя.

ИИС-3 позволяет его владельцам получать сразу две налоговые льготы.

- Вычет на взнос позволяет вернуть 13% от суммы, внесенной на счет за год. Максимальный размер вычета составляет 52 000 рублей в год, как и в ИИС типа А. При повышенной ставке НДФЛ (15%) максимальная сумма вычета так же, как и в ИИС типа А, составит до 60 000 рублей в год.

- Вычет на доход позволяет не платить налог с дохода от покупки и продажи ценных бумаг (акций, облигаций, паев паевых фондов) на бирже. Также предполагается, что это правило будет действовать и для драгоценных металлов в обезличенном виде. Максимальная сумма доходов, освобождаемых от налога, составляет 30 млн рублей.

Таким образом, ИИС третьего типа с некоторыми оговорками совмещает налоговые льготы индивидуальных инвестиционных счетов типа А и типа Б. Минимальный срок хранения денежных средств на ИИС-3 для получения льгот зависит от даты открытия счета.

Как вывести деньги с ИИС

Вывести с ИИС можно как полученный инвестиционный доход, так и сами размещенные на счете денежные средства. Но для этого есть ряд условий.

Без потери налоговых льгот денежные средства можно перевести на счет другого брокера (другой управляющей компании) или же снять с закрытием счета при условии наступления предусмотренного для ИИС минимального срока.

В случае досрочного закрытия счета инвестор лишается всех налоговых льгот, предусмотренных ИИС. При этом придется вернуть и уже полученные в рамках ИИС налоговые вычеты. Кроме того, придется выплатить пени за время пользования льготами.

Что будет с акциями нефтегазовых компаний в 2025 году и стоит ли в них инвестировать

Закрыть ИИС типа А и типа Б (у кого они еще действуют) без потери налоговых льгот можно через три года после открытия.

ИИС-3 открывается на срок от пяти лет, в дальнейшем минимальный срок постепенно будет увеличен до десяти лет. Минимальная продолжительность хранения средств на ИИС-3 для получения налоговых льгот зависит от даты открытия счета:

- 2024–2026 годы — пять лет;

- 2027 год — шесть лет;

- 2028 год — семь лет;

- 2029 год — восемь лет;

- 2030 год — девять лет;

- 2031 год и позднее — десять лет.

Можно ли частично вывести деньги с ИИС

Частичное снятие средств с ИИС не предусмотрено. Это касается и полученных инвестиционных доходов.

В случае частичного снятия средств счет закроется автоматически, а инвестор лишится налоговых льгот.

В ИИС-3 предусмотрено единственное исключение — в случае трат на дорогостоящее лечение. Перечень видов дорогостоящего лечения утвержден особым постановлением правительства.

Как перевести ИИС к другому брокеру

Перевести денежные средства с ИИС можно как на другой индивидуальный инвестиционный счет, так и на брокерский счет.

Для перевода средств другому брокеру или другой управляющей компании сначала необходимо открыть новый счет (в офисе, на сайте или в мобильном приложении).

Здесь можно выбрать подходящие условия и тарифы на брокерское обслуживание.

Затем необходимо дать распоряжение текущему брокеру или текущей управляющей компании на перевод денежных средств по новым реквизитам.

После перевода средств инвестор может закрыть старый индивидуальный инвестиционный счет.

Закрытие инвестиционного счета: основные нюансы

Так как на ИИС можно хранить ценные бумаги (акции, облигации), а также драгоценные металлы, для закрытия счета необходимо их продать. Также нужно закрыть позиции (длинные и короткие) по фьючерсам и опционам.

При этом необходимо дождаться завершения расчетов по всем сделкам. Они, как правило, завершаются на следующий рабочий день после продажи актива.

Акции и облигации при закрытии счета могут быть переведены на брокерский счет (многие брокеры создают такой счет автоматически). Остаток денежных средств необходимо перевести на банковский счет или на банковскую карту.

После завершения всех операций нужно подать заявку на закрытие ИИС брокеру или управляющей компании (в офисе, через сайт или в мобильном приложении).

При этом закрывать ИИС после минимального срока его действия не обязательно. Инвестор может и дальше пользоваться счетом и продолжать получать налоговые льготы. Закрыть ИИС и вывести с него средства без потери налоговых льгот при этом можно будет в любой момент.

Можно ли вывести с ИИС инвестиционные доходы

Основная цель создания ИИС — получение инвестиционных доходов (дивидендных выплат по акциям и купонных платежей по облигациям). При этом возможность вывода таких доходов фактически невозможна до наступления минимального срока действия счета.

В ИИС типа А и типа Б возможно начисление дивидендов и купонов на другой счет (брокерский или банковский). Но эти условия необходимо заранее уточнить у брокера или управляющей компании.

Лонг и шорт: как заработать на длинных и коротких позициях

В ИИС-3 возможности начисления доходов от акций и облигаций на отдельный счет нет. Получить доходы от ценных бумаг возможно только при закрытии счета.

То есть получать регулярный пассивный доход с помощью ИИС затруднительно.

Какие налоги нужно уплатить при закрытии ИИС

При закрытии ИИС необходимо заплатить налог на полученные доходы от сделок с ценными бумагами и драгметаллами.

Ставка НДФЛ составляет 13% (или 15%, если доходы превышают 5 млн рублей в год). При этом за счет использования ИИС есть возможность получить налоговый вычет.

При переводе ценных бумаг на новый счет налог платить не нужно.

Что делать, если нужно срочно вывести средства с ИИС?

Владельцы ИИС типа А и ИИС типа Б при необходимости срочного вывода средств без закрытия счета могут купить акции перед дивидендной отсечкой или облигации — перед выплатой купона, а после выплаты продать их.

Такие сделки не позволят инвестору заработать, но дивиденды и купоны поступят на отдельный счет (если это предусматривает договор об открытии ИИС).

Для ИИС-3 такая схема не работает.

Другой возможный вариант — закрытие счета.

Можно ли открыть новый ИИС сразу после закрытия предыдущего?

Новый индивидуальный инвестиционный счет можно открыть сразу же после закрытия старого. Количество закрытий и открытий ИИС не ограничено.

При этом по закону можно иметь одновременно три счета ИИС-3. ИИС типа А и ИИС типа Б в настоящее время открыть нельзя.

Что произойдет с активами при переводе их на другой счет?

При переводе активов с одного ИИС на другой все активы инвестора сохраняются. Также сохраняются и предусмотренные законом льготы при получении доходов с этих активов.

Еще по теме:

«Рынок прижат и недооценен»: что будет с инвестициями в 2025 году

ВТБ занимает второе место среди российских банков по большинству показателей. Отдельным направлением работы выступает оказание брокерских услуг подразделением финансового холдинга ВТБ Брокер. На начало июня 2021 года структуры ВТБ управляют активами на сумму свыше 5,4 трлн. руб., что также можно отнести к одному из самых крупных результатов на российском инвестиционном рынке.

Один из самых удобных способов ведения торгов на бирже для частного инвестора – ИИС или индивидуальный инвестиционный счет. Как один из лидеров рынка, ВТБ предоставляет удобную возможность открыть ИИС потенциальным клиентам.ИИ

Для чего нужен ИИС

Перед ответом на вопрос, как открыть ИИС в ВТБ, имеет смысл дать ему определение. ИИС представляет собой счет клиента, открытый в специализированной брокерской организации. Он необходим для торговли на бирже – акциями, облигациями, другими финансовыми инструментами. По сути, это аналог расчетного счета в банке. Только он позволяет совершать не денежные расчеты, а заниматься инвестициями.

Важной особенностью ИИС становится возможность сэкономить на налогах. Она реализуется через так называемый налоговый вычет. Условия его получения подробнее описаны ниже. Но уже здесь нужно отметить, что именно налоговые льготы стали одной из причин резкого увеличения количества открытых в России индивидуальных инвестиционных счетов.

Как открыть ИИС в ВТБ: пошаговая инструкция

Открытие ИИС в ВТБ – предельно простая и необременительная процедура. Она реализуется несколькими способами – как при визите в банк, так и дистанционно. Второй вариант быстрее и удобнее. Он включает следующие действия потенциального инвестора.

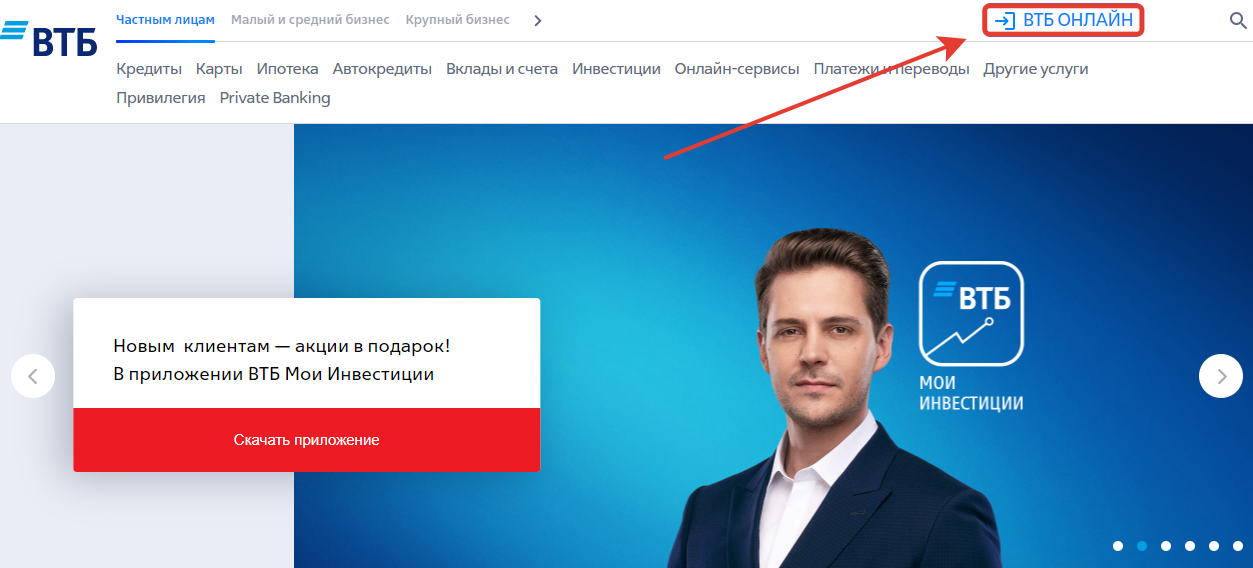

Запуск ВТБ Онлайн

Чтобы открыть индивидуальный инвестиционный счет ВТБ непосредственно на сайте, требуется запустить ВТБ Онлайн. Сервис дистанционного обслуживания предоставляет множество услуг, включая нужную пользователю. Альтернативный вариант предусматривает использование мобильного приложения. В этом случае процедура открытия не сильно отличается от описываемой.

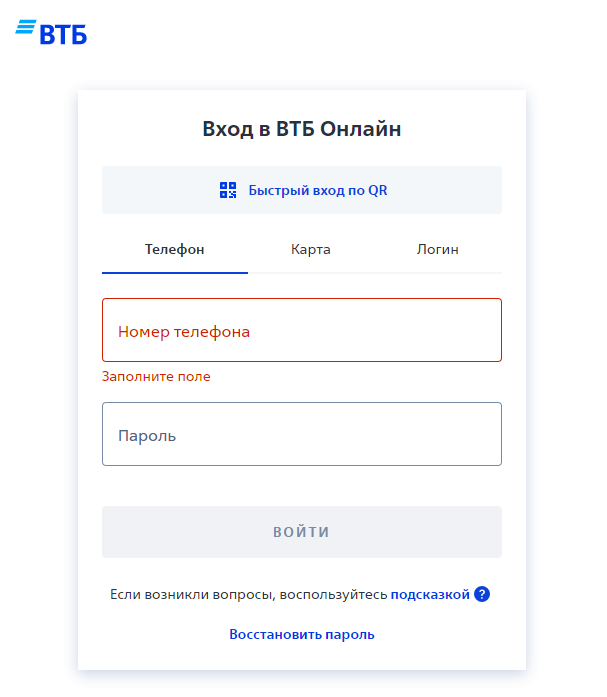

Авторизация в системе

ВТБ Онлайн доступен только клиентам банка. Чтобы войти в сервис, нужно выбрать способ из трех традиционных – по телефону, карте или логину. Еще один вариант, введенный сравнительно недавно – авторизация посредством QR-кода. В зависимости от выбранного варианта, указываются необходимые персональные данные клиента. Самый простой и быстрый – последний способ, который быстро набирает популярность среди пользователей.

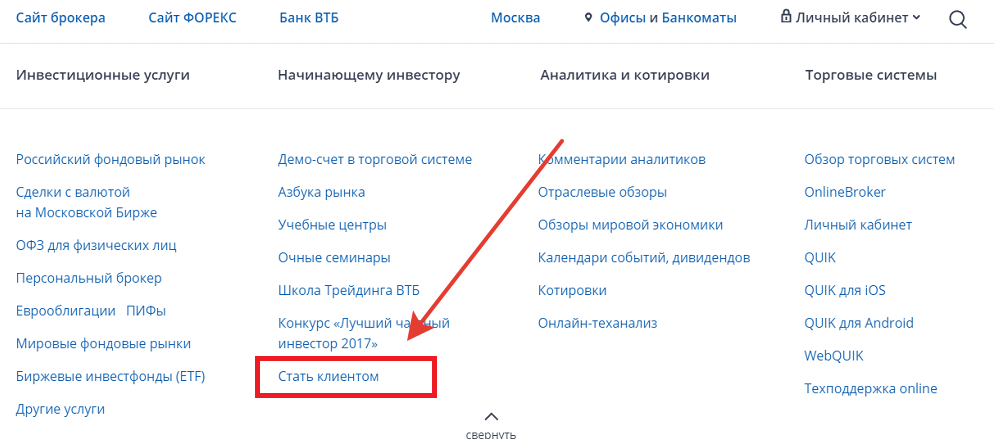

Открытие брокерского счета

После этого остается совершить две простые операции. Первая – нажать на «Стать клиентом» или «ИИС» (в зависимости от версии сайта). Вторая – проверить выведенные на экран персональные данные, после чего подтвердить их правильность или в случае необходимости ввести коррективы. Обработка полученной банком информации занимает не более нескольких секунд, по истечении которых ИИС доступен для клиента.

После этого для начала работы на фондовом рынке останется предпринять последнее действие. А именно – пополнить только что открытый ИИС в ВТБ. Если для этого используются ресурсы банка, операция выполняется бесплатно.

Открытие ИИС в офисе

Для частных инвесторов, которые не входят в число клиентов банка, услуга дистанционного открытия счета недоступна – ни на сайте, ни в мобильном приложении. Поэтому придется посетить один из операционных офисов банка. Адреса их размещения указаны на официальном сайте финансовой организации.

Чтобы открыть ИИС, потребуется предъявить такой набор документов:

- Российский паспорт.

- ИНН (номер или оригинал).

- СНИЛС.

Процедура открытия счета не занимает много времени. По итогам клиенту выдается несколько документов, включая:

- Анкета и заявления. Эта документация заполняется в процессе открытия совместно клиентом и сотрудником финансового учреждений.

- Уведомление о том, что ИИС открыт. Документальное доказательство успешной реализации описываемого мероприятия.

- Выписка с реквизитами счета. Потребуются для пополнения счета с использованием платежных инструментов сторонних банков.

- Пластиковая карта (безымянная) с пин-кодом.

- Скретч-карта с указанными под специальным напылением указаны личными данными клиента для авторизации (логин и пароль).

Условия и тарифы на ИИС в ВТБ

ВТБ предлагает несколько вариантов тарифов. Три из них – основные:

- Мой онлайн (комиссия брокеру – 0,05%, бирже – 0,01% за ценные бумаги и от 0,0015% за валюту);

- Инвестор стандарт (аналогичные значения – 0,0413%, 0,01% и от 0,0015%);

- Профессиональный стандарт (то же – от 0,015%, 0,01% и от 0,0015%).

Общие для трех основных тарифных планов условия состоят в следующем:

- открытие счета осуществляется бесплатно;

- пополнение внутри банка также выполняется бесплатно;

- вывод денег в пределах 300 тыс. руб. – бесплатно, свыше – 0,2% комиссии;

- маржинальное кредитование в рамках торгового дня – бесплатно, на более длительный срок – комиссия, величина которой зависит от вида инвестиций;

- аналитика от робоэдвайзора – бесплатно;

- совершение внебиржевых сделок предусматривает взимание комиссии в размере 0,15%.

Отдельные тарифные планы разработаны для премиальных категорий клиентов. Три вида тарифов адресованы владельцам «Привилегии», еще два – обладателям пакета «Прайм». Условиях предоставления премиальных пакетов детально описаны на официальном сайте.

Как пополнять счет

Баланс ИИС пополняется со счетов клиента, открытых в ВТБ – текущего или мастер-счета. Их пополнение происходит одним из нескольких способов:

- внесение денег на пластиковую карточку через банкомат или в офисе финансовой организации;

- внесение денег непосредственно в кассу банка;

- карточным или банковским переводом с любой карты или со счета в другом банке.

Поступившие на текущий или мастер-счет средства переводятся непосредственно на ИИС. Для этого нужно:

- открыть вкладку «Сбережения»;

- перейти к брокерскому счету;

- активировать опцию «Пополнить»;

- ввести сумму и указать конкретную торговую площадку, к примеру, «Рынок облигаций».

При совершении операций внутри ВТБ комиссия не взимается. Если пополнение происходит с карт и счетов других банков, придется заплатить по их правилам.

Как получить налоговый вычет

Открытие и использование ИИС дает право на налоговые льготы в виде вычета. Он выполняется одним из двух способов – по типу А и по типу Б. В первом случае вычет происходит ежегодно в размере 13% от средств, внесенных на счет. Максимальная сумма – 52 тыс. руб. в год, но не больше суммы налога, уплаченного клиентом в этом году. То есть требуется вносить не менее 400 тыс. руб. ежегодно.

Во втором случае инвестор освобождается от обязанности платить налог, который начисляется на доходы от инвестиций. Другими словами, при закрытии ИИС брокер не станет начислять и удерживать НДФЛ за проведенные сделки.

Для получения налогового вычета требуется выполнить три обязательных требования:

- не допускается выведение денег со счета в течение трех лет;

- разрешается иметь только один ИИС;

- не превышать сумму пополнений за год в размере 1 млн. руб.

Непосредственное получение вычета по типу Б не требует от инвестора никаких действий. Достаточно известить брокера о закрытии счета.

Если речь идет о вычете по типу А, для получения налоговых преференций нужно:

- подать декларацию в ФНС (форма 3-НДФЛ);

- добавить к ней документы о получении дохода (обычно – 2-НДФЛ);

- добавить к ней документы, которые подтверждают пополнение ИИС;

- указать реквизиты, куда требуется перечислить вычет.

Как закрыть ИИС в ВТБ

Правилами ВТБ установлена предельно простая процедура закрытия инвестиционного счета:

- сначала клиент продает все ценные бумаги;

- затем он выводит денежные средства;

- после этого обращается в службу поддержки банка о необходимости закрыть счет.

Важный нюанс. Если ИИС закрыт до истечения трехлетнего срока действия, право на налоговый вычет теряется. А если он уже частично получен, деньги придется вернуть.

Достоинства и недостатки ИИС в ВТБ

В качестве итога необходимо отметить, что количество плюсов явно перевешивает число недостатков. Поэтому стоит признать ИИС от ВТБ в качестве достойного инвестиционного инструмента на российском рынке.

Сегодня россияне хотят зарабатывать больше, чем могут дать банковские вклады, но при этом не готовы сильно рисковать. Оптимальный вариант вложений в этом случае – индивидуальный инвестиционный счет в ВТБ. Управлять активами на инвестсчете можно самому либо же передав полномочия управляющему. Главные плюсы ВТБ для частных инвесторов – в надежности самого банка и выгодных тарифах.

Кому и зачем нужен индивидуальный инвестиционный счет

Индивидуальный инвестиционный счет (ИИС) предполагает льготный налоговый режим – в этом его главное отличие от обыкновенного брокерского счета. Это значит, что владельцы инвестсчетов меньше рискуют, когда приходят на фондовый рынок, и имеют ряд преимуществ:

- по итогам размещения средств на ИИС инвесторам положен налоговый вычет – на взнос или на доход.

- благодаря налоговой льготе можно вернуть до 52 тыс. рублей в год – это максимальный размер вычета по ИИС.

- кроме собственно вычета, частные инвесторы зарабатывают процентах от купли-продажи активов – потолка доходности здесь нет.

- чтобы получить вычет, держать счет открытым нужно минимум три года – при условии, что деньги с ИИС выводиться не будут.

- если все-таки вывести деньги и/или закрыть инвестсчет раньше, государство откажет в вычете.

- открывать такие счета могут только физлица, причем одному человеку разрешается завести только один ИИС.

Выберите компанию для покупки бумаг и открытия счета

Чтобы получить возможность покупать и продавать ценные бумаги откройте счёт в брокерской или управляющей компании

комиссия 0,000% — 0,100% от суммы сделки

Открыть счет

Лиц. № 177-02739-100000

комиссия 0,01% — 0,06% от суммы сделки

Открыть счет

Лиц. №144-11954-100000

Со своей стороны государство использует ИИС, чтобы привлечь новых инвесторов – россиян, которые никогда раньше не торговали на бирже. Во многом эта инициатива сработала: только в 2019 году было открыто больше миллиона инвестсчетов. Львиная доля из них приходится на ВТБ, где, кстати, был зарегистрирован двухмиллионный ИИС – в апреле 2020 года.

Как открыть ИИС в ВТБ – пошаговая инструкция

Инвестсчета в ВТБ открывают дистанционно и через отделение. Разница между этими способами состоит в одном: завести ИИС онлайн может только действующий клиент банка, а в офисе – любой желающий. Разберемся, как это сделать.

Открываем счет в ВТБ Онлайн

По адресу online.vtb.ru находится интернет-банкинг ВТБ. Через личный кабинет в нем можно управлять текущими счетами, вкладами и картами. Еще в онлайн-банке открывают брокерские счета – в т.ч. индивидуальные инвестиционные. Для этого:

- Зайдите в личный кабинет ВТБ Онлайн.

- В верхнем меню кликните «Инвестиции», затем – «Открыть ИИС».

- Введите персональные данные – ФИО, дату рождения, серию и номер паспорта, адрес регистрации, кем выдан документ.

- Для связи укажите номер телефона и адрес электронной почты.

- Изучите условия ведения ИИС и подтвердите, что согласны с ними.

- Окончательно подтвердите открытие ИИС, введя одноразовый код.

Выберите компанию для покупки бумаг и открытия счета

Чтобы получить возможность покупать и продавать ценные бумаги откройте счёт в брокерской или управляющей компании

комиссия 0,000% — 0,100% от суммы сделки

Открыть счет

Лиц. № 177-02739-100000

комиссия 0,01% — 0,06% от суммы сделки

Открыть счет

Лиц. №144-11954-100000

Этот способ сработает, если вы уже обслуживаетесь в ВТБ, а значит – имеете доступ к онлайн-банку. Также открыть счет можно в приложении ВТБ Мои Инвестиции (подробнее о нем – ниже).

Открываем счет в отделении

Заключить договор на инвестсчет получится не во всех отделениях банка. Нужно искать такие офисы ВТБ, где оказываются брокерские услуги. Их полный список – по ссылке: broker.vtb.ru/spoints/mp.

Какого-то особого алгоритма действий по открытию счета нет: нужно просто прийти с документами, подписать договора и дождаться уведомления о том, что инвестсчет открыт. Дальше можно инвестировать.

Необходимые документы

В отличие от выдачи кредитов, для открытия ИИС не нужно собирать внушительный пакет бумаг: ВТБ не станет оценивать вашу платежеспособность. С собой достаточно взять:

Паспорт + СНИЛС.

Уже на месте менеджер выдаст договор об открытии брокерского счета, который нужно подписать. Когда ВТБ откроет ваш инвестсчет, на мобильный придет sms, а в личном кабинете появится соответствующее уведомление. Если же ИИС открывается онлайн, в офис приходить вообще не нужно – достаточно быть текущим клиентом банка.

Выберите компанию для покупки бумаг и открытия счета

Чтобы получить возможность покупать и продавать ценные бумаги откройте счёт в брокерской или управляющей компании

комиссия 0,000% — 0,100% от суммы сделки

Открыть счет

Лиц. № 177-02739-100000

комиссия 0,01% — 0,06% от суммы сделки

Открыть счет

Лиц. №144-11954-100000

Условия и тарифы ВТБ по ИИС

В ВТБ открыть ИИС можно на условиях обычного брокерского обслуживания или под доверительное управление. В чем разница:

- Простой инвестсчет. В этом случае ВТБ выступает только брокером – агентом, через которого покупаются и продаются активы. При этом сам держатель инвестсчета решает, в какие бумаги вкладываться, и сам осуществляет все сделки. Обслуживание простых инвестсчетов обходится дешевле.

- Инвестсчет с доверительным управлением. ВТБ предлагает клиенту портфель – с низким или высоким риском, преобладанием конкретного актива и т.д. Но затем все операции по ИИС проводит управляющий – эксперт банка. От держателя счета не нужно активного участия, кроме оплаты услуг управляющего.

С доверительным управление или без, но брокерское обслуживание всегда оплачивается. Полный перечень условий можно найти на оф. сайте www.vtb.ru. А ниже – линейка из трех базовых тарифов, которая как раз подходит для инвестсчетов:

<

Тарифы ИИС в ВТБ

|

Мой онлайн |

Мой онлайн прайм |

Профессиональный стандарт |

|

|

Комиссия брокера |

0,05% от суммы |

0,035% от суммы |

0,015-0,0472% (варьируется в зависимости от суммы) |

|

Комиссия биржи |

0-0,03% от суммы |

0-0,03% от суммы |

0-0,03% от суммы |

|

Комиссия депозитария |

Бесплатно |

150 ₽ в месяц, если была хотя бы одна сделка с ценными бумагами, если нет — бесплатно |

|

|

Комиссия за сделки на срочном рынке |

1 ₽ |

||

|

Комиссия за сделки на внебиржевом рынке |

От 0,15% |

||

|

Открытие и зачисление средств на счете |

Бесплатно |

||

|

Вывод средств с основного и срочного рынка |

Выберите компанию для покупки бумаг и открытия счета

Чтобы получить возможность покупать и продавать ценные бумаги откройте счёт в брокерской или управляющей компании

комиссия 0,000% — 0,100% от суммы сделки

Открыть счет

Лиц. № 177-02739-100000

комиссия 0,01% — 0,06% от суммы сделки

Открыть счет

Лиц. №144-11954-100000

Как выбирать между тарифами? «Мой онлайн» рассчитан на новичков, которые пока мало инвестируют. «Инвестор стандарт» подойдет тем, кто проводит сделки редко, но на большие суммы. А последний тариф — «Профессиональный стандарт» — разработан для трейдеров.

Как пополнить счет?

Сегодня брокерскими счетами управляют полностью онлайн: открывают их, зачисляют и списывают средства. В том числе, пополнять инвестсчета можно в приложении ВТБ Мои Инвестиции. Для этого:

- Откройте главную страницу приложения.

- Кликните на иконку с коричневым портфелем.

- В открывшемся меню нажмите «Пополнить».

- Выберите способ пополнения – со счета в банке ВТБ, с банковской карты, по реквизитам.

- Дозаполните данные – например, номер счета, с которого будут списаны деньги, или привяжите карточку.

- Укажите сумму пополнения и подтвердите операцию.

Учтите, что действуют лимиты. Пополнить ИИС со счета ВТБ можно на любую сумму, с банковской карты — до 100 тыс. рублей в месяц. Скорость зачисления тоже отличается: деньги со счета внутри банка или с карточки придут моментально, а вот из другого банка на перевод может уйти до одного рабочего дня.

Выберите компанию для покупки бумаг и открытия счета

Чтобы получить возможность покупать и продавать ценные бумаги откройте счёт в брокерской или управляющей компании

комиссия 0,000% — 0,100% от суммы сделки

Открыть счет

Лиц. № 177-02739-100000

комиссия 0,01% — 0,06% от суммы сделки

Открыть счет

Лиц. №144-11954-100000

Как получить налоговый вычет

Тип налогового вычета необязательно выбирать сразу. Например, если за все время ведения инвестсчета вы ни разу не получали вычет на взносы, то через три года налоговая автоматически применит оставшийся тип вычета – на доход. Соответственно, и оформление в этих двух случаях будет отличаться.

Для вычета на взносы:

- Подайте в ФНС налоговую декларацию по форме 3-НДФЛ;

- К декларации приложите документы, подтверждающие ваш официальный доход, – например, справку 2-НДФЛ;

- Также понадобится документ, подтверждающие зачисление денег на ИИС, и реквизиты налогоплательщика (на них вернется вычет).

Лично в налоговую инспекцию обращаться необязательно: вычеты оформляются через сайт ФНС тем пользователям, у которых есть неквалифицированная электронная подпись.

Для вычета на доход:

Такой вычет можно оформить не раньше 3-х лет с момента открытия инвестсчета. Для этого инвестор приносит в банк справку из налоговой о том, что еще не воспользоваться льготами (за весь срок существования ИИС). В этом случае ВТБ, выступающий налоговым агентом, при выводе денег со счета не будет удерживать НДФЛ.

Выберите компанию для покупки бумаг и открытия счета

Чтобы получить возможность покупать и продавать ценные бумаги откройте счёт в брокерской или управляющей компании

комиссия 0,000% — 0,100% от суммы сделки

Открыть счет

Лиц. № 177-02739-100000

комиссия 0,01% — 0,06% от суммы сделки

Открыть счет

Лиц. №144-11954-100000

Как закрыть ИИС в ВТБ?

Инвестсчета обычно закрывают одновременно с выводом денег. Для этого нужно:

- Посетить отделение ВТБ.

- Написать заявление на закрытие ИИС.

- Указать реквизиты, куда будет перечислен остаток со счета.

Важно! В ВТБ обслуживанием брокерских счетов, в том числе – индивидуальных инвестиционных, занимаются только уполномоченные офисы (с зоной обслуживания Привилегия). Их список можно найти по ссылке: broker.vtb.ru/spoints/mp.

Часто задаваемые вопросы

Инвестсчета существуют на финансовом рынке и конкретно в ВТБ недолго – не больше пяти лет, поэтому по практике их открытия и ведения часто возникают вопросы. На часть из низ Bankiros.ru отвечает ниже.

Можно ли перевести ИИС в ВТБ от другого брокера?

Да, можно, но в представительствах ВТБ (не через онлайн-банк или мобильное приложение). Что для этого надо сделать:

- Сперва обратиться в офис ВТБ. При себе иметь паспорт и копию договора с прежним брокером.

- Затем подать прежнему брокеру заявление о закрытии ИИС. Если на инвестсчете есть деньги или активы, указать в заявлении новые реквизиты для их перевода в ВТБ.

- После перевода всех активов прежний брокер закрывает ИИС и предоставляет в ВТБ итоговый документ – «Сведения о физическом лице и его ИИС» (либо через самого инвестора, либо заказным письмом).

Важно! Чтобы не потерять льготы, расторгните договор с прежнем брокером не позже 30 дней после того, как открыли ИИС в ВТБ, В противном случае налоговая посчитает, что у вас есть одновременно два инвестсчета – а это запрещено законом.

Какая минимальная сумма нужна для инвестирования?

В отличие от других брокеров, ВТБ не устанавливает минимальный порог для первоначального взноса. Поэтому открыть инвестсчет можно, начиная с любой суммы – хоть пары рублей на балансе. Но есть рекомендуемый минимум для частных инвесторов — от 30 000 рублей на старте инвестирования. С меньшей суммой сложно будет получить от ИИС ощутимый доход.

Можно ли вывести активы с ИИС – частично или полностью?

Нет, нельзя. По закону деньги должны находиться на инвестсчете три года и дольше. Если попытаться вывести активы раньше срока (даже частично), вы лишитесь права на налоговый вычет – а это главное преимущество ИИС перед обычным брокерским счетом. Обратите внимание: даже те инвесторы, которые выбрали вычет на взнос и уже получили льготу, после преждевременного вывода средств с ИИС должны вернуть вычет государству.

Выберите компанию для покупки бумаг и открытия счета

Чтобы получить возможность покупать и продавать ценные бумаги откройте счёт в брокерской или управляющей компании

комиссия 0,000% — 0,100% от суммы сделки

Открыть счет

Лиц. № 177-02739-100000

комиссия 0,01% — 0,06% от суммы сделки

Открыть счет

Лиц. №144-11954-100000

Обнаружили ошибку? Выделите ее и нажмите Ctrl + Enter.

Индивидуальный инвестиционный счет ВТБ

Чтобы заинтересовать обычных россиян, которые далеки от фондовых рынков и трейдинга в инвестировании, государство ввело в 2015 году индивидуальные инвестиционные счета. Их главное отличие от брокерских счетов – возможность получить компенсацию налогового вычета или получить всю инвестиционную прибыль без уплаты налога на доходы. За 4,5 года существования ИИС открыли более 2,3 млн россиян.

Последнее обновление: 20.02.23

124.2k

7

Эксперт в области финансовой грамотности и инвестиций. Образование высшее экономическое. Опыт работы в банке – более 15 лет. Регулярно повышает квалификацию и проходит курсы по финансам и инвестициям, что подтверждено сертификатами Банка России, Ассоциации Развития Финансовой Грамотности, Нетологии и других образовательных платформ. Сотрудничает со Сравни.ру, Тинькофф Инвестиции, ГПБ Инвестиции и другими финансовыми изданиями. treskova@brobank.ru

Открыть профиль

Как оформить индивидуальный инвестиционный счет в ВТБ, в чем преимущества сотрудничества и кто получит вычет в налоговом органе, разобрался Бробанк.

-

Для чего нужен ИИС

-

Как открыть и работать с ИИС в ВТБ

-

Условия обслуживания и тарифы на ИИС в ВТБ

-

Три тарифных плана

-

Общие условия для всех тарифных планов

-

Пополнение счета

-

Варианты получения налогового вычета

-

От взноса

-

От дохода

-

Какой вариант выбрать

-

Как получить возврат вычета

Для чего нужен ИИС

Индивидуальный инвестиционный счет (ИИС) открывают для получения инвестиционной прибыли. Это более выгодный вариант вложения, чем депозит, потому что у него более высокая доходность. Кроме того при наличии ИИС можно получить налоговый вычет от государства и увеличить свою прибыль еще больше.

По сути ИИС – это вариант брокерского счета, с помощью которого можно проводить операции и сделки с ценными бумагами даже непрофессиональным участникам. Достаточно зарегистрировать счет и решить, кто будет заниматься инвестированием. Владелец счета может заниматься формированием инвестиционного портфеля самостоятельно или доверить это более опытному брокеру.

Индивидуальные инвестиционные счета в России завоевывают популярность у начинающих и опытных инвесторов. На 1 июня 2020 года зарегистрировано 2 318 644 индивидуальных инвестиционных счета, причем на 1 декабря 2019 их было всего 1 452 689. Прирост в течение полугода составил почти 60%.

Главное преимущество у ИИС – возможность вернуть налоговый вычет в размере 13%. Главный недостаток – деньги не застрахованы, как и на других брокерских счетах, в отличие от депозитных вкладов. Поэтому лучше выбирать наиболее надежных брокеров, которые устойчивы на рынке и показывают постоянную положительную динамику. В ТОП-30 Мосбиржи ВТБ занимает вторую позицию, после Сбербанка.

Как открыть и работать с ИИС в ВТБ

ИИС в ВТБ можно открыть лично или дистанционно. Второй вариант доступен тем, кто уже обслуживается в банке ВТБ. Если текущего счета или карты в банке еще нет, то придется посетить отделение лично. При себе должен быть паспорт и СНИЛС.

При оформлении инвестиционного счета в ВТБ каждому клиенту:

- открывают текущий счет и мастер-счет, с прикрепленной к нему картой банка;

- подключают доступ в онлайн-банку;

- открывают ИИС, выдают скретч-карту с паролем и ПИН-кодом на первичный доступ к ИИС.

После первого входа временный пароль необходимо сменить на постоянный. Если карта ВТБ оформлена раньше и есть доступ в ВТБ-онлайн, то все операции можно провести самостоятельно в личном кабинете.

Чтобы начать работу с ценными бумагами, ИИС необходимо пополнить. Нет ограничений по времени, когда деньги должны поступить на счет. Можно оформить ИИС в ВТБ в марте 2020 года, а начать инвестирование в декабре 2021 года. Платы за ведение счета при отсутствии операций в ВТБ нет, хотя многие другие брокеры взимают за это плату. Но если не торговать на бирже вообще и не пополнять счет, то открывать ИИС бессмысленно.

Если нет ни времени, ни желания вникать в инвестиционные стратегии, удобнее передоверить управление опытной Управляющей компании. Если счет оформлен не только для компенсации налогового вычета, но я для получения максимальной выгоды, то можно погрузиться в мир трейдинга самому. При этом придется изучить массу информации и осознать, что любые предпринятые шаги и риски, зависят только от ваших решений.

Более опытные инвесторы советуют новичкам начать со сделок с облигациями федерального займа для граждан (ОФЗ), которые приносят хоть и небольшой, но гарантированный доход. А затем, когда будет наработан опыт, можно переходить к другим инвестиционным активам и более рискованным стратегиям.

Условия обслуживания и тарифы на ИИС в ВТБ

Оформить ИИС в ВТБ могут совершеннолетние дееспособные россияне, налоговые резиденты РФ. У инвестсчетов несколько ограничений:

- Для получения налогового вычета ИИС должен действовать минимум 3 года.

- Максимальная сумма пополнения в год – 1 000 000 рублей РФ.

- Минимальная сумма пополнения – 1 рубль.

- Невозможно частичное изъятие денег со счета в течение 3 лет.

- У одного гражданина может быть открыть только один ИИС. Но это ограничение не относится к брокерским счетам. Если инвестор проводит множество сделок, то он может открывать несколько брокерских счетов, кроме единственного ИИС.

Тарифы ИИС установлены для трех вариантов пакетов «Базовый», «Привилегия» и «Прайм». Инвесторы могут вкладывать в:

| Тип актива | Уровень доходности | Уровень риска |

| Акции | Высокая | Умеренный |

| Облигации | Невысокая | Низкий |

| ОФЗ-н | Невысокая | Минимально возможный |

| Валюта | Средняя | Средний |

Какой вариант тарифного плана или сочетание активов выбрать решает сам инвестор, но он может передоверить это управляющей компании.

Три тарифных плана

Тарифы для владельцев ИИС в ВТБ:

| Наименование тарифного плана | Комиссия за сделки с ценными бумагами на биржах Москвы и Санкт-Петербурга | Комиссия депозитария ВТБ |

| «Мой онлайн» для начинающих инвесторов | 0,05% | Без оплаты |

| «Инвестор стандарт» для активных вложений | 0,0413% |

В зависимости от того, есть ли в портфеле акции банка ВТБ, отличается плата: 150 руб. в мес. – если акций нет; 105 руб. в мес. – до 1,5 млн акций; 60 руб. в мес. – от 1,5 до 45 млн штук; 30 руб. в мес. – больше 45 млн акций. |

| «Профессиональный стандарт» для опытных трейдеров | 0,0295% при обороте больше 1 млн руб. в день | |

| «Инвестор привилегия» для начинающих и активных инвесторов | 0,03776% | |

| «Профессиональный привилегия» для опытных трейдеров | 0,02714% при обороте больше 1 млн руб. в день | |

| «Инвестор прайм» для начинающих и активных инвесторов | 0,03455% | |

| «Профессиональный прайм» для опытных трейдеров | 0,012% при обороте больше 1 млн руб. в день |

Если обратиться в отделение лично, то специалист банка даст совет, какой из тарифных планов выбрать. Если открывать сет через ВТБ-Онлайн, то можно получить консультацию по горячей линии.

Общие условия для всех тарифных планов

Независимо от тарифного плана инвесторам в ВТБ доступны:

- Бесплатное открытие счета.

- Бесплатное пополнение внутри банка.

- Вывод средств от сделок купли-продажи до 300 тыс. руб. за месяц – бесплатно. Больше 300 тысяч рублей 0,2% в том случае, если в ближайшие 15 дней до вывода проходили сделки купли-продажи валюты.

- Бесплатное маржинальное кредитование в течение торгового дня. Если дольше, то по ставке 16,8% годовых в рублях, 13% — по ценным бумагам в инвалюте, по «коротким позициям» и 4,5% по «длинным» позициям в долларах и евро.

- Бесплатную аналитику от робоэдвайзора, который помогает советами по инвестициям. При отклонении от своего инвестиционного плана пользователь получает уведомление от системы.

ВТБ предоставляет удобный доступ к торговле через приложение ВТБ «Мои инвестиции». Комиссия за внебиржевые сделки для всех тарифных планов составляет 0,15%.

В ВТБ можно проводить операции без комиссии с такими ценными бумагами:

- бблигациями федерального займа для населения – ОФЗ-н;

- биржевых паевых инвестиционных фондов таких как «ВТБ – Российские корпоративные облигации смарт бета», «ВТБ – Фонд Акций американских компаний», «ВТБ – Фонд Американский корпоративный долг» и «ВТБ – Фонд Акций развивающихся стран»;

- открытых паевых инвестиционных фондов «ВТБ – Индекс Мосбиржи», «ВТБ – Фонд Акций» и «ВТБ – Фонд Казначейский».

В информации по каждому виду ПИФов указана предполагаемая доходность вложения и минимальный срок инвестирования.

Пополнение счета

Пополнить ИИС можно несколькими способами, как и обычный банковский счет:

- в отделении банка;

- в личном кабинете между своими счетами;

- с карты или банковского счета любого другого банка посредством зачисления средств на текущий счет, а откуда на ИИС;

- через банкоматы с функцией cash-in или терминалы.

Когда сделки проходят внутри банка, то нет никаких дополнительных расходов на оплату комиссии. Деньги поступают в течение одного операционного дня.

Если переводить деньги из другого финансового учреждения, то затраты зависят от тарифов банка отправителя. Период зачисления средств, в этом случае может достигать 5 рабочих дней.

Варианты получения налогового вычета

У инвестора два варианта получения налогового вычета с помощью индивидуального инвестиционного счета: вычеты от взносов или с дохода. Какой вариант выбрать не обязательно решать сразу. У инвестора как минимум 3 года, чтобы принять решение, поэтому в некоторых случаях лучше не торопиться.

От взноса

При выборе получения вычета от взноса или вычета Типа А инвестор может получить возврат от суммы, которую разместит на ИИС в течение календарного года. Максимальная компенсация, которая может быть возвращена – 52 тысячи рублей, при пополнении счета на 400 тысяч рублей (400 000 * 13% = 52 000). При этом даже если инвестор внесет максимально допустимый 1 млн рублей, его вычет не превысит 52 тысячи. Дивиденды, купоны и другая прибыль в налогооблагаемую базу не входят, здесь речь идет именно о взносе средств на ИИС.

Поучить вычет Типа А могут налоговые резиденты россияне, у которых подтвержден источник основного дохода. То есть они получают официальную заработную плату, с которой отчисляют в бюджет НДФЛ по ставке 13%.

Нельзя получить компенсацию налогового вычета:

- налоговым нерезидентам, как россиянам, так и иностранцам;

- россиянам без подтвержденного дохода

- россиянам с подтвержденными доходами, но с налоговыми режимами по ставке отличной от 13%;

- пенсионерам, которые получают государственные пенсии;

- матерям, которых находятся в отпуске по уходу за ребенком и не получают никаких налогооблагаемых выплат;

- студентам и другие лицам, с которых не удерживают НДФЛ;

- детям до 18 лет.

Могут оформить компенсацию вычета по типу А, россияне, которые:

- налоговые резиденты с любым видом официального заработка, в том числе, по договорам ГПХ, если с них удержан НДФЛ;

- сдают в аренду недвижимость и получают при этом официальный доход, с которого уплачивали налог на доходы физлиц;

- получили подарки от организаций и ИП, превышающие в сумме 4 000 рублей и с которых был удержан налог;

- занимаются ИП по основной системе налогообложения;

- работают и получают пенсию в негосударственном пенсионном фонде, после предоставления справки 2-НДФЛ.

При расторжении договора на ИИС до истечения трех лет, все компенсации налогового вычета, которые были получены инвестором, должны быть возвращены. Воспользоваться правом на вычет можно при предъявлении декларации за 2015 год и более поздние налоговые периоды.

От дохода

Другой вариант получения налогового вычета – тип Б или инвестиционный вычет от полученного дохода. Его можно оформить и получить только один раз при закрытии ИИС. Но если в течение срока действия индивидуального инвестсчета владелец хотя бы один раз получил вычет по типу А, ему не дадут компенсацию по типу Б. Придется подавать отдельные декларации за все отчетные налоговые периоды и получать компенсацию от сумм взноса.

Основанием для получения вычета от дохода послужит декларация за 2018 год и другие более поздние налоговые периоды. При выборе этого варианта вся полученная инвестором прибыль не подлежит налогообложению, если счет закрыт позже 3 лет от его открытия.

Какой вариант выбрать

Более выгодным вариантом для тех клиентов, которые планируют инвестировать больше 400 тысяч рублей на ИИС, окажется тип Б. Потому что при владении счетом больше 3-х лет инвестора освобождают от налога на всю полученную прибыль и в этом случае она может оказаться больше ежегодной компенсации в 52 тысячи рублей. Но если владелец счета, планирует инвестировать меньше, чем 400 тысяч рублей, то выгоднее будет тип А.

Кроме финансовых выгод следует обратить внимание и на другие отличия между вычетами по типу А и Б. Сравнение для наглядности сведено в таблицу:

| Налоговый вычет по типу А – на взносы | Налоговый вычет по типу Б – на полученные доходы |

| Для получения вычета нужны официальные доходы, с которых удержан НДФЛ по ставке 13%. Поэтому не всем россиянам подходит такой вариант. | Наличие подтвержденного дохода необязательно, как и уплата 13% НДФЛ. Налогооблагаемая база в этом варианте – доходы, полученные в процессе инвестирования. Походит для пенсионеров, студентов, фрилансеров и ИП, которые работают по всем другим формам налогообложения кроме ОСН. |

| Вычет в 52 000 рублей можно получить ежегодно от максимальной суммы в размере 400 000 рублей. | Нет вычетов на взносы. Получить вычет можно не раньше, чем через 3 года, после открытия счета. |

| При расторжении договора до истечения 3 лет и получении налогового вычета за этот период необходимо вернуть все полученные средства в бюджет. | При расторжении договора после 3 лет владелец счета полностью освобождается от уплаты НДФЛ на всю полученную прибыль по ИИС. |

3 года считается не от дня первой сделки, а с даты подписания договора между клиентом и банком.

По наблюдениям брокеров наиболее востребован тип А у начинающих инвесторов и тех, которые предпочитают консервативную стратегию. У более опытных активных трейдеров большую популярность завоевал тип Б.

Как получить возврат вычета

Чтобы получить компенсацию ранее уплаченного в бюджет налогового вычета надо:

- Заполнить налоговую декларацию 3-НДФЛ.

- Написать в налоговом органе заявление на возврат вычета.

- Запросить у работодателя 2-НДФЛ для подтверждения уплаты налога на доходы.

- Передать все документы в ФНС лично или загрузить через личный кабинет налогоплательщика.

Кроме того для получения вычета типа А владельцу ИИС понадобится взять в ВТБ:

- копию брокерского соглашения клиента с банком;

- договор на открытие и ведение ИИС или доверительное управление счетом;

- брокерский отчет за отчетный период, например, за 2019 год;

- подтверждения зачислений средств на ИИС, при выборе вчера по типу А.

Для получения вычета типа Б достаточно предъявить брокеру справку из налоговой, что не было получено вычета по типу А. На основании этого документа брокер не будет удерживать НДФЛ при закрытии ИИС.

Запрет на расторжение договора на ИИС до истечения 3 лет не относится к процедуре перевода счета к другому брокеру. Если инвестор принимает решение перейти на обслуживание к другому брокеру, он подает заявку на открытие ИИС у него. В течение 30 календарных дней владелец счета обязан перевести средства и зарыть ИИС у первого брокера.

По отзывам клиентов ВТБ открывать инвестиционный счет в банке можно, но у некоторых других брокеров более выгодные условия обслуживания. Кроме того они жалуются на скудный функционал и частые сбои в работе программы и мобильного приложения, что очень важно в условиях совершения быстрых сделок. Но при этом брокер занимает второе место в рейтинге Мосбиржи. Из ее данных видно, что компания заслуживает доверие у 370,5 тысяч пользователей, которые открыли в ВТБ ИИС.

Полезные ссылки:

- Официальный сайт Московской биржи.

- Страница сайта ВТБ с предложением индивидуального инвестиционного счета.

- Сайт Федеральной налоговой службы: инвестиционные налоговые вычеты.

Индивидуальный инвестиционный счет (ИИС) — это отличная возможность для российских граждан увеличить свои сбережения и получить налоговые преимущества. Но что делать, если вы решили повернуть другой путь или вашим финансовым планам потребовалось изменение? В этой статье мы рассмотрим несколько способов закрытия ИИС в ВТБ и вернем вам вклады, чтобы помочь вам принять правильное решение.

Первым способом закрытия ИИС является полное снятие денежных средств. Это означает, что вы продаете все инвестиции, находящиеся на вашем ИИС, и получаете деньги на свой счет. Преимущество этого метода заключается в том, что вы сразу получаете доступ к средствам и можете использовать их по своему усмотрению. Однако следует помнить, что вы не сможете воспользоваться налоговыми льготами, предоставляемыми ИИС.

Вторым способом закрытия ИИС является перенос средств на другой инвестиционный счет. Если вы решили продолжить инвестировать, но хотите изменить банк или брокера, вы можете перевести средства с вашего ИИС в другое учреждение. Для этого вам понадобится подать заявление на закрытие ИИС в ВТБ и открыть новый счет в выбранном вами банке или брокере. Преимуществом этого метода является сохранение налоговых льгот, предоставляемых ИИС, и возможность продолжения инвестиций.

Содержание

- Как закрыть ИИС в ВТБ

- 1. Снятие и перевод средств

- 2. Перенос ИИС в другой банк

- 3. Задолженность по ИИС

- 4. Ожидание окончания срока действия ИИС

- Обзор способов закрытия и возврата инвестиций

- Продажа акций с ИИС

- Получение прибыли от продажи и закрытие счета

- Перевод акций на другой брокерский счет

- Перенос инвестиций на другую платформу для управления активами

- Использование активов для других финансовых целей

- Привлечение средств на другие проекты или выплаты по займам

Как закрыть ИИС в ВТБ

1. Снятие и перевод средств

Простейшим способом закрытия ИИС является снятие всех инвестиций и перевод остатка средств на свой основной банковский счет. Для этого необходимо обратиться в отделение ВТБ, предоставить паспорт и карточку ИИС, и заполнить соответствующую заявку. Обратите внимание, что при снятии инвестиций ранее истекшего срока удерживается комиссия.

2. Перенос ИИС в другой банк

Если вы решили продолжить инвестирование, но хотите перенести свой ИИС в другой банк, ВТБ предлагает услугу по переносу ИИС. Для этого вам необходимо обратиться в новый банк, предоставить паспорт и карточку ИИС, и заполнить заявление на перенос. Обратите внимание, что при переносе ИИС могут быть учтены комиссии за проведение этой операции.

3. Задолженность по ИИС

Если на вашем ИИС образовалась задолженность, необходимо ее погасить, прежде чем закрыть счет. В случае наличия задолженности банк может отказать в закрытии ИИС.

4. Ожидание окончания срока действия ИИС

Если срок действия ИИС истек и вы не желаете продолжать его использование, счет будет автоматически закрыт после окончания срока. Однако, необходимо учесть, что до окончания срока счет продолжает функционировать и могут действовать условия открытия и порядок клиентского обслуживания.

Обзор способов закрытия и возврата инвестиций

1. Ожидание истечения срока ИИС

Самым простым способом закрытия ИИС является ожидание истечения срока действия счета. В зависимости от типа ИИС, срок действия может составлять от одного до пяти лет. По истечении срока действия, счет автоматически закрывается, и инвестору возвращаются все инвестированные средства.

2. Продажа активов

Если вы не хотите ждать истечения срока ИИС и хотите вернуть инвестиции раньше, вы можете продать активы на своем счете. Например, если вы инвестировали в акции, вы можете продать их на бирже и получить деньги без ожидания истечения срока. Однако, стоит учесть, что продажа активов может быть связана с комиссией или потерями из-за изменения курса.

3. Перевод счета в другой банк

Если вам необходимо закрыть ИИС в ВТБ, но сохранить инвестиции, вы можете перевести счет в другой банк. Многие банки предлагают услуги по открытию ИИС и готовы принять перевод счета с другого банка. В этом случае, вы сохраняете инвестиции и можете продолжить их управление и рост в другом банке.

5. Погашение кредита ИИС

Если вы взяли кредит на открытие ИИС и хотите закрыть счет, вам необходимо сначала погасить кредит. Для этого, вы должны погасить все задолженности по кредиту и обратиться в банк с заявлением о закрытии ИИС. После погашения кредита, счет закрывается и вам возвращаются инвестиции.

Продажа акций с ИИС

Процедура продажи акций может отличаться в зависимости от брокера и биржи, на которой происходит торговля. Обычно продажа акций осуществляется через онлайн-платформу брокера, на которой вы можете указать количество акций и желаемую цену продажи. Также возможно обратиться в отделение банка и запросить помощь брокера в продаже акций.

Перед продажей акций рекомендуется провести анализ текущей ситуации на рынке и учитывать факторы, которые могут влиять на цену акций. Важно учитывать комиссии брокера и налоговые обязательства при продаже акций с ИИС.

По завершению продажи акций, средства от продажи будут зачислены на ваш счет. Вы сможете распорядиться этими средствами по своему усмотрению, например, перевести их на свой банковский счет или инвестировать в другие активы.

Важно помнить, что продажа акций с ИИС может быть подвержена определенным ограничениям и условиям, установленным законодательством. Поэтому перед началом процесса продажи рекомендуется обратиться в банк и получить подробную информацию о требованиях и процедуре продажи акций с ИИС.

Получение прибыли от продажи и закрытие счета

Для получения прибыли следует выполнить следующие шаги:

- 1. Войти в свой личный кабинет на сайте банка или мобильном приложении.

- 2. Выбрать раздел «Инвестиции» или «ИИС».

- 3. Найти все активные инвестиционные инструменты на своем ИИС и выполнить продажу.

- 5. Подтвердить операцию и дождаться ее выполнения.

После получения прибыли и закрытия ИИС, инвестор может использовать средства на свое усмотрение: для потребительских нужд, дальнейших инвестиций или других финансовых операций.

Помимо продажи всех инвестиционных инструментов, также возможно закрытие ИИС без продажи активов. В этом случае клиент банка может запросить перевод инвестиционных инструментов на другой брокерский счет, если такая услуга предоставляется банком. Для этого необходимо обратиться в службу поддержки банка и оформить соответствующую заявку.

Закрытие ИИС и получение прибыли – простой и удобный способ завершить инвестиционную деятельность. Благодаря официальным процедурам и возможностям банка, инвестор может быстро и безопасно вывести свои инвестиции и получить доход от продажи инструментов.

Перевод акций на другой брокерский счет

Если вы решили закрыть Индивидуальный инвестиционный счет (ИИС) в ВТБ, одним из способов вернуть инвестиции может быть перевод акций на другой брокерский счет. Такой перевод позволит сохранить акции и продолжить инвестировать с ними на другой платформе.

Перевод акций на другой брокерский счет осуществляется следующим образом:

| Шаг | Описание |

|---|---|

| 1 | Выберите другой брокерский счет, на который хотите перевести акции. Обратитесь к брокеру и узнайте о процедуре перевода акций. |

| 2 | Подготовьте необходимые документы для перевода акций. Это может быть заявление на перевод акций, копия паспорта и другие документы, которые может запросить брокер. |

| 3 | Свяжитесь с ВТБ и узнайте о процедуре перевода акций. Вам могут потребоваться дополнительные документы или согласие банка. |

| 4 | Заполните заявление на перевод акций в ВТБ, приложите необходимые документы и предоставьте их в банк. Уточните сроки и условия перевода. |

| 5 | Дождитесь обработки заявления и подтверждения перевода акций на другой счет. Не забудьте уведомить нового брокера о переводе акций. |

Перевод акций на другой брокерский счет может занять некоторое время. Учтите все условия и комиссии, связанные с переводом акций, чтобы сделать правильный выбор.

Перенос инвестиций на другую платформу для управления активами

Если вы решили закрыть Индивидуальный инвестиционный счет (ИИС) в ВТБ и хотите продолжить инвестировать свои средства, у вас есть возможность перенести инвестиции на другую платформу для управления активами. Это может быть другой брокер или банк, который предлагает аналогичные услуги.

Перенос инвестиций на другую платформу может быть полезным, если вам неудобно работать с ВТБ или если вы хотите получить более выгодные условия для инвестирования. Перенос может быть осуществлен путем продажи активов на ИИС в ВТБ и последующей покупки аналогичных активов на новой платформе.

Однако, перед тем как перенести инвестиции, необходимо учесть некоторые моменты:

- Проверьте условия переноса инвестиций на выбранную платформу. Возможно, на новой платформе есть некоторые ограничения или требования к минимальной сумме инвестиций.

- Обратитесь к специалисту или консультанту, чтобы получить профессиональные рекомендации по переносу инвестиций. Они помогут вам с выбором подходящей платформы и подскажут, какие активы и в каких ситуациях следует продавать.

Перенос инвестиций на другую платформу может быть необходимым шагом для достижения ваших финансовых целей. Не забывайте, что любые решения по управлению активами должны быть обдуманными и основаны на вашей собственной финансовой ситуации и инвестиционной стратегии.

Использование активов для других финансовых целей

Закрытие Индивидуального инвестиционного счета (ИИС) в ВТБ не всегда означает окончательное распределение средств. В некоторых случаях можно использовать активы, полученные из закрытия ИИС, для достижения других финансовых целей.

Один из способов использования активов – инвестирование их в другие финансовые инструменты. В случае, если вы получили прибыль от закрытия ИИС, можно рассмотреть возможность вложить эти средства в акции, облигации, валютные пары или другие инструменты на рынке. При этом следует учитывать и анализировать риски и доходность каждого конкретного инструмента, чтобы принимать обоснованные инвестиционные решения.

Еще одним вариантом использования активов является покупка недвижимости или других материальных активов. Если вы владеете достаточными средствами, можно рассмотреть возможность приобретения квартиры, дома, земельного участка или коммерческой недвижимости. При этом стоит провести детальный анализ рынка недвижимости и учитывать финансовые возможности и риски данного вида инвестиций.

Также можно использовать активы для погашения долгов или вложить средства в свое образование или бизнес-проект. Погашение долгов позволит избавиться от финансовых обязательств и улучшить свою кредитную историю. В свою очередь, инвестирование средств в образование или бизнес-проект может способствовать улучшению профессиональных навыков и повышению доходности в долгосрочной перспективе.

Важно помнить, что использование активов для других финансовых целей не всегда гарантирует прибыль или защиту вложений. Рынок финансовых инструментов и недвижимости нестабилен и может быть подвержен колебаниям и рискам. Поэтому, прежде чем использовать активы из закрытия ИИС, необходимо провести тщательный анализ и проконсультироваться с финансовыми экспертами или инвестиционными консультантами.

Привлечение средств на другие проекты или выплаты по займам

Закрытие Индивидуального инвестиционного счета (ИИС) в ВТБ не означает, что ваши средства должны оставаться без дела. Вы можете решить, куда направить деньги, которые были вложены в ИИС, чтобы получить дальнейшую доходность или осуществить выплаты по займам.

Одной из возможностей является привлечение средств на другие проекты. Вы можете рассмотреть различные варианты инвестирования, такие как вложение в ценные бумаги, облигации, фонды или стартапы. Такой подход позволяет вам распределить инвестиции и снизить риски, связанные с одним конкретным проектом. Рассмотрите внимательно возможности рынка и выберите наиболее подходящие варианты для своих финансовых целей.

В случае, если у вас есть активные займы или кредиты, вы можете использовать средства, полученные от закрытия ИИС, для осуществления выплат. Это может быть выгодным решением, особенно если ваша задолженность имеет высокую процентную ставку. Погашение займов позволит вам сэкономить на процентных платежах и раньше избавиться от финансовых обязательств.

Однако перед тем, как использовать средства после закрытия ИИС, не забудьте ознакомиться с условиями и ограничениями, которые предусмотрены вашими инвестиционными продуктами или займами. Убедитесь, что вы соблюдаете сроки погашения, а также оцените финансовые риски и возможные доходы от привлечения средств на другие проекты.