Содержание статьи

Показать

Скрыть

Относительно недавно появилась возможность оформить кредит через «Госуслуги». Это позволяет заемщикам ознакомиться с большим количеством банковских предложений и получить кое-какие преимущества. Какие именно и как взять кредит через «Госуслуги» — рассказываем в нашей пошаговой инструкции.

Что такое цифровой профиль и как он работает

Если раньше вся информация о человеке находилась в разных ведомствах и органах в бумажном виде, то с приходом цифровизации она стала доступна в электронном варианте. Данные из базы МВД, ФНС, Соцфонда, информация о паспорте (государственном и заграничном), свидетельстве о рождении, браках, разводах, смене имени и фамилии — словом, все, что о вас официально известно (в рамках закона), отражается в цифровом профиле.

Возможно это стало в том числе благодаря Единой системе идентификации и аутентификации (ЕСИА) — собственно, на ее основе и работает платформа. Чтобы воспользоваться цифровым профилем, вам понадобится лишь подтвержденная учетная запись на «Госуслугах».

С помощью цифрового профиля сейчас можно в том числе оформить кредит через «Госуслуги». Если вы являетесь клиентом банка, в котором собираетесь подать заявку на кредит через «Госуслуги», вам достаточно авторизации на сервисе. Тем, кто впервые обращается в финансовую организацию, придется пройти дополнительную идентификацию либо в офисе банка при личном визите, либо через биометрию.

После этого нужно дать согласие банку на доступ к персональной информации. Сделать это можно в разделе «Согласия и доверенности». Здесь вы увидите исчерпывающий список сведений, которые хочет узнать банк.

От банка к банку список необходимой информации может меняться. Клиент вправе выбрать, какие данные предоставлять, но в некоторых финансовых организациях этот выбор не предусмотрен.

С другой стороны, если вы не дадите согласие на предоставление какой-либо информации через цифровой профиль, банк попросит предоставить ее в бумажном виде. Так что разница только в удобстве и преимуществах использования цифрового профиля для заемщиков, среди которых можно выделить, например, ускорение процесса.

Цифровой профиль позволит сэкономить время за счет того, что вам не придется ходить по разным ведомствам, заверять копии документов, ждать справок. Банку будет достаточно проверить ваши данные, чтобы в кратчайшие сроки вынести решение по вашей заявке. Кроме того, в цифровом профиле просто не может быть поддельных документов, ошибки тоже исключены. Есть и другие преимущества.

Преимущества оформления кредита через «Госуслуги»

Давайте рассмотрим, какие есть плюсы, если подать заявку на кредит через «Госуслуги».

Безопасность

Все сведения, содержащиеся в цифровом профиле, хранятся в государственных информационных системах и передаются только по закрытым каналам, да и проверка данных происходит через госорганы. Соответственно, шансы на мошенничество заметно снижаются. Главное, помните, что никто не может запрашивать у вас логин и пароль от личного кабинета, а вы, в свою очередь, не должны их никому называть.

Прозрачность условий

При оформлении кредита через «Госуслуги» размер процентной ставки, вероятные комиссии, четкие сроки погашения и другие параметры займа прописываются заранее, так что никаких подводных камней в процессе выплаты кредита не всплывет.

Лояльные условия и бонусы

Клиентам, которые решили оформить кредит через «Госуслуги», банки предлагают привлекательные условия. Среди них более низкие процентные ставки и повышенная вероятность одобрения. Такая щедрость становится возможной из-за того, что использование «Госуслуг» сокращает время на проверку данных и снижает риски. Хотя, конечно, это еще не значит, что вам стопроцентно оформят займ по льготной ставке, но шансы на это определенно высоки.

Пошаговая инструкция по оформлению кредита через «Госуслуги»

«Госуслуги» — это не коммерческое предприятие, финансовых услуг портал не оказывает. Поэтому непосредственно на портале вы кредит не получите — работать вам в любом случае предстоит с банком. Далее рассмотрим, как оформить кредит через «Госуслуги», пошагово.

Шаг 1: Регистрация и создание подтвержденного профиля на портале «Госуслуги».

Для этого вам потребуется указать свои личные данные и подтвердить свою личность с помощью паспорта или другим установленным способом.

Шаг 2: Поиск кредитных предложений.

На этом этапе вам предстоит изучить предложения разных банков и выбрать для себя наиболее выгодное.

Шаг 3: Заполнение заявки и автоматическая передача данных.

Когда определитесь с наиболее подходящим по условиям кредитом, откройте сайт нужного вам банка и выберите необходимый продукт. Перед оформлением заявки нужно будет пройти идентификацию — из предложенных вариантов выберите «Госуслуги». После этого вам останется ввести логин и пароль от аккаунта на «Госуслугах», компания запросит согласие на доступ к определенным данным из вашего профиля. Если вы согласны со всем перечнем, кликните «Предоставить».

Шаг 4: Проверка и подтверждение условий кредита.

Перед тем как отправить заявку на кредит в тот или иной банк, еще раз ознакомьтесь с условиями, на которых банк предоставляет займ. Если вас все устраивает, завершите оформление заявки и дождитесь ее одобрения.

Шаг 5: Получение одобрения и подписание договора.

Когда по вашей заявке будет принято положительное решение, вам останется согласовать время визита в банк для подписания всех необходимых документов. Как только подпишете, на ваш счет поступит необходимая сумма.

Какие данные передаются при оформлении через «Госуслуги»

Вообще, по закону банк имеет право запросить только те данные, которые необходимы для предоставления той или иной услуги. То есть в случае с оформлением кредита стандартный набор будет выглядеть так:

- Ф. И. О.;

- дата рождения;

- серия и номер паспорта;

- ИНН;

- СНИЛС;

- место регистрации и проживания;

- номер телефона;

- почтовый адрес;

- адрес электронной почты;

- информация о доходах и собственности.

Риски и меры предосторожности

Чтобы защитить свои данные при передаче через «Госуслуги», настройте вход с дополнительным способом подтверждения. Такая двухфакторная идентификация позволит защитить ваши данные на всех сайтах, куда можно войти по логину и паролю от «Госуслуг». С ней недостаточно будет ввести только логин и пароль — понадобится еще код, который придет в СМС, одноразовый код или биометрические данные в зависимости от того, какой способ подтверждения вы выберете в качестве повторного.

Также не помешает подключить уведомления о входе на электронную почту. После этого вы будете получать сообщения при каждом входе в свою учетную запись. Это может показаться спамом, но если вас взломают, вы быстро об этом узнаете и сможете оперативно принять меры.

Еще одна мера предосторожности — контрольный вопрос, который устанавливается в личном кабинете в разделе «Вход в систему». Это усложнит доступ мошенников к вашей учетке.

Избежать фишинга и других видов мошенничества также поможет элементарная внимательность. Обращайте внимание на адреса сайтов, на которые заходите. У «Госуслуг» он один — gosuslugi.ru. Сайтов с любыми другими вариантами написания адреса, пусть даже очень похожими, лучше избегать.

Помните, что ссылки от «Госуслуг» ведут только в личный кабинет, на конкретную услугу, другие разделы портала, сайты ведомств, правовые системы и формы заявлений, не переходите по подозрительным ссылкам и не открывайте присланные файлы, если не уверены в отправителе.

Как отслеживать заявку и получать одобрение быстрее

Статус заявки можно отследить в личном кабинете банка, в котором вы эту самую заявку и подавали. Если решение окажется положительным, банк сам выйдет на связь — вам придет сообщение или позвонит специалист организации. Но если все сроки уже прошли, а от кредитора ни слуху ни духу, обратитесь в службу поддержки банка.

Ускорить процесс получения кредита у клиентов вряд ли получится, поэтому остается только дожидаться решения, бесконечные звонки кредитору только отнимут время.

Оформите кредит выгодно

Получите персональные предложения от банков с высокой вероятностью одобрения

Возможность отказа в займе и что делать дальше

Отказать в кредите, оформленном через «Госуслуги», могут ровно по тем же причинам, что и при других способах подачи заявки. В частности, смотрят на показатель долговой нагрузки (ПДН). По словам эксперта Банки.ру Инны Солдатенковой, пока еще банки выдают кредиты людям с ПДН больше 50%, но риск отказа в этом случае вырастает, и в ближайшее время можно ожидать усиления этого тренда.

«Поскольку с 1 сентября произошел очередной раунд повышения макропруденциальных надбавок по необеспеченным потребительским кредитам, а с 1 октября ужесточились макропруденциальные лимиты по ним, — говорит Инна Солдатенкова. — В результате чего теперь банки могут выдавать еще меньше кредитов заемщикам с ПДН от 50% до 80%, а шансы получить кредит у заемщиков с ПДН более 80% стали минимальными».

Чтобы снизить вероятность отказа, Инна Солдатенкова рекомендует:

- привлечь платежеспособного созаемщика;

- уменьшить сумму кредита;

- увеличить срок кредитования.

При этом, как правило, банки наиболее лояльны при выдаче кредитов «своим» — зарплатным клиентам, вкладчикам, сотрудникам предприятий-партнеров.

«Поэтому одним из вариантов повышения одобрения кредита в условиях сложного рынка может стать оформление дебетовой карты либо вклада в этом банке, но следует иметь в виду, что банк должен видеть движение денежных средств по карте. Просто оформить и положить ее на полку не получится», — предупреждает Инна Солдатенкова.

Также на решение банка влияет кредитная история заемщика. И если вам отказали именно по этой причине, стоит задуматься о том, как ее улучшить и избавиться от накопленных долгов, прежде чем подавать заявку повторно.

Преимущества оформления кредитов через «Госуслуги»: главное

Задумываясь о том, как получить кредит через «Госуслуги», помните, что этот способ не гарантирует вам стопроцентного одобрения, но у него есть определенные преимущества перед стандартной процедурой подачи заявки:

- при кредитовании через «Госуслуги» банки могут быстрее обрабатывать заявки благодаря интеграции с государственными базами данных;

- заемщикам не придется предоставлять большой пакет документов — сведения уже доступны на «Госуслугах»;

- проверенные государством данные о заемщике повышают лояльность банка, что увеличивает шансы на одобрение кредита;

- также эта самая лояльность может отразиться в снижении процентных ставок;

- чтобы оформить кредит, не обязательно куда-то ехать — заявка подается онлайн.

Как оформить кредит и страховку через Госуслуги

Современные технологии позволяют получать многие услуги через Интернет – оформлять посылки, заказывать продукты на дом, оформлять карты и счета в банке. Не так давно у россиян появилась еще одна возможность – теперь можно оформлять кредит и страховой полис при помощи аккаунта на портале Госуслуги. Как именно это сделать, читайте в обзоре Бробанка.

Дата публикации: 20.12.22

5.8k

0

Высшее экономическое образование в Поволжском государственном университете сервиса. Более 8 лет сотрудничает с финансовыми порталами, исследует экономические рынки, банковскую деятельность, анализирует финансовые показатели. Выступает в качестве независимого эксперта и дает комментарии СМИ.

Открыть профиль

Цифровой профиль человека: что это и зачем он нужен

Многие из нас при получении разных государственных или муниципальных услуг сталкивались с огромным количеством неудобств. Например, с необходимостью рано вставать и приезжать в нужное ведомство в 6 часов утра, чтобы занять очередь, или с большим количеством народа в тесных коридорах, недовольством сотрудником, необходимостью сбора большого количества справок и т.д.

-

Цифровой профиль человека: что это и зачем он нужен

-

Преимущества цифрового профиля гражданина

-

Как оформить кредит или страховку через цифровой профиль

Первым шагом к повышению качества получения услуг стало создание портала Госуслуги, где в одном месте собрали наиболее востребованные у россиян услуги и сервисы. Здесь можно подать заявление на получение пособий, оформить выписку со счета Материнского капитала, запросить единовременную выплату, заказать справки и документы для работы, записаться на прием к врачу и т.д.

Но далеко не все услуги можно здесь получить, и к тому же, большую часть документов все равно приходится оформлять самостоятельно, и для каждого ведомства или приёма распечатывать бумаги отдельно. Чтобы облегчить жизнь россиян, еще в 2019 году Министерство цифрового развития, связи и массовых коммуникаций совместно с ЦБ РФ предложили создать для каждого гражданина цифровой профиль, и буквально в следующем году эта инициатива начала воплощаться в жизнь.

Цифровой профиль – это совокупность всех данных о гражданине, которые имеются в распоряжении государственных органов и гос.информационных систем, а также совокупность тех.средств, которые позволяют управлять этими данными. Именно такое определение можно встретить в законопроекте о Цифровом профиле (Постановление Правительства Р Ф от 3 июня 2019 г. № 710).

Если говорить более простым языком, то Цифровой профиль (ЦП) – это личные данные гражданина, которые хранятся в государственных информационных системах. По сути, это расширенная версия личного кабинета гражданина на портале Госуслуги.

Что здесь собрано:

- Личные данные гражданина;

- Реквизиты основных документов;

- Контактная информация;

- Информация о доходах;

- Информация о кредитной истории;

- Состояние пенсионного счета и т.д.

Сведения для цифрового профиля представляются на основе информации из баз данных ФНС, Росреестра, МВД, ПФР и т.д, в общей сложности в ЦП собрано около 30 типов сведений о гражданине. В профиле можно хранить личный архив документов, свободно запрашивать их и предоставлять доступ другим лицам или организациям.

Он создан для того, чтобы облегчить не только жизнь россиян, которые хотят получить определенные услуги в государственных и муниципальных ведомствах и учреждениях, но также и облегчить работу гос.органов и финансовых учреждений.

Преимущества цифрового профиля гражданина

Цифровой профиль – это действительно шаг в будущее для россиян, которые активно пользуются услугами различных организаций. Он позволяет хранить в одном месте все необходимые документы, и не распечатывать их для каждого визита или приема к специалисту.

Уже сейчас в профиле хранятся следующие документы:

- Паспорт гражданина РФ и сведения о ранее выданных паспортах;

- Удостоверения личности для иностранных граждан;

- Заграничный паспорт;

- Сведения о личном транспортном средстве;

- Водительское удостоверение;

- Свидетельство о рождении, браке и разводе;

- Свидетельство о смене ФИО;

- Свидетельство об отцовстве;

- Свидетельство о смерти;

- СНИЛС.

Владелец цифрового профиля может в любое время получить доступ к этим документам и сведениях из них. Это будет удобно, к примеру, если вы пришли на личный прием к специалисту, а важный документ забыли дома – можно будет через Интернет зайти в свой ЦП, и продиктовать нужные сведения.

Помимо документов, хранящихся в одном месте, в цифровом профиле также есть специальная платформа согласий. Можно дать согласие на выдачу кредита, выпуск и обслуживание банковских карт, запрос кредитной истории, оформление страховых услуг, а также предоставлении информации о доступных финансовых услугах.

Какие есть возможности и преимущества у цифрового профиля:

- Проверка кредитной истории. Банки, микрофинансовые компании, страховщики и другие организации могут получить все нужные сведения о клиенте, и проверить их. Увеличивается скорость получения и обработки данных, а значит, получить кредит или займ можно будет быстрее.

- Повышение вероятности одобрения кредитной заявки. Все данные и документы в цифровом профиле будут официальными, подтвержденными базами данных государственных ведомств. Вероятность предоставления поддельных документов заемщиком сводится к нулю, а значит, доверия к клиенту будет больше. Те заемщики, которые дадут доступ к своему ЦП, будет выше шанс на одобрение кредита, к тому же, ему могут снизить ставку.

- Отписка от банковских рассылок. Многие граждане при оформлении различных банковских продуктов дают согласие на использование своих личных данных, и, соответственно, попадают в списки рассылок. Они постоянно получают смс с выгодными предложениями, частота которых может раздражать. В цифровом профиле от всех этих подписок и рассылок можно отписаться.

- Использование личных документов в онлайн-режиме. Не нужно носить с собой бумажные версии документов, делать копии для приёма, распечатывать их и т.д. Можно все нужные данные узнать в своем смартфоне.

Для заемщика одно из самых главных преимуществ цифрового профиля – это возможность давать доступ к своим личным данным другим организациям, например, банкам или страховым компаниям, чтобы те смогли получить сведения о гражданине в режиме «одного окна». Это поможет не только сэкономить время и природные ресурсы, но также и упростит весь процесс оформления кредитных продуктов.

Услуги с использованием цифрового профиля предоставляют не все банки, а только наиболее крупные организации, которые уже прошли интеграцию с порталом Госуслуги. На конец 2021 года в список участников входили более 20 банков, в частности, Сбербанк, Райффайзенбанк, Совкомбанк, Дом.РФ и другие, а также 3 страховые компании, в 2022 году это количество было увеличено в несколько раз.

Как оформить кредит или страховку через цифровой профиль

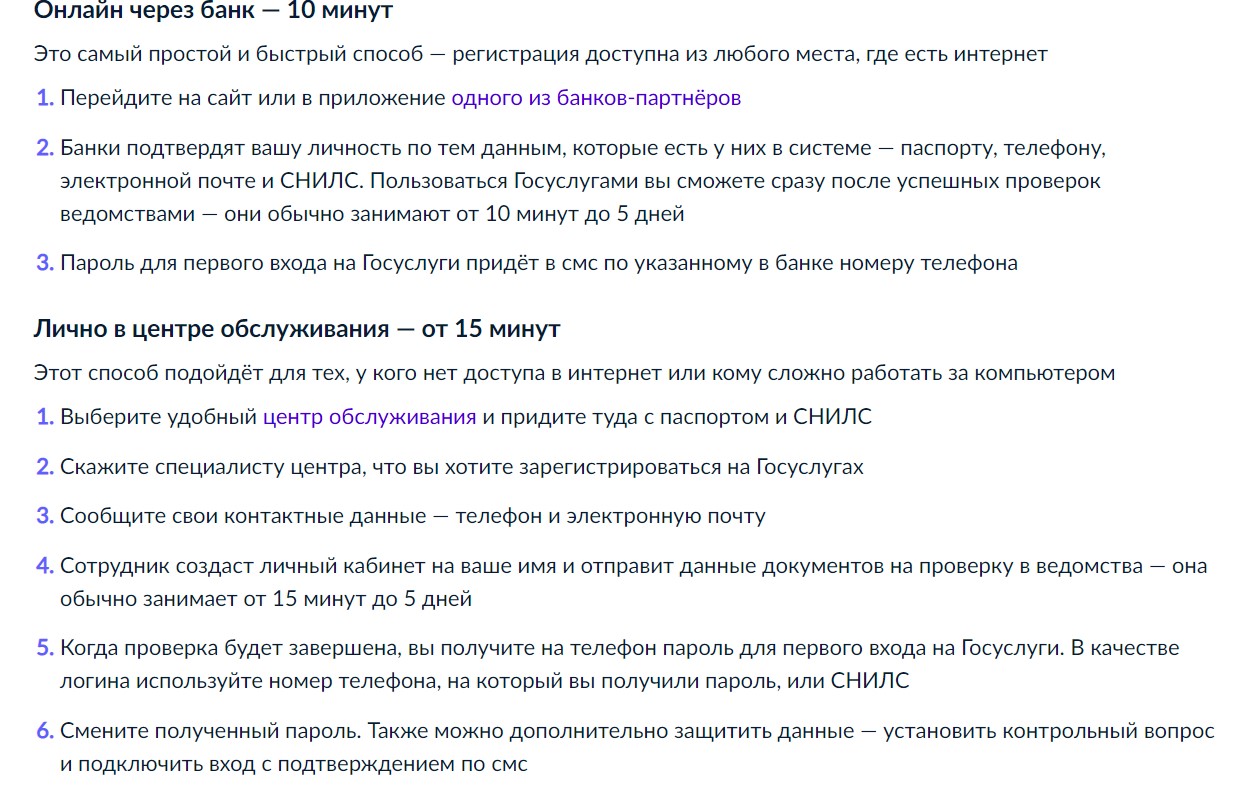

Чтобы получить возможность дистанционного использования своих данных и предоставления к ним доступу для получения финансовых и страховых услуг, нужно два условия. Первое – интеграция банка к сервисам платформы Госуслуги, а второе — наличие подтвержденной учетной записи на онлайн-портале. Если у вас её еще нет, то можно оперативно получить подтверждение в ближайшем центре обслуживания, например, в МФЦ или ПФР, либо же запросить его в онлайн-банкинге той кредитной организации, где у вас есть счета.

Если вы еще не являетесь клиентом хотя бы одного российского банка, то для получения кредита при помощи Цифрового профиля просто иметь личный кабинет на портале Госуслуги будет недостаточно. Нужно будет пройти дополнительную идентификацию в офисе банка, либо при помощи биометрии.

В тех банках и страховых компаниях, которые прошли интеграцию, будет установлен собственный порядок и условия для оформления финансовых продуктов. Уточнять его нужно будет непосредственно у сотрудника в отделении банка, по телефону горячей линии, либо изучить на сайте банкастраховщика.

Примерный порядок действий будет выглядеть так:

- Зайдите на сайт нужного вам банка, мфо или страховой организации, выберите нужный продукт. Например, кредит, кредитную карту, ипотечный кредит, займ или полис ОСАГО.

- Перейдите к заполнению заявки при помощи кнопки «Оформить» или «Заказать».

- Выберите вариант идентификации (авторизации) через Госуслуги.

- Введите логин и пароль от своего аккаунта, чтобы подтвердить вход в Личный кабинет.

- Изучите список согласий на получение доступа к определенным данным из вашего профиля, которые нужны компании. Если вы согласны, нажмите «Предоставить».

- Снова откроется форма заявки на услугу или продукт, который вы хотите получить. Поля будут заполнены автоматически из вашего цифрового профиля, проверьте корректность данных, и внесите те, которые не подгрузились автоматически.

- Подтвердите заявку и отправьте её на проверку.

- После этого вам остается только ждать решения финансовой или страховой организации. Учитывая, что все данные они возьмут из вашего цифрового профиля, и компаниям не нужно проверять подлинность ваших документов, решение придет буквально за несколько минут.

Какие еще функции портала Госуслуги могут быть полезны заемщику? Например, через свой Личный кабинет можно запросить выписку из индивидуального лицевого счета в ПФР, а также выписку из электронной трудовой книжки.

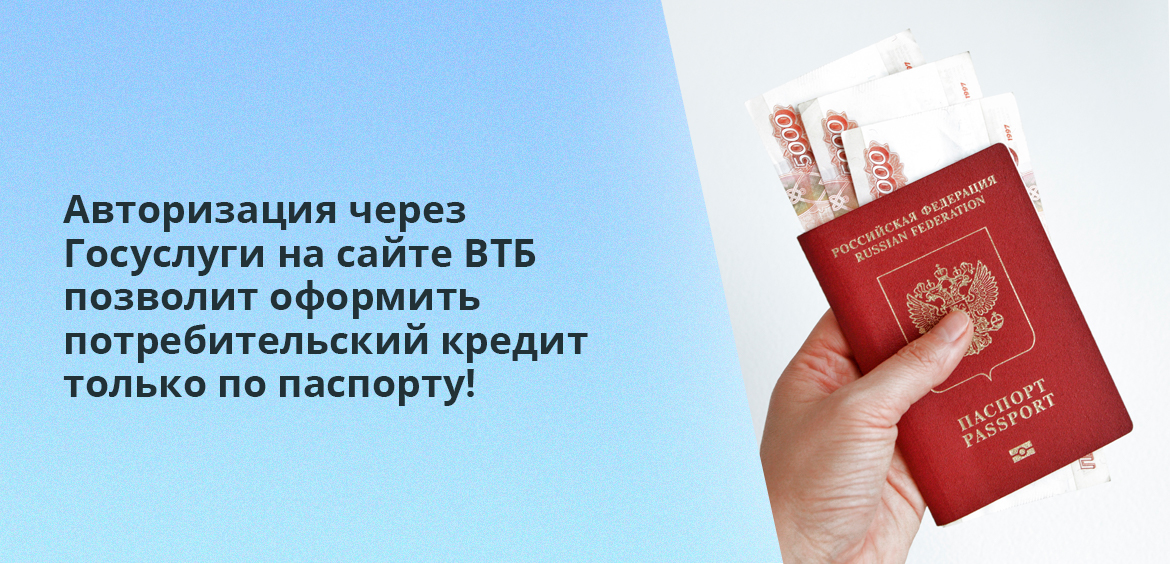

Эти документы используются для подтверждения дохода за последний год и трудовой занятости, и могут быть оформлены в режиме онлайн. Принимаются крупными банками страны, например, банком ВТБ при выдаче кредита. А если на сайте ВТБ авторизоваться через Госуслуги при подаче заявки на потребительский кредит, то единственный документ, который вам понадобится для оформления договора – это паспорт РФ.

Частые вопросы

Как взять кредит или оформить страховку на Госуслугах?

На самом портале Госуслуги нельзя оформить финансовые продукты, но можно загрузить сюда свои документы и личные данные, которыми смогут пользоваться банки и страховщики.

Как банки и страховщики получат доступ к данным клиента?

Для этого на портале Госуслуги создается цифровой профиль, в котором и содержится вся необходимая информация о гражданине и его документах.

Что такое цифровой профиль?

Это новая технология, которая представляет собой совокупность информации о гражданина на основе баз данных различных ведомств.

В чем преимущества использования цифрового профиля?

Банки, МФО, страховщики и другие организации быстро получают все нужные данные онлайн, и принимают решение по заявкам на кредит, страховые полиса и другие услуги буквально за пару минут. А владелец профиля может в любой момент получить доступ ко всем своим личным документам – паспорту, правам, СНИЛС, свидетельствам и т.д.

Безопасно ли пользоваться цифровым профилем и давать доступ к нему?

Да, если вы даете доступ крупной известной организации. Вы сразу видите те сведения, которые она запрашивает, и сами решаете, давать согласие или нет

Кредиты

Кредит через Госуслуги: можно ли оформить, в каком порядке и как защититься от мошенников

просмотров

Время чтения статьи 11 минут

- Оглавление

В интернете встречаются объявления о быстром оформлении кредитов и микрозаймов через Госуслуги. Рассказываем, действительно ли это возможно и стоит ли опасаться мошенничества.

Можно ли оформить кредит через Госуслуги

Госуслуги — это интернет-портал, созданный для облегчения взаимодействия граждан с органами власти. Он позволяет получить информацию о долгах, штрафах, пособиях, заказать справку, записаться на прием и многое другое. Но Госуслуги — это не кредитная организация. Портал не выдает кредитов и не позволяет оформить заявку на кредит в своей учетной записи.

При этом банки и МФО могут запрашивать доступ к вашему аккаунту на Госуслугах. Ниже расскажем, в каких ситуациях это возможно.

Доступ к учетной записи при оформлении займа

Федеральный закон № 115-ФЗ разрешает банкам, МФО, операторам связи, страховым компаниям и некоторым другим организациям предлагать пользователям авторизацию через Госуслуги. Это один из способов, которым клиент может подтвердить свою личность.

Этот вариант не должен быть единственным: пользователь может отказаться от предоставления доступа к учетной записи. В этом случае он может выбрать другие способы авторизации: например, зарегистрироваться и войти по логину и паролю.

Когда вы подаете кредитную заявку, банк также может запросить у вас доступ к учетной записи на Госуслугах. Это облегчит ему проверку потенциального заемщика. С помощью информации, которая хранится на портале, кредитор получит все необходимые данные — от размера зарплаты до имущества, которым вы владеете. В этом случае вы также можете отказаться от предоставления доступа к учетной записи.

Могут ли мошенники взять на вас кредит через Госуслуги

Мошенники стремятся получить персональную информацию, чтобы с ее помощью завладеть деньгами жертвы или оформить на нее заем. А на Госуслугах хранится все, что нужно злоумышленникам: от имени и паспортных данных до выписанных штрафов.

Мошенники регулярно взламывают учетные записи на Госуслугах и используют для этого разные способы.

Как мошенники получают доступ к вашему аккаунту

Вот самые распространенные методы, которые используют злоумышленники для взлома учетных записей:

-

Подбор пароля. Недобросовестные сотрудники разных компаний периодически продают базы данных, которые содержат персональную информацию граждан. Так преступники могут узнать логины пользователей на Госуслугах — телефонные номера и адреса электронной почты. После этого они могут попытаться подобрать пароль с помощью автоматизированной программы. Так как аккаунты на Госуслугах хорошо защищены, взломать их подбором пароля удается крайне редко. Но мошенники все равно пытаются.

-

Звонки от злоумышленников. Преступники звонят, представляются сотрудниками портала или банка, просят подтвердить информацию. В ходе разговора пользователь выдает персональные данные, а в некоторых случаях мошенникам удается убедить назвать логин, пароль и код из СМС.

-

Мошеннические сайты. На них предлагается авторизация через учетную запись на Госуслугах. Так к злоумышленникам попадают все данные, которые нужны для взлома. Обычно на мошеннические сайты ведут ссылки, которые преступники присылают в письмах и сообщениях. Пользователей заманивают конкурсами, выигрышами или просят зайти на сайт, чтобы подтвердить данные.

-

Фальшивые приложения. Преступники уведомляют, что старое приложение больше не действует, и просят установить новое. Пользователь устанавливает его и вводит свои данные. В этот момент злоумышленник может получить удаленный доступ к телефону жертвы. Он позволит заходить не только в учетную запись на Госуслугах, но и в другие приложения, в том числе банковские.

Что делать, если вас взломали

Если вы не можете войти на портал по паролю, значит, мошенники его сменили. Действуйте по инструкции:

-

Восстановите доступ. Это можно сделать на Госуслугах, если вы указали в контактах номер телефона и электронную почту, и у вас есть доступ хотя бы к одному из этих контактов. Если не получается, можно восстановить доступ онлайн через приложение банка или лично в центре обслуживания (МФЦ).

-

Войдите в личный кабинет и убедитесь, что в контактах указаны ваш номер телефона и адрес электронной почты. Если нет, сделайте скриншот указанных контактов и замените их на свои.

-

Защитите свой аккаунт. Настройте дополнительный способ входа — с помощью кода из СМС или биометрии. Также можно установить контрольный вопрос и подключить уведомления о попытках входа в систему по вашему логину. Последний способ позволит отслеживать попытки мошенников взломать учетную запись.

-

Выйдите из учетной записи на всех устройствах, кроме текущего: так вы отключите мошенников от вашего аккаунта. Это можно сделать в разделе «Безопасность».

-

Проверьте, как именно злоумышленники использовали аккаунт. Для этого перейдите в личный кабинет, выберите раздел «Профиль» → «Безопасность» → «Действия в системе». Если преступники предоставили МФО или банкам доступ к вашей учетной записи, вы увидите это в списке действий.

-

Свяжитесь со всеми банками и микрофинансовыми организациями, которые найдете в списке. Уточните у них, не было ли заявок от вашего имени. Объясните, что вашу учетную запись взломали, и вы не подавали никаких заявок.

-

Убедитесь, что на вас не взяли кредит. Для этого нужно проверить свою кредитную историю в БКИ. Список БКИ, которые хранят ваши данные, можно запросить на Госуслугах. Для этого нужно открыть раздел «Получение информации о хранении вашей кредитной истории» и направить запрос. После этого нужно обратиться в БКИ и запросить доступ к кредитной истории. Услуга доступна бесплатно дважды в год во всех БКИ.

-

Подайте заявление в полицию. Сообщите все данные, которые удалось узнать в контактной информации и в истории действий: IP-адреса, устройства и сервисы, на которых использовали ваши данные. Заявление нужно подать даже в том случае, если злоумышленники не успели оформить заем на ваше имя.

Что делать, если на ваше имя взяли кредит мошенники

Если на вас оформили заем, нужно сразу связаться с банком или МФО и сообщить, что это сделали злоумышленники. Далее направьте письменное заявление в двух экземплярах и лично отнесите в отделение кредитной организации. Сотрудник должен поставить отметки о получении на обеих копиях: одну оставить себе, вторую — отдать вам.

К заявлению нужно приложить доказательства о взломе вашей учетной записи на Госуслугах: сделайте скриншоты и распечатайте их. Также можно приложить копию заявления в полицию.

Банк (или МФО) рассмотрит ваше заявление, проверит приложенные документы и примет решение. Есть вероятность, что заем аннулируют и направят данные в БКИ. Но такие дела нередко доходят до суда.

Нужно ли оплачивать заем, который взяли мошенники

Если вы не оформляли заем, не нужно вносить ежемесячные платежи. В суде такие действия могут восприниматься как косвенное доказательство, что вы взяли кредит и пытаетесь отказаться от выплат.

Скорее всего, суд встанет на вашу сторону и заставит МФО аннулировать заем. Это возможно только в том случае, если вы действительно не принимали никакого участия в оформлении заявки: не приходили в кредитную организацию, не ставили подпись. В ситуациях, когда мошенники вынуждают жертву оформить кредит и отдать им деньги, суд встает на сторону банка. В этом случае кредит выплачивать нужно, и вернуть деньги получится только в том случае, если полиция найдет аферистов, а суд признает их виновными.

Как защитить учетную запись

Расскажем о способах, которые усложнят злоумышленникам взлом вашей учетной записи.

Дополнительный способ подтверждения при входе

Вы можете выбрать один из трех дополнительных способов подтверждения:

-

проверочный код по СМС;

-

одноразовый код (TOTP) в специальном приложении;

-

биометрия.

Чтобы настроить дополнительный способ подтверждения, нужно зайти в профиль и перейти в раздел «Безопасность» → «Вход в систему» → «Вход с подтверждением».

Даже если аферистам удастся узнать ваш пароль, они все равно не смогут войти в аккаунт, так как не смогут ввести проверочный код или подтвердить личность с помощью биометрии.

Контрольный вопрос

Ответ на контрольный вопрос не позволит злоумышленникам получить доступ к вашей учетной записи, если они попробуют взломать ее с помощью восстановления пароля. Чтобы настроить этот способ защиты, нужно:

-

Открыть пункт «Вход в систему» в разделе «Безопасность».

-

Найти пункт «Контрольный вопрос» и перевести переключатель напротив него в активное положение.

-

Выбрать один из доступных вопросов.

-

Написать ответ и запомнить или записать его. Посмотреть его позже будет невозможно.

-

Ввести пароль от учетной записи, чтобы подтвердить установку контрольного вопроса.

Если вы забудете пароль и контрольный вопрос, не получится восстановить доступ к Госуслугам онлайн. Для этого нужно будет прийти лично в центр обслуживания.

Уведомления о входе

Это последняя степень защиты, которая позволит сразу узнать о взломе аккаунта. Если злоумышленники войдут в вашу учетную запись, вы получите уведомление на электронную почту. Чтобы настроить защиту, нужно:

-

Перейти в раздел «Безопасность» → «Вход в систему».

-

Найти пункт «Уведомления о входе» и перевести переключатель напротив него в активное положение.

Вы будете получать уведомления о входах со всех устройств, в том числе и своего.

Другие способы защиты

Вот несколько дополнительных мер, которые помогут защитить свою учетную запись на Госуслугах:

-

Уникальный пароль. Многие используют один и тот же пароль для доступа к разным ресурсам — электронной почте, мессенджерам, интернет-магазинам и прочему. Это просто, но небезопасно. Если взломают ваш аккаунт на сайте, где требования к безопасности не очень высокие, то смогут добраться до учетной записи на Госуслугах и до личного кабинета в банке. Поэтому нужно использовать уникальные пароли для важных сервисов.

-

Отдельные контакты. На Госуслугах хранится самая важная информация, которая не должна попасть в руки аферистов. Поэтому рекомендуем завести для них отдельный номер телефона и адрес электронной почты. Не делитесь этими контактами, когда оформляете карты лояльности в магазинах и покупки в интернет-магазинах.

-

Отказ от входа через учетную запись на Госуслугах. На некоторых сайтах можно не регистрироваться, а зайти через другие сервисы. Даже если вы доверяете сайту, лучше всего пройти через регистрацию и создать новый аккаунт. Это дополнительно защитит ваши данные.

-

Защита от спама. Не открывайте письма и сообщения от незнакомых адресатов, не переходите по ссылкам и не скачивайте приложения из неофициальных источников. Это препятствует утечке паролей и личной информации.

Нужно также помнить о стандартных правилах безопасности: никому не сообщать пароли и коды из СМС. Документы (паспорт и СНИЛС) нужно показывать только представителям органов власти и сотрудникам банков.

Информация в статье актуальна на момент публикации. Финансовые условия могут изменяться. Пожалуйста, проверяйте актуальные данные на странице интересующего вас продукта. Банк не несет ответственности за использование устаревшей информации.

- Оглавление

Кpедит на любые цели

Рассчитайте кредит

Сумма кредита

от 51 000 ₽

до 4.2 млн. ₽

Срок кредита

1 год

2 года

3 года

4 года

5 лет

Расчет носит информационно-справочный характер

Другое по теме

Преимущества кредита через госуслуги в Локо

До 10 млн ₽

На любые цели на срок до 7 лет

Решение за 2 минуты

Быстро рассмотрим вашу заявку

Досрочное погашение — 0 ₽

Гасите кредит досрочно без комиссий

Как получить займ через госуслуги?

1

Заполните заявку

На сайте или в приложении

2

Дождитесь решения

Сообщим о решении сразу после заполнения заявки

3

Получите деньги

В нашем отделении, на счёт онлайн или доставкой в удобное место

Оформить онлайн-заявку на кредит через госуслуги

Полезная информация

Частые вопросы о получении кредита через госуслуги

| Сумма кредита |

до 10 000 000 рублей |

| Срок кредита |

до 7 лет |

| Гражданство |

РФ |

| Возраст |

От 21 года до 70 лет на момент окончания срока договора потребительского кредита |

| Наличие постоянного источника дохода |

Непрерывный стаж на текущем месте работы — более 3 месяцев, общий стаж работы — не менее 1 года (для неработающих пенсионеров неприменимо). Для Москвы и МО, Санкт-Петербурга и ЛО, Тюменской обл и Хабаровского края — 30 000 руб. Для остальных регионов — 20 000 руб. |

| Место жительства |

Для повторных клиентов[1]: Постоянная регистрация, фактическое проживание, адрес фактического места работы в любом регионе, кроме субъектов РФ, входящих в список исключений*** Для новых клиентов: Минимум один любой из адресов клиента (постоянная регистрация и/или фактическое проживание и/или адрес фактического места работы) в регионе присутствия Банка* или в субъекте РФ из списка дополнительных территорий**, остальные адреса — в любом субъекте РФ, кроме субъектов РФ, входящих в список исключений*** *регионы присутствия банка: г. Москва, г. Санкт-Петербург, Ивановская обл., Нижегородская обл., Красноярский край, Ярославская обл., Самарская обл., Ростовская обл., Челябинская обл., Пермский край, Воронежская обл., Тюменская обл., Новосибирская обл., Калининградская обл., Саратовская обл., Волгоградская обл., Омская обл., Приморский край, Свердловская обл., Республика Татарстан, Республика Башкортостан. **к списку дополнительных территорий, жителям которых доступны кредитные продукты банка, относятся: Московская обл., Ленинградская обл., Владимирская обл., Вологодская обл., Калужская обл., Красноярский край, Липецкая обл., Оренбургская обл., Рязанская обл., Тамбовская обл., Тверская обл., Томская обл., Тульская обл., Удмуртская Республика, Чувашская Республика, Республика Адыгея. ***Исключения: Чеченская Республика, Республика Дагестан, Республика Ингушетия, Кабардино-Балкарская Республика, Республика Северная-Осетия (Алания), Карачаево-Черкесская Республика, Республика Крым, город Севастополь, Донецкая Народная Республика, Луганская Народная Республика, Херсонская область, Запорожская область, Белгородская область, Курская область, Брянская область. [1] Клиент с любым действующим кредитным продуктом банка (открытым не менее 1 месяца назад, по которому внесен хотя бы один платёж) или закрытым кредитом с лимитом >0. |

| Документы |

Заявление-анкета |

|

Паспорт гражданина РФ |

|

| Документ, подтверждающий доход при сумме кредита от 100 000 руб. | |

| По результатам рассмотрения и анализа Заявления-анкеты банк вправе запросить предоставление дополнительных документов |

Без комиссии

- Интернет-банк

- Приложение

- Пополнить наличными в банкомате

- Пополнить наличными в отделении банка

С возможной комиссией*

- Переводом с карты любого банка

- Переводом из другого банка

- Сервис «Золотая Корона – Погашение кредитов»

*Зачисление денежных средств может происходить до 3 рабочих дней

КРЕДИТ ДО 20 000 000 РУБ. ТАРИФ «КРЕДИТ НАЛИЧНЫМИ ПОД ЗАЛОГ НЕДВИЖИМОСТИ» ОТ 500 000 ДО 20 000 000 РУБ., СТАВКА ОТ 27,5% ДО 29,5% ГОДОВЫХ, ПОЛНАЯ СТОИМОСТЬ КРЕДИТА ОТ 27,865% ДО 37,811% ГОДОВЫХ, СРОК 12–240 МЕС. ТАРИФ «КРЕДИТ НАЛИЧНЫМИ ПОД ЗАЛОГ АВТОМОБИЛЯ» ОТ 500 001 ДО 10 000 000 РУБ., СТАВКА ОТ 28,90% ДО 34,90% ГОДОВЫХ, ПОЛНАЯ СТОИМОСТЬ КРЕДИТА ОТ 30,881% ДО 34,873%, СРОК 36 – 84 МЕС. ТАРИФ «КРЕДИТ НАЛИЧНЫМИ БЕЗ ЗАЛОГА» ДО 5 000 000 РУБ., СТАВКА ОТ 32,90% ДО 46,90% ГОДОВЫХ, ПОЛНАЯ СТОИМОСТЬ КРЕДИТА ОТ 32,880 % ДО 46,868% СРОК 12 – 60 МЕС. СТАВКА ОПРЕДЕЛЯЕТСЯ БАНКОМ ИНДИВИДУАЛЬНО В УКАЗАННЫХ ИНТЕРВАЛАХ И ЗАВИСИТ ОТ РИСК-ПРОФИЛЯ ЗАЁМЩИКА. ЗАЁМЩИК ВПРАВЕ ДОСРОЧНО ПОГАСИТЬ КРЕДИТ С ПЕРВОГО МЕСЯЦА БЕЗ КОМИССИЙ, ОФОРМИТЬ СТРАХОВАНИЕ, ПРИОБРЕСТИ ДОПОЛНИТЕЛЬНЫЕ ПЛАТНЫЕ УСЛУГИ. КРЕДИТ ПРЕДОСТАВЛЯЕТСЯ НА УСМОТРЕНИЕ БАНКА. ПРЕДЛОЖЕНИЕ ДЕЙСТВУЕТ С 31.03.2025 ДО УТВЕРЖДЕНИЯ БАНКОМ НОВЫХ УСЛОВИЙ. НЕ ЯВЛЯЕТСЯ ПУБЛИЧНОЙ ОФЕРТОЙ. КБ «ЛОКО-БАНК» (АО). ГЕНЕРАЛЬНАЯ ЛИЦЕНЗИЯ БАНКА РОССИИ №2707.

Размер процентной ставки и сумма кредита для каждого заёмщика определяются банком индивидуально.

- Отсутствие комиссий. Если вам потребуется досрочно погасить задолженность, штрафы и комиссии не будут начислены. Это позволит выгодно сократить переплату

- Срок договора до 5 лет. До получения можно выбрать любой удобный для вас срок

- Быстрое рассмотрение. Все заявки рассматриваются максимально быстро, но иногда процесс занимает до 2 дней

- Быстрая отправка заявки. Отправить онлайн-заявку можно в любое время, анкеты рассматривают круглосуточно

- Аннуитетные платежи. Весь долг делится на равные части ― каждый месяц оплачивается одинаковая сумма. Так удобнее рассчитывать и планировать бюджет

- Удобное погашение. Можно выбрать любой удобный способ ― онлайн в мобильном банке, в банкоматах или в кассе Локо-Банка

Чтобы уменьшить ставку и получить кредит наличными на более выгодных условиях, стоит рассмотреть вариант добавления залога ― автомобиля или недвижимости. Залог повысит обеспеченность задолженности.

Подать заявку и получить потребительский кредит на любые цели может каждый клиент ― физическое лицо, которое соответствует следующим требованиям:

- гражданство РФ;

- возраст ― от 21 года на дату подачи заявки и до 70 лет на момент полной выплаты долга;

- стаж работы на последнем месте не менее 3 месяцев, общий ― не менее 1 года (не применяется для неработающих пенсионеров).

Прежде чем подавать заявку и получить деньги на любые цели, можно бесплатно открыть кредитный калькулятор онлайн и рассчитать ежемесячный платёж онлайн.

Есть несколько причин, по которым могут отказать в кредитовании:

- недостаточный уровень дохода. Если после одобрения заявки клиенту придётся отдавать больше половины дохода на платежи, кредит наличными могут не одобрить;

- просроченные задолженности по другим кредитам и займам. Если по любым другим договорам человек не вносит деньги вовремя, это говорит о нём, как о неблагонадёжном клиенте;

- несколько открытых неиспользуемых кредиток. Каждая кредитная карта отображается в кредитной истории. Даже если она не используется сейчас, для банка она считается ещё одним потенциальным долгом;

- неверно заполненная заявка. Если в заявке есть ошибки в ФИО, доходе, занятости или других полях, это может стать причиной отказа в выдаче. Проверьте заполненную информацию перед отправлением.

Чтобы оформить кредит наличными, оставьте онлайн-заявку на сайте и дождитесь звонка нашего специалиста. Проконсультироваться по вопросам кредитования можно по телефону 8 (800) 250-50-50

Обычно зачисление кредита происходит в течение 2 минут после подписания кредитного договора, но может потребоваться и больше времени. Максимальный срок зачисления — 1 рабочий день.

Если кредит выдается под залог недвижимого имущества, то зачисление кредита происходит в течение 1 рабочего дня после регистрации залога в Росреестре.

Бесплатные способы погашения кредита:

- наличными денежными средствами в отделении ЛОКО-Банка;

- безналичным переводом со счета, открытого в ЛОКО-Банке, в том числе через мобильное приложение или интернет-банк;

- наличными денежными средствами через банкоматы ЛОКО-Банка;

- переводом через Систему быстрых платежей.

Альтернативные способы погашения кредита (с возможным взиманием комиссии):

- безналичным переводом из другого банка;

- через сервис «Золотая Корона – Погашение кредитов».

В случае, если на вашем счёте достаточно средств, то они будут списаны автоматически в ближайший рабочий день, следующий за выходным днём

Информацию по вашей задолженности, в том числе просроченной, можно посмотреть в приложении или интернет-банке. Если у вас есть просроченная задолженность, рекомендуем погасить её как можно скорее.

- В приложении: перейдите в карточку кредитного продукта. На вкладке Кредит будет представлена вся информация о задолженности, в том числе сведения о возможной просроченной задолженности.

- В интернет-банке: в разделе Кредиты выберите Кредитный договор. На вкладке Информация будут представлены сведения о задолженности, в том числе о возможной просроченной задолженности.

За несвоевременное погашение взимается неустойка в размере 0,05%. Начисляется ежедневно на сумму просроченной задолженности. Этот период начинается с даты, следующей за датой наступления ежемесячного платежа, и заканчивается в дату погашения просроченной задолженности по договору.

Узнать больше

Такой возможности нет. Но если вы хотите быстрее погасить кредит, вы можете сделать частичное досрочное погашение через приложение или интернет-банк.

- В приложении: перейдите в карточку кредитного продукта. На вкладке Кредит нажмите Погасить досрочно

- В интернет-банке: в разделе Кредиты выберите Кредитный договор и нажмите Частичное досрочное погашение

Да, вы можете перенести дату ежемесячного платежа по кредиту на более удобную. Если с момента подачи заявления до планового ежемесячного платежа остается более 14 календарных дней, услуга предоставляется в текущем процентном периоде. Если менее 14 календарных дней — в следующем процентом периоде.

Услуга предоставляется заёмщикам, не имеющим текущей просроченной задолженности и не ранее, чем после погашения первого очередного платежа по графику платежей. При этом общий срок кредитования не меняется.

Возможность установить удобную дату платежа предоставляется по заявлению заёмщика не более 3 раз за весь срок кредита.

Заёмщику предоставляется уточнённый график платежей с указанием полной стоимости кредита 10% от суммы ежемесячного платежа, но не менее 2 000 рублей.

Для переноса платежа заёмщик может подать заявление в приложении, интернет-банке или в отделении Локо. Услуга платная, а её стоимость определяется тарифами банка.

- В приложении: в меню на главном экране перейдите в чат и напишите соответствующее обращение специалисту поддержки

- В интернет-банке: в правом нижнем углу экрана нажмите кнопку чата и напишите сотруднику Локо

Да, если оформить частично досрочное погашение кредита, в результате которого уменьшится сумма платежа. Это можно сделать через приложение или интернет-банк.

- В приложении: перейдите в карточку кредитного продукта. На вкладке Кредит нажмите Погасить досрочно

- В интернет-банке: в разделе Кредиты выберите Кредитный договор и нажмите Частичное досрочное погашение

Также можно воспользоваться услугой «Снижение суммы платежа». Услуга платная, а её стоимость определяется тарифами банка.

Если вам сложно погашать кредит, вы можете воспользоваться программами реструктуризации, пролонгации, установления льготного периода или оформить

рефинансирование кредита.

Также Локо-Банк может предоставить кредитные каникулы заёмщикам, у которых ежемесячный доход снизился на 30% или более по сравнению со среднемесячным доходом (совокупным среднемесячным доходом всех заёмщиков), рассчитанным за 12 месяцев, предшествующих месяцу обращения заёмщика.

Если у вас возникли трудности с погашением кредита, воспользуйтесь нашими программами реструктуризации, пролонгации, установления льготного периода или рефинансированием кредита.

Также Локо-Банк может предоставить кредитные каникулы заёмщикам, у которых ежемесячный доход снизился на 30% или более по сравнению со среднемесячным доходом (совокупным среднемесячным доходом всех заёмщиков), рассчитанным за 12 месяцев, предшествующих месяцу обращения заёмщика.

Вы можете погасить кредит полностью или частично с уменьшением суммы платежа или срока кредита. Это можно сделать через приложение или интернет-банк.

- В приложении: перейдите в карточку кредитного продукта. На вкладке Кредит нажмите Погасить досрочно

- В интернет-банке: в разделе Кредиты выберите Кредитный договор и нажмите Частичное досрочное погашение

Да, можно.

Рефинансирование доступно для всех заёмщиков по следующим видам кредитов: потребительский кредит, кредит под залог автомобиля, кредит под залог недвижимости.

Также существуют определённые требования к заемщику:

- отсутствует просроченная задолженность и действующий реструктурированный кредит;

- за последние 3 месяца заёмщик оформил не более 1 кредитного продукта, а также имеет минимум 1 совершенный платёж по кредиту без просрочки

- доля рефинансируемой задолженности составляет не менее 20% от суммы кредита.

Для рефинансирования кредита оставьте заявку здесь.

Нет, Локо-Банк оформит вам 1 общий кредит и переведёт по указанным вами реквизитам денежные средства для погашения других кредитов. Для завершения рефинансирования вы должны самостоятельно обратиться в другой банк с заявлением о досрочном погашении кредита. Если этого не сделать, проценты по таким кредитам продолжат начисляться.

Важно! Для исключения повышения процентной ставки по оформленному кредиту вам необходимо в течение 60 дней после выдачи кредита предоставить в Локо-Банк документы, подтверждающие закрытие рефинансируемого(-ых) кредита(-ов).

Для рефинансирования кредита оставьте заявку здесь.

Локо-Банк оформит вам 1 общий кредит и переведёт по указанным вами реквизитам денежные средства для погашения других кредитов. Для завершения рефинансирования вы должны самостоятельно обратиться в другой банк с заявлением о досрочном погашении кредита. Если этого не сделать, проценты по таким кредитам продолжат начисляться.

Для рефинансирования кредита оставьте заявку здесь.

Да, можно с помощью рефинансирования кредитов. Объединение нескольких обязательств в один кредит упрощает проведение выплат.

Для рефинансирования кредита оставьте заявку здесь.

В соответствии с действующим законодательством Российской Федерации, начиная с 1 марта 2025 года, физические лица получают право на безвозмездное установление запрета на выдачу им потребительских кредитов и займов. Указанная мера реализуется посредством внесения соответствующей отметки в кредитную историю заемщика.

Важно отметить, что установленный запрет не распространяется на следующие виды кредитных продуктов:

- договоры ипотечного кредитования;

- кредитные соглашения, обеспеченные залогом транспортного средства;

- основные образовательные кредиты с государственной поддержкой, выдаваемые в соответствии с Федеральным законом “Об образовании в Российской Федерации”.

Для реализации данного права заемщику необходимо подать соответствующее заявление в установленном порядке. Действие запрета вступает в силу после его фиксации в кредитной истории гражданина и распространяется на все кредитные организации и микрофинансовые учреждения, за исключением вышеуказанных исключений.

В соответствии с действующим законодательством, заёмщик имеет право установить или снять запрет на выдачу потребительских кредитов следующими способами:

- Подача заявления:

- посредством портала государственных услуг Российской Федерации (в электронной форме)

- через многофункциональный центр предоставления государственных и муниципальных услуг (при наличии технической возможности)

Заявление подлежит направлению во все аккредитованные бюро кредитных историй.

В случае отклонения заявления о внесении или снятии запрета, заёмщик получает уведомление с указанием причин отказа.

Сроки внесения соответствующих изменений в кредитную историю регламентируются положениями Федерального закона «О кредитных историях».

При удовлетворении заявления о запрете или снятии запрета, заёмщик получает уведомление, содержащее:

- дату установления запрета

- дату снятия запрета (при наличии)

Уведомление направляется заёмщику следующими способами:

- через портал государственных услуг

- через многофункциональный центр (на бумажном носителе)

Данный порядок обеспечивает возможность контроля заёмщиком своей кредитной истории и предотвращения неправомерных действий по получению потребительских кредитов.

Виды устанавливаемого запрета:

- Полный запрет — на заключение договоров любым способом (очным и дистанционным)

- Частичный запрет — только на дистанционный способ заключения договоров

Сфера применения запрета:

Запрет распространяется на все виды потребительских кредитов (займов), за исключением:

- Ипотечных кредитов

- Кредитов под залог транспортного средства

- Образовательных кредитов с государственной поддержкой

Срок действия и порядок снятия:

Установленный запрет действует бессрочно до момента подачи заявления о его снятии.

Обязанности банков:

С 1 марта 2025 года кредитные организации обязаны:

- Проверять наличие запрета в кредитной истории заемщика

- Запрашивать ИНН заемщика для проведения проверки

- Отказывать в выдаче кредита при наличии запрета или невозможности проверки ИНН

Правовые последствия нарушения запрета:

При заключении договора потребительского кредита (кроме исключений) вопреки установленному запрету:

- Обязательства заемщика по такому договору не подлежат исполнению

- Информация о таком договоре подлежит аннулированию по заявлению заемщика

- Срок аннулирования — 10 рабочих дней с момента подачи заявления

Госуслуги — это популярный многофункциональный онлайн-сервис среди россиян. Его возможности постоянно расширяются, что делает его одним из самых посещаемых сайтов в российском сегменте интернета.

Важная функция сервиса — удобная и надёжная идентификация пользователей, которая позволяет не только получать государственные услуги, но и использовать сайт для других целей. Одной из таких возможностей стало оформление займов и кредитов через аккаунт на Госуслугах.

Взять кредит через портал «Госуслуги» очень просто. Чтобы получить кредит в Локо-Банке, вам не нужно посещать отделение и тратить время на оформление документов.

Для этого:

- войдите в свой профиль на портале «Госуслуги»;

- предоставьте доступ к данным;

- заявка будет заполнена автоматически, без дополнительных справок;

- вероятность одобрения увеличится;

- перед выдачей кредита мы свяжемся с вами по телефону.

Заполните заявку с авторизацией через Госуслуги и получите деньги онлайн или в отделении банка.

Без документов через Госуслуги

Преимущества кредита

Онлайн подтверждение дохода

Рассчитайте кредит на калькуляторе

Подберите комфортный ежемесячный платеж и низкую процентную ставку

Данный расчёт является предварительным и не является публичной офертой.

Предварительный расчет

Как получить наличные

1

Заполните заявку за 1 минуту

Понадобится паспорт или авторизация через Госуслуги

2

Дождитесь одобрения банка

Отправим смс с предварительным решением в течение 1 минуты

3

Получите деньги

онлайн на счет или наличными в отделении банка

Условия кредитования

Кредит через Госуслуги — популярный способ оформления, который значительно экономит время на посещение банка и бумажную волокиту. Для подачи заявки на кредит онлайн требуется только наличие личного кабинета на сайте Госуслуг. Оформить кредит без паспорта и справок о доходах стало возможно благодаря использованию этого ресурса. При заполнении заявки с авторизацией через Госуслуги персональные данные подтягиваются автоматически, надо только их проверить. Также нет необходимости загрузки скан-копий документов, таких как справка о доходах – они отправляются банку из ПФР.

Оформление заявки на кредит через Госуслуги имеет ряд преимуществ:

- ускоренная процедура без загрузки дополнительных документов;

- экономия времени на заполнение заявки;

- предоставление банку всей необходимой информации для оценки заёмщика онлайн;

- больше вероятность одобрения кредита.

Сумма кредита и итоговая процентная ставка определяются для каждого заемщика индивидуально в зависимости от платежеспособности, а также присоединения к программе добровольного коллективного страхования.

Документы для оформления кредита:

- паспорт РФ;

- справка о доходах – можно предоставить на выбор: 2НДФЛ, выписка из ПФР или справка по форме банка.

При оформлении заявки онлайн можно загрузить данные из Госуслуг. В этом случае заявка заполнится автоматически, появится возможность оформить кредит без справки о доходах, подтверждение дохода произойдет онлайн, что увеличит шанс одобрения кредита.

- Условия для действующих клиентов банка с ДБО

- Условия для новых и действующих клиентов банка без ДБО

- Условия для пенсионеров

Тарифы и документы

Вносить ежемесячные платежи или досрочно погасить кредит можно одним из способов:

- с карты на сайте, в мобильном и интернет-банке;

- переводом из другого банка по номеру телефона через СБП;

- в офисах банка;

- через системы денежных переводов Юнистрим;

- в отделениях Почты России;

- переводом из других банков.

Более подробная информация – в разделе Способы погашения кредита.

- физическое лицо, гражданин РФ;

- постоянная регистрация и место проживания — в регионе присутствия банка;

- возраст 21-70 лет на момент окончания срока кредита;

- трудовой стаж — не менее 1 года; 3 месяца на последнем месте.

Описание

Кредит через Госуслуги — популярный способ оформления, который значительно экономит время на посещение банка и бумажную волокиту. Для подачи заявки на кредит онлайн требуется только наличие личного кабинета на сайте Госуслуг. Оформить кредит без паспорта и справок о доходах стало возможно благодаря использованию этого ресурса. При заполнении заявки с авторизацией через Госуслуги персональные данные подтягиваются автоматически, надо только их проверить. Также нет необходимости загрузки скан-копий документов, таких как справка о доходах – они отправляются банку из ПФР.

Оформление заявки на кредит через Госуслуги имеет ряд преимуществ:

- ускоренная процедура без загрузки дополнительных документов;

- экономия времени на заполнение заявки;

- предоставление банку всей необходимой информации для оценки заёмщика онлайн;

- больше вероятность одобрения кредита.

Требования к заемщику

- физическое лицо, гражданин РФ;

- постоянная регистрация и место проживания — в регионе присутствия банка;

- возраст 21-70 лет на момент окончания срока кредита;

- трудовой стаж — не менее 1 года; 3 месяца на последнем месте.

Погашение кредита

Вносить ежемесячные платежи или досрочно погасить кредит можно одним из способов:

- с карты на сайте, в мобильном и интернет-банке;

- переводом из другого банка по номеру телефона через СБП;

- в офисах банка;

- через системы денежных переводов Юнистрим;

- в отделениях Почты России;

- переводом из других банков.

Более подробная информация – в разделе Способы погашения кредита.