Регулярная отчетность по НДС требует от бухгалтера особой внимательности и точного понимания порядка заполнения всех строк декларации. Неверно проставленные коды или нарушение контрольных соотношений могут послужить причиной отказа в приеме отчета, проведения камеральной проверки или привлечения к административной/налоговой ответственности.

ФАЙЛЫ

Скачать пустой бланк декларации по НДС .xlsСкачать образец заполнения декларации по НДС .xls

Регламент сдачи отчетности

Согласно Порядку заполнения декларации НДС, отчет обязаны заполнять и сдавать все плательщики налога на добавленную стоимость, а также налоговые агенты. При этом ФНС выделяет несколько способов сдачи декларации:

- в электронной форме: по ТКС, через личный кабинет на официальном сайте налоговой;

- в бумажном виде: по почте РФ, самостоятельно или через доверенное лицо на основании соответствующего документа.

Электронная версия декларация должна быть в формате .xml и соответствовать требованиям Приложения № 3 к Порядку заполнения отчета. Для корректной сдачи декларации следует использовать только актуальную версию отчета.

На составление отчета плательщику НДС или налоговому агенту дается 25 дней после завершения квартала. Таким образом, в 2023 году сдавать декларацию по НДС нужно:

- за 1 квартал ─ 25 апреля;

- за 2 квартал ─ 25 июля;

- за 3 квартал ─ 25 октября;

- за 4 квартал ─ 25 января 2024 года.

Состав декларации

В квартальной декларации по НДС необходимо заполнить 1, 3, 8 и 9 разделы, а в конце ─ титульный лист. В каждый блок необходимо включить соответствующую информацию:

- раздел 1 предназначен для отражения НДС к уплате либо к возмещению;

- в третьем разделе указывают расчет налоговой базы, суммы вычета и самого налога;

- в раздел 8 переносят данные из Книги покупок;

- в разделе 9 отражают данные из Книги продаж.

Главную страницу рекомендуют заполнять последней, так как в ней указывают количество листов из которых состоит отчет. А заранее этого узнать не получится. Хотя базовые данные можно внести и сначала, например, название ИНН, КПП и другие данные о компании.

Если же в квартале были операции, которые нужно указать в остальных блоках, то необходимо заполнить и их. Это разделы 2, с 4 по 7 и с 10 по 12, где указывают:

- в разделе 2 указывают НДС для организаций/ИП, имеющих статус налоговых агентов;

- разделы 4,5,6 заполняют при наличии хозяйственных операций по нулевой налоговой ставке или не имеющих подтвержденного статуса «нулевиков;

- в разделе 7 – указывают данные по освобожденным от НДС операциям;

- разделы 9 – 12 включают свод сведений из книги покупок, книги продаж и журнала выставленных счетов-фактур и заполняются всеми плательщиками НДС, применяющими налоговые вычеты.

Кроме того, существует упрощенная, или нулевая, версия отчета. В ней заполняют только титульник, ставя на остальных страницах прочерк. Ее необходимо сдавать в следующих случаях:

- осуществление в подотчетном периоде хозяйственных операций, не подлежащих обложению НДС;

- ведение деятельности за пределами российской территории;

- наличие производственных/товарных операций длительного периода действия – когда для окончательного выполнения работ требуется более полугода;

- субъект коммерческой деятельности применяет спецрежимы налогообложения (ЕСХН, ПСН, УСНО);

- при выставлении счета-фактуры с выделенным налогом налогоплательщиком, освобожденным от НДС.

При наличии указанных предпосылок суммы реализации по льготируемым видам деятельности проставляются в разделе 7 декларации.

Заполнение разделов декларации

Отчетный регламент по НДС должен соответствовать требованиям инструкции Минфина и ФНС, изложенной в приказе № ММВ-7-3/558 от 29.10.2014г. Причем использовать можно только унифицированный бланк декларации.

Титульный лист

Порядок заполнения главного листа декларации по НДС не отличается от правил, установленных для всех видов отчетности в ФНС:

- Данные об ИНН и КПП плательщика прописываются в верхней части листа и не отличаются от сведений в регистрационных документах.

- Налоговый период указывается кодовым обозначением, принятым для налоговой отчетности. Расшифровка кодов указана в приложении № 3 к Инструкции по заполнению Декларации.

- Код налоговой инспекции – декларация представляется в то подразделение ФНС, где плательщик зарегистрирован. Точная информация обо всех кодах территориальных налоговых органов обнародована на сайте ФНС.

- Наименование субъекта предпринимательской деятельности – в точности соответствует названию, указанному в учредительной документации.

- Код ОКВЭД – в титульном листе прописывается основной вид деятельности по статистическому коду. Показатель указан в информационном письме Росстата и в выписке ЕГРЮЛ.

- Контактный номер телефона, количество заполненных и передаваемых листов декларации и приложений.

На титульном листе проставляется подпись представителя плательщика и дата формирования отчета. В правой части листа отведено место для подтверждающих записей уполномоченного лица налоговой службы.

Раздел 1

Раздел 1 является итоговым разделом, в котором плательщик НДС сообщает о суммах, подлежащих уплате или возмещению по результатам бухгалтерского/налогового учета и сведениям из раздела 3 декларации.

В листе обязательно указывается код территориального образования (ОКТМО), где налогоплательщик осуществляет деятельность и состоит на учете. В строке 020 фиксируется КБК (код бюджетной классификации) по этому виду налога. Плательщики НДС ориентируются на КБК по стандартной деятельности – 182 103 01 00001 1000 110.

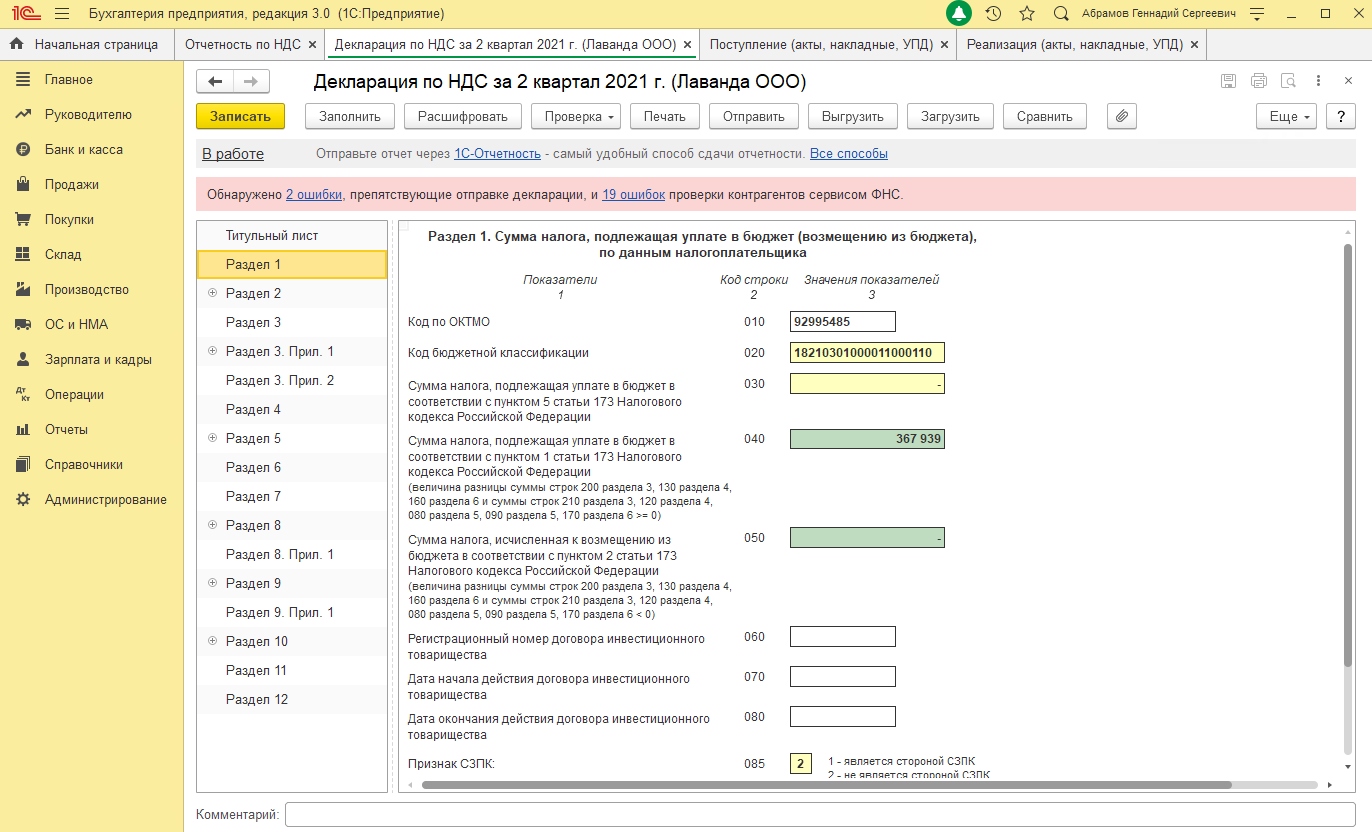

Внимание: при неточном указании КБК в декларации по НДС уплаченный налог не поступит на лицевой счет налогоплательщика и будет депонирован на счетах Федерального казначейства до выяснения принадлежности платежа. За просрочку уплаты налога будет начислена пеня.

Строка 030 заполняется только в том случае, если счет-фактура выставляется налогоплательщиком-льготником, освобожденным от НДС.

В строках 040 и 050 следует записать суммы, полученные по расчету налога. Если результат подсчета положительный, то сумма НДС к уплате указывается в строке 040, при отрицательном итоге результат записывается в строку 050 и подлежит возмещению из госбюджета.

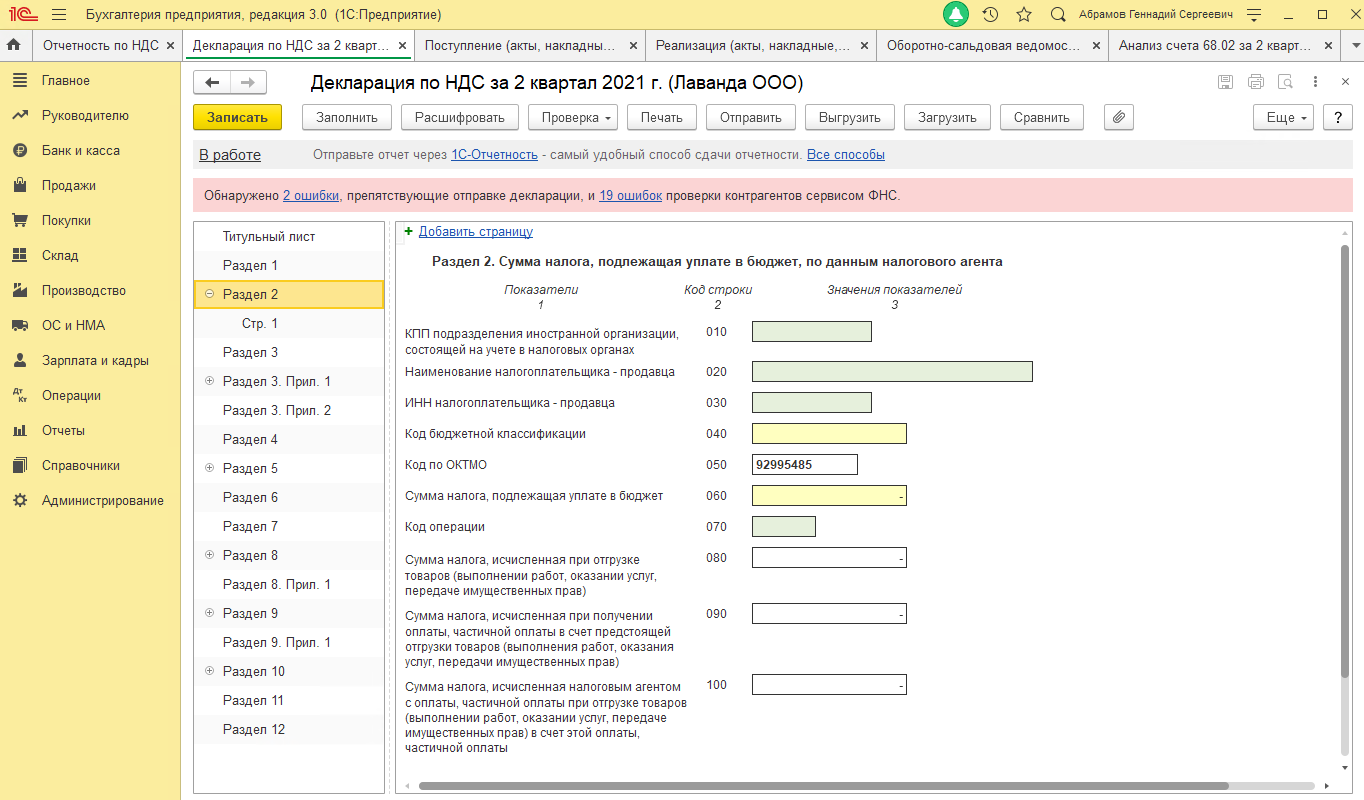

Раздел 2

Этот раздел обязаны заполнять налоговые агенты по каждой организации, в отношении которой они имеют этот статус. Это могут быть зарубежные партнеры, не уплачивающие НДС, арендодатели и продавцы муниципального имущества.

Для каждого контрагента заполняется отдельный лист раздела 2, где обязательно указывается его название, ИНН (при наличии), КБК и код операции.

При перепродаже конфиската или осуществлении торговых операций с иностранными партнерами налоговые агенты заполняют строки 080-100 раздела 2. Здесь указывают величину отгрузки и суммы, поступивших в качестве предоплаты. Итоговая сумма, подлежащая уплате налоговым агентом, отражается в строке 060 с учетом величин, проставленных в следующих строках – 080 и 090. Сумма налогового вычета по реализованным авансам (стр.100) уменьшает конечную сумму НДС.

Раздел 3

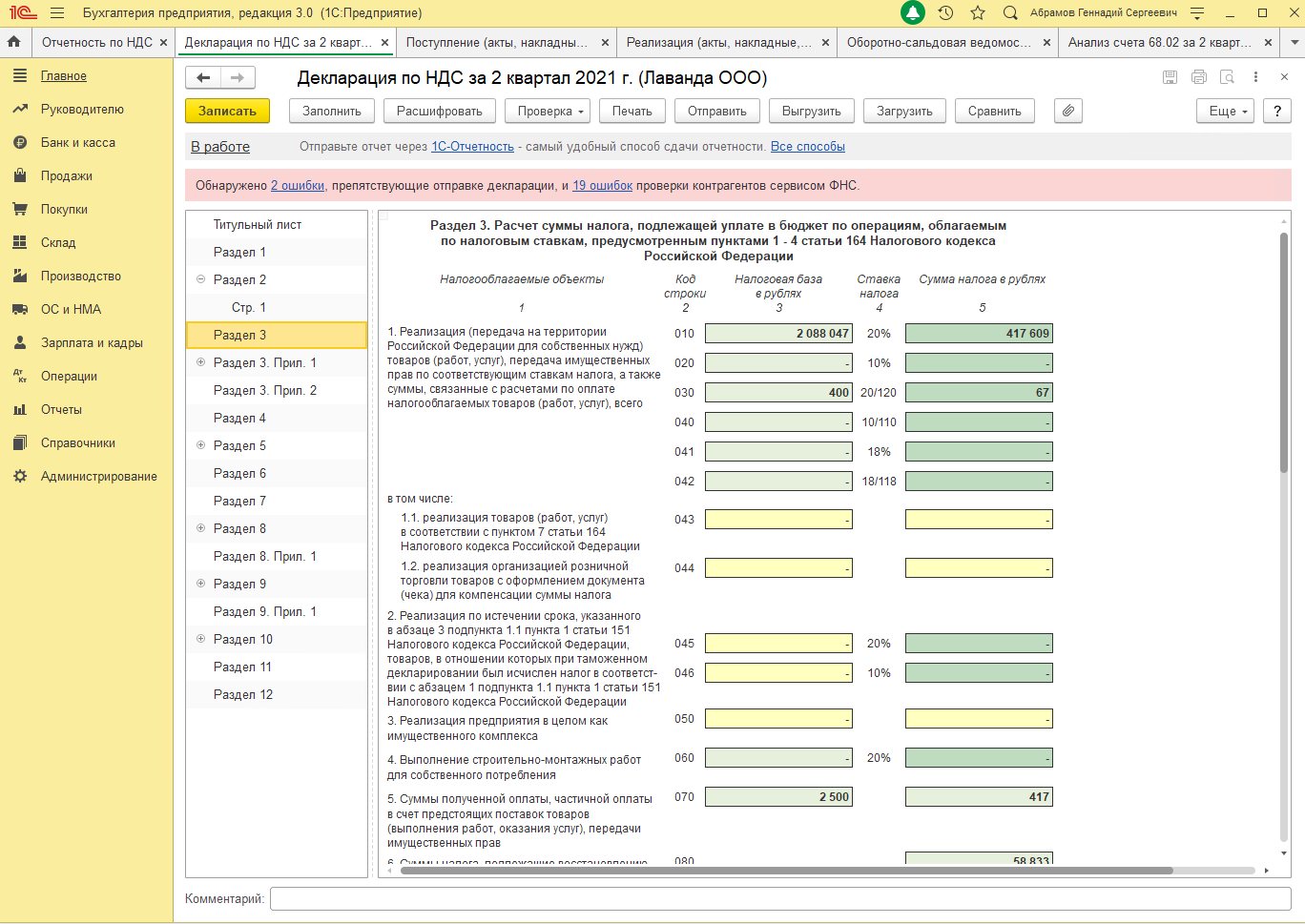

Основной раздел отчетности по НДС, в котором налогоплательщики совершают расчет подлежащего уплате/возмещению налога по предусмотренным законодательством ставкам, вызывает наибольшее количество вопросов у бухгалтеров.

Последовательное заполнение строк раздела выглядит следующим образом:

- В стр.010-040 отражается величина выручки от реализации (по отгрузке), облагаемой, соответственно, по применяемым налоговым и расчетным ставкам. Сумма, зафиксированная в этих строках, должна равняться величине дохода, учтенного на счете 90.1 и показанного в расчете налога на прибыль. При обнаружении расхождений показателей в декларациях фискальные органы затребуют пояснений.

- Стр. 050 заполняется в частном случае – когда продается организация, как комплекс учетных активов. База налогообложения в этом случае – балансовая стоимость имущества, умноженная на специальный поправочный показатель.

- Стр. 060 касается производственных и строительных организаций, ведущих СМР для собственных нужд. В этой строке воспроизводится стоимость выполненных работ, включающая в себя все реальные затраты, понесенные при строительстве или монтаже.

- Стр.070 – в графе «Налоговая база» в этой строке следут поставить сумму всех денежных поступлений, поступивших в счет предстоящий поставок. Сумма НДС рассчитывается по ставке 18/118 или 10/110, в зависимости от вида товаров/услуг/работ. Если реализация происходит в течение 5 дней после того, как предоплата «упадет» на расчетный счет, то эта сумма не указывается в декларации, как полученный аванс.

В разделе 3 необходимо проставить суммы НДС, которые, в соответствии с требованиями п. 3 ст. 170 НК РФ необходимо восстановить в налоговом учете. Это касается сумм, задекларированных ранее как налоговые вычеты по льготным основаниям – применение спецрежима, освобождение от обложения НДС. Восстановленные величины налога суммарно отражаются в стр. 080, с конкретизацией по строкам 090 и 100.

В строках 105-109 вводятся данные о корректировке сумм НДС в учете на протяжении подотчетного периода. Это может быть ошибочное применение пониженной налоговой ставки, неправомерное отнесение операций к необлагаемым или невозможность подтверждения нулевой ставки.

Общая величина начисленного НДС указывается в строке 110 и состоит из суммы всех показателей, отраженных в графе 5 строк 010-080, 105-109. Конечная цифра налога должна равняться сумме НДС в книге продаж по итогу оборотов за отчетный квартал.

Строки 120-190 (графа 3) посвящены вычетам, призванным сумму НДС к уплате:

- Величина вычетов по строке 120 формируется на основании полученных от контрагентов-поставщиков счетов-фактур и равна сумме НДС в книге покупок.

- Строка 130 заполняется по аналогии со стр. 070, но содержит данные от суммы налога, уплаченного поставщику, как предварительная оплата.

- Строка 140 дублирует строку 060 и отражает налог, исчисленный от суммы фактических издержек при проведении СМР для нужд налогоплательщика.

- Строки 150 – 160 относятся к внешнеторговой деятельности и составляют суммы НДС, уплаченные на таможне или начисленные на стоимость товаров, ввезенных в Россию из стран ТС.

- В строке 170 необходимо прописать размер НДС, ранее начисленный на поступившие авансы, если в отчетном квартале произошла реализация.

- Строка 180 заполняется налоговыми агентами и содержит величину НДС, указанную в строке 060 Раздела 2.

Результат от сложения сумм вычетов по всем законным основаниям фиксируется в строке 190, а строки 200 и 210 – итог от совершения арифметических действий между строками 110 гр.5 и 190 гр.3. Если результат от вычитания из начисленного НДС суммы вычетов будет положительным, то полученная величина отражается в строке 200, как НДС к уплате. В противном случае, если размер вычетов превышает рассчитанную сумму НДС, следует заполнить стр. 210 гр. 3, как НДС к возмещению.

Отраженные в строках 200 или 210 раздела 3 суммы налога должны попасть в строки 040-050 раздела 1.

В декларации по НДС предусмотрено заполнение двух приложений к разделу 3. Эти формуляры заполняются:

- По основным средствам, которые используются в не облагаемой НДС деятельности. Важное условие – налог по этим активам ранее был принят к вычету и теперь подлежит восстановлению в течение 10 лет. В приложении отражается индивидуально вид ОС, дата ввода в эксплуатацию, сумма, принятая к вычету за текущий год. Это приложение должно быть заполнено только в декларации за 4 квартал.

- По зарубежным компаниям, работающим на территории РФ через собственные представительства/филиалы.

Разделы 4, 5, 6

Указанные разделы подлежат заполнению только теми плательщиками, которые в своей деятельности используют право на применение нулевой ставки НДС. Отличие между разделами состоит в некоторых нюансах:

- Раздел 4 заполняется налогоплательщиком, который способен документально подтвердить правомерное использование ставки в 0%. В разделе 4 предусмотрено обязательно отражение кода хозяйственной операции, суммы полученной выручки и величины декларируемого налогового вычета.

- Раздел 6 заполняется в случаях, когда на дату представления декларации налогоплательщик не успел собрать полный пакет документов для подтверждения льготы. Необоснованные операции вносятся в раздел 6, но впоследствии могут быть приняты к возмещению и перенесены в раздел 4. Для этого необходимо наличие документации.

- Раздел 5 предстоит заполнить тем «нулевикам», которые ранее заявили вычет по документам, но получили право на применение льготной ставки только в данном отчетном периоде.

Важно: при наличии нескольких оснований по применению раздела 5 налогоплательщик должен заполнить раздельно каждый отчетный период, когда был заявлен вычет.

Раздел 7

Этот лист предназначен для передачи сведений по операциям, которые были совершены в отчетном квартале и, согласно ст. 149 НК РФ, освобождены от обложения НДС. Все задокументированные коммерческие действия группируются по кодам, которые поименованы в Приложении № 1 к действующей инструкции.

К категории операций, отражаемых в разделе 7, относятся и денежные суммы, поступившие на банковский счет налогоплательщика в счет готовящихся поставок.

Необходимо соблюсти только одно условие – изготовление продукции или претворение работ носит долговременный характер и будет завершено через 6 календарных месяцев.

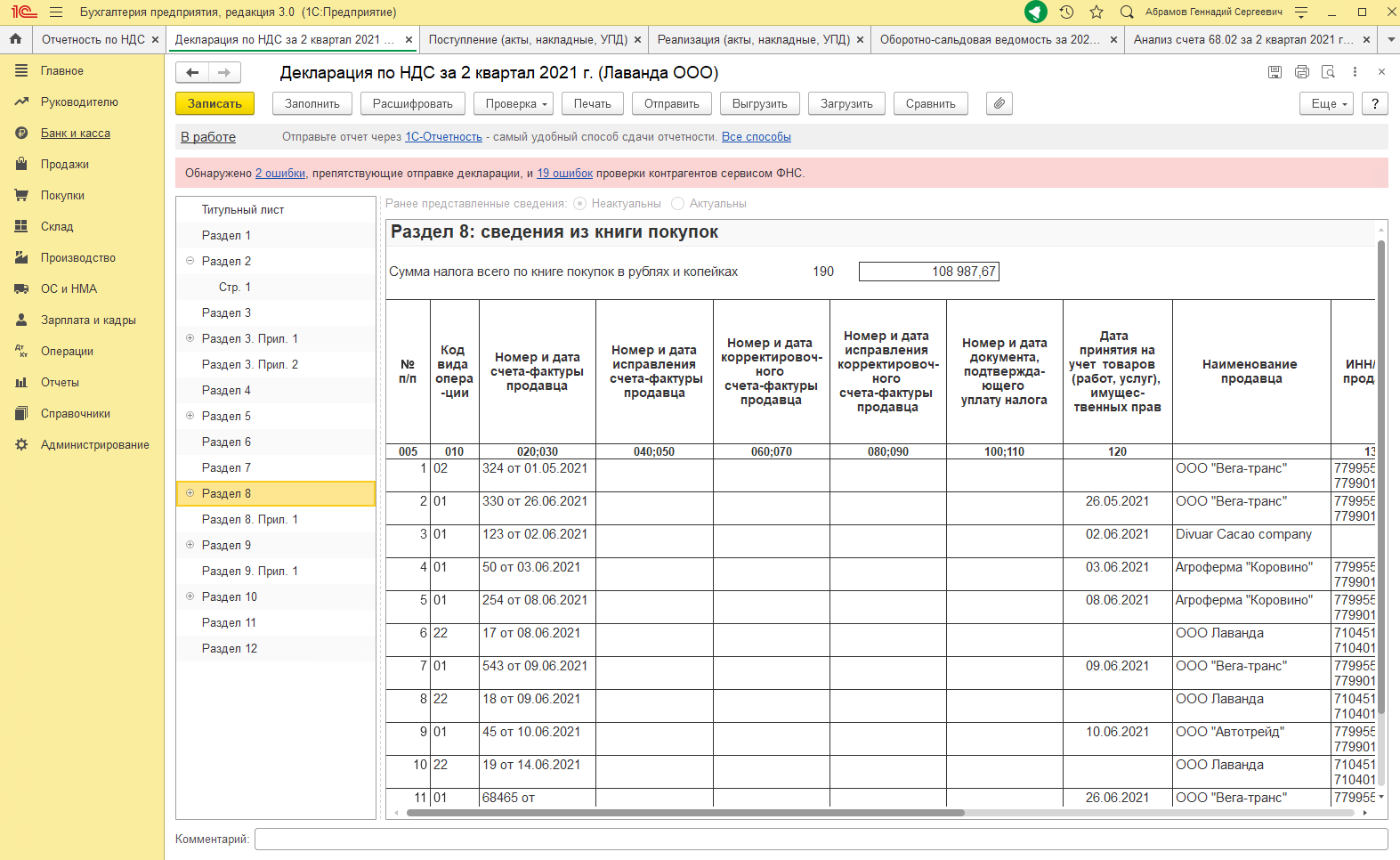

Разделы 8, 9

Относительно недавно появившиеся разделы предусматривают внесение в декларацию сведений, перечисленных в книге продаж/книге покупок за подотчетный период. Для того, чтобы фискальные органы могли автоматически провести камеральную проверку, в этих листах указываются все контрагенты, «попавшие» в налоговые регистры по НДС.

По регламенту в разделах 8 и 9 следует раскрыть информацию о поставщиках и покупателях (ИНН, КПП), реквизитах полученных или выданных счетах-фактурах, стоимостных характеристиках товаров/услуг, суммах выручки и начисленного НДС.

Важно: модули электронной отчетности дают возможность до сдачи декларации провести сверку данных разделов 8 и 9 с контрагентами. Иначе, в случае несоответствия данных в ходе перекрестной проверки в ИФНС суммы к вычету, не соответствующие книге продаж поставщика, могут быть исключены из расчета и сумма НДС к уплате возрастет.

В случае исправления данных в ранее задекларированные счета-фактуры налогоплательщик обязан сформировать приложения к разделам 8 и 9.

Раздел 10, 11

Эти листы носят специфический характер и подлежат оформлению только субъектам предпринимательства нескольких категорий:

- комиссионеры и агенты, работающие в пользу третьих лиц;

- лица, оказывающие экспедиторские услуги;

- предприятия-застройщики.

В разделах 10-11 должны быть перечислены сведения из журнала полученных и предъявленных счетов-фактур с суммами НДС и облагаемого оборота.

Раздел 12

Лист предназначен для включения в декларацию налогоплательщиками, имеющими освобождение от НДС. Критерий заполнения раздела 12 – наличие счетов-фактур с выделенным НДС, предъявленных контрагентам.

Нюансы заполнения декларации при реорганизации

Если предприятие претерпевает процесс реорганизации, то бухгалтерам стоит учесть особенности заполнения декларации по НДС. Нюансы зависят от типа процедуры:

- При присоединении правопреемником второй стороны по уплате налогов является присоединившая его компания. Причем если до окончания работы присоединенное юрлицо не сдавало отчет за последний квартал, то правопреемник обязан подать его в местную ИФНС. Что касается титульника, то в этом случае за присоединенную компанию его оформляют по стандарту, а в качестве типа реорганизации указывают код «5».

- Когда реорганизация проходит в качестве преобразования, то уплачивать НДС должна вновь созданная компания. Если до прекращения работ бухгалтер не отчитался за последний квартал, то и в этом случае декларацию надо сдать в местное отделение ФНС. В титульнике в графе «Форма реорганизации» надо указать цифру «1», в поле ОКТМО ─ территорию, на которой предприятие, как правопреемник уплачивает налог.

В остальном же при реорганизации правила формирования декларации по НДС не меняются.

Заполнение декларации по НДС требует от бухгалтера максимальной концентрации и знания нюансов оформления документа. Как правильно заполнить декларацию по НДС? На что обратить внимание при оформлении декларации при экспорте? Можно ли заполнить декларацию по НДС в режиме онлайн? В данной статье мы расскажем основные тонкости оформления декларации и покажем на примере порядок заполнения формуляра.

Составление декларации по НДС. Как составить и правильно заполнить декларацию

За налоговые периоды с 2025 года декларацию по НДС нужно оформлять по обновленной форме, утв. приказом ФНС от 05.11.2024 № ЕД-7-3/989@. Обновили ее в том числе в связи с тем, что плательщиками НДС стали упрощенцы, которые могут выбрать, как платить НДС: по общим ставкам или по пониженным.

Скачайте бланк декларации бесплатно, кликнув по картинке ниже:

Бланк декларации по НДС в 2025 году

Скачать

Построчный алгоритм с примерами заполнения всех двенадцати разделов отчета вы найдете в КонсультантПлюс. Пробный доступ к системе можно получить бесплатно. Упростите себе работу по заполнению отчета, прямо сейчас смотрите образцы декларации по НДС за 1 квартал 2025 года, в системе есть образец для ОСНО и образец декларации по НДС для УСН.

Основой для заполнения декларации по НДС служат:

- книга покупок и книга продаж;

- журнал учета счетов-фактур (для тех, кто ведет посредническую деятельность);

- счета-фактуры, выставленные неплательщиками НДС (п. 5 ст. 173 НК РФ);

- данные бухгалтерского и налогового учета.

Для проверки правильности заполнения используйте контрольные соотношения. Учитывайте, что есть такие соотношения, из-за несоблюдения которых налоговики могут счесть декларацию непредставленной.

Подробнее читайте в материале «Как проверить декларацию по НДС (контрольные соотношения)».

Важно! Подсказка от КонсультантПлюс

Вы вправе не подавать в налоговые органы декларацию по НДС, если:

применяете спецрежим, в связи с которым не призанетесь плательщиком НДС (например, ПСН) при условии…

Полный перечень лиц, которые не должны отчитываться по НДС, смотрите в КонсультантПлюс. Это бесплатно.

Заполнение налоговой декларации по НДС. Основные правила, пример заполнения

Декларация состоит из титульного листа и 12 разделов. К разделам 3, 8 и 9 предусмотрены также приложения.

Титульный лист и раздел 1 представляются всегда в обязательном порядке.

Разделы 2–12, а также приложения включаются в декларацию только при осуществлении соответствующих операций (п. 3 Порядка заполнения налоговой декларации по НДС).

О правилах заполнения декларации налоговыми агентами читайте в статье «Как правильно заполнить налоговому агенту раздел 2 декларации по НДС».

Рассмотрим пример заполнения декларации по НДС за 1 квартал 2025 года.

Фирма ООО «Эльбрус» 06.02.2025 приобрела товары на 2,5 млн руб. (в т.ч. НДС 416 667 руб.). 03.03.2025 их продали за 2,9 млн руб. (в т.ч. НДС 483 333 руб.).

Бухгалтер ООО «Эльбрус» заполнил титульный лист, указав сведения из учредительных документов.

Далее бухгалтер перенес сведения о суммах, датах, номерах счетов-фактур, а также информацию о контрагентах из книги продаж и книги покупок в разделы 9 и 8 соответственно.

Фрагмент раздела 8:

Фрагмент раздела 9:

На основании этих данных бухгалтер заполнил сводный раздел 3, отразив:

- в строке 010 сумму реализации и величину исчисленного налога;

- в строке 120 сумму налога, предъявленного к вычету.

Рассчитал сумму налога к уплате и зафиксировал ее в строке 200 — 66 666 руб.

См. также порядок заполнения других строк раздела 3:

- «Как заполняется строка 030 раздела 3 декларации по НДС»;

- «Как заполняется строка 090 раздела 3 декларации по НДС»;

- «Что отражается в строке 130 декларации по НДС».

Раздел 1 был заполнен в последнюю очередь, т. к. сюда переносятся итоговые данные о сумме НДС к уплате или к возмещению. Также здесь отражаются коды ОКТМО (подробнее о них — в материале «Куда платить НДС и как и где найти правильные реквизиты для уплаты?») и КБК.

Остальные разделы декларации заполняются при наличии данных:

- Раздел 2 заполняют налоговые агенты. Как правильно заполнить данный раздел, читайте здесь.

- Разделы 4-6 заполняются при экспорте. Подробнее об этом мы рассказываем в следующем разделе.

- Раздел 7 заполняется при отсутствии налогооблаемых операций. Подробности здесь.

- В разделы 10 и 11 переносятся сведения из журнала счетов-фактур. О том как правильно заполнять данные разделы, мы рассказывали здесь и здесь.

Важно! Декларацию по НДС подавайте строго в электронной форме по ТКС через оператора электронного документооборота (п. 5 ст. 174 НК РФ). Но есть исключения. Кто может отчитываться по НДС на бумаге, смотрите в КонсультантПлюс. Это можно сделать бесплатно.

Заполнение декларации по НДС при экспорте

Теперь расскажем, как заполнять налоговую декларацию по НДС экспортерам. Для них предусмотрены отдельные разделы декларации — 4–6.

Как правильно заполнить разделы, читайте в материалах:

- «Как правильно заполнять раздел 4 декларации по НДС при применении ставки 0%»

- «Порядок заполнения раздела 6 декларации по НДС».

Правила заполнения налоговой декларации по НДС экспортером зависят не только от того, есть ли у него в наличии документы, подтверждающие экспорт, но еще и от вида товаров, отгруженных за границу:

- По несырьевым их разновидностям, приобретенным после 01.07.2016, вычет возможен в периоде отгрузки на экспорт. Ждать, когда будут собраны документы, подтверждающие экспорт, не требуется (п. 1, абз. 2, 3 п. 3 ст. 172 НК РФ).

- Экспортируемому сырью порядок подтверждения права на вычет сохранен: нужно собрать полный пакет подтверждающих экспорт документов в течение 180 дней, отведенных на это НК РФ (п. 9 ст. 165 НК РФ).

Подробнее о подтверждении ставки 0% путем сбора полного пакета документов читайте в материале «Какова процедура возмещения НДС по ставке 0% (получение подтверждения)».

В части экспорта, считающегося подтвержденным в срок или не требующим наличия такого срока (по несырьевым товарам), в декларации по НДС заполняется раздел 4.

В отношении сырьевых товаров, для подтверждения права на ставку 0% по которым в течение 180 дней собрать документы не удалось, нужно представить уточненную декларацию за период отгрузки с заполненным разделом 6. В нем отразится начисление налога по применяемым в РФ ставкам 20 или 10%, а также налоговые вычеты.

Подробнее о действиях в такой ситуации читайте в статье «Что делать, если экспорт не подтвержден в установленный срок».

Если документы будут собраны впоследствии, по истечении 180 дней, то за период, в котором они собраны, представляется декларация с заполненным разделом 4, а уплаченный в связи с неподтверждением экспорта налог возвращается в порядке ст. 176, 176.1 НК РФ.

Раздел 5 заполняется, если обоснованность применения ставки 0% подтверждена ранее, но право на вычеты по НДС возникло только в текущем периоде.

Образец заполнения 4 раздела декларации при экспорте несырьевых товаров см. готовом решении, получив пробный демо-доступ к правовой системе КонсультантПлюс. Это бесплатно.

Читайте также «Экспорт в Белоруссию — декларация по НДС в 2025 году».

Можно ли заполнить декларацию по НДС онлайн

Официально разрешенной возможности заполнить декларацию по НДС онлайн нет. Через сайт ФНС можно лишь отправлять отчетность в инспекцию. О том, как это сделать, рассказывается в разделе «Представление налоговой и бухгалтерской отчетности в электронном виде» сайта налоговой службы. Впрочем, отправить декларацию по НДС через указанный сервис также нельзя. Разрешается отправка только через ТКС.

Однако на сайте ФНС есть много других полезных сервисов, которые могут в том числе помочь заполнить декларацию по НДС.

Порядок представления декларации по НДС в электронном виде зависит от того, кто ее подает. О возможных способах подачи декларации по НДС онлайн читайте в КонсультантПлюс. Пробный доступ с материалу бесплатен.

Итоги

Декларация по НДС в 2025 году заполняется по форме, утвержденной приказом ФНС от 05.11.2024 № ЕД-7-3/989@, и, как правило, представляется в налоговые органы в электронном виде. Титульный лист и раздел 1 декларации заполняются в обязательном порядке, остальные разделы 2–12 — в зависимости от наличия тех или иных операций. Корректность заполнения декларации можно проверить при помощи контрольных соотношений.

Инструкция по заполнению НДС-декларации

Отчитываясь по НДС за II квартал 2024 года, заполняйте декларацию по форме — утв. приказом ФНС от 29.10.2014 № ММВ-7-3/558 (ред. от 12.12.2022).

При подготовке отчета используйте Порядок заполнения декларации (приложение № 2 к приказу № ММВ-7-3/558).

Денежные показатели указывайте в полных рублях в разделах 1–7, а в остальных разделах — в рублях с копейками.

Шаг 1: Определите, какие разделы заполнять

НДС-декларация — довольно объемная форма, которая включает 12 разделов и несколько приложений к ним, но по факту сдавать их все не требуется.

В декларацию войдут разделы и приложения, которые должны присутствовать обязательно, а также те, для заполнения которых есть соответствующие данные. Это зависит от того, кто подает отчет, и какие операции имели место в отчетном квартале (обязательные разделы отмечены знаком «+»):

|

Раздел декларации |

Плательщики НДС |

Плательщики НДС, у которых были только не облагаемые налогом операции |

Налоговые агенты по НДС |

«Спецрежимники» (УСН, ПСН) и освобожденные от НДС лица, выставлявшие счета-фактуры с НДС |

|

Титульный лист |

+ |

+ |

+ |

+ |

|

Раздел 1 |

+ |

+ |

+ |

+ |

|

Раздел 2 |

+ |

|||

|

Раздел 3 |

+ |

|||

|

Приложение 1 к разделу 3 |

Если восстанавливали НДС по недвижимости (включается в декларацию за 4 квартал) |

|||

|

Разделы 4-6 |

Если применялась ставка НДС 0% |

|||

|

Раздел 7 |

Если были операции: не облагаемые НДС; по которым РФ не является местом реализации. Если были авансы под поставку с длительным производственным циклом, с которого не исчисляется НДС |

+ |

||

|

Раздел 8 |

+ |

|||

|

Приложение 1 к разделу 8 |

Если составляли доплисты к Книге покупок при внесении изменений |

|||

|

Раздел 9 |

+ |

+ |

||

|

Приложение 1 к разделу 9 |

Если составляли доплисты к Книге продаж при внесении изменений |

|||

|

Раздел 10 |

Если выставляли счета-фактуры при посреднической деятельности (кроме «спецрежимников») |

|||

|

Раздел 11 |

Если получали счета-фактуры при посреднической деятельности (кроме «спецрежимников») |

|||

|

Раздел 12 |

+ |

Сдавайте налоговую отчетность через интернет с онлайн-сервисом от Такском. Вас ждет интуитивный и понятный интерфейс, умный календарь бухгалтера, автоматическая проверка на ошибки, круглосуточная поддержка и консультации специалистов.

Подключить сервис

Шаг 2: Оформите титульный лист

Титул НДС-декларации заполняется стандартно:

-

ИНН — указывают ИП и юрлица; КПП — только юрлица.

-

«Номер корректировки» — «0—» для первичного отчета, «1—», «2—» и т.д. для последующих уточненок.

-

«Налоговый период» — для II квартала «22» (при реорганизации – «54»), «Отчетный год» — «2024».

-

«Представляется в налоговый орган (код)» — впишите код ИФНС, в которую подаете форму.

-

«По месту нахождения (учета)» — укажите код из приложения № 3 к Порядку заполнения. Например, «116» для ИП — налогоплательщика, «214» — для компаний (не крупнейших налогоплательщиков) и т.д.

-

«Налогоплательщик» — полное наименование компании, или ФИО ИП полностью.

Число страниц внесите после заполнения всей декларации (нумеруются сквозной нумерацией).

Декларацию подписывает руководитель юрлица, ИП или их представители (по доверенности).

Шаг 3: Перенесите данные из книг покупок и продаж в разделы 8 и 9

В раздел 8 внесите данные из книги покупок о счетах-фактурах, по которым приняли НДС к вычету во II квартале (п. 5.1 ст. 174 НК):

-

Строка 001 — для «уточненки», в первичной форме не заполняйте.

-

Строка 005 — номер записи (из графы 1 книги покупок).

-

Строки 010 — 180 это показатели из граф 2–8, 10, 12–15 книги покупок.

-

Строка 190 — строка «Всего» из книги покупок (заполняйте лишь на последнем листе раздела 8).

-

Строка 200 — данные графы 16 книги покупок.

-

Строки 210–230 — сведения из граф 17–19 книги покупок. По прослеживаемым товарам отразите код единицы измерения, количество и стоимость такого товара.

Приложение 1 к разделу 9 заполните, если в книге покупок есть дополнительные листы.

Раздел 9 — это данные из книги продаж об НДС, исчисленном в отчетном квартале:

-

Строка 001 — заполняйте только в «уточненке».

-

Строка 005 — номер записи (из графы 1 книги продаж).

-

Строка 010 — код вида операции (графа 2 книги продаж).

-

Строки 020–221 — это данные граф 3–6, 8, 10–20 книги продаж.

-

Строки 222–224 — показатели граф 21–23 книги продаж. По прослеживаемым товарам (если есть) впишите код единицы измерения.

-

Строки 230–280 — заполните на последнем листе раздела 9 (показатели строки «Всего» книги продаж).

Приложение 1 к разделу 9 заполняйте, если оформляли доплисты к книге продаж.

В тарифы отчетности через интернет от Такском включены бесплатные пакеты отправок документов, которые позволяют обмениваться первичными документами с контрагентами в один клик. Вы сможете попробовать сервис бесплатно и оценить насколько это удобно.

Шаг 4. Заполните раздел 3 декларации

Здесь отразите операции, облагаемые по обычным и расчетным ставкам, налоговые вычеты, а также НДС к восстановлению (строки 080–118). Не включайте сюда операции, которые облагаются по ставке 0% и не облагаются НДС.

В строках 120–190 покажите НДС-вычеты (кроме вычетов по сырьевому экспорту и прочим нулевым операциям — для них разделы НДС-декларации 4–6).

Разницу между строками 118 и 190 внесите в строки 200–210:

-

положительную (НДС к уплате) — в строку 200;

-

если разница равна нулю — в строке 200 поставьте «0»;

-

при отрицательной разнице (НДС к возмещению) — в строку 210 (без минуса).

Обратите внимание: при восстановлении НДС по ОС (приобретенной или построенной недвижимости), а также со стоимости их реконструкции, модернизации, по каждому такому объекту заполняют отдельное приложение 1 к разделу 3, но прилагать его требуется только к декларации за IV квартал.

Шаг 5. Применяли ставку 0% — заполните разделы 4–6

Раздел 4 заполняйте по экспортным и иным операциям с подтвержденной нулевой ставкой НДС.

Раздел 5 необходим для заявления вычетов по операциям, облагаемым по нулевой ставке, которые не были заявлены в квартале подтверждения ставки 0% или в квартале, по которому ранее отчитались о неподтверждении нулевой ставки. Заполняется раздел 5 по каждому кварталу, в котором ранее не заявили о таких вычетах.

Раздел 6 заполните, если не подтвердили нулевую ставку НДС вовремя.

Шаг 6. Были операции, не облагаемые НДС — заполните раздел 7

Раздел 7 обязателен, если имели место операции:

-

освобожденные от НДС (ст. 149, п. 2 ст. 156 НК);

-

не признаваемые облагаемым объектом (п. 2 ст. 146 НК);

-

с местом реализации вне территории РФ (ст. 147, 148 НК, п. 3. 29 Протокола ЕАЭС о косвенных налогах).

Также раздел 7 заполняйте, если не начисляете НДС с аванса под поставку товаров (работ, услуг) с длительным производственным циклом (п. 1 ст. 154, п. 13 ст. 167 НК). При этом нужно приложить копию контракта на такую поставку и подтверждающий длительность производственного цикла документ от Минпромторга.

Шаг 7. При посреднической деятельности заполните разделы 10 и 11

Раздел 10 необходим, если будучи посредником (агентом и т.п.), вы выставляли счета-фактуры на отгрузку (аванс), корректировочные или сводные счета-фактуры. Сведения для заполнения перенесите из части 1 «Журнала учета полученных и выставленных счетов-фактур». Заполните столько листов с разделом 10, сколько записей было в части 1 Журнала.

Раздел 11 заполняйте по полученным в ходе посредничества счетам-фактурам на аванс и отгрузку, а также по корректировочным и сводным. Сведения переносите из части 2 Журнала. Число заполненных разделов 11 должно совпадать с числом записей в части 2 Журнала.

Шаг 8. Заполните итоговый раздел 1

В разделе 1 покажите итоговую сумму НДС к уплате (или к возмещению):

-

Укажите код ОКТМО (строка 010) и КБК налога (строка 020).

-

Внесите сумму налога к уплате в строку 040, а если итогом расчета стал налог к возмещению — укажите его сумму в строке 050, поставив прочерк в строке 040. Расчет итога делайте по формуле:

-

При заявительном порядке возмещения НДС заполните строки 055, 056.

-

Если являетесь стороной СЗПК (код «1» в строке 085), заполняйте строки 090–095. При участии в нескольких таких соглашениях указывайте суммированные показатели.

Строку 030 заполняют только неплательщики налога, которые выставляли счета-фактуры с выделенным НДС. В расчете показателей по строкам 040 или 050 эта сумма не участвует.

Если вы — налоговый агент по НДС, который не является его плательщиком, или освобождены от обязанностей налогоплательщика, или у вас в отчетном квартале были только необлагаемые налогом операции (отраженные в разделе 7) — во всех строках раздела 1 проставьте прочерки.

Подключитесь к сервису от Такском и без ограничений сдавайте электронную отчетность во все контролирующие органы. Перед отправкой все контрольные соотношения проверяются автоматически, полностью исключая ошибки. При наличии действующей ЭП подключитесь к сервису удаленно — это не требует посещения офиса и займет всего несколько минут.

Сроки подачи уведомлений по ЕНП в 2024 году

Забирайте бесплатную памятку для бухгалтера, чтобы сдавать все уведомления вовремя

Заполните форму — памятка придет на ваш e-mail:

Реклама: ООО «ТАКСКОМ», ИНН 7704211201, erid: LjN8KSt7b

В 1С декларация по НДС — это обязательный отчет, который плательщики налога должны сдавать в ФНС поквартально в электронном виде. Ее формирование основано на данных учета, включающих начисления, вычеты и итоговую сумму налога к уплате или возмещению. Декларацию нужно сдавать поквартально в ФНС по месту своего учета в электронном виде. Все налогоплательщики самостоятельно рассчитывают суммы налога на добавленную стоимость и отражают их в отчете по НДС.

Для корректного заполнения декларации в 1С необходимо провести подготовительные действия: проверить правильность учета налоговых операций, наличие первичных документов и их соответствие данным программы. Преимущества работы в 1С включают автоматизацию расчетов, проверку данных и использование помощника расчета НДС, который упрощает выполнение регламентных операций.

Разберём, как сформировать декларацию по НДС в 1С 8.3, на что обратить внимание на каждом этапе работы.

Подготовка к формированию декларации по НДС в 1С

Основой безошибочного заполнения декларации по НДС является предварительная подготовка в 1С Бухгалтерия версия 8. После завершения квартала бухгалтеру нужно проверить все операции, в которых отражается НДС, убедиться в наличии первичных документов (счетов-фактур, УПД) и их соответствии с данными программы. Контроль может выполняться различными способами и состоять из нескольких этапов.

- Проверка корректности НДС в документах реализации.

Для документов по реализации следует проверить правильность указания ставки НДС, наличия счета-фактуры (или УПД) при выделенном НДС. Список документов для проверки можно вывести на печать.

Если у компании присутствуют облагаемые и необлагаемые НДС операций, то контроль налога для таких операций можно выполнять с помощью оборотно-сальдовой ведомости по счету 90.01. Вести учет выручки в разрезе различных видов деятельности можно несколькими способами, например, с помощью субконто «Номенклатурные группы». Каждой группе соответствует своя ставка НДС. Указав в настройках ОСВ группировку по субконто «Номенклатурные группы» и «Ставки НДС» можно проконтролировать выручку.

Сформировав ОСВ по счету 90.03 с аналогичными настройками, можно проверить сумму начисленного НДС с реализации.

- Проверка выделения НДС в документах поступления денежных средств.

Контроль выделения НДС при получении авансов от покупателей нужен, чтобы корректно были выписаны счета-фактуры на аванс. В кассовых и банковских документах поступления оплаты от покупателей проверяется выделение НДС с указанием правильной ставки.

Например, если не выделить НДС в поступлении на расчетный счет, то программа в дальнейшем «не увидит» этот НДС и не сможет сформировать авансовый счет-фактуру.

Проверить все документы за период можно, например, с помощью универсального отчета. Сформируем его по документам поступления на расчетный счет. В настройках отчета указывается ставка и сумма налога. Такой отчет покажет, по каким документам и в какой сумме выделен НДС.

Аналогично можно проверить и поступления по кассе.

- Проверка корректности расчетов с контрагентами.

Правильность расчетов с покупателями и поставщиками влияет на учет НДС по этим операциям. В документах важно корректно выбирать счета учета расчетов, договор (если у контрагента несколько договоров), указывать способ зачета аванса (предпочтительно-автоматический). Ошибки в расчетах с контрагентами повлекут за собой неправильное отражение НДС с авансов и неверные записи в учете. Для проверки можно воспользоваться ОСВ по счету расчета с покупателем или поставщиком. Здесь визуально видны задвоения или отрицательные сальдо.

Ситуация с некорректным отражением сальдо по субсчетам может возникнуть и в случае нарушения последовательности документов. Это устраняется перепроведением документов. Поэтому проверку взаиморасчетов следует проводить только после выполнения перепроведения.

- Проверка наличия счетов-фактур от поставщиков.

Чтобы воспользоваться правом на вычет входящего НДС, нужно убедиться в наличии первичных документов от поставщиков (УПД, счет-фактуры). Для этого можно вывести список входящих документов и сверить их наличие.

Наличие входящих счетов-фактур в 1С:Бухгалтерии проверяется с помощью специального отчета.

- Проверка способа учета

Если ведется в раздельный учет НДС, то дополнительно следует проверить способы учета НДС в документах, где используется этот показатель.

Для проверки можно использовать ОСВ по счету 19, выбрав детализацию по субсчетам и соответствующей аналитикой.

Помощник расчета НДС

Сведения для декларации по НДС в 1С берутся из данных учета, в том числе из книг покупок и продаж. Формирование книг происходит как на основании первичных документов (счетов-фактур, УПД), так и в результате проведения регламентных операций по НДС. Эти операции собраны в помощнике расчета НДС, который можно открыть из процедуры закрытия последнего месяца квартала.

В помощнике отразятся только те операции, которые необходимо выполнить. 1С проанализирует операции с НДС, настройки учетной политики и выведет только нужный список. Например, если ведется раздельный учет НДС, появится операция «Распределение НДС». При наличии строительно-монтажных работ хозспособом, появится соответствующая операция по начислению НДС по СМР.

Рассмотрим, как выполнить регламентные операции на примере.

- Перепроведение документов выполняется для восстановления последовательности и корректного отражения НДС с авансов.

- Регистрация счетов-фактур на аванс. Эта операция формирует счета-фактуры по авансам, полученным от покупателей. Если счет-фактура уже существует, то она тоже попадет в этот отчет с указанием своего номера. Сначала заполняем документ, затем нажимаем «Выполнить».

- Распределение НДС производит отнесение входящего НДС по видам деятельности пропорционально выручке. Документ заполняется автоматически на основании тех данный, которые внесены в программу первичными документами.

- Формирование записей книги покупок выполняется для отражения вычетов НДС. В нашем случае заполнились две вкладки. Первая – данные по вычетам НДС с приобретенных ТМЦ. Вторая – к вычету приняты суммы НДС с авансов, полученных от покупателей, по которым выполнены отгрузки в текущем квартале.

Экспресс-проверка ведения учета не относится к регламентным операциям, но этот отчет полезно запустить для исключения ошибок.

Как заполнить декларацию по НДС в 1С

После последовательного выполнения всех регламентных операций по НДС можно формировать декларацию в 1С. Сформировать отчет по НДС можно в разделе «Отчеты – НДС – Отчетность по НДС».

Если у вас подключен сервис 1С-Отчетность, вы можете отправить декларацию по НДС прямо из программы 1С:Бухгалтерия. Для формирования отчетности по НДС выберите нужную форму декларации и ее период. Декларацию можно создать без помощника, либо вернуться в помощник расчета НДС. В нашем случае все регламентные операции и проверки пройдены, поэтому нажимаем «Создать без помощника».

Декларация по НДС состоит из титульного листа и разделов. Заполняются только те разделы, в которых есть данные. Если некоторые разделы не нужны, их можно убрать, сняв галочки напротив.

При нажатии на кнопку «Заполнить» все сведения будут внесены в декларацию.

В разделе 1 будет отражена итоговая сумма, которая образовалась в результате расчета НДС. В нашем случае НДС подлежит уплате в бюджет и составляет 10 533 рубля.

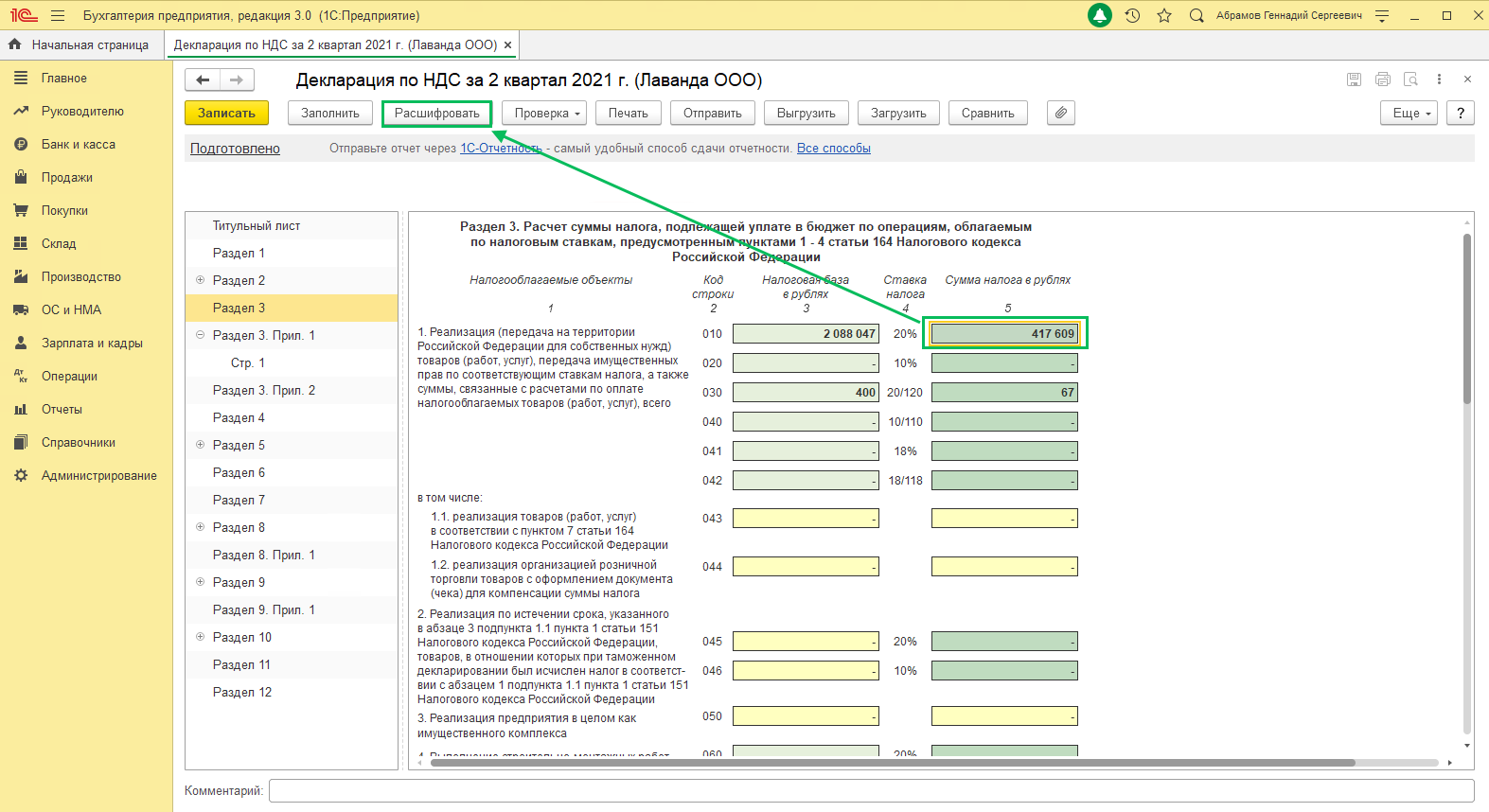

Раздел 3 показывает подробный расчет налога с указанием начисленного НДС, к вычету, с разбивкой на НДС с авансов. Этот раздел довольно объемный. Например, строка 120 декларации по НДС раздела 3 отражает суммы налога, заявленные к вычету.

Разделы 8 и 9 – это сведения из книг покупок и продаж.

Проверка декларации по НДС

После автоматического заполнения декларации, в 1С:Бухгалтерии 8.3 можно просмотреть данные, на основании которых она заполнена. Как и в большинстве регламентных расчетов, в декларации по НДС предусмотрена расшифровка значений для некоторых ячеек.

Проанализировать заполнение декларации можно также с помощью специального отчета. Он наглядно отображает начисленный НДС и вычеты. Из отчета можно «проваливаться» в блоки и просматривать документы, которые образуют это значение.

Перед отправкой следует проверить расчеты декларации с помощью контрольных соотношений, встроенных в программу. Дополнительно предусмотрены проверка выгрузки (при отправке через других операторов) и контрагентов (при подключенном сервисе).

Заполнение декларации по НДС в 1С 8.3 в большинстве случаев происходит автоматически. Помощник по расчету НДС предназначен для последовательного выполнения операций, которые формируют итоговое значение налога. Для проверки расчетов в программе предусмотрены различные отчеты, наглядно показывающие формирование НДС. Поэтому для корректного заполнения декларации, бухгалтеру нужно тщательно проверить первичные документы и исключить ошибки в учете.

Заполнение декларации по НДС

Как подготовиться к формированию Декларации по НДС

В видео ниже мы рассматриваем частые ошибки, которые возникают в процессе подготовки к сдаче Декларации по НДС, и способы их решения. Также мы расскажем, что рекомендуется проверить перед формированием декларации.

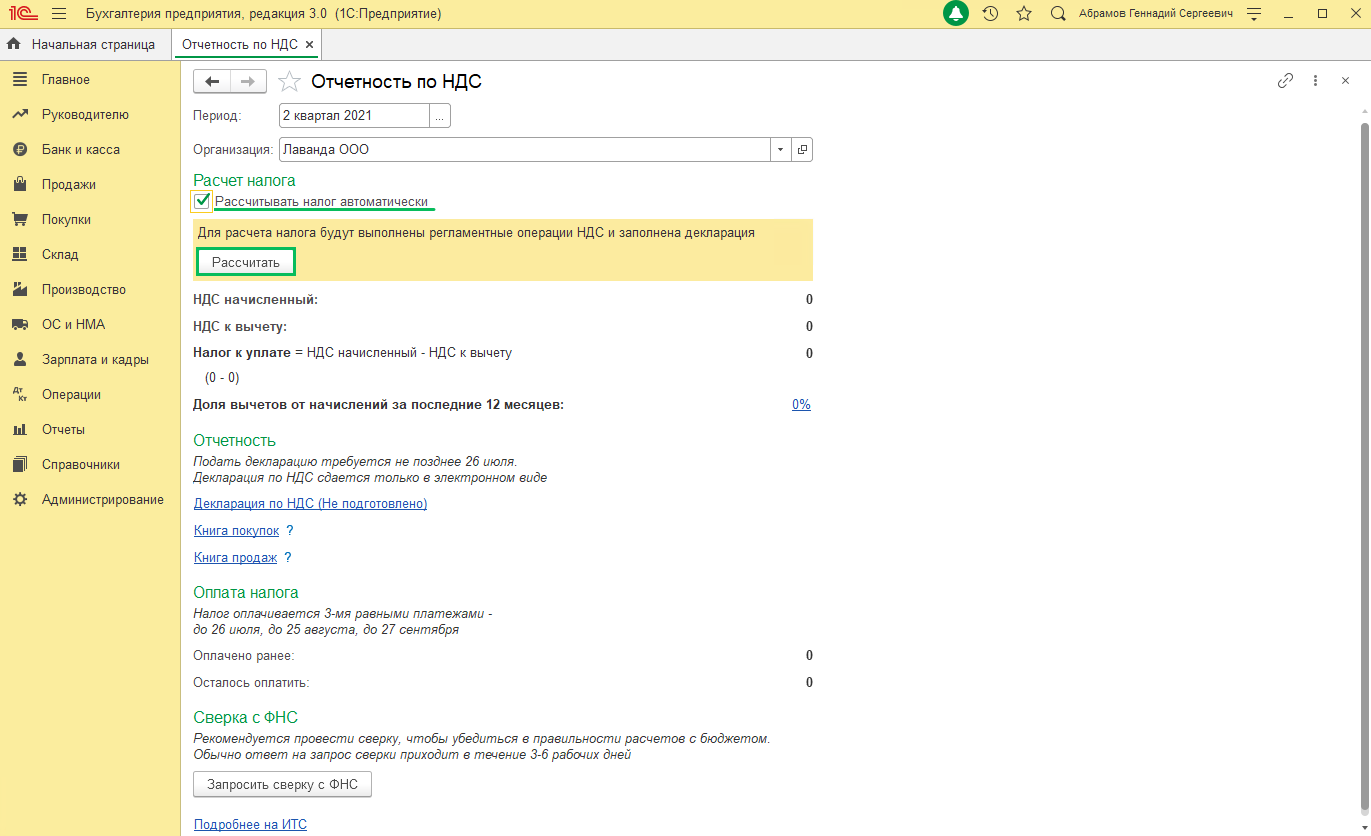

Помощник по учету НДС

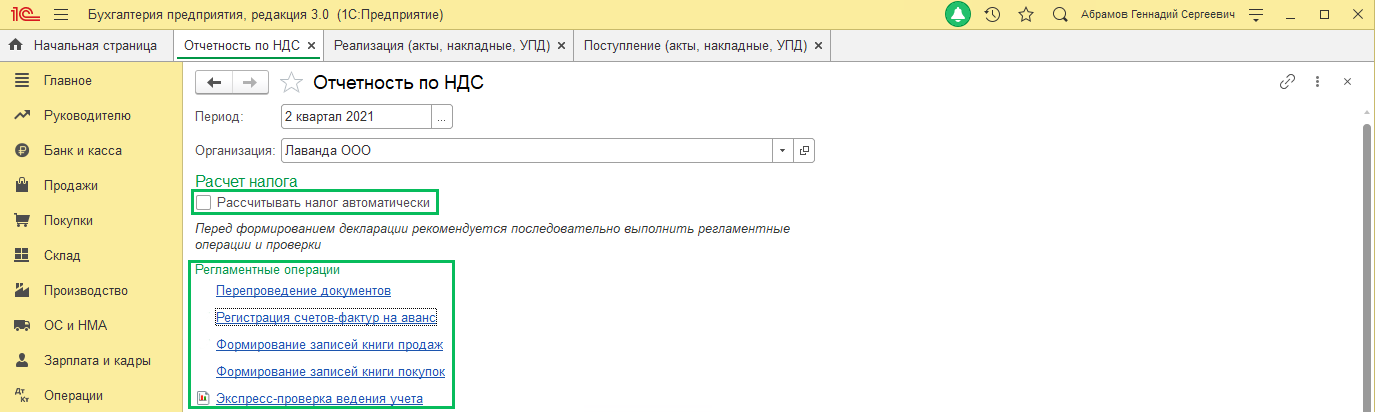

Перед составлением Декларации по НДС необходимо выполнять все регламентные операции по учету НДС. В программе для этого предназначен Помощник по учету НДС (Отчеты – НДС – Отчетность по НДС):

В рамках Помощника по учету НДС можно провести регламентные операции автоматически или неавтоматически (при снятии флага Рассчитывать налог автоматически). Наши специалисты рекомендуют проводить регламентные операции по расчету НДС в неавтоматическом режиме.

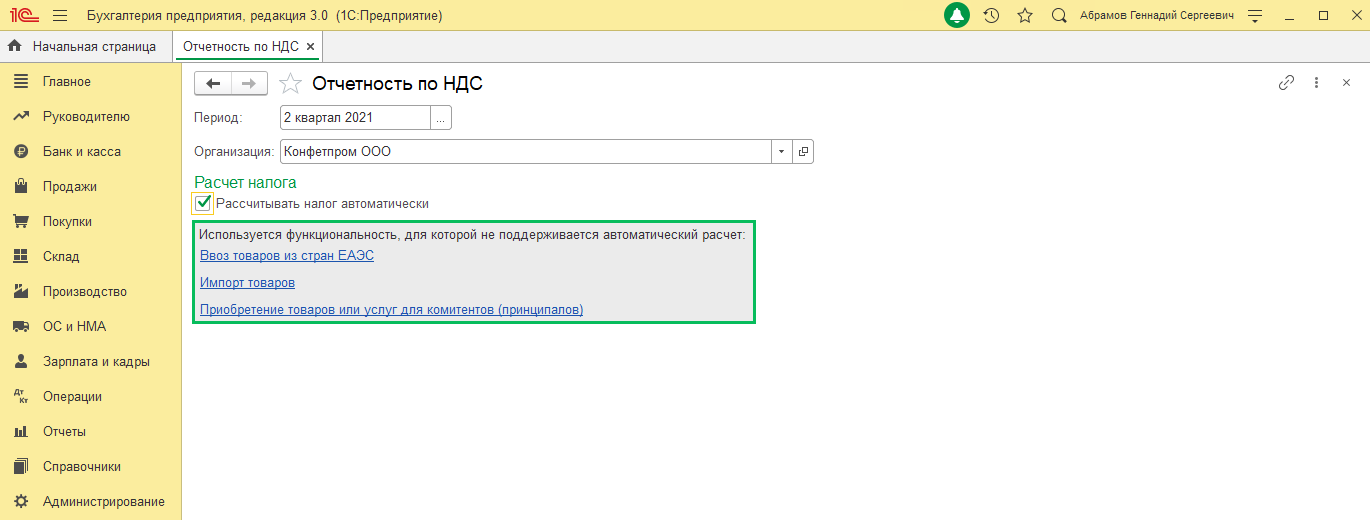

Расчет налога автоматически не подходит тем, кто:

-

имеет обособленные подразделения

-

ведет раздельный учет НДС

-

освобожден от уплаты НДС

-

ввозит товары из стран ЕАЭС

-

занимается импортом или экспортом товаров

-

выполняет строительно-монтажные работы хозяйственным способом

-

выступает в роли налогового агента

-

реализует товары или услуги комитентов (принципалов)

-

приобретает товары или услуги для комитентов (принципалов).

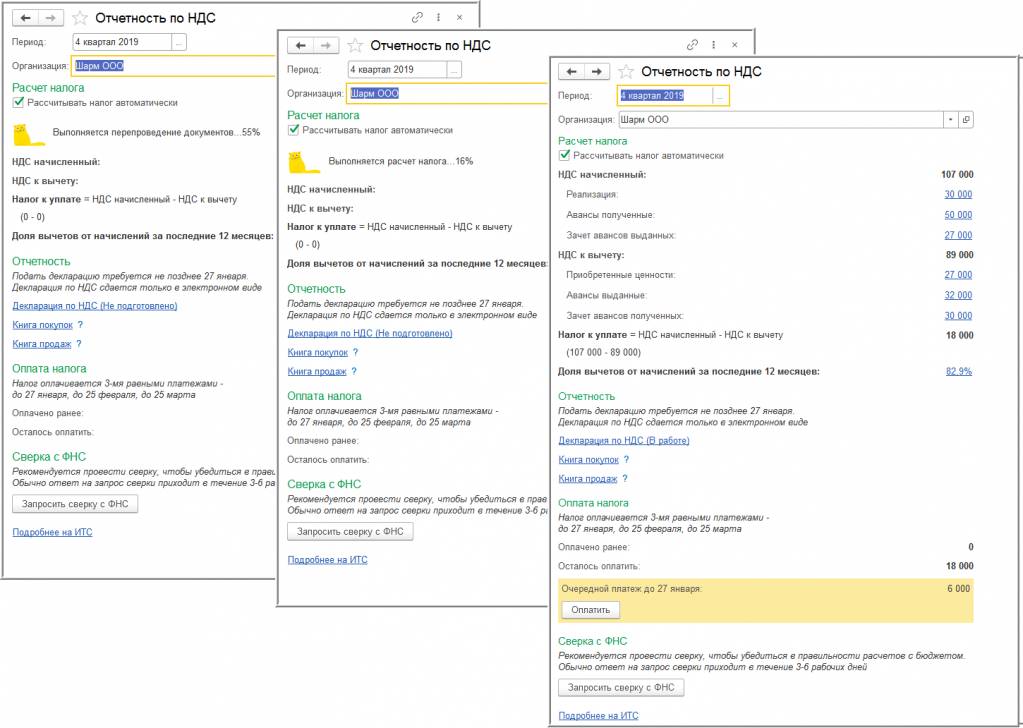

При нажатии кнопки Рассчитать регламентные операции будут автоматически проведены и рассчитается налог к уплате, после чего можно будет формировать Декларацию по НДС по одноименной гиперссылке.

Если выбрать автоматический расчет НДС и при этом у вас будут использоваться функции, которые не поддерживаются в данном режиме, программа выведет предупреждение:

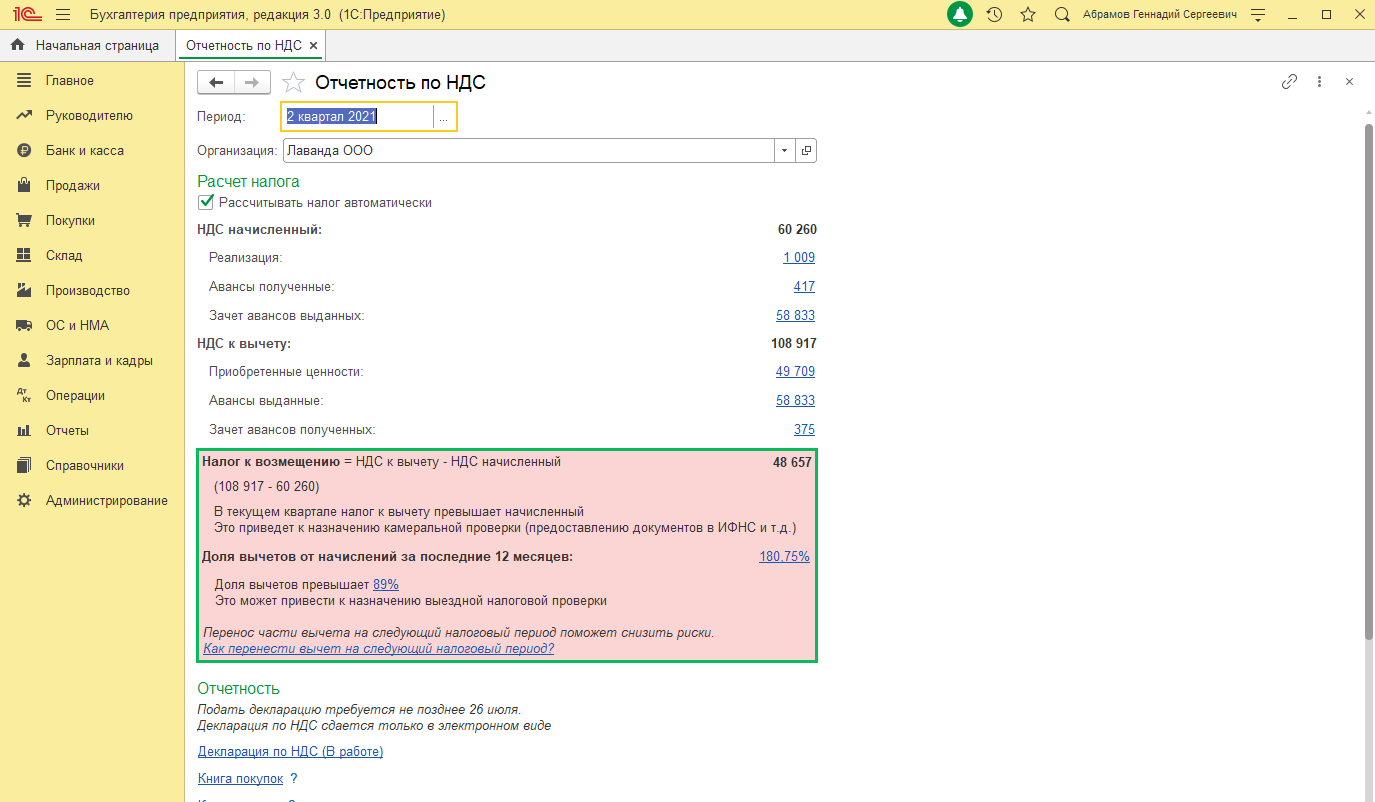

Если в результате расчета сумма НДС предъявляется к возмещению, то она будет выделена красным цветом для предупреждения о возможности камеральной проверки:

При снятии флага Рассчитать налог автоматически необходимо будет провести регламентные операции вручную.

Проходя по гиперссылке регламентных операций по порядку, не пропуская, вы подготовите все данные для формирования Декларации по НДС. После того как рядом с каждой гиперссылкой будут стоять зеленые галочки, можно переходить к следующему этапу и нажать кнопку Сформировать декларацию.

Декларация по НДС

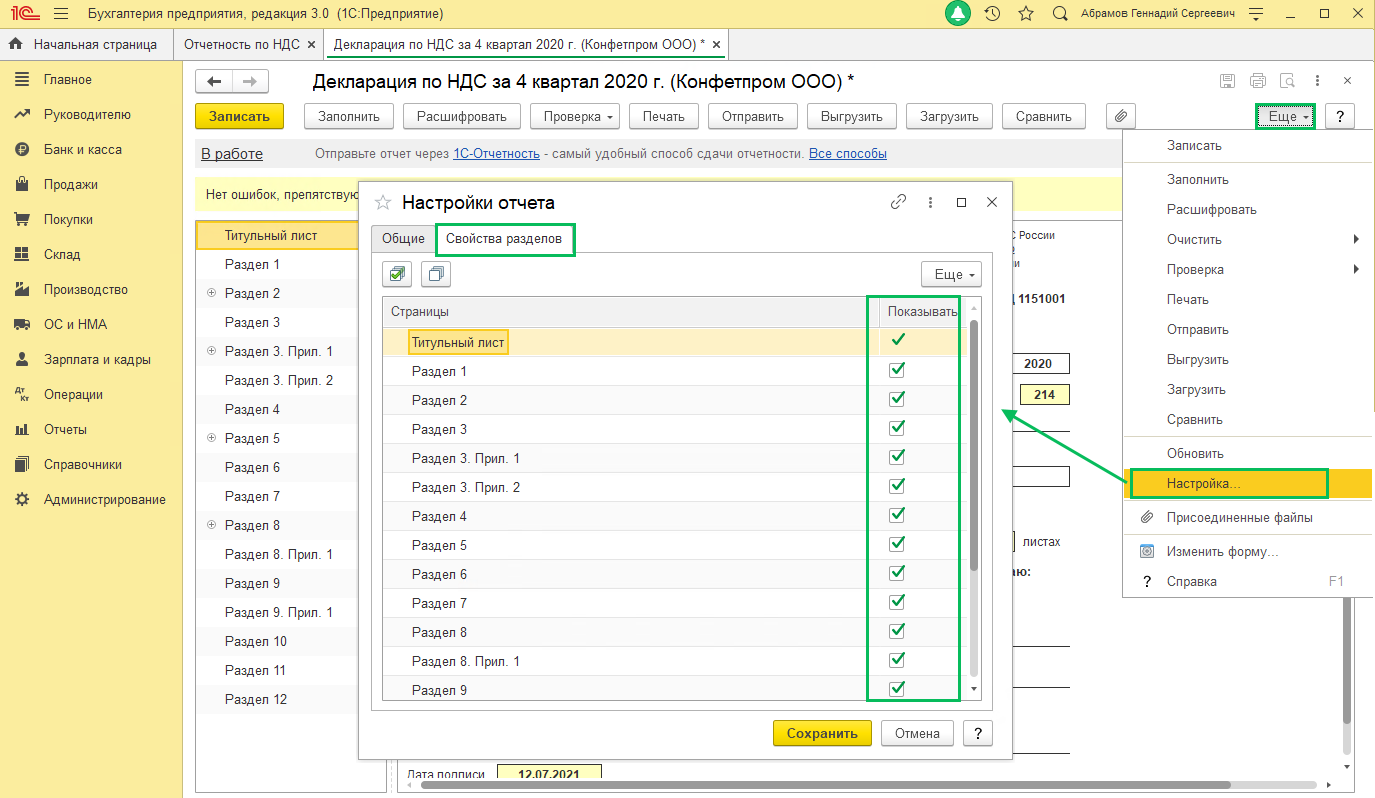

Для заполнения данных Декларации по НДС нажмем кнопку Заполнить. По умолчанию в декларацию добавлены все разделы и приложения. Настроить их отображение можно по кнопке Ещё – Настройки – Свойства разделов, установив на нужные разделы флажок Показывать и снять с тех, которые не заполняются.

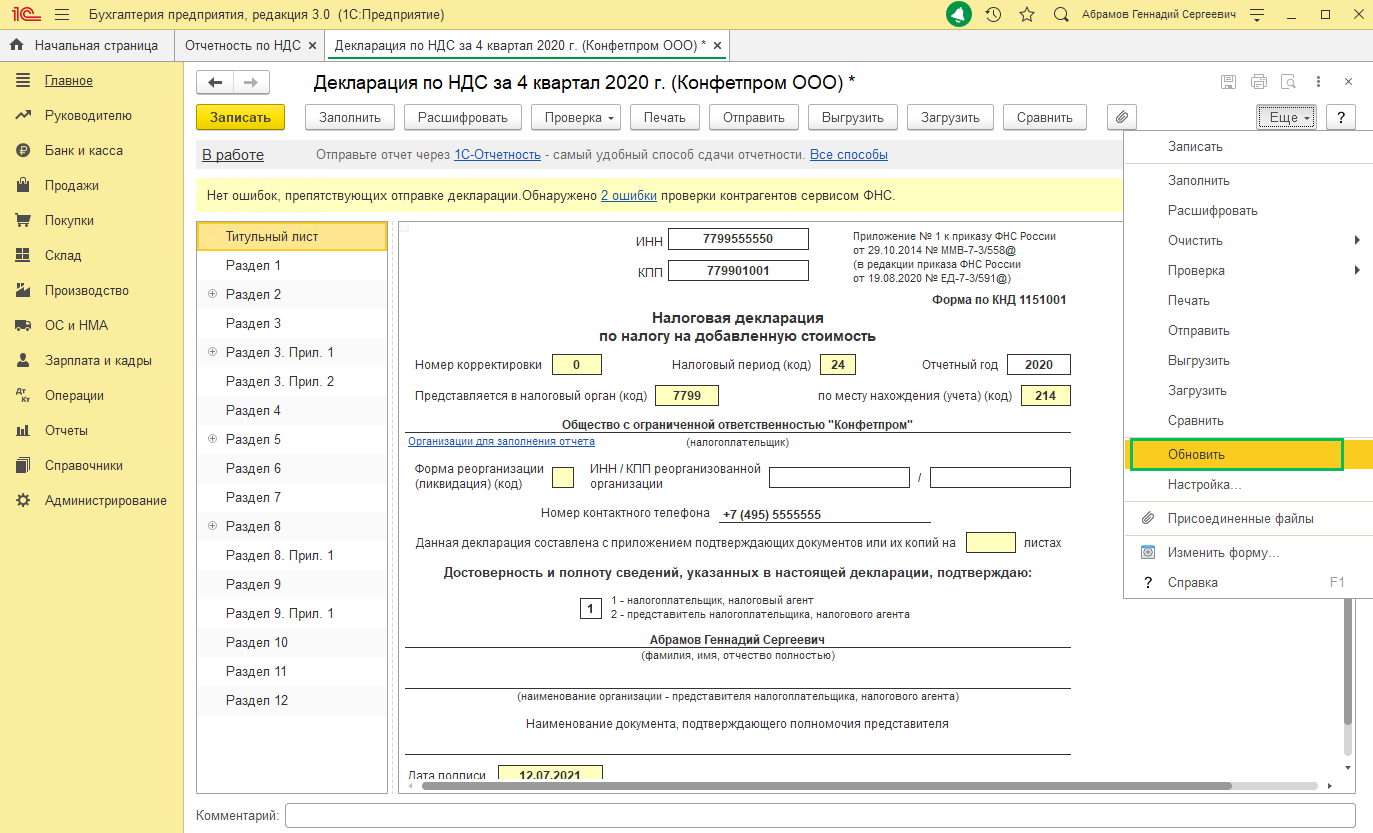

Белые поля заполняются автоматически на основании данных из карточки организации. Желтые поля доступны к редактированию. При внесении изменений в данные справочника Организации для обновления данных в отчете нажмем кнопку Еще – Обновить:

- На титульном листе номер корректировки по умолчанию 0. Налоговый период (код) и Отчетный год заполняются автоматически в зависимости от того, какой период был выбран в Помощнике по учету НДС.

-

Реквизит По месту нахождения (учета) (код) автоматически указан код 214 По месту постановки на учет организации, не являющейся крупнейшим налогоплательщиком. При необходимости код можно поменять.

-

В поле Достоверность и полноту сведений, указанных в декларации, подтверждаю ставится код в зависимости от того, кто подписывает отчетность. Это указывается в карточке организации в разделе Налоговая инспекция.

-

В поле Дата подписи ставим дату составления декларации.

- Раздел 1 заполняется автоматически. Если организация выступает стороной Соглашения о поощрении капиталовложений в РФ, в строке 085 ставится код 1 и заполняются строки 090-095. В противном случае в строке 085 ставится код 2 и строки 090-095 не заполняются.

В разделе 2 заполняются страницы отдельно по каждому лицу, в отношении которого организация выступает в качестве налогового агента.

Практически все данные в Разделе 3 заполняются автоматически и формируют Раздел 1.

Разделы 8 и 9 заполняются согласно данным из Книги покупок и Книги продаж соответственно.

Чтобы расшифровать показатель и понять, из чего сложилась та или иная сумма в Декларации, предусмотрена кнопка Расшифровать. Выделяем ячейку для расшифровки и жмем кнопку Расшифровать.

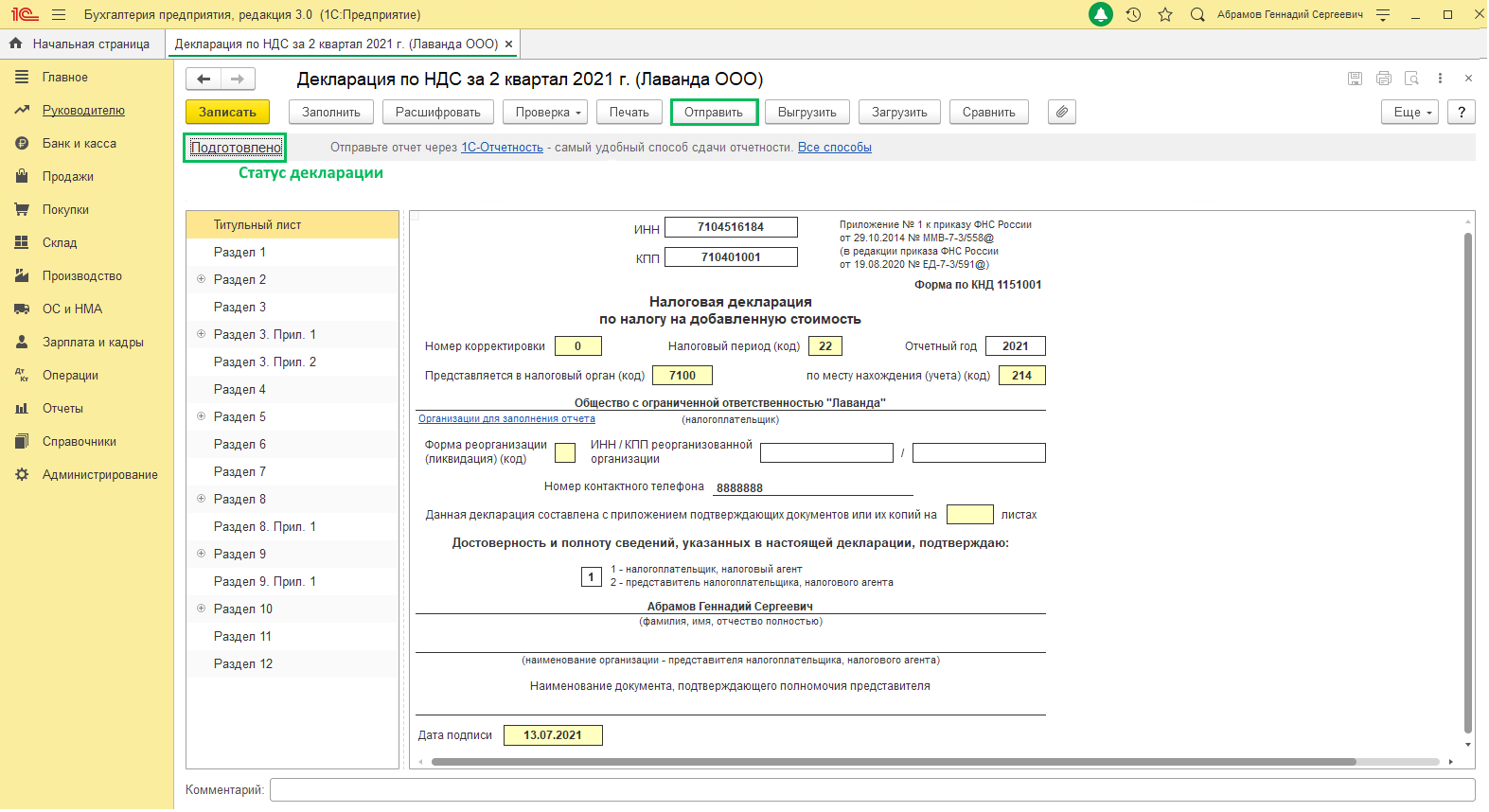

По итогам заполнения данных можно провести проверку по кнопке Проверка. Доступна проверка на контрольные соотношения, выгрузку и контрагентов. Проверка в интернете доступна пользователям с подключенным сервисом 1С-Отчетность.

При подключенном сервисе 1С-Отчетность заполненную и проверенную Декларацию по НДС можно отправить в контролирующий орган непосредственно из информационной базы по кнопке Отправить. После отправки состояние отчета автоматически изменится на Отправлено, а после прохождения проверки на Сдано. Если у вас не подключен сервис 1С-Отчетность, состояние можно изменить вручную.

(Рейтинг:

5 ,

Голосов: 1 )