Что такое обособленное подразделение

У компаний, которые приняли решение о расширении своих коммерческих интересов, может возникнуть необходимость в ведении деятельности через новые подразделения — филиалы или представительства (согласно ст. 55 ГК РФ), к примеру, в другом регионе нашей страны. Они будут преследовать те же цели, выполнять те же задачи, что и головная организация. Также обособленные подразделения наделяются всеми функциями главной компании либо их частью. Это позиция ГК РФ.

Позиция налогового законодательства отличается от гражданского. НК РФ выделяет как филиалы и представительства, так и просто обособленные подразделения. Согласно п. 1 ст. 83 НК РФ компания обязана поставить на учет каждое новое подразделение по месту его нахождения. Понятие обособленного подразделения можно найти в п. 2 ст. 11 НК РФ. Это отделение компании, фактическое местопребывание которого отличается от основного юридического адреса. Обособленное подразделение может быть образовано в другом регионе, городе или районе городского округа, то есть в другом муниципальном образовании. Одним из главных условий признания подразделения как обособленного выступает наличие в нем хотя бы одного стационарного рабочего места. При этом место должно быть организовано на срок больше 1 месяца (ст. 11 НК РФ).

Хотите всегда иметь развернутую информацию по данной теме? Тогда воспользуйтесь бесплатно пробным доступом к системе КонсультантПлюс. А если вы захотите пользоваться ею постоянно, здесь можно запросить ее стоимость.

В качестве примера можно привести такие структуры, имеющие подразделения, находящиеся в разных регионах страны и разных районах одного города, как:

- торговые розничные сети;

- банковские организации.

Обособленные подразделения могут быть разными и создаваться в силу разных причин. При этом регистрация по ГК РФ и НК РФ отличается. По ГК РФ регистрируются только филиалы или представительства, а по НК РФ — любое обособленное подразделение (по месту нахождения имущества, по месту установки ККМ). Для налоговой инспекции достаточно уведомления о том, что на ее территории находится, к примеру, ККМ или объект недвижимости. Это необходимо для контроля за налогообложением. Если ваше предприятие решило регистрировать обособленное подразделение по ГК РФ (как филиал или представительство), приготовьтесь к полномасштабной регистрации по всем правилам. И здесь вам понадобится подробная пошаговая инструкция по регистрации обособленного подразделения в 2024-2025 году.

О том, возможно ли наличие обособленного подразделения у «упрощенца», читайте в статье «Открываем обособленное подразделение при УСН».

Пакет документов для регистрации

Итак, компанией было принято решение о создании обособленного подразделения. Прежде чем его зарегистрировать, ей нужно будет подготовить пакет определенных документов.

На этом этапе действия организации заключаются в следующем:

- Решение о создании обособленного подразделения выносит орган управления предприятием — совет директоров, наблюдательный совет, собрание акционеров.

- На основании этого решения органа управления, представленного в виде протокола, издается приказ о создании подразделения.

В приказе должно быть отражено:

- название нового подразделения;

- основание для его создания, например, протокол общего собрания акционеров (номер и дата);

- местонахождение подразделения;

- руководитель, который назначается и снимается с должности решением органа управления головного предприятия, например, решением наблюдательного совета, общего собрания акционеров;

- в какой срок подразделение должно быть поставлено на учет.

Пример приказа подготовили эксперты КонсультантПлюс. Если у вас нет доступа к правовой системе, получите пробный онлайн-доступ бесплатно.

Документ подписывается руководителем головной компании.

- На основании приказа разрабатывается внутренний локальный акт — Положение об обособленном подразделении (филиале или представительстве). Оно закрепляет:

- степень правоспособности и полномочия нового подразделения;

- виды деятельности;

- функции;

- структуру управленческого аппарата;

- другие аспекты, которые касаются деятельности и действий подразделения.

- Также приказ является основанием для внесения изменений в учредительные документы, если речь идет о филиале или представительстве. Их можно оформить в виде:

- отдельного документа, который прилагается к действующему уставу либо учредительному договору, например, изменения № 1;

- новой редакции учредительного документа.

Подготовить Положение об обособленном подразделении вам поможет образец, который составили эксперты КонсультантПлюс. Скачать его можно, получив бесплатный доступ к правовой системе.

После того как необходимая документация была собрана, переходим к следующему этапу.

Регистрация обособленного подразделения в налоговой в 2024-2025 годах: пошаговая инструкция

На юридическое лицо возложена обязанность сообщить о создании обособленного подразделения в налоговую инспекцию в течение месяца после принятия решения об этом, например после даты протокола общего собрания акционеров. Согласно п. 3 ст. 83 НК РФ новое подразделение предприятия должно пройти процедуру постановки на налоговый учет и включения в ЕГРЮЛ.

Регистрацию обособленного подразделения проводят налоговые органы. Для этого предприятию необходимо обратиться в ту налоговую инспекцию, в ведении которой будет находиться подразделение по территориальному признаку (муниципальному образованию).

Для регистрации филиала или представительства в налоговые органы необходимо подать документы по следующему перечню:

- копия решения органа управления о создании обособленного подразделения;

- копия утвержденного положения об обособленном подразделении;

- копия учредительной документации и ее изменений (отдельным документом или в виде новой редакции);

- копия свидетельства о государственной регистрации главного предприятия;

- копия приказов о назначении на должности руководителя и главного бухгалтера нового подразделения;

- копия платежного поручения или банковской выписки об оплате пошлины за государственную регистрацию, заверенную печатью и подписью руководителя кредитной организации;

На нашем сайте вы можете скачать образец платежного поручения для уплаты госпошлины «Платежное поручение на уплату госпошлины — образец».

- выписка из ЕГРЮЛ для головной компании;

- заявление о регистрации изменений по форме Р13014.

Все копии должны быть заверены в нотариальном порядке. Если обособленное подразделение будет вести свою деятельность в арендованном помещении, то необходимо наличие копии договора аренды площади. Документы можно подать и в электронной форме по соответствующим каналам связи в виде сканов. В этом случае они будут заверены электронной цифровой подписью.

Регистрация проводится налоговым органом в течение 5 дней со дня фактической подачи пакета документов или поступления на сервер через электронный документооборот. В качестве документа, подтверждающего постановку на учет подразделения, выступает соответствующее уведомление.

При регистрации обособленному подразделению не присваивается ИНН, а только код причины постановки (КПП). В своей документации подразделение будет применять ИНН головной компании. При этом оно не является самостоятельным юридическим лицом.

ВНИМАНИЕ! КПП подразделения будет отличаться от кода головной организации на 5-ю и 6-ю цифру: 43 — филлиал, 44 — представительство, 45 — иное ОП. Как узнать КПП обособленного подразделения? В ЕГРЮЛ эти сведения регистрируются только если ОП зарегистрировано как филиал или представительство. Сведения об иных ОП в ЕГРЮЛ отсутствуют. Следовательно узнать КПП подразделения можно только в свидетельстве о постановке ОП на учет.

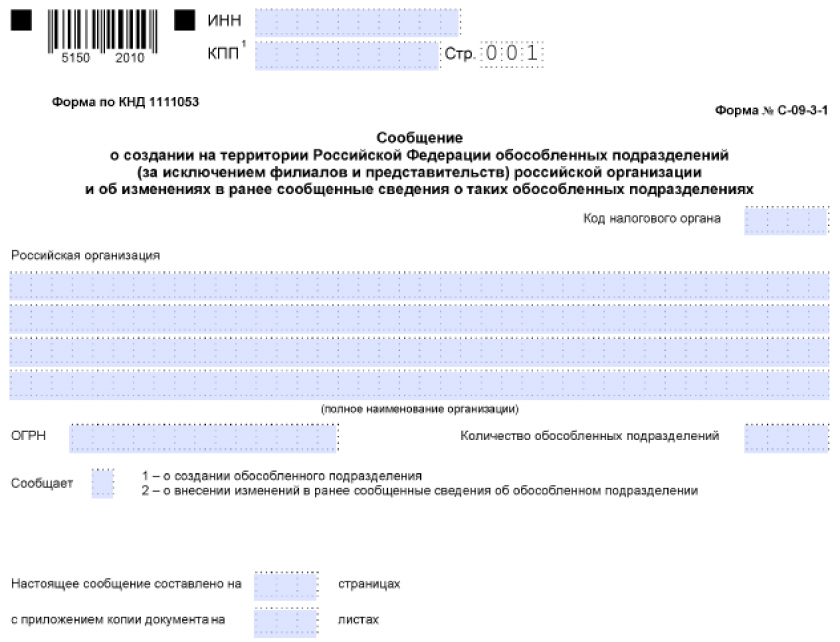

Для прочих обособленных подразделений специального пакета документов не требуется. В этом случае достаточно представить в налоговый орган сообщение по форме С-09-3-1, утв. приказом ФНС от 04.09.2020 № ЕД-7-14-632@.

Рассмотрим порядок заполнения документа более детально.

Заявление на регистрацию иного обособленного подразделения по форме С-09-3-1

Само заявление представляет собой бланк на 1 листе. С его заполнением у предприятия не должно возникнуть сложностей.

В заявлении указываются:

- ИНН/КПП головной компании;

- ее полное наименование;

- код налоговой инспекции;

- ОГРН головного предприятия;

- количество новых подразделений;

- Ф. И. О. руководителя компании, его ИНН;

- контактные сведения (телефон, адрес электронной почты);

- круглая печать предприятия.

Действующий бланк заявления формы С-09-3-1 можно скачать бесплатно, кликнув по картинке ниже:

Сообщение о создании обособленного подразделения (форма С-09-3-1)

Скачать

Как заполнить сообщение о создании ОП пошагово, разъяснили эксперты КонсультантПлюс. Оформите пробный доступ к правовой системе и переходите в Готовое решение. Это бесплатно.

Если заявление подается не лично руководителем, а представителем, то в документе заполняются его данные. При этом его полномочия должны быть подтверждены документально. Обычно для этих целей применяется типовая форма доверенности.

Заявление подается в 2 экземплярах. Можно также в качестве второго экземпляра предоставить копию заявления. Это необходимо для отметки на нем о дате принятия специалистом налоговой инспекции.

Подать заявление можно и через личный кабинет налогоплательщика.

Бухгалтерский учет в филиале и представительстве

Обособленное подразделение осуществляет деятельность в соответствии с целями и задачами головной компании. Функции, виды деятельности, уровень правоспособности и полномочий определяются головной организацией и закрепляются в положении об обособленном подразделении. В т. ч. и ведение бухгалтерского учета возможно в двух вариантах.

- Вариант 1: подразделение не имеет собственного баланса.

В этом случае отделение не имеет собственного бухгалтерского отдела и расчетного счета. Все расчеты с контрагентами, в том числе с персоналом по заработной плате, осуществляет бухгалтерия головного офиса. При этом подразделение имеет право выписывать, к примеру, товарно-сопроводительные документы, но приниматься к учету они будут в головной бухгалтерии.

- Вариант 2: подразделение находится на самостоятельном балансе.

Этот вариант предполагает создание бухгалтерской службы и ведение учета внутри подразделения. Оно имеет расчетный счет в кредитной организации и расчеты с контрагентами может осуществлять самостоятельно. Данные из бухгалтерской отчетности подразделения учитываются в общем своде по предприятию. Обособленное подразделение осуществляет учет по правилам учетной политики головной компании.

Как правильно составить учетную политику для своего предприятия, вы узнаете из нашего материала «Как составить учетную политику организации?».

Закрытие обособленного подразделения в 2024-2025 годах: пошаговая инструкция

Порядок закрытия филиала или представительства отличается от закрытия иного обособленного подразделения. Согласно подп. 3.1 п. 2 ст. 23 НК РФ предприятие обязано уведомить налоговый орган о закрытии филиала, представительства или иного обособленного подразделения в течение 3 дней со дня прекращения деятельности.

Порядок закрытия филиала и представительства похож на порядок открытия. Такие обособленные подразделения снимаются с налогового учета с полным пакетом документов: заверенная копия распорядительного документа о закрытии подразделения (например, протокол собрания совета директоров), изменения в устав и ЕГРЮЛ, заявление по форме Р13014.

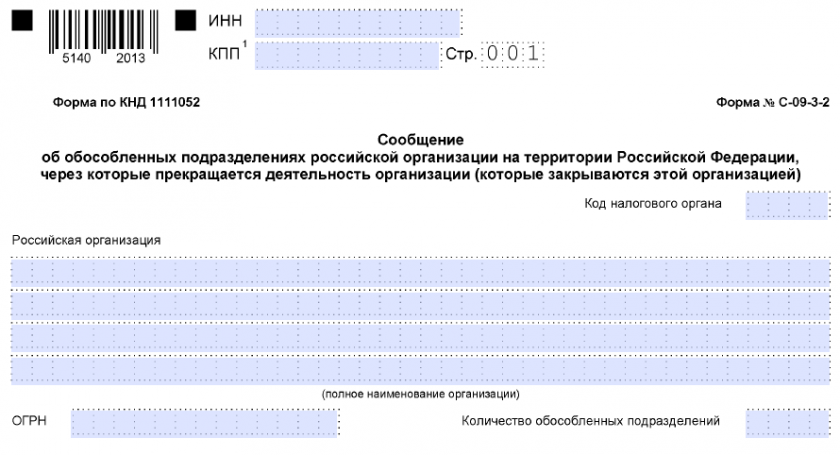

Для закрытия иного обособленного подразделения достаточно подать в налоговый орган заявление по форме С-09-3-2, утв. приказом ФНС от 04.09.2020 № ЕД-7-14-632@.

Действующий бланк заявления формы С-09-3-2 можно скачать бесплатно, кликнув по картинке ниже:

Сообщение о закрытии обособленного подразделения по форме № С-09-3-2

Скачать

В заявлении так как и раньше указываются:

- ИНН и КПП головной организации;

- полное наименование;

- код налогового органа;

- ОГРН головной организации;

- количество закрывающихся подразделений;

- Ф. И. О. руководителя предприятия, его личный ИНН;

- контактные сведения (номер телефона, адрес электронной почты);

- печать предприятия.

Образец заполнения заявления о закрытии ОП вы можете увидеть в системе КонсультантПлюс, получив бесплатный доступ к системе.

При этом заявления на постановку и снятие с учета подразделения практически идентичны. Отличие состоит только в самом названии документа. Заявление также составляется в 2 экземплярах. Можно предоставить оригинал документа и его копию, на которой специалист налоговой инспекции проставит отметку о принятии.

Если закрываемое ОП было ответственным за централизованную уплату налога на прибыль, то помимо вышеуказанных документов в ФНС следует направить уведомления по форме 1 и 2.

Подробности см. здесь.

Итоги

Обособленное подразделение не является самостоятельным юридическим лицом. Решение о создании нового подразделения выносит орган управления предприятием. После этого предприятию необходимо обратиться в налоговый орган по месту нахождения подразделение и предоставить необходимый пакет документов в течение месяца после принятия решения (для филиала или представительства). Для регистрации иного обособленного подразделения по налоговому законодательству достаточно уведомить налоговую инспекцию в форме заявления.

После регистрации подразделение получает собственный КПП, а ИНН применяет относящийся к головной организации.

1. Введение: Основы 223-ФЗ

Что регулирует:

- Закупки организаций с госучастием >50% (госкомпании, естественные монополии, бюджетные учреждения).

- НПА:

- Федеральный закон от 18.07.2011 № 223-ФЗ «О закупках товаров, работ, услуг отдельными видами юридических лиц».

- Постановление Правительства РФ № 616 «О порядке ведения реестра недобросовестных поставщиков».

Отличия от 44-ФЗ:

- Нет обязательных процедур — заказчик сам устанавливает правила в Положении о закупках.

- Больше гибкости в выборе поставщиков, но выше риски судебных споров.

2. Для заказчиков: Пошаговая инструкция

Шаг 1. Разработка Положения о закупках

Обязательные разделы:

- Способы закупок (конкурс, аукцион, запрос котировок).

- Условия работы с МСП (квота 25%).

- Требования к участникам (лицензии, отсутствие долгов).

Пример структуры:

1. Общие положения.

2. Планирование закупок.

3. Порядок заключения контрактов.

4. Отчётность.

Срок: Публикация в ЕИС (zakupki.gov.ru) в течение 15 дней после утверждения.

Шаг 2. Формирование плана закупок

НПА: ПП РФ № 932 «О порядке планирования закупок».

Исключения:

- Закупки до 100 тыс. руб. (для организаций с выручкой до 500 млн руб.).

- Закупки до 500 тыс. руб. (для крупных компаний).

Пример плана:

Шаг 3. Выбор способа закупки

Основные методы:

- Электронный аукцион (для стандартных товаров).

- Открытый конкурс (для сложных проектов).

- Запрос котировок (быстрая процедура, срок — 5 дней).

Пример для РЖД:

- Аукцион на закупку IT-оборудования: начальная цена — 50 млн руб., шаг снижения — 1%.

Шаг 4. Публикация извещения

Обязательные данные:

- Техническое задание (без указания конкретных брендов).

- Требования к обеспечению заявки (0,5–5% от НМЦК).

- Сроки подачи заявок (минимум 15 дней для аукциона).

Пример ошибки: Указание «только трубы марки X» без обоснования → жалоба в ФАС.

Шаг 5. Заключение контракта

Условия:

- Срок подписания — 10–20 дней после публикации протокола.

- Обязательное включение пунктов о неустойке (0,1% за просрочку).

Пример контракта:

1. Предмет: Ремонт офисных помещений.

2. Цена: 15 000 000 руб.

3. Срок: 60 дней.

4. Обеспечение: 5% от цены.

3. Для поставщиков: Пошаговая инструкция

Шаг 1. Регистрация на ЭТП

Требуемые документы:

- Выписка из ЕГРЮЛ/ЕГРИП.

- Квалифицированная электронная подпись (КЭП).

- Доверенность на представителя.

Популярные площадки:

- Сбербанк-АСТ .

- РТС-тендер .

Шаг 2. Поиск закупок

Фильтры:

- Ключевые слова («строительные материалы»).

- Регион (например, Москва).

- Статус закупки (МСП, национальный режим).

Пример для МСП:

- НМЦК ≤5 млн руб. → обеспечение заявки не требуется.

Шаг 3. Подача заявки

Состав заявки:

- Техническое предложение (описание товара/услуги).

- Коммерческое предложение (цена, сроки).

- Документы, подтверждающие соответствие требованиям.

Пример для конкурса:

1. Техническая часть: 3 выполненных контракта в сфере IT.

2. Цена: 4 800 000 руб.

3. Обеспечение: 48 000 руб.

Шаг 4. Участие в процедуре

Для аукциона:

- Снижение цены шагами (0,5–5% от текущей минимальной).

- Побеждает участник с самой низкой ценой.

Пример:

НМЦК = 1 000 000 руб. → Победитель предложил 920 000 руб.

Шаг 5. Исполнение контракта

Этапы:

- Внесение обеспечения (если требуется).

- Поставка товара/оказание услуги.

- Подписание акта выполненных работ.

Пример графика:

- 01.10.2025: Подписание контракта.

- 15.11.2025: Поставка 100% товара.

4. Работа с МСП: Особенности

Квота: 25% годового объёма закупок.

Льготы:

- Сокращённые сроки оплаты (7 рабочих дней).

- Упрощённая документация.

Пример для «Росатома»:

- Заключено 28% контрактов с малыми предприятиями на поставку оборудования.

5. Нормативно-правовая база

- 223-ФЗ — основной закон.

- ПП РФ № 616 — правила ведения реестра недобросовестных поставщиков.

- ПП РФ № 932 — порядок планирования закупок.

- Письмо Минэкономразвития № Д28и-2732 — разъяснения по работе с МСП.

6. Примеры судебной практики

- Кейс 1: Поставщик оспорил отклонение заявки из-за отсутствия лицензии. Суд встал на сторону заказчика, так как лицензия была обязательна по Положению.

- Кейс 2: ФАС отменила закупку у единственного поставщика, так как заказчик не обосновал отсутствие конкурентов.

7. Полезные ресурсы

- ЕИС (zakupki.gov.ru) — официальный портал.

- ФАС России (fas.gov.ru) — обжалование действий заказчика.

8. Заключение

223-ФЗ требует от заказчиков тщательного планирования и прозрачности, а от поставщиков — внимания к деталям. Используйте и регулярно проверяйте обновления в ЕИС. Для успешного участия:

- Изучайте Положение заказчика.

- Соблюдайте сроки подачи документов.

- Минимизируйте риски через юридическую экспертизу заявок.

ВАЖНО: Все данные актуальны на 2025 год. Перед участием проверяйте последние поправки в законодательстве!

Организация может вести деятельность не только по месту нахождения, указанному в ЕГРЮЛ. И в некоторых случаях без открытия (регистрации) обособленного подразделения (ОП) не обойтись.

Рассмотрим, какое подразделение признается обособленным, как открыть и зарегистрировать ОП, не являющееся филиалом или представительством.

Содержание

- Что такое обособленное подразделение в законодательстве РФ

- Обособленное подразделение. НК РФ

- Территориальная обособленность и адрес ОП

- Оборудованные рабочие места при создании ОП

- Дата создания обособленного подразделения

- Бухгалтерские нюансы учета ОП

- Как открыть обособленное подразделение

- Учет ОП в программах 1С

- Запомните

Что такое обособленное подразделение в законодательстве РФ

Гражданское законодательство рассматривает 2 вида обособленных подразделений: филиалы и представительства (ст. 55 ГК РФ).

В налоговом законодательстве обособленное подразделение — это любое территориально обособленное от компании подразделение, по месту нахождения которого оборудованы стационарные рабочие места (п. 2 ст. 11 НК РФ). Это более широкое понятие, которое включает и те ОП, которые не являются филиалами и представительствами.

В других федеральных законах / нормативных актах упоминаются:

- «филиал, представительство или иное обособленное структурное подразделение организации» (ст. 40 ТК РФ, ст. 57 ТК РФ, ст. 73 ТК РФ);

- возможные виды структурных подразделений (п. 2 ст. 27 Федерального закона от 29.12.2012 N 273-ФЗ «Об образовании в Российской Федерации»);

- общий подход к определению подразделений: «Под структурными подразделениями следует понимать как филиалы, представительства, так и отделы, цеха, участки и т. д.» (Постановление Пленума ВС от 17.03.2004 N 2).

В бухгалтерском законодательстве определение ОП не дано.

Возможная классификация подразделений, в том числе ОП:

- ОП по видам:

- филиалы;

- представительства;

- ОП, не являющиеся филиалами и представительствами;

- по местонахождению:

- внутреннее структурное подразделение;

- обособленное структурное подразделение;

- по организации бухгалтерского учета:

- выделенное на отдельный баланс;

- не выделенное на отдельный баланс.

Рассмотрим, как организовать работу с ОП согласно требованиям НК РФ.

Обособленное подразделение. НК РФ

Признаки ОП по НК РФ:

- территориальная обособленность;

- оборудованные стационарные рабочие места, при этом:

- достаточно хотя бы одного оборудованного рабочего места в ОП;

- рабочее место должно быть создано на срок более 1 месяца вне зависимости от того, кто будет на нем трудиться и в каком режиме (постоянно или временно);

- рабочее место должно быть подконтрольно организации;

- на работу в ОП должен быть принят хотя бы один сотрудник.

ОП признается таковым вне зависимости от отражения / не отражения в учредительных документах организации данных по ОП и от полномочий, которыми наделяется ОП (п. 2 ст. 11 НК РФ).

Для налогового учета главное — определить, есть ли признаки ОП при ведении деятельности удаленно от организации или нет. Если такие признаки есть, от налогоплательщика требуется исполнить обязанность по уведомлению ФНС о создании ОП сообщением установленной формы. И вести учет, сдавать отчетность в соответствии с раздельным учетом по ОП в рамках НК РФ.

Территориальная обособленность и адрес ОП

Признак 1 — территориальная обособленность.

Как определить территориальную обособленность ОП? Законодательство на этот вопрос не отвечает. Минфин в Письме от 26.07.2019 N 03-03-06/1/56159 отметил, что территориальная обособленность подразделения российской организации фиксируется, когда место нахождения ОП и адрес организации различны. При этом адрес организации — это адрес, указанный в ЕГРЮЛ в качестве юридического (п. 3 ст. 54 ГК РФ). Организация обязана поставить ОП на учет во всех случаях, кроме случая, когда адрес организации совпадает с местом нахождения ее обособленного подразделения.

В судебной практике встречается и другой подход к определению территориальной обособленности. Например, в Постановлении Восьмого ААС от 16.03.2017 N 08АП-1078/2017 по делу N А70-12419/2016 судебный орган пришел к выводу, что территориальная обособленность означает географически отдаленное от адреса организации место нахождения ОП. Это случай, когда территория, на которой находится ОП, контролируется другой налоговой инспекцией, а не той, в которой стоит на учете сама организация. Судебный орган напомнил, что цель регистрации ОП налоговыми органами — раздельный учет объектов налогообложения, прежде всего, в отношении местных налогов и сборов.

При таком разбросе мнений рекомендуем уточнить в своей налоговой инспекции, следует ли в вашем случае регистрировать ОП.

Оборудованные рабочие места при создании ОП

Признак 2 — стационарные рабочие места.

Стационарными считаются рабочие места, созданные на срок более месяца (п. 2 ст. 11 НК РФ).

Рабочее место — это место, где сотрудник должен находиться или куда ему необходимо прибыть для работы и которое прямо или косвенно находится под контролем работодателя (ст. 209 ТК РФ).

В некоторых регионах сложился подход, при котором выполнение работ по договору подряда в месте, территориально обособленном от организации и оборудованном стационарными рабочими местами, по мнению налоговых органов, приводит к возникновению ОП.

Примеры частных случаев, когда регистрируется ОП:

- рабочие трудятся вахтовым методом, сменяя друг друга, в течении более месяца на объекте организации, где оборудованы рабочие места;

- сотрудники направляются в командировку на срок более месяца на объект организации, в котором ранее не было рабочих мест;

- работники направляются в командировки на объект организации на срок менее месяца, но сменяют друг друга на протяжении отрезка времени более месяца.

Эти случаи рассматривались в судебных делах, на которые есть ссылки в письмах Минфина от 29.08.2022 N 03-02-07/83901, от 25.07.2022 N 03-02-07/71236 и других.

Дата создания обособленного подразделения

Определение даты создания обособленного подразделения часто вызывает разногласия, т. к. законодательством не установлен четкий порядок ее определения.

Судебная практика содержит несколько различных подходов:

- это дата создания в ОП рабочих мест (Постановление АС ЗСО от 11.06.2015 N Ф04-20325/2015 по делу N А81-4793/2014);

- момент создания ОП, определяемый на основании распорядительного документа о начале деятельности ОП, либо приказа о принятии на работу руководителя ОП (Постановление ФАС СЗО от 05.02.2010 по делу N А56-10280/2008);

- фактическая дата начала производственной деятельности (Постановление ФАС УО от 03.12.2008 N Ф09-9013/08-С2 по делу N А71-4289/08).

Минфин тоже неоднократно высказывался в своих письмах на эту тему (письма от 19.02.2016 N 03-02-07/1/9377, от 31.05.2019 N 03-02-07/1/41780). Основной подход — срок для сообщения об открытии ОП следует считать с даты, когда деятельность через ОП уже ведется (есть сотрудник, работающий на оборудованном месте).

Бухгалтерские нюансы учета ОП

По Федеральному закону N 402-ФЗ «О бухгалтерском учете»:

- бухгалтерская отчетность компании должна включать показатели деятельности всех подразделений организации, включая филиалы и представительства (п. 6 ст. 13 Закона);

- стандарты экономического субъекта применяются в равной мере всеми подразделениями организации, включая филиалы и представительства, вне зависимости от их местонахождения (п. 13 ст. 21 Закона).

По ПБУ 4/99 и Положению по ведению бухгалтерского учета, утв. Приказом Минфина от 29.07.1998 N 34, в бухотчетность должны включаться данные всех подразделений, в том числе тех, что выделены на отдельные балансы.

Организация сама принимает решение, выделять ОП на отдельный баланс или нет. Правила выделения подразделения на отдельный баланс ни в одном нормативном документе не установлены. Под отдельным балансом следует понимать перечень показателей, установленных организацией для своих подразделений, выделенных на отдельный баланс (Письмо Минфина от 29.03.2004 N 04-05-05/27).

Учет в ОП, не выделенном на отдельный баланс, ведется централизовано. Обособленность данных по ОП достигается путем организации аналитического учета.

Как открыть обособленное подразделение

Порядок действий:

- принять и оформить решение/ЛНА об открытии/создании ОП. Законодательно обязанность оформлять решение об открытии ОП, не являющегося филиалом или представительством, не установлена. Поэтому можно ограничиться приказом произвольной формы, зафиксировав в нем дату и цели создания подразделения, адрес его местонахождения и вид;

- принять на работу (назначить на должность) руководителя подразделения, наделить его полномочиями;

- создать оборудованные стационарные рабочие места;

- принять на работу сотрудников, указав в трудовых договорах с ними место работы, — ОП, его адрес (ч. 2 ст. 57 ТК РФ);

- начать работу (ведение деятельности) подразделения;

- разработать ЛНА (положение, регламент и т. п.), регулирующий работу подразделения. Это тоже необязательное требование, но наличие такого ЛНА облегчает работу и взаимодействие с головной организацией/другими подразделениями;

- уведомить ФНС о создании ОП, подав Сообщение по форме С-09-3-1, утв. Приказом ФНС от 06.2011 N ММВ-7-6/362@. Никаких документов (решение о создании ОП и т. п.) прикладывать к сообщению не требуется;

- выбрать программу для бухгалтерского и налогового учета данных по обособленным подразделениям, создать и настроить подразделение в программе.

Если подразделению открывается р/с в банке, и оно наделяется полномочиями начислять и производить выплаты и вознаграждения физлицам, то о таком ОП дополнительно сообщите в ИФНС по форме Приложения 3 к Приказу ФНС от 04.09.2020 N ЕД-7-14/632@ в течение месяца.

ИФНС передаст информацию в СФР для регистрации ОП в качестве страхователя по обязательному пенсионному страхованию и обязательному соцстрахованию на случай временной нетрудоспособности и в связи с материнством (пп. 2 п. 1 ст. 2.3 Федерального закона N 255-ФЗ).

При регистрации ОП в СФР в качестве страхователя по ОСС от несчастных случаев на производстве и профзаболеваний действует заявительный порядок регистрации. Он установлен пп. 2 п. 1 ст. 6 Федерального закона N 125-ФЗ и п. 3, п. 10 Порядка, утв. Приказом Минтруда от 07.12.2022 N 768н. Представьте заявление о регистрации в качестве страхователя не позднее 30 дней со дня создания ОП.

За нарушение срока постановки на учет в СФР по месту нахождения ОП на организацию может быть наложен штраф (ст. 26.28 Закона N 125-ФЗ).

ФНС при регистрации ОП присваивает ему КПП (код причины постановки на налоговый учет), который наряду с ИНН организации указывается в документах обособленного подразделения, например, в счетах-фактурах.

Напомним, что ОП не являются юридическими лицами.

Учет ОП в программах 1С

Часть программ 1С содержат достаточный функционал для полноценного ведения учета ОП:

- 1С Бухгалтерия КОРП;

- 1C: ERP;

- 1C: КА.

Задачи учета зарплаты, налогов, взносов с зарплаты в разбивке по подразделениям реализованы в программах 1С: ЗУП.

Полноценный учет для ОП реализован в 1С Бухгалтерия 8.3 КОРП. Автоматизированы:

- прием и передача основных средств, готовой продукции, материалов, денежных средств;

- перевод сотрудников между головной организацией и обособленными подразделениями;

- учет доходов, расходов, прибыли по каждому обособленному подразделению;

- расчет доли для распределения налога по региональным бюджетам при составлении декларации по налогу на прибыль.

Функционал программы 1С Бухгалтерия 8.3 для учета обособленных подразделений ограничен. Автоматизирован лишь блок начисления НДФЛ по подразделениям. Численность сотрудников при этом не должна быть более 60 человек.

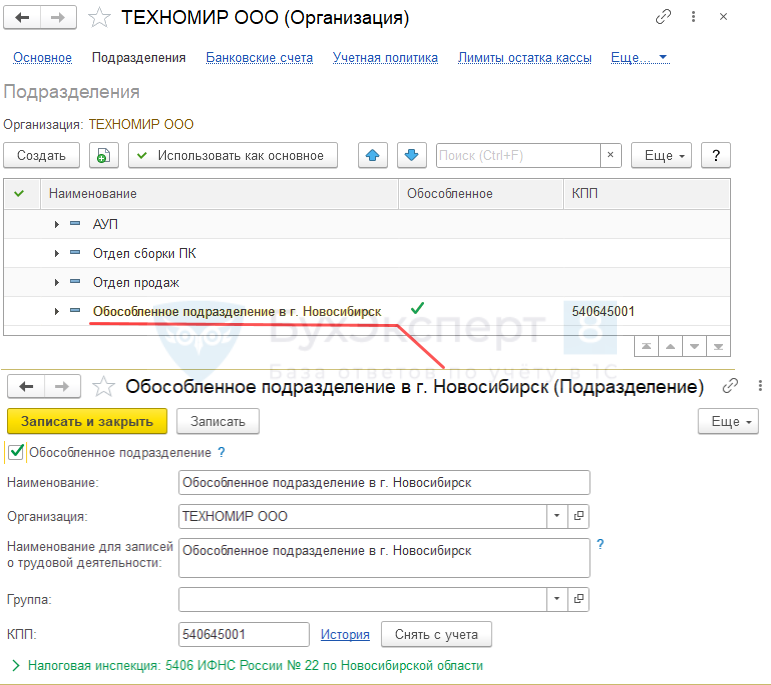

Рассмотрим на примере, как подготовиться к ведению учета по обособленному подразделению в 1С Бухгалтерия 8.3.

В ООО «ТЕХНОМИР» создано и зарегистрировано обособленное подразделение в г. Новосибирск.

Дата создания — 19.06.2023.

Сообщение в ИФНС по форме С-09-3-1 подано 03.07.2023.

Требуется настроить программу 1С Бухгалтерия 8.3 для ведения учета зарплаты в программе по обособленному подразделению.

Создайте ОП в карточке организации по ссылке Подразделения: Главное – Организации – открыть карточку организации – Подразделения – кнопка Создать – флажок Обособленное подразделение

Отразите в настройках зарплаты, что будут проводиться начисления по обособленному подразделению (для корректного начисления зарплаты по подразделению и формированию отчетности по НДФЛ по разным КПП и ОКТМО): Зарплата и кадры – Справочники и настройки – Настройка зарплаты – Расчет зарплаты – флажок Расчет зарплаты по обособленным подразделениям.

Запомните

- Обособленное подразделение (кроме филиала и представительства, для них действуют немного другие правила) регистрируется в ФНС при наличии признаков ОП: территориальной обособленности, наличия оборудованных рабочих мест.

- Если подразделению открывается р/с в банке и в ОП будет начисляться и выплачиваться зарплата, подайте соответствующие сообщение в ФНС и заявление в СФР в части страхования от НС и ПЗ.

- Если планируете вести полный учет по ОП, выбирайте продукты 1С, в которых учет ОП автоматизирован.

См. также:

- Представительства и филиалы юридического лица

- Как правильно настроить нумерацию счетов фактур по ОП в 1С

- Учет для обособленных подразделений в 1С

- Как добавить обособленное подразделение в целях НДФЛ в 1С

- Обособленное подразделение, не выделенное на отдельный баланс

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней

бесплатно

Содержание

- Отличие от 44-ФЗ

- На кого распространяется закон 223-ФЗ

- Подготовка к закупочной деятельности

- Публикация сведений в ЕИС

- Самое важное для заказчика

- Таблица. Минимальные сроки на подачу заявок

Особенность закона 223-ФЗ в том, что он устанавливает лишь определенные рамки, внутри которых заказчику дается свобода выбора. Но если для опытных закупщиков это благо, то у начинающих из-за этого возникает множество вопросов. В этом материале мы постарались легко и доступно изложить базовую информацию о проведении корпоративных закупок.

Отличие от 44-ФЗ

Строгий закон 44-ФЗ, по которому обязаны проводить закупки государственные и муниципальные заказчики, порождает гораздо меньше выбора. В отличие от него, работа по 223-ФЗ предполагает:

- что заказчики самостоятельно разрабатывают правила проведения закупочных процедур, которые прописывают в Положении о закупке;

- что лицом, которому поручены закупки, может быть любой специалист организации (профильного образования не требуется);

- что торги могут быть организованы на любых электронных торговых площадках (их насчитывается более 150).

На кого распространяется закон 223-ФЗ

Если упростить положения пункта 2 статьи 1 закона 223-ФЗ и изложить их доступным языком, то всех заказчиков можно разделить на три группы:

Регистрация в ЕРУЗ ЕИС

С 1 января 2020 года для участия в торгах по 44-ФЗ, 223-ФЗ и 615-ПП обязательна регистрация в реестре ЕРУЗ (Единый реестр участников закупок) на портале ЕИС (Единая информационная система) в сфере закупок zakupki.gov.ru.

Мы оказываем услугу по регистрации в ЕРУЗ в ЕИС:

- Государственные компании и корпорации, субъекты естественных монополий. Доля участия государства в таких организациях – более 50%.

- Дочерние компании указанных в пункте 1 организаций, в которых доля государственного родителя составляет более 50%. А также дочки самих дочерних компаний на тех же условиях.

- Государственные и муниципальные унитарные предприятия и бюджетные учреждения — в части закупок на собственные доходы либо полученные гранты, а также в случаях, когда они сами являются исполнителями контрактов и привлекают по договору третьих лиц.

Подготовка к закупочной деятельности

Прежде чем проводить закупки, заказчику можно пройти подготовительный этап. Он состоит из нескольких шагов:

- Получение электронной цифровой подписи. Для этого нужно обратиться в любой удостоверяющий центр, выдающий кап для торгов.

- Регистрация на сайте госзакупок zakupki.gov.ru.

- Разработка и утверждение Положения о закупке.

- Составление плана закупок и публикации его в ЕИС (на сайте госзакупок).

- Знакомство с личным кабинетом ЕИС и его настройка.

Что касается Положения о закупке по 223-ФЗ, то в нем нужно предусмотреть следующее:

- Применяемые заказчиком способы определения поставщика.

- Порядок проведения процедур.

- Все, что касается сроков.

- Критерии оценки поставщиков.

- Порядок заключения, изменения и расторжения контракта.

- Порядок оплаты.

- Ответственность сторон и порядок разрешения спорных ситуаций.

Публикация сведений в ЕИС

Закон 223-ФЗ требует от заказчика разместите в ЕИС не только Положение о закупке, но и другие документы:

- планы закупки,

- извещения о закупке,

- документацию, в том числе проект договора,

- протоколы, которые составляются в ходе закупки.

Есть сведения, которые в ЕИС размещать нельзя. Это информация о закупках:

- связанных с государственной тайной;

- включенных в перечень из распоряжения Правительства № 2027-р.

Кроме того, у заказчика есть право не публиковать в ЕИС информацию о закупках, если цена договора меньше 100 тыс. рублей. А если выручка более 5 млрд рублей в год, то можно не размещать закупки с ценой до 500 тыс. рублей. С 2018 года разрешено не публиковать сведения и о некоторых других закупках, связанных с управлением недвижимостью и размещением денежных средств на вкладах и депозитах.

Самое важное для заказчика

Главное, о чем нужно помнить — необходимость размещения Положения о закупке в ЕИС. Если этого не сделать, то заказчик потеряет право закупаться по 223-ФЗ. В этом случае его закупочная деятельность будет регламентироваться законом 44-ФЗ.

Еще один важный момент — соблюдать все установленные сроки. Они таковы:

- Положение о закупке, а также его изменения, нужно разместить в ЕИС в течение 15 дней с даты утверждения;

- на размещение извещения о закупке дается 20 дней до даты окончания приема заявок;

- на размещение изменений в извещение — 3 дня;

- размещение документации закупки производятся вместе с публикацией извещения;

- разъяснения, которые заказчик дает на запросы участников, публикуются не позже 3 дней с даты поступления запроса;

- протоколы, которые составляются в ходе закупки, нужно разместить в течение 3 дней;

- на публикацию подписанного договора дается 3 дня;

- изменения, внесенные в договор, размещаются не позже 10 дней;

- ежемесячный отчет о закупке по 223-ФЗ — не позже 10 числа (за прошедший месяц);

- раз в год — до 1 февраля года, следующего за отчетным — заказчик размещает отчет о закупке у субъектов МСП.

Также установлены минимальные сроки для приема заявок от участников. Они варьируются в зависимости от типа процедуры и того, относится ли поставщик к субъектам малого и среднего предпринимательства. Эти сроки мы представили в следующей таблице.

Таблица. Минимальные сроки на подачу заявок

|

Срок / условия для МСП |

Срок для прочих участников |

|

Конкурс, аукцион |

|

|

7 дней |

|

Запрос котировок |

|

| 4 рабочих дня. Цена не должна быть более 7 млн рублей | 5 рабочих дней |

|

Запрос предложений |

|

| 5 рабочих дней. Цена не должна быть более 15 млн рублей | 7 рабочих дней |

Упрощать подготовку закупочной документации надо для того, чтобы внутренние закупочные документы соответствовали новым правилам контрактной системы, которые вступили в силу в 2023 году.

Что добавить в положение о контрактной службе

Заказчики обязаны включать в извещение или документацию требование об отсутствии в РНП сведений об участнике, если его внесли в реестр после отказа от контракта из-за санкций в отношении заказчика (подп. «б» п. 1 постановления № 2571).

Новое требование необходимо установить, если заказчик не предусмотрел в извещении или документации основное требование к участникам об отсутствии в РНП по части 1.1 статьи 31 закона № 44-ФЗ.

Что включить в положение о комиссии по закупкам

С 2023 года заказчики, которые попали под санкции или ограничения, обязаны проводить закрытые закупки.

Перечень таких заказчиков устанавливает Правительство (подп. «б» п. 4 ст. 2 закона № 104-ФЗ).

Если вы попали в данный перечень, пропишите в положении о закупочной комиссии обязанность проводить закрытые закупки.

Как разработать антикоррупционное положение

Этот документ обязательно надо завести наряду с прочими локальными актами, так как в статью 38 закона № 44-ФЗ включили отдельную обязанность принимать меры для недопущения конфликта интересов по правилам закона от 25.12.2008 № 273-ФЗ «О противодействии коррупции».

Что добавить в должностную инструкцию специалиста по закупкам

В 2023 году действует типовая форма независимой гарантии.

В образце смотрите, как прописать обязанность специалиста по закупкам истребовать денежные суммы по независимой гарантии в случае нарушений по контракту.

Освойте тендеры и станьте экспертом в госзакупках! Курс «Госзакупки по 44-ФЗ и 223-ФЗ» научит вас участвовать в аукционах и разбираться с госзакупками в 2025 году. Запишитесь сейчас со скидкой до 43% и получите официальное удостоверение!

Эксклюзивные материалы, актуальные комментарии и ответы экспертов в Telegram-канале Клерк.Премиум.