Содержание статьи

Показать

Скрыть

Появившаяся в начале нулевых программа накопительных пенсий заморожена уже больше 10 лет, однако это касается только обязательных страховых отчислений. Делать добровольные взносы по-прежнему можно, а пенсионные фонды продолжают инвестировать накопленные ранее суммы, чтобы постепенно их увеличивать. Также заморозка не касается выплаты пенсионных накоплений — их по-прежнему можно забрать. Но для этого нужно соблюсти ряд условий.

Право на накопительную часть пенсии имеет каждый человек, который делал соответствующие взносы в пенсионный фонд (государственный или негосударственный — по собственному выбору). За тех, кто официально работал в 2002–2013 годах, эти взносы делали работодатели. Сейчас человек может формировать накопления только самостоятельно.

Кто имеет право на получение накопительной части пенсии

Получить накопленные на специальных счетах пенсионных фондов деньги женщины могут с 55 лет, мужчины — с 60 лет. Поэтапное повышение пенсионного возраста, которое сейчас продолжается в России, на эти показатели не повлияло.

Варианты получения накопительный пенсии:

- Выплата накопительной пенсии (ежемесячно в установленной сумме до конца жизни).

- Срочная пенсионная выплата (ежемесячно в установленной сумме в течение 10 лет или более).

- Единовременная выплата (вся сумма накоплений одним платежом).

Условия для единовременной выплаты пенсионных накоплений

До недавнего времени для того, чтобы определить возможность единовременной выплаты, нужно было производить сложные индивидуальные расчеты. В 2024 году начали действовать новые правила: деньги можно забрать единым платежом, если при назначении ежемесячной пожизненной накопительной пенсии она окажется меньше 10% от федерального прожиточного минимума (ПМ) пенсионера.

В 2025 году ПМ пенсионера составляет 15 250 рублей. Соответственно, на единовременную выплату можно рассчитывать, если пожизненная составит менее 1525 рублей.

Как рассчитать пожизненную накопительную пенсию

Чтобы рассчитать свою потенциальную ежемесячную накопительную пенсию, нужно знать размер ваших накоплений. Эти данные можно запросить в пенсионном фонде, которому вы их доверили (в том числе через «Госуслуги»).

Второй показатель, который нужно знать, — возраст дожития. Он устанавливается государством и в 2025 году составляет 22 с половиной года (270 месяцев). Это не значит, что через 22,5 года накопительную пенсию платить перестают — возраст используют только для расчетов.

Чтобы определить размер пожизненных выплат, нужно разделить сумму накоплений на 270.

Пример расчета:

Допустим, пенсионные накопления Маргариты Петровны составили 300 000 рублей. Делим 300 000 рублей на 270 месяцев и получаем доплату к пенсии размером 1111 рублей 11 копеек. Эта сумма меньше 10% от прожиточного минимума пенсионера, поэтому Маргарита Петровна может забрать всю сумму единовременной выплатой.

Так средства будут приносить процентный доход. В апреле 2025 года банки все еще предлагают высокие ставки. Подобрать для себя подходящий накопительный счет или вклад можно здесь.

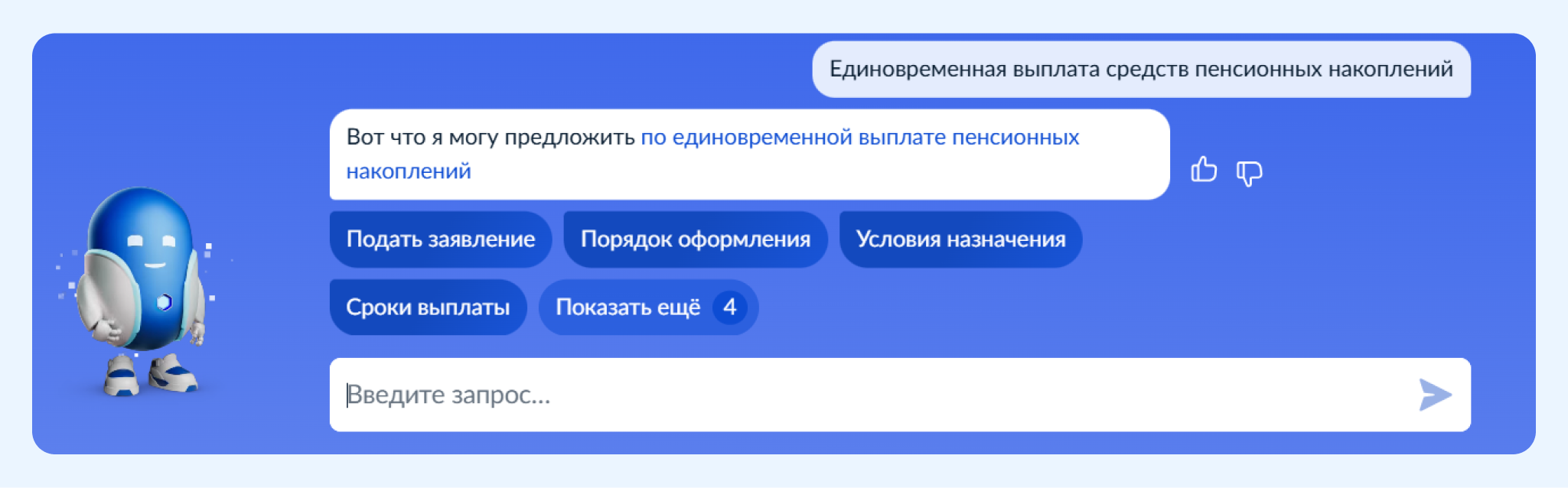

Пошаговая инструкция по подаче заявления через «Госуслуги»

Подать заявление о назначении единовременной выплаты накопительной пенсии можно через «Госуслуги». Для этого нужно найти услугу «Единовременная выплата средств пенсионных накоплений». Если не обнаружили ее в личном кабинете, спросите у робота Макса, который приветствует пользователей на главной странице, — он пришлет ссылку.

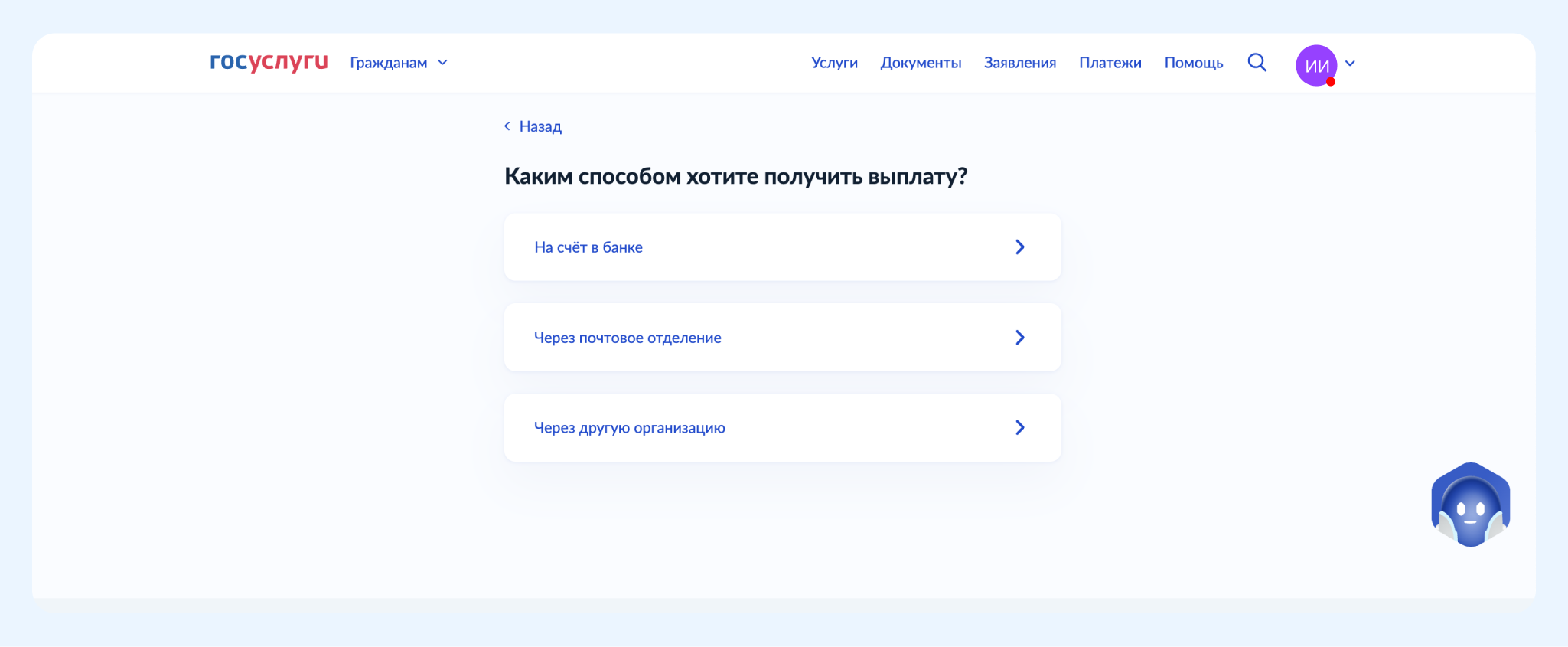

Выбрав пункт «Подать заявление», вы попадаете на страницу, где описаны условия назначения единовременной выплаты. После того, как вы нажмете кнопку «Начать», сайт уточнит, являетесь ли вы заявителем и как хотели бы получить выплату. Выберите удобный вариант.

Следующий шаг — предоставление данных. Как правило, в личном кабинете на «Госуслугах» уже есть вся нужная информация, которую просто нужно перепроверить: паспортные данные, номер СНИЛС, номер телефона, электронная почта. Если чего-то нет или указано неправильно, нужно будет дополнить информацию.

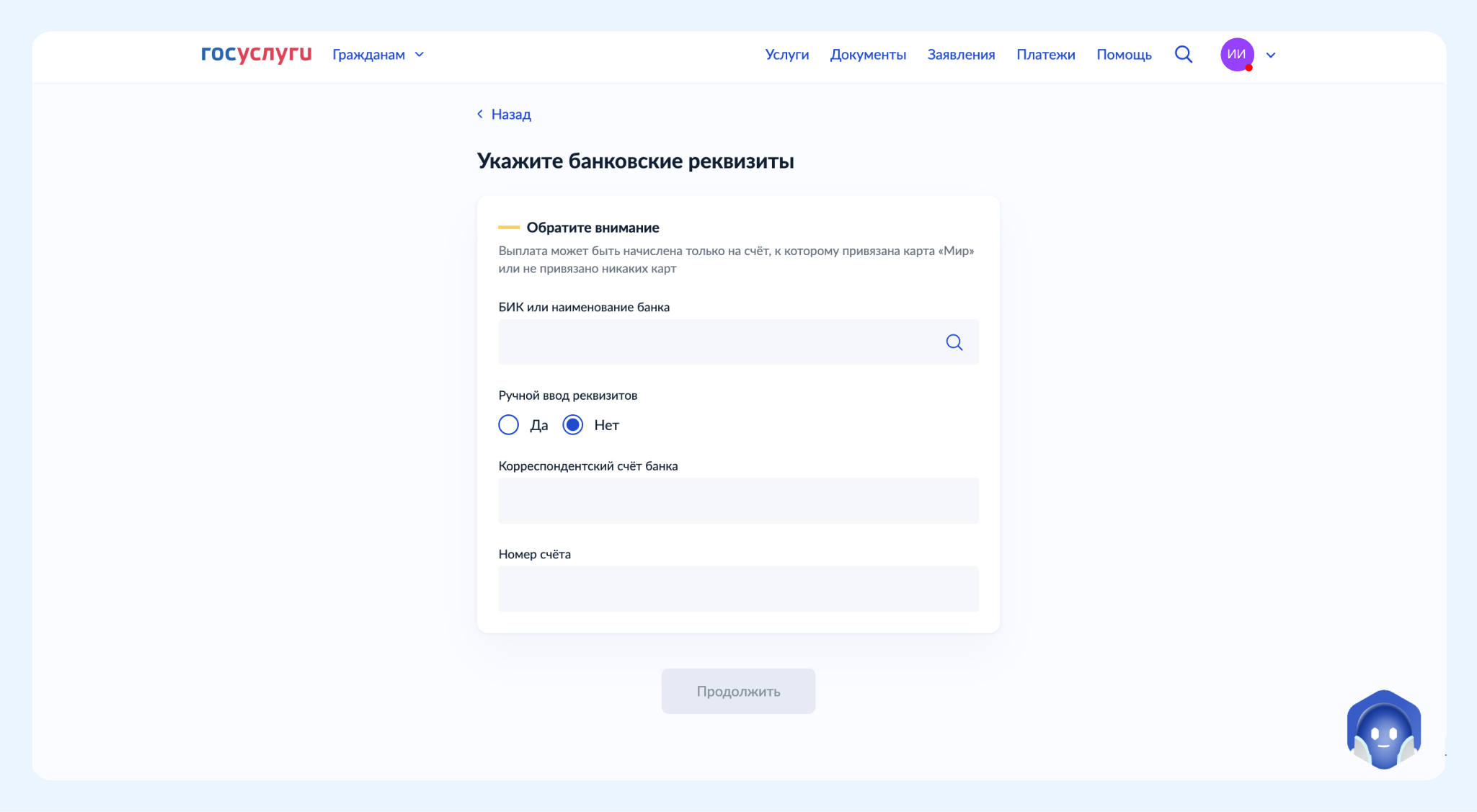

Дополнительно потребуется информация, которая зависит от способа получения выплаты: банковские реквизиты, реквизиты почтового отделения или данные другой организации, которая займется доставкой вам ваших денег.

Обратите внимание: если вы хотите получить деньги на банковский счет, то он должен либо быть привязан к карте «МИР», либо не иметь привязки к картам.

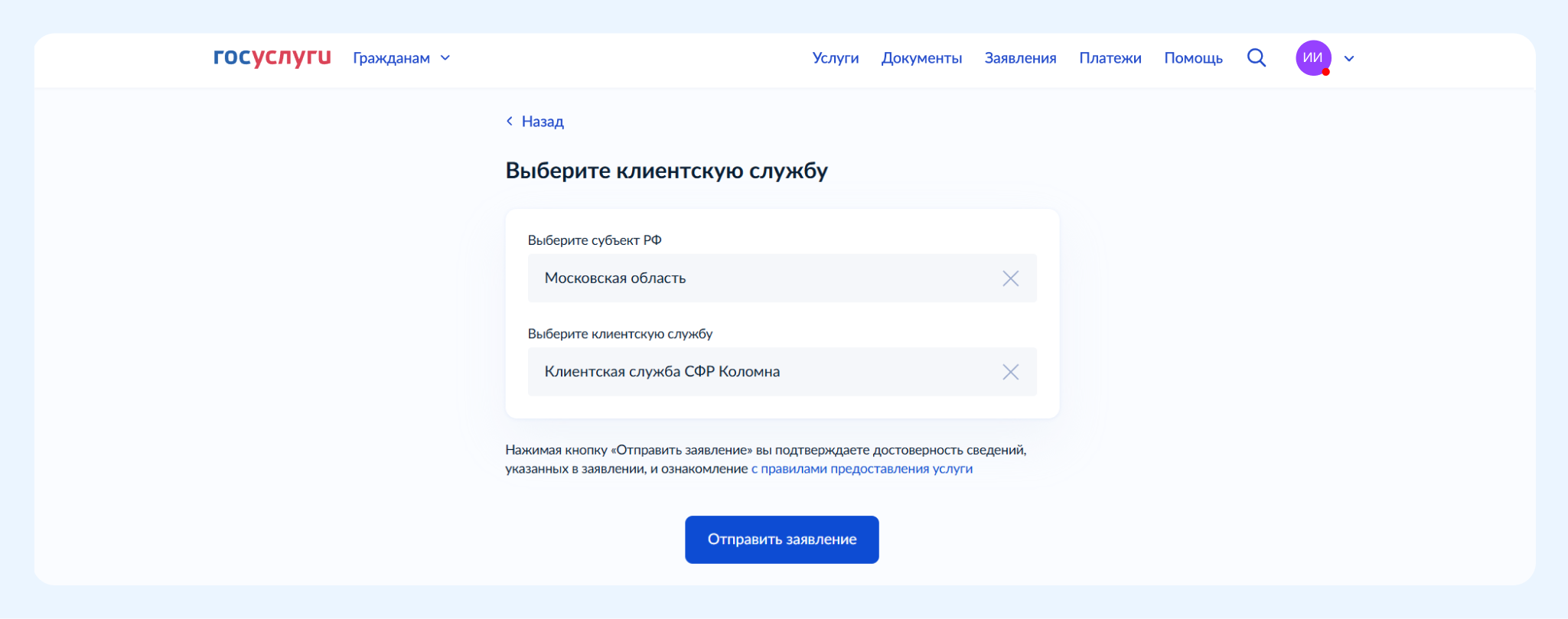

Последним этапом нужно будет выбрать удобную клиентскую службу по месту вашего проживания и отправить заявление.

После этого остается только ждать.

Сроки рассмотрения и получения выплаты

Неважно, где хранятся ваши деньги — в Социальном фонде или негосударственном пенсионном фонде, — заявление должны рассмотреть в течение пяти рабочих дней. Если выплату одобрят, то деньги придут в течение двух месяцев.

О чем важно помнить при подаче заявления на «Госуслугах»

- Получить пенсионные накопления можно при достижении определенного возраста. Для мужчин это 60 лет, для женщин — 55 лет.

- Единовременная выплата пенсионных накоплений возможна, если пожизненная накопительная пенсия меньше 10% прожиточного минимума пенсионера.

- Прожиточный минимум пенсионера в 2025 году — 15 250 рублей.

- Если вы хотите получить деньги на банковский счет, то он должен быть привязан к карте «МИР» или вообще не иметь привязки к картам.

- Заявление рассматривается пять рабочих дней, выплата придет в течение двух месяцев.

Дебетовые карты для пенсионеров:

Сейчас в линейках многих банков есть карты для пенсионеров. По ним для клиентов старшего возраста предлагается льготная стоимость обслуживания, категории кэшбэка, оплата ЖКУ без комиссии, часто есть процент на остаток, что позволяет пенсионерам накапливать сбережения. Правда, для получения выгодных условий владельцу карты может быть необходимо перевести на нее начисление пенсии или пособий. Аналитик Банки.ру Эряния Бочкина составила перечень примеров таких карт:

- «Пенсионная карта» от Газпромбанка

- «Пенсионная карта» от Т-Банка

- «Дебетовая карта для пенсионеров» от ВТБ

- «Пенсионная карта» от ПСБ

- «Пенсионная карта ОТП Забота» от ОТП Банка

- «Пенсионная карта» от Банка «Левобережный»

Еще по теме:

Как женщине в России выйти на пенсию раньше положенного в 2025 году

Пенсионная система в России довольно запутанная: досконально разобраться в ней простым гражданам непросто. Большие вопросы у будущих и нынешних пенсионеров вызывает накопительная пенсия. Что это такое и как оформить её получение, разобрался «Активный возраст».

С 2002 года в России действует обязательное пенсионное страхование, которое поделило пенсию на страховую и накопительную части. Страховая пенсия состоит из фиксированной выплаты, полагающейся всем выходящим на заслуженный отдых. Её размер ежегодно индексируется, в 2025 году он составил 8907 рублей 70 копеек и заработанных пенсионных баллов — их стоимость меняется год от года, в 2025-м 1 балл был равен 145,69 рублям.

Накопительная пенсия — это уже не баллы, а настоящие «живые» деньги. Накапливаются они у всех по-разному. Вот пять вариантов, как это может происходить.

- У мужчин, родившихся с 1953 по 1966 год, и женщин 1957–1966 годов рождения в накопительную часть пенсии шла часть взносов (2% от зарплаты), которые перечислял работодатель в Пенсионный фонд в период с 2002 по 2004 год. Эти отчисления прекратились в 2005 году.

- У работающих граждан, родившихся после 1966 года, накопительная часть пенсии также формировалась за счёт взносов работодателя в Пенсионный фонд. С 2002 года в неё шло 6% от официальной зарплаты. С 2014 года отчисление взносов на накопительную пенсию было заморожено, но сумма, которая успела накопиться, никуда не пропала — она хранится на индивидуальном счёте гражданина.

- У участников Программы государственного софинансирования пенсий формируются пенсионные накопления за счёт добровольных отчислений. Смысл программы в том, что гражданин сам делает дополнительные пенсионные взносы, а государство удваивает эту сумму. Но есть лимит — не меньше 2 тысяч и не больше 12 тысяч рублей в год. Возможность вступить в Программу софинансирования закрылась в 2015 году.

- Граждане, имеющие право на получение материнского капитала, могут использовать его для увеличения своей пенсии. Сумма маткапитала пойдёт как раз в накопительную часть.

- В накопительную пенсию идут также доходы от инвестирования. Они формируются за счёт того, что государственный и негосударственные пенсионные фонды (СФР и НПФ) имеют право распоряжаться хранящимися у них пенсионными накоплениями граждан, например, вкладывая их в ценные бумаги. Это призвано защитить средства от инфляции и приумножить их.

Узнать, сколько у вас пенсионных накоплений можно такими способами:

- Через портал Госуслуги. В разделе «Пенсии. Пособия» выберите «Предоставление зарегистрированному лицу сведений о состоянии индивидуального лицевого счета в ПФР». Вам пришлют файл, с которым можно ознакомиться, распечатать его или переслать.

- В отделении Социального фонда или через МФЦ. Нужны паспорт и СНИЛС. Выписку выдадут выписку в распечатанном виде.

- В НПФ, где хранятся ваши накопления. Обратиться можно через личный кабинет на сайте НПФ (во многие из них можно зайти через учётную запись на Госуслугах) или придя в офис фонда.

- Через Сбербанк Онлайн (доступно только, если вы зарегистрированы на Госуслугах). В поисковой строке наберите «Выписка СФР». Выписка придёт на электронную почту, а также будет доступна в истории личного кабинета в мобильном приложении банка.

Когда можно получить пенсионные накопления

Для назначения накопительной пенсии нужно соответствовать двум критериям: иметь эти самые накопления и достичь определённого возраста. С повышением пенсионного возраста в России правила назначения накопительной пенсии не изменились. Для её получения мужчинам должно быть не меньше 60 лет, а женщинам — 55. Таким образом, воспользоваться пенсионными накоплениями можно, не дожидаясь выхода на пенсию.

За получением накопительной пенсии можно обратиться и сразу после достижения установленного возраста, и позже. Работает пенсионер или нет — не имеет значения. Пенсионные накопления можно получить в трёх вариантах: в виде накопительной пенсии, единовременной выплаты или срочной выплаты

Накопительная пенсия

Накопительная пенсия — это ежемесячная пожизненная выплата пенсионных накоплений. Она полагается гражданам, которым исполнилось 60 и 55 лет (мужчинам и женщинам соответственно). Также нужно накопить хотя бы минимальные трудовой стаж и количество пенсионных баллов (15 лет стажа и 30 баллов).

Ежемесячная накопительная пенсия полагается тем, у кого сумма накоплений на счёте, рассчитанная на дату обращения за ней, превышает 10 % от величины прожиточного минимума пенсионеров. Прожиточный минимум берётся тот, что установлен для пенсионеров в целом по России.

Чтобы понять, сколько вы будете получать каждый месяц, сумму накоплений нужно разделить на ожидаемый период выплат (его называют периодом дожития). На 2025 год он составляет 270 месяцев (этот показатель увеличивается каждый год в связи с ростом средней продолжительности жизни). Например, если у вас на счёте 550 000 рублей, то ежемесячно вам будет выплачиваться 2037 рублей 4 копейки.

Единовременная выплата

Возможность получить пенсионные накопления сразу есть. Но претендовать на единовременную выплату могут не все, а лишь эти категории:

1. Мужчины и женщины, достигшие 60 и 55 лет, но не заработавшие необходимого количества пенсионных баллов и стажа;

2. Граждане, заработавшие нужное количество баллов и стажа, если сумма накоплений на их счёте, рассчитанная на дату обращения за накопительной пенсией, не превысит 10 % от величины прожиточного минимума пенсионеров. Исходя из размера прожиточного минимума для пенсионеров, который установлен в 2025 году, получить все накопления единовременно смогут те, у кого сумма на счёте не больше 411 750 рублей. Если сумма больше, то оформить можно

Срочная пенсионная выплата

Срочную пенсионную выплату могут оформить граждане, которые делали добровольные взносы по Программе государственного софинансирования пенсий, перевели в накопительную пенсию материнский капитал или получали доходы от инвестирования накопительной пенсии. Выплата полагается тем, кто достиг необходимого возраста (60 лет — для мужчин и 55 — для женщин) и накопил хотя бы минимальное количество пенсионных баллов и стажа (15 лет стажа и 30 баллов).

Продолжительность выплат определяет сам пенсионер, но она не может быть меньше 10 лет. Так, если на счёте накоплено 180 000 рублей и гражданин решил растянуть выплаты на 10 лет, то ежемесячно в течение этого срока он будет получать 1500 рублей.

Порядок получения накопительной пенсии

Для получения пенсионных накоплений нужно обращаться в отделение СФР или в НПФ, в который вы передали свои накопления. Потребуется подать заявление и предоставить паспорт. Образец заявления можно найти на официальном сайте СФР или получить его в фонде. Заполненный бланк можно подать лично или отправить по почте (в этом случае свою подпись на заявлении нужно заверить у нотариуса). Если ваши накопления находятся в СФР, документы также можно сдать в МФЦ..

Если ваши накопления хранятся в Социальном фонде, то оформить накопительную пенсию можно в электронном виде через Госуслуги. Для этого в разделе “Ведомства” выберите “СФР” и найдите нужную вам услугу. Например, “Единовременная выплата средств пенсионных накоплений” или “Заявление о назначении срочной пенсионной выплаты из средств пенсионных накоплений”. Если же ваши накопления у НПФ, через Госуслуги их не оформить. Но многие НПФ предоставляют возможность электронного оформления через личный кабинет на своих сайтах. Зайти на них можно через свою учётную запись на Госуслугах.

Заявление о назначении накопительной пенсии или срочной выплаты рассматриваются в течение 10 дней. В случае положительного решения выплаты назначаются со дня подачи заявления, одновременно со страховой пенсией. Заявление о единовременной выплате пенсионных накоплений рассматривается в течение месяца. Деньги перечисляются не позже чем через два месяца после принятия положительного решения.

Подать заявление можно в любой момент после того, как у вас появилось право на получение накопительной пенсии (исполнилось 55 лет женщине, 60 – мужчине или оформлена льготная пенсия). Никаких ограничительных сроков для этого нет.

При отказе в выплатах СФР (или НПФ) выдаёт пенсионеру документ с указанием причин такого решения. Отказ можно обжаловать в суде.

Ответ эксперта

Получить накопительную часть пенсии могут женщины с 55 лет и мужчины от 60 лет и старше или в более раннем возрасте, если есть право на досрочную пенсию.

Если накопительная часть осталась в государственном фонде, то надо подать заявление в личном кабинете на сайте СФР или на портале «Госуслуги». Есть несколько способов получения накоплений.

- Единовременно. Все пенсионные накопления выплачиваются сразу одной суммой, если их размер составляет не более 5% от общей пенсии по старости. Посчитать это можно так. Пенсионные накопления делятся на количество месяцев ожидаемого периода выплаты. В 2023 году это 264 месяца (норматив устанавливают каждый год). Допустим, пенсия составляет 17 тысяч ₽, при этом накоплено 200 тысяч ₽. 200 тысяч ₽ / 264 = 758 ₽. 758 ₽ меньше 5% от 17 тысяч ₽, поэтому пенсионер может получить все накопления единовременно.

- Ежемесячно на определённый срок. Выплачивается в течение периода, который определит заявитель, но не менее 10 лет. Назначается гражданам, сформировавшим пенсионные накопления за счёт взносов в рамках программы государственного софинансирования пенсий, средств маткапитала, направленных на формирование будущей пенсии, и доходов от их инвестирования. В этом случае сумма пенсионных накоплений делится на число месяцев и ежемесячно выплачивается к пенсии.

- Ежемесячно и пожизненно. Право на неё имеют те, у кого размер накопительной пенсии составляет более 5% по отношению к сумме размера страховой и накопительной пенсий. Допустим, пенсия составляет 17 тысяч ₽, при этом накоплено 450 тысяч ₽. 450 тысяч ₽ / 264 = 1705 ₽. Это больше 5% от 17 тысяч ₽, поэтому единовременно их не дадут, но назначат ежемесячно в размере 1705 ₽.

Еще 1 ответ

Нужно ли подать заявление и другие документы на получение накопления единовременно или в НПФ сделают это сами, т. к. мне уже 55? Как быстро это будет?

Задайте вопрос нашему эксперту

Эксперты подробно ответят на вопросы по финансами и страхованию

Служба поддержки

Если ваш вопрос о работе Сравни, задайте его в чате приложения или позвоните — поможем разобраться

Эксперты, которые вам отвечают

Отвечаем на потребительские вопросы о финансах

экономист, эксперт по финансовым рынкам

Все эксперты

Что такое накопительная пенсия, как ее посчитать, кому она положена и как забрать одной суммой — в обзоре «РБК Инвестиций»

В 2024 году более 800 тыс. пенсионеров в России получили единовременную выплату пенсионных накоплений, следует из данных Социального фонда России, с которыми ознакомилось «РИА Новости».

Согласно данным СФР, количество принятых решений об установлении единовременной выплаты в 2024 году составило 812 849.

Единовременная выплата устанавливается, если расчетный размер накопительной пенсии составляет менее 10% федерального прожиточного минимума пенсионера.

Какие еще есть способы получения накопительной пенсии — разбирались «РБК

Инвестиции

».

В этом тексте:

- Что такое накопительная пенсия

- Кому положена

- Как узнать

- Как рассчитать

- Как получить

- Долгосрочная программа сбережений

Что такое накопительная пенсия

Накопительная часть пенсии — это денежные выплаты из средств, накопленных за счет отчислений работодателя, добровольных взносов, материнского капитала и инвестдохода от управления этими средствами негосударственным пенсионным фондом или Социальным фондом России.

Виды пенсий

- Страховая пенсия по старости — состоит из накопленных за трудовую деятельность баллов, умноженных на пенсионный коэффициент. Пенсия формируется из взносов, которые выплачивает работодатель, но перечисляемые средства не лежат непосредственно на счете работника, а уходят на выплаты нынешним пенсионерам.

Стоимость одного пенсионного коэффициента в 2025 году составляет ₽145,69, размер фиксированной выплаты к страховой пенсии — ₽8907,70.

- Накопительная пенсия — это надбавка к страховой пенсии. Накопления не тратятся на текущие выплаты пенсионерам, а аккумулируются на специальном лицевом счете застрахованного лица, инвестируются и приносят доход. Каждый человек может сам повлиять на размер накопительной пенсии — например, передать сбережения в управление в негосударственный пенсионный фонд (НПФ). Если вы ничего не делали или выбрали СФР, то накопительную пенсию инвестирует управляющая компания Внешэкономбанка.

По данным Банка России, средневзвешенная доходность пенсионных накоплений негосударственных пенсионных фондов (НПФ) за три квартала 2024 года составила 6,9% годовых, пенсионных резервов — 5,8% годовых.

Чем накопительная пенсия отличается от страховой

- Способ формирования. Страховую пенсию считают при помощи баллов, стоимость которых определяет государство. Накопительная часть увеличивается за счет вложений и доходов от инвестиций.

- Форма. Страховая часть формируется в виде индивидуальных пенсионных коэффициентов (ИПК) — баллов за каждый отработанный год. В 2025 году для получения страховой пенсии ИПК должно быть не менее 30 баллов. Размер накопительной пенсии рассчитывается в рублях, исходя из ожидаемого периода выплаты (в 2024 году было 264 месяца, в 2025 году — 270 месяцев).

Чтобы рассчитать ежемесячный размер выплаты в 2025 году, надо общую сумму пенсионных накоплений, учтенную в специальной части индивидуального лицевого счета застрахованного лица, по состоянию на день, с которого назначается выплата, разделить на 270 месяцев.

- Способ индексации. Страховая часть пенсии по старости индексируется каждый год, с января 2025 года — на 9,5%, накопительная часть увеличивается за счет дополнительных взносов и (или) инвестиционного дохода.

- Право наследования. Накопительную часть пенсии можно унаследовать, страховую — нельзя.

- Страхование. Страховая часть пенсии не принадлежит человеку, а выплачивается за счет работающих граждан. Накопительная часть формируется на специальном лицевом счете в СФР или НПФ и застрахована государством на сумму ₽2,8 млн. Гарантийным случаем признается аннулирование лицензии НПФ или признание фонда банкротом. Возвращению подлежат не только взносы, но и инвестиционный доход по ним.

По состоянию на 10 апреля 2025 года в реестре регулятора значатся 38 НПФ, имеющих лицензию. Из них 28 организаций участвуют в системе гарантирования прав застрахованных лиц — клиенты таких НПФ при наступлении гарантийного случая, в том числе аннулирования лицензии и признания фонда банкротом, защищены от потери пенсионных накоплений.

Посмотреть рейтинг НПФ по доходности можно на сайтах-агрегаторах (например, на сайте Investfund). Они выгружают данные Банка России и оформляют их в интерактивном виде.

- Возраст назначения. Накопительная часть пенсии назначается раньше — с 60 лет для мужчин и 55 лет для женщин, страховая часть пенсии по старости после переходного периода по повышению пенсионного возраста в 2028 году будет выплачиваться при достижении 65 лет для мужчин и 60 лет для женщин.

В 2024 году для назначения страховой пенсии необходимо было одновременное соблюдение трех условий:

- достижение общеустановленного возраста выхода на пенсию (для женщин — 58 лет, для мужчин — 63 года);

- наличие не менее 15 лет страхового стажа;

- наличие не менее 28,2 пенсионного коэффициента, с 2025 года — 30.

В 2025 году и 2027 году нет возрастной группы, которая могла бы выйти на пенсию (кроме льготных категорий, например многодетных матерей).

Кому положена накопительная пенсия

Фото: Shutterstock

По закону накопительную часть пенсии можно получить при достижении 60 лет для мужчин и 55 лет для женщин при наличии пенсионных накоплений.

У кого есть пенсионные накопления:

- у граждан 1967 года рождения и моложе за счет того, что их работодатели до 2014 года уплачивали страховые взносы на финансирование накопительной пенсии. С 2014 по 2023 год в соответствии с изменениями в законодательстве страховые взносы направлялись на страховую пенсию. До конца 2025 года также продлен мораторий на формирование накопительной пенсии;

- у мужчин 1953–1966 годов рождения и женщин 1957–1966 годов рождения, в пользу которых в период с 2002 по 2004 год работодатели уплачивали страховые взносы на накопительную часть трудовой пенсии. С 2005 года эти отчисления были прекращены в связи с изменениями законодательства;

- у граждан, уплачивающих дополнительные страховые взносы на накопительную пенсию, в том числе у участников программы государственного софинансирования пенсий;

- у тех, кто направил средства материнского (семейного) капитала на формирование пенсионных накоплений. С 1 января 2024 года средства маткапитала можно направлять на формирование накопительной пенсии не только матери, но и отца.

Как узнать накопительную часть пенсии

Через портал «Госуслуги»

- Войдите на портал «Госуслуги» под своими логином и паролем.

- Введите в поисковой строке портала «Извещение о состоянии лицевого счета в СФР».

- Нажмите «Получить выписку», затем «Заказать выписку».

- Через несколько минут посмотрите раздел «Уведомления». Извещение поступит в формате «*PDF».

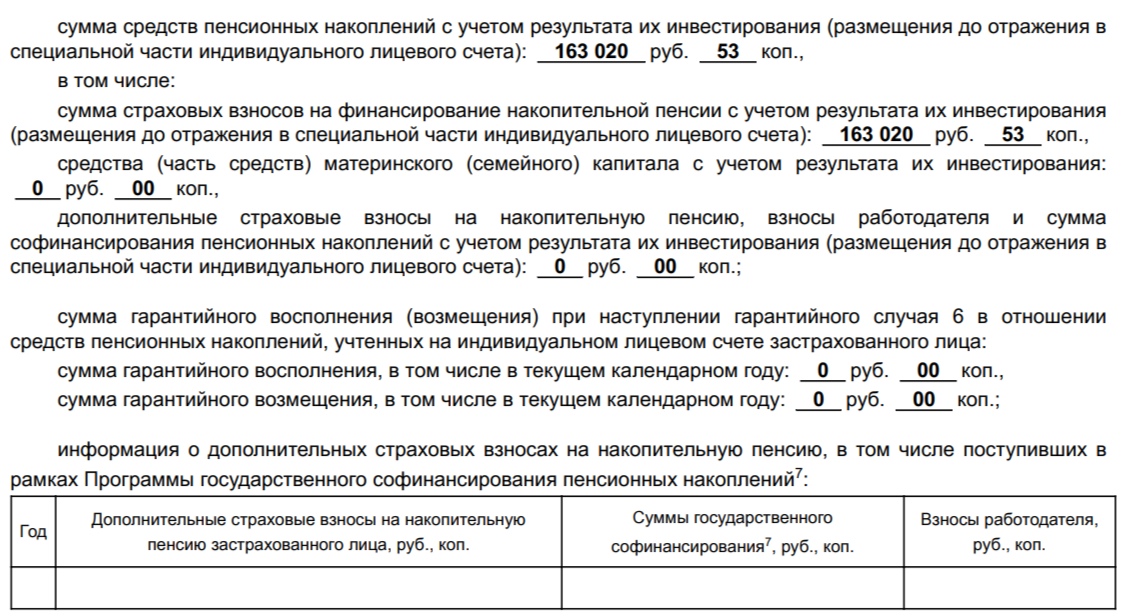

Пример извещения о состоянии лицевого счета в СФР

(Фото: «РБК Инвестиции»)

Через МФЦ

Получить выписку из лицевого счета можно в МФЦ, у которого есть договор с Социальным фондом России. Нужно заранее уточнить, есть ли такая возможность в ближайшем офисе. Если МФЦ выдает выписку, приходите туда с паспортом и СНИЛС и заполните заявление. Выписка будет готова в течение десяти дней.

Через СФР

- Лично. Нужно прийти в отделение СФР с паспортом и СНИЛС, заполнить заявление о представлении выписки из индивидуального лицевого счета. Выписку выдадут сразу.

- По почте. Заверьте копии паспорта и СНИЛС у нотариуса, заполните заявление о представлении выписки. Отправьте письмо на адрес СФР или НПФ, дождитесь письма с выпиской с лицевого счета.

В личном кабинете НПФ

Этот способ подходит тем, кто передал накопительную пенсию в управление НПФ. Информация о ее размере, величине инвестдохода, начислениях представлена в личном кабинете пользователя на сайте и в мобильном приложении НПФ.

Как рассчитать накопительную пенсию

В 2025 году размер накопительной пенсии рассчитывается путем деления общей суммы накоплений, учтенных в специальной части индивидуального лицевого счета или на пенсионном счете накопительной пенсии, на 270 месяцев.

Так, размер накопительной пенсии рассчитывается по формуле:

НП = ПН / Т, где:

- НП — размер накопительной пенсии;

- ПН — сумма средств пенсионных накоплений застрахованного лица по состоянию на день, с которого ему назначается накопительная пенсия;

- Т — количество месяцев ожидаемого периода выплаты накопительной пенсии, применяемого для расчета размера накопительной пенсии.

Пример: сумма накоплений с учетом инвестдохода составила ₽180 тыс. А период, в течение которого выплачивается пенсия, составляет 270 месяцев.

Таким образом, ₽180 тыс. / 270 месяцев = ₽667 в месяц.

Как получить накопительную часть пенсии

Фото: Shutterstock

- Если пенсионные накопления формировались в Социальном фонде России: подайте заявление на получение выплат через личные кабинеты на портале «Госуслуги» или на сайте СФР.

- Если пенсионные накопления формировались в негосударственном пенсионном фонде: подайте заявление через личный кабинет вашего НПФ или посетите офис фонда.

Единовременная выплата

Пенсионные накопления можно получить одной суммой. Рассмотрим, в каких случаях это возможно.

- Если расчетный размер составляет менее 10% от прожиточного минимума пенсионера. Это правило вступило в силу с 1 июля 2024 года. Ранее — если расчетный размер выплат 5% и менее от суммы страховой пенсии (с учетом фиксированной выплаты) и величины накопительной пенсии, которая рассчитывается на день установления накопительной пенсии.

В 2025 году размер накопительной пенсии рассчитывается путем деления общей суммы накоплений, учтенных в специальной части индивидуального лицевого счета или на пенсионном счете накопительной пенсии, на 270 месяцев.

Прожиточный минимум пенсионера (ПМП) в 2025 году составляет ₽15 250. Для единовременного получения накопительной части расчетный размер должен быть меньше: ₽15 250 × 10% = ₽1525.

Пример: если накопления на момент достижения возраста 55 лет для женщин и 60 лет для мужчин составили ₽100 тыс., то месячный размер накопительной пенсии будет: ₽100 000 / 270 месяцев = ₽370 в месяц.

Таким образом, ₽370 меньше ₽1525 (10% от ПМП) — значит, пенсионер может получить всю накопительную часть пенсии одной суммой. Соответственно, размер накоплений для единоразовой выплаты должен быть не больше: 270 месяцев × ₽1524 = ₽411 480, или с округлением — ₽412 тыс.

- При достижении мужчинами 60 лет и женщинами 55 лет, у которых нет необходимого количества ИПК и страхового стажа.

Срочная пенсионная выплата

Заявителю необходимо достичь возраста 60 и 55 лет соответственно, иметь достаточный страховой стаж и величину ИПК. Продолжительность выплат определяет сам гражданин, но она не может быть меньше десяти лет.

Прибавка к страховой пенсии

Назначается пожизненно и выплачивается ежемесячно. Чтобы рассчитать ежемесячный размер выплаты, надо общую сумму пенсионных накоплений, учтенную в специальной части индивидуального лицевого счета застрахованного лица, по состоянию на день, с которого назначается выплата, разделить на 270 месяцев.

Долгосрочная программа сбережений

С 1 января 2024 года накопительную часть пенсии можно перевести в программу долгосрочных сбережений. Чтобы вступить в нее, нужно заключить специальный договор с негосударственным пенсионным фондом (НПФ).

Программа долгосрочных сбережений (ПДС) — это добровольный накопительно-сберегательный продукт для граждан с участием государства. Проект предполагает активное самостоятельное участие граждан в накоплении капитала на пенсию в негосударственном пенсионном фонде.

Особенности:

- гражданин сможет копить самостоятельно за счет собственных добровольных взносов, а также перевести в программу свои ранее сформированные пенсионные накопления. НПФ в свою очередь будет инвестировать эти средства в интересах своего клиента на принципах доходности и безубыточности;

- ПДС предусматривает государственное софинансирование собственных взносов граждан — до ₽36 тыс. в год в течение десяти лет после вступления человека в программу, а также специальный налоговый вычет — от ₽52 тыс. до ₽88 тыс. в зависимости от доходов участника программы ежегодно при уплате взносов до ₽400 тыс.;

- минимальный срок участия в программе — 15 лет. Раньше, до истечения 15-летнего срока, участники программы смогут начать получать выплаты в случае достижения 55 лет женщинами и 60 лет мужчинами (старые границы пенсионного возраста);

- сбережения участников ПДС защищены государством и застрахованы АСВ на сумму до ₽2,8 млн, включая инвестиционный доход;

- забрать часть накоплений или всю сумму целиком досрочно без потери процентного дохода будет можно при наступлении особых жизненных ситуаций — на оплату дорогостоящего лечения участнику программы (перечень видов дорогостоящего лечения утверждается правительством), а также при потере кормильца.

По данным ЦБ, на 10 апреля 2025 года 35 операторов заключают договоры в рамках программы долгосрочных сбережений. Всего в реестре 38 негосударственных пенсионных фондов (НПФ), имеющих лицензию.

Заместитель министра финансов России Иван Чебесков считает, что программа долгосрочных сбережений (ПДС) с господдержкой адресована не только людям предпенсионного возраста, но и молодежи. Об этом он рассказал в интервью изданию «Аргументы и факты». «Поскольку сейчас деньгами на счетах ПДС управляют негосударственные пенсионные фонды, то может сложиться впечатление, что это «копилка» для пенсионеров. Но мы смотрим на программу как на выгодный и универсальный инструмент сбережений для всех людей», — сказал Чебесков.

Тем не менее для людей предпенсионного возраста ПДС может быть особенно интересна тем, что они имеют право открыть счет, получить софинансирование и закрыть его уже через три года без потери дохода. Последнее справедливо для открывших счет ПДС женщин, которым сейчас 51–52 года, и для мужчин, которым 56–57 лет. Правда, если закрыть именно через три года, то придется вернуть налоговые вычеты, если они были получены. В Налоговом кодексе прописан минимальный срок действия договора по программе долгосрочных сбережений для получения вычетов — пять лет. Если налоговые вычеты не получать, то возвращать их не придется, тогда договор предпенсионеры смогут закрыть через три года, получив полностью софинансирование и без «штрафных санкций» по налоговому вычету. А если открыть счет ПДС женщинам в 50 лет, а мужчинам в 55 лет, то можно получить полный спектр льгот — и софинансирование, и налоговый вычет.

Инвестиции — это вложение денежных средств для получения дохода или сохранения капитала. Различают финансовые инвестиции (покупка ценных бумаг) и реальные (инвестиции в промышленность, строительство и так далее). В широком смысле инвестиции делятся на множество подвидов: частные или государственные, спекулятивные или венчурные и прочие.

Подробнее

Отделение СФР по Новосибирской области напоминает гражданам, у которых на лицевом счете имеются невыплаченные пенсионные накопления*, о возможности обратиться в Фонд и получить эти средства. Сообщения о подаче заявления на выплаты приходят в личные кабинеты граждан на «Госуслугах» с апреля текущего года. Всего за полгода рассылка коснулась 1,4 млн граждан, имеющих право на накопления, достигших соответствующего возраста, но пока не обратившихся за ними.

Согласно действующему законодательству, выплата средств пенсионных накоплений (не путать эти средства с расчетным пенсионным капиталом, на основе которого формируется страховая пенсия) является заявительной. Подать заявление можно в любой клиентской службе Социального фонда или МФЦ. Оформить выплату накоплений можно также дистанционно — через портал госуслуг.

В зависимости от размера накопленных средств они выплачиваются сразу всей суммой единовременно (если сумма накопленных средств небольшая, то есть менее 5% по отношению к расчетной сумме страховой пенсии) либо назначаются в виде ежемесячной накопительной пенсии, которая выплачивается пожизненно.

Повышение пенсионного возраста не распространилось на выплату пенсионных накоплений, поэтому получить их можно в прежних возрастных границах. Женщинам средства выплачиваются с 55 лет, мужчинам – с 60 лет. При этом должны быть соблюдены и другие условия: наличие необходимого страхового стажа и количества пенсионных коэффициентов. При наличии права досрочного выхода на пенсию оформить выплату накоплений можно и раньше указанного возраста. Более 230 тысяч жителей региона уже получили через Отделение СФР по Новосибирской области свои пенсионные накопления.

ВАЖНО! Если Ваши пенсионные накопления формировались через негосударственный пенсионный фонд, то обращаться за их выплатой необходимо в соответствующий НПФ.

Информацию о средствах пенсионных накоплений (кто ими управляет, а также их сумму) можно найти в выписке из лицевого счета застрахованного лица. Выписку можно сформировать в электронном виде через портал Госуслуг.

Отметим, что помимо рассылки о накопленных средствах Социальный фонд уведомляет граждан и о состоянии их пенсионного счета. Такие сообщения раз в три года получают мужчины, достигшие 45 лет, и женщины с 40 лет. В уведомлении, которое поступает в личный кабинет на портале госуслуг, отражено количество пенсионных коэффициентов, заработанный стаж и предполагаемый размер пенсии, рассчитанный по этим параметрам. Следить за формированием будущей пенсии можно также самостоятельно по информации, которая всегда доступна на портале госуслуг.

* Владельцами пенсионных накоплений могут являться граждане 1967 года рождения и моложе, за которых работодатель отчислял страховые взносы на накопительную пенсию; мужчины 1953-1966 г. р. и женщины 1957-1966г.р., за которых с 2002г. по 2004г. работодателем производились отчисления на накопительную часть пенсии (с 2005 года эти отчисления были прекращены в связи с изменениями в законодательстве); участники Программы софинансирования пенсий и владельцы сертификатов на маткапитал, которые направили средства МСК на накопительную пенсию.