Налог с процентов по депозитам может подтолкнуть инвесторов открывать ИИС ради льгот. Автор телеграм-канала «Инвестиции на диване» Алексей Чечукевич рассказал, как получить вычет типа А, если у вас уже есть ИИС

В этой статье:

- Что такое налоговый вычет по ИИС

- Как подготовить документы

- Как получить

- Порядок получения

- Сколько раз можно получать

Что такое налоговый вычет по ИИС

Налоговый вычет по индивидуальному инвестиционному счету (ИИС) — это сумма, которая вычитается из общего дохода, облагаемого НДФЛ, и именно с этой суммы можно вернуть или не платить 13% (15%).

Индивидуальный инвестиционный счет — это обычный

брокерский счет

, но с рядом ограничений и преимуществ. Главный плюс в том, что по нему можно оформить налоговые льготы. Они бывают типа А и Б.

Типы налоговых вычетов по ИИС

- Тип А. Налоговая льгота типа А позволяет вернуть 13% от суммы, которую вы внесли на ИИС в течение года. Однако по условиям льготы сумма, от которой будут рассчитаны эти 13%, не может превышать ₽400 тыс. То есть максимально вы можете получить от государства ₽52 тыс. в год.

- Тип Б. Тип вычета Б позволяет не платить подоходный налог в 13% с прибыли от торговли ценными бумагами.

В статье мы рассмотрим, как оформить налоговый вычет типа А — когда вы можете фактически получить деньги себе на счет. Подробную инструкцию о том, как это сделать, составил для «РБК Инвестиций» частный инвестор, автор телеграм-канала «

Инвестиции

на диване» Алексей Чечукевич.

Впервые этот текст был опубликован 25 марта 2020 года

Как подготовить документы

Прежде всего, вам нужен ИНН — индивидуальный номер налогоплательщика. Получить его можно в территориальной налоговой инспекции. Процедура занимает буквально пять минут. Вам понадобится только паспорт, если вы гражданин РФ. Если у вас иностранное гражданство — свидетельство о временной регистрации или вид на жительство.

- Итак, в первую очередь вам нужно найти адрес вашей территориальной налоговой инспекции. Это можно сделать на сайте Федеральной налоговой службы.

- Затем прийти в инспекцию в рабочие часы. Предварительно записываться не нужно. Но можно заранее оформить заявку на получение ИНН на сайте ФНС.

- Взять талон в электронной очереди, пункт в меню называется «Получить ИНН».

- Подать документы в окошко.

- Если была предварительная заявка, то в течение пяти минут вы получите ИНН. Если не было — то через несколько дней нужно будет повторно прийти в налоговую и получить ИНН.

Далее я рекомендую оформить доступ к онлайн-кабинету на сайте ФНС. Тогда вы сможете подавать документы на вычет и отслеживать их статус через интернет, в налоговую ездить не придется. Сделать это можно так:

- нужно найти адрес вашей территориальной налоговой инспекции, в которую вы ходили, когда получали ИНН;

- затем прийти в инспекцию в рабочие часы. Предварительно записываться не нужно;

- взять талон в электронной очереди, пункт в меню называется «Получить пароль от личного кабинета»;

- подать документы в окошко. Вам потребуется паспорт и ИНН;

- получить бумажку с логином и паролем.

Затем нужно зайти в личный кабинет на сайте ФНС и получить электронную подпись. Она понадобится, когда будете оформлять вычет. Чтобы ее получить, нужно зайти в профиль и выбрать вкладку «Получить ЭП». Вам нужно будет заполнить данные, придумать и ввести пароль в окошко «Доступ к сертификату по подписи». Это важно.

Всё, что нужно знать об ИИС за три минуты

(Видео: РБК)

Как получить налоговый вычет

Какие документы нужны

Теперь можно оформлять налоговый вычет по ИИС. Для этого вам потребуется следующий список документов:

- форма 2-НДФЛ об уплаченных налогах за прошлый год. Ее можно получить у вашего работодателя. Это форма о том, сколько вы заплатили налогов государству за последний год;

- договор об открытии брокерского счета. Его можно получить у вашего брокера. Обычно брокер его выдает при открытии счета;

- справка от брокера о движении денежных средств по счету за прошлый год. Она подтверждает, что вы зачислили на ИИС деньги. И что этих денег достаточно, чтобы получить вычет.

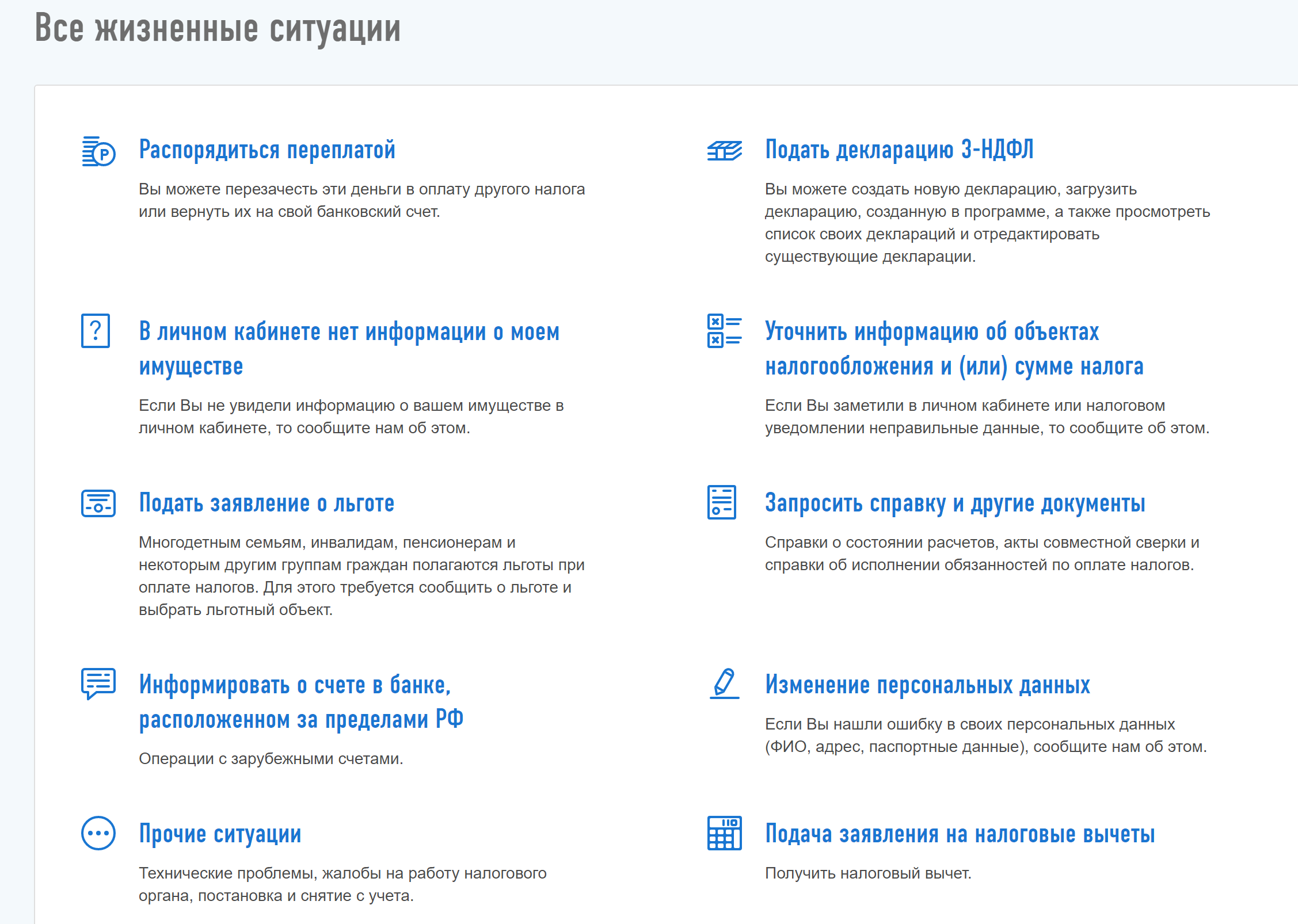

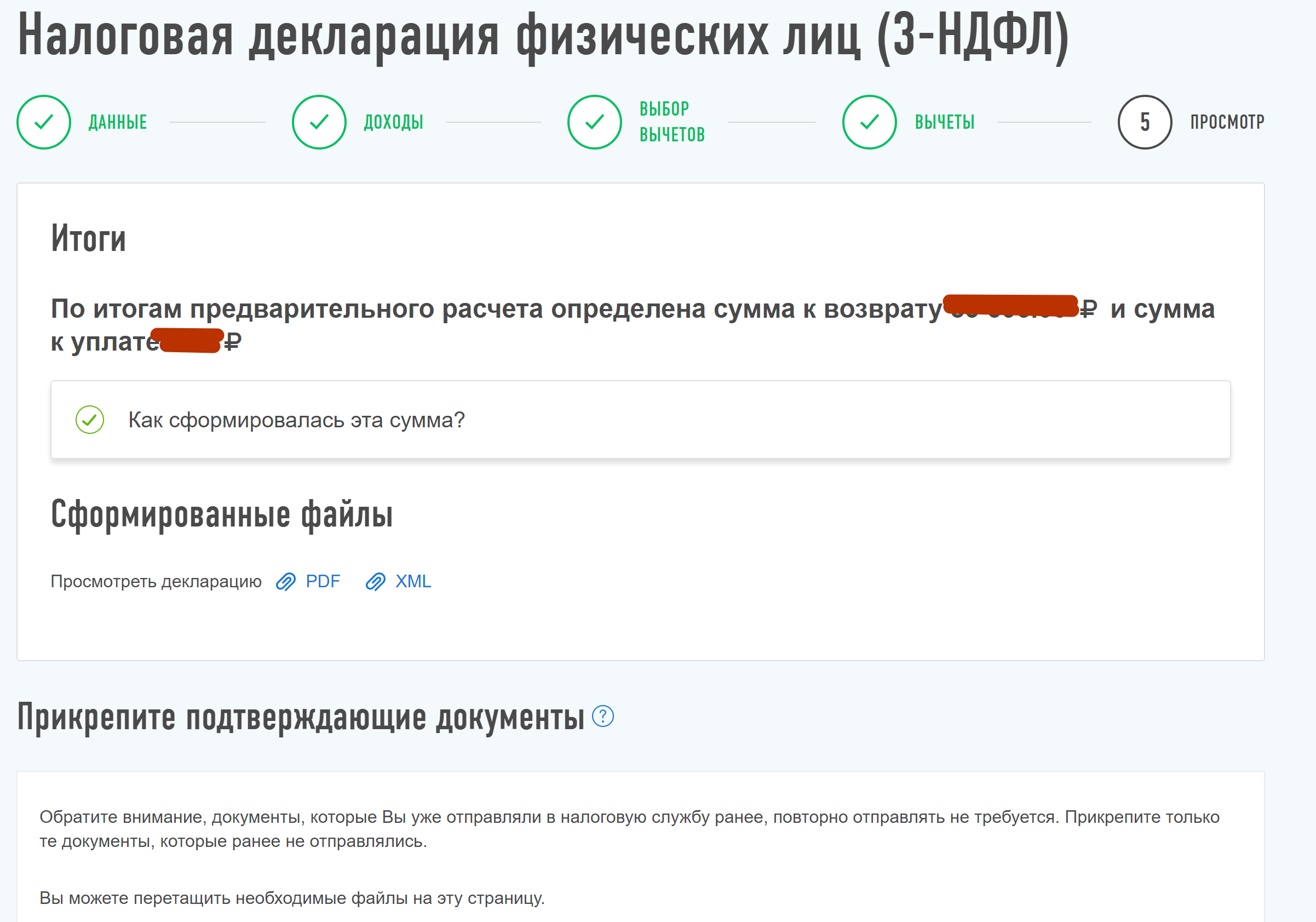

Перед тем как оформить вычет, нужно заполнить налоговую декларацию 3-НДФЛ. Это тоже можно сделать на сайте ФНС. Для этого зайдите в свой личный кабинет, нажмите «Жизненные ситуации» и выберите пункт «Подать декларацию 3-НДФЛ».

После того как вы нажмете «Подать декларацию 3-НДФЛ», вам предстоит пройти пять шагов. В первых двух нужно заполнить данные о работодателе и ваших доходах. Это можно сделать, используя справку 2-НДФЛ.

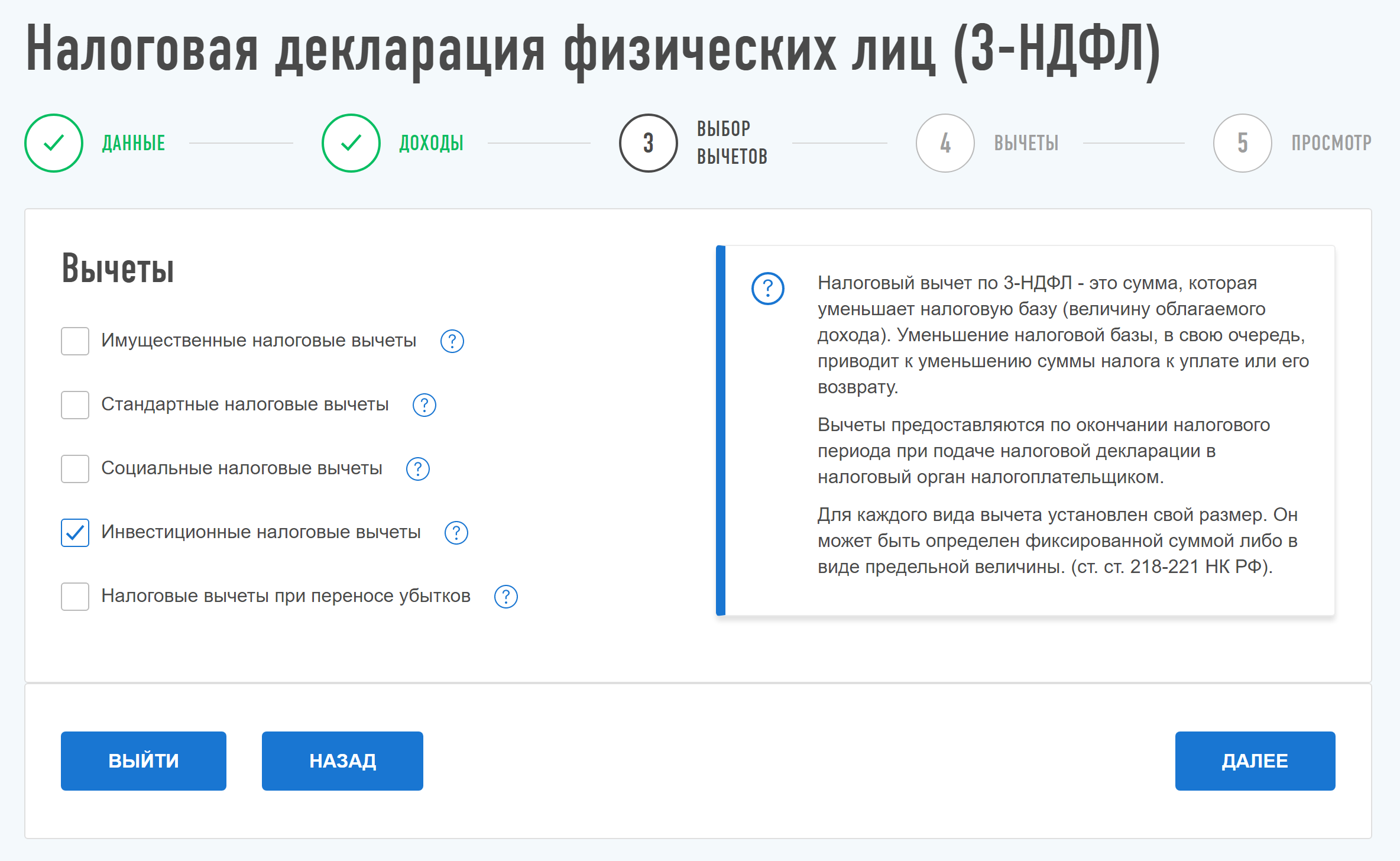

На третьем шаге — выбрать вычет, который вам нужен. В нашем случае это «Инвестиционные налоговые вычеты».

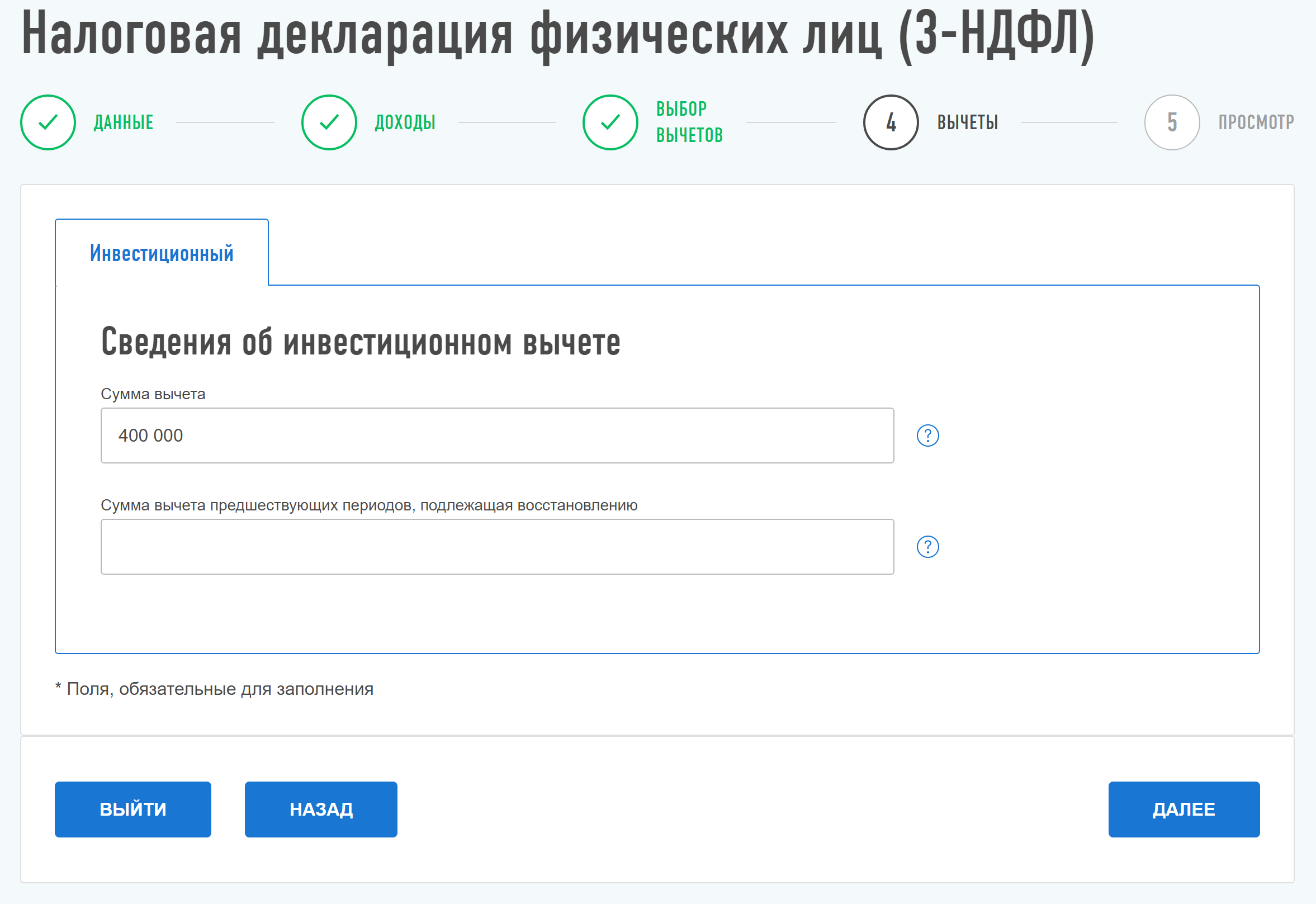

Далее появится окошко «Сведения об инвестиционном вычете». Туда нужно вписать сумму, которую вы внесли на ИИC за год.

Теперь осталось совсем немного — вас попросят загрузить справку 2-НДФЛ, договор об открытии ИИС и подтверждение зачисления денег на счет. Здесь и понадобится пароль от электронной подписи.

Когда вы загрузили все документы, вписали пароль к сертификату ЭП и нажали «Подтвердить и отправить», считайте, что с подачей декларации 3-НДФЛ вы справились.

Как подать заявление на налоговый вычет

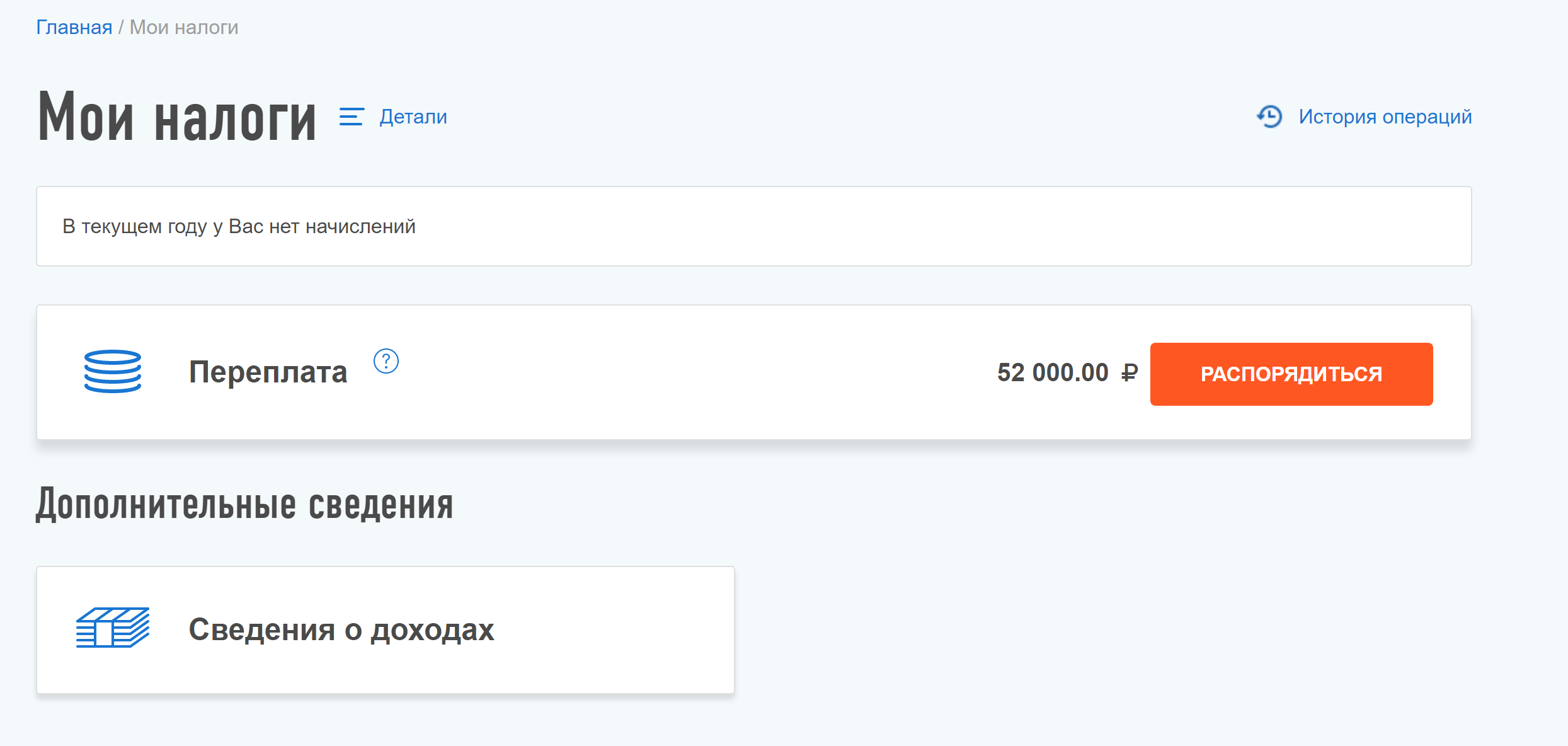

Остался последний финальный пункт — подать заявление на возврат денег. Через какое-то время после того, как вы подали декларацию, в вашем личном кабинете на сайте ФНС в разделе «Мои налоги» вы увидите сумму переплаты по налогам. Там же будет кнопка — «Распорядиться». Нужно ее нажать и указать реквизиты банковского счета, на который вы хотите получить вычет и отправить заявление.

Теперь налоговая получила вашу просьбу вернуть деньги.

Порядок получения налогового вычета по ИИС

Далее ФНС проводит камеральную проверку. Она может занимать до трех месяцев. После того как проверка прошла, ФНС обязана вернуть налоговый вычет в течение 30 дней. То есть максимальное время, через которое вам придут деньги, составит четыре месяца.

Сколько раз можно получать налоговый вычет

Когда вы только открываете ИИС, вам не нужно сразу решать, какую льготу вы хотите. Можно открывать счет, еще не определившись с нужным типом вычета, а через год или два, когда будете оформлять вычет, решить, какой вам подходит больше. Важно понимать, что если вы один раз получили вычет типа А, то вычет типа В уже нельзя будет получить. Изменить решение потом не получится.

Вычет можно оформить раз в год. Реже — можно, чаще — нельзя. Например, я сейчас подал сразу два запроса на вычеты — за 2018 и 2019 годы. Налоговые вычеты можно получать в течение трех лет после завершения периода, за который запрашивается вычет.

Первый вычет можно оформить на следующий год после пополнения. Например, если вы пополнили ИИС в декабре 2019-го, то уже в январе 2020-го можно оформлять налоговый вычет. Важно, чтобы за 2019 год вы заплатили государству налогов не меньше суммы вычета, иначе у вас просто не будет базы для того, чтобы этот вычет оформить.

При оформлении вычетов учитывается именно календарный год, поэтому у инвесторов появляются определенные лазейки. Например, можно открыть счет в декабре 2020 года и не пополнять его два года. А потом внести деньги на счет в декабре 2023 года, в январе 2024 года оформить налоговый вычет, закрыть счет и забрать деньги. Таким образом, можно будет за пару месяцев получить 13% годовых доходности.

Больше интересных историй и новостей об инвестициях вы найдете в нашем телеграм-канале «Сам ты инвестор!»

Инвестиции — это вложение денежных средств для получения дохода или сохранения капитала. Различают финансовые инвестиции (покупка ценных бумаг) и реальные (инвестиции в промышленность, строительство и так далее). В широком смысле инвестиции делятся на множество подвидов: частные или государственные, спекулятивные или венчурные и прочие.

Подробнее

Брокерский счет позволяет физическим лицам покупать и продавать ценные бумаги и валюту на фондовых рынках. Поскольку участниками торгов на биржах могут быть только брокеры и дилеры, обычным гражданам требуется заключить с такими посредниками договор, благодаря которому брокер будет проводить сделки от лица инвестора. Брокерский счет нужен, чтобы проводить через него деньги на покупку ценных бумаг.

Подробнее

Содержание страницы

- Общая информация

- Инвестиционный вычет в размере доходов от продажи ценных бумаг

- Инвестиционный вычет в сумме денежных средств, внесенных на индивидуальный инвестиционный счет

- Инвестиционный вычет в сумме дохода по операциям, учитываемым на индивидуальном инвестиционном счете

Общая информация

^К началу страницы

Правом на инвестиционные налоговые вычеты обладает налогоплательщик, который осуществлял определенные операции, в частности:

- с ценными бумагами, обращающимися на организованном рынке ценных бумаг, в результате которых получил доход их реализации (погашения);

- вносил личные денежные средства на свой индивидуальный инвестиционный счет, открытый до 31 декабря 2023 года включительно;

- получал доход по операциям, учитываемым на индивидуальном инвестиционном счете, открытом до 31 декабря 2023 года включительно.

Порядок предоставления инвестиционных налоговых вычетов установлен ст. 219.1 и 221.1 НК РФ.

Инвестиционный вычет в размере доходов от продажи ценных бумаг

^К началу страницы

Общая информация

- налоговый вычет предоставляется при реализации (погашении) ценных бумаг, обращающихся на организованном рынке ценных бумаг, находившихся в собственности более трех лет;

- предельный размер налогового вычета определяется как произведение количества лет нахождения ценных бумаг в собственности и суммы, равной 3 000 000 рублей;

- срок нахождения ценной бумаги в собственности исчисляется исходя из метода реализации (погашения) ценных бумаг, приобретенных первыми по времени (ФИФО);

- налоговый вычет не применяется при реализации (погашении) ценных бумаг, если эти ценные бумаги были учтены на индивидуальном инвестиционном счете налогоплательщика на дату их реализации (погашения) и (или) ранее этой даты.

Порядок получения вычета

Налоговый вычет предоставляется налогоплательщику налоговым агентом при исчислении суммы налога начиная с 2017 года или при представлении налоговой декларации по итогам 2017 года и более поздних налоговых периодов.

Для получения инвестиционного вычета по окончании года, налогоплательщику необходимо:

1

Подготовить копии документов, подтверждающих наличие права на налоговый вычет (например, отчеты брокера, подтверждающие срок нахождения реализованных ценных бумаг в собственности, а также правильность расчета налогового вычета).

2

Заполнить налоговую декларацию (по форме 3-НДФЛ).

3

Предоставить в налоговый орган по месту жительства заполненную налоговую декларацию с копиями документов, подтверждающих право на получение налогового вычета.

В случае если в представленной налоговой декларации исчислена сумма налога к возврату из бюджета, вместе с налоговой декларацией следует подать в налоговый орган заявление на возврат НДФЛ.

Для получения налогового вычета при исчислении налога налоговым агентом необходимо предоставить налоговому агенту заявление на получение налогового вычета.

При этом при предоставлении налогового вычета налоговый агент:

- самостоятельно определяет размер налогового вычета, на который имеет право налогоплательщик,

- представляет налогоплательщику расчет о величине предоставленного ему вычета.

В случае, если при предоставлении налогового вычета несколькими налоговыми агентами его совокупная величина превысила предельный размер, на который Вы имеете право, необходимо представить в налоговый орган по месту жительства налоговую декларацию и доплатить соответствующую сумму налога.

Инвестиционный налоговый вычет в сумме денежных средств, внесенных на индивидуальный инвестиционный счет, открытый до 31 декабря 2023 года включительно

^К началу страницы

Общая информация

- налоговый вычет предоставляется в сумме денежных средств, внесенных в налоговом периоде на индивидуальный инвестиционный счет, но не более 400 000 рублей при условии, что договор на ведение такого индивидуального инвестиционного счета был заключен в соответствующем налоговом периоде или был действителен в течение всего соответствующего налогового периода;

- налоговый вычет предоставляется налогоплательщику при условии, что в течение срока действия договора на ведение индивидуального инвестиционного счета налогоплательщик не имел других договоров на ведение индивидуального инвестиционного счета (за исключением случаев прекращения договора с переводом всех активов, учитываемых на индивидуальном инвестиционном счете, на другой индивидуальный инвестиционный счет, открытый тому же физическому лицу);

- в случае прекращения договора на ведение индивидуального инвестиционного счета до истечения 3-х лет с момента открытия, сумма налога, не уплаченная налогоплательщиком в бюджет в связи с получением налогового вычета, подлежит восстановлению и уплате в бюджет с взысканием с налогоплательщика сумм пеней.

Порядок получения вычета по налоговой декларации (по форме 3-НДФЛ)

Налоговый вычет может быть получен налогоплательщиком при представлении налоговой декларации по итогам налогового периода.

Для этого необходимо:

1

Заполнить налоговую декларацию (по форме 3-НДФЛ).

2

Получить справку из бухгалтерии по месту работы о суммах начисленных и удержанных налогов за соответствующий год по форме 2-НДФЛ.

3

Подготовить копии документов, подтверждающих наличие права на налоговый вычет.

Такими документами могут быть:

- договор на ведение индивидуального инвестиционного счета или;

- договор о брокерском обслуживании / договор доверительного управления в форме единого документа, подписанного сторонами, или

- заявление (уведомление, извещение) о присоединении к регламенту (договору) брокерского обслуживания или доверительного управления*

4

Подготовить копии документов, подтверждающий факт зачисления денежных средств на индивидуальный инвестиционный счет.

Такими документами могут быть:

- платежное поручение, если денежные средства зачислялись с банковского счета, или;

- приходно-кассовый ордер, если денежные средства вносились наличными, или;

- поручение на зачисление денежных средств вместе с отчетом брокера (управляющего) о проведении операции, если денежные средства переводились с другого счета, открытого у брокера(управляющего).

Перечни документов являются открытыми и могут быть изменены в зависимости от конкретных условий или обстоятельств.

Предоставить в налоговый орган по месту жительства заполненную налоговую декларацию с копиями документов, подтверждающих право на получение налогового вычета.

В случае если в представленной налоговой декларации исчислена сумма налога к возврату из бюджета, вместе с налоговой декларацией следует подать в налоговый орган заявление на возврат НДФЛ.

Получение вычета в упрощенном порядке

Инвестиционный налоговый вычет в сумме денежных средств, внесенных налогоплательщиком в налоговом периоде на индивидуальный инвестиционный счет, можно получить по окончании года в упрощенном порядке без представления налоговой декларации (по форме 3-НДФЛ) и документов, подтверждающих право на вычет.

Источником данных, подтверждающих право на вычет, будет информация, имеющаяся в распоряжении налоговых органов, в том числе, полученная налоговыми органами в рамках информационного обмена с внешними источниками – банками, органами исполнительной власти.

При наличии у налогоплательщика права на получение инвестиционных налоговых вычетов за соответствующий налоговый период, заявителю будет направлено в личный кабинет налогоплательщика предзаполненное заявление на получение налогового вычета в упрощенном порядке, для его дальнейшего акцептования.

Подробная информация о получении налоговых вычетов по НДФЛ в упрощенном порядке содержится в разделе «Упрощенный порядок получения вычетов по НДФЛ»

Инвестиционный налоговый вычет в сумме дохода по операциям, учитываемым на индивидуальном инвестиционном счете, открытом до 31 декабря 2023 года включительно

^К началу страницы

Общая информация

- налоговый вычет предоставляется по окончании договора на ведение индивидуального инвестиционного счета в полной сумме полученного дохода по операциям, совершенным на данном счете;

- налоговый вычет предоставляется при условии истечения не менее трех лет с даты заключения налогоплательщиком договора на ведение индивидуального инвестиционного счета;

- налогоплательщик не может воспользоваться правом на получение данного налогового вычета, если он хотя бы один раз в период действия договора на ведение индивидуального инвестиционного счета воспользовался правом на получение инвестиционного налогового вычета в сумме денежных средств, внесенных на индивидуальный инвестиционный счет (пп. 2 п. 1 ст. 219.1 НК РФ).

Порядок получения вычета

Налоговый вычет предоставляется налогоплательщику налоговым агентом при исчислении суммы налога начиная с 2018 года или при представлении налоговой декларации по итогам 2018 года и более поздних налоговых периодов.

Для получения инвестиционного вычета по окончании года, налогоплательщику необходимо:

1

Подготовить копии документов, подтверждающих наличие права на налоговый вычет (например, отчеты брокера, подтверждающие факт совершения операций на индивидуальном инвестиционном счете).

2

Заполнить налоговую декларацию (по форме 3-НДФЛ).

3

Предоставить в налоговый орган по месту жительства заполненную налоговую декларацию с копиями документов, подтверждающих право на получение налогового вычета.

В случае если в представленной налоговой декларации исчислена сумма налога к возврату из бюджета, вместе с налоговой декларацией следует подать в налоговый орган заявление на возврат НДФЛ.

Получение налогового вычета при исчислении налога налоговым агентом производится следующим образом:

1

физическое лицо направляет в налоговый орган заявление о выдаче справки налогового органа о подтверждении факта неполучения налогоплательщиком инвестиционного налогового вычета и подтверждении факта отсутствия у налогоплательщика в течение срока действия договора на ведение индивидуального инвестиционного счета других договоров на ведение индивидуального инвестиционного счета

2

В 30-дневный срок налоговый орган информирует налогоплательщика о результатах рассмотрения заявления через личный кабинет налогоплательщика (либо по почте), а также предоставляет налоговому агенту справку налогового органа о подтверждении факта неполучения налогоплательщиком инвестиционного налогового вычета и подтверждении факта отсутствия у налогоплательщика в течение срока действия договора на ведение индивидуального инвестиционного счета других договоров на ведение индивидуального инвестиционного счета

Вкладывая средства в ценные бумаги, драгоценные металлы и облигации, инвестор имеет право на преференции со стороны государства. Компенсировать часть расходов в виде налогового вычета могут владельцы индивидуальных инвестиционных счетов (ИИС). Вместе с экспертом расскажем, какую сумму можно вернуть в 2025 году и какие документы для этого необходимы.

Уважаемые пользователи, информация в статье актуальна на момент публикации. Пожалуйста, перед использованием представленных данных уточняйте все детали на официальных сайтах органов власти и организаций. Если у вас есть рекомендации и дополнения по материалу, вы можете отправить их на почту money@kp.ru. Для обсуждения вопросов рекламного сотрудничества звоните по телефону +7 (495) 637-65-16 (по будням с 9:00 до 18:00).

Что такое налоговый вычет по индивидуальному инвестиционному счету (ИИС)

ИИС является разновидностью стандартного брокерского счета, то есть также используется для инвестирования. Главное его отличие от обычного брокерского — возможность оформления налогового вычета. Такая льгота позволяет инвестору вернуть часть уплаченного НДФЛ либо не платить налог с инвестиционной прибыли.

Владелец ИИС может получить часть суммы, внесенной на счет, но не более уплаченного за год НДФЛ (при ставке 13% — это 52 тыс. рублей, при 15% — 60 тыс.). Такой вариант называется налоговым вычетом на взнос. Также инвестор может освободить от НДФЛ прибыль, которую он получил от проведенных операций с бумагами. Этот вариант называется вычетом на доход.

Полезная информация о налоговом вычете по индивидуальному инвестиционному счету

Собрали важную информацию о вычете по ИИС в удобной таблице.

| Типы налогового вычета | На взнос (возврат части внесенных на счет средств);

На доход (освобождение прибыли от операций от НДФЛ). |

| Минимальный срок владения ИИС для вычета | 5 лет (увеличится до 10 лет к 2031 году). |

| Максимальный размер вычета | На взнос — до 60 тыс. рублей в год;

На доход — можно освободить от НДФЛ до 30 млн рублей прибыли. |

| Сколько раз можно оформить вычет | На взнос — один раз в год;

На доход — один раз при закрытии счета. |

| Сколько ИИС может открыть один инвестор | Три (если нет действующего ИИС, открытого до 1 января 2024 года). |

| Максимальная сумма пополнения ИИС | Не ограничена. |

Как оформить налоговый вычет на детей

Пошаговая инструкция и образец заявления

Подробнее

Виды вычетов по индивидуальному инвестиционному счету

То, сможете ли вы воспользоваться всеми видами льгот или придется выбрать только один вариант, зависит от даты открытия счета. Владельцы ИИС, которые были открыты после 1 января 2024 года, могут выбирать между двумя вариантами налоговых льгот (вычетом на взнос и вычетом на доход). Инвесторы, открывшие индивидуальный инвестиционный счет до конца 2023 года, могут воспользоваться только одним видом вычета. Подробнее расскажем о каждом виде.

Вычет на взнос

Такой тип вычета предполагает возврат части от суммы, внесенной на ИИС. Оформить вычет может налоговый резидент России, уплачивающий НДФЛ. Получить вычет на взнос можно лишь один раз в год. Его сумма не должна превышать объем уплаченного за год НДФЛ. Максимальный лимит — 400 тыс. рублей в год. То есть, если вы уплачиваете НДФЛ по ставке 13%, вернуть сможете 52 тыс. рублей, а при 15% – 60 тыс. Формула расчета следующая: сумма пополнения за год / 100) × ставка НДФЛ.

Вычет на доход

Такой вид вычета позволяет не платить налог с прибыли, полученной от операций с ценными бумагами. В отличие от вычета на взнос, этой налоговой льготой можно воспользоваться лишь раз при закрытии счета. Минимальный срок владения ИИС для оформления вычета должен составлять 5 лет для счетов, открытых после 1 января 2024 года, и 3 года для инвестиционных счетов старого образца.

Размер суммы и сроки получения вычета по индивидуальному инвестиционному счету

Налоговый вычет на взнос оформляется раз в год по итогам прошедшего периода. Если вы открыли счет в текущем году, придется дождаться января следующего года, чтобы подать документы. Вычет на доход доступен однократно при закрытии счета.

Оформляя вычет на взнос вы сможете вернуть не более 52 тыс. рублей в год (при уплате НДФЛ по ставке 13%). Вычет на доход позволяет освободить от налога прибыль на сумму до 30 млн рублей. Превышение этого лимита допускается, но надо будет оплатить НДФЛ с «излишка».

Документы для получения вычета по индивидуальному инвестиционному счету

Сегодня оформить вычет можно в упрощенном порядке, через брокера. Он сам подготовит нужные справки и отправит их в ФНС. Если же вы хотите сделать все собственноручно, то подготовьте следующие документы:

- договор на открытие ИИС (нужно запросить у брокера);

- подтверждение внесения средств на счет (выписки, квитанции или чеки);

- справку о доходах с указанием уплаченного НДФЛ (форма 2-НДФЛ);

- Заполненную декларацию 3-НДФЛ;

- Заявление на получение вычета.

Как получить вычет по индивидуальному инвестиционному счету

Пошагово объясним, как оформить вычет на ИИС в 2025 году.

Оформление вычета через брокера

Самый простой путь — оформить налоговую льготу через брокера. На сайте или в приложении подайте заявку на вычет. После того, как переданные брокером документы будут проверены, подтвердите заявку в личном кабинете налогоплательщика на портале ФНС. Рассмотрение обращения займет не более 20 дней, а деньги поступят в течение 1,5 месяцев.

Оформление вычета через налоговую

Можно подать документы в инспекцию по месту жительства лично, но гораздо проще все сделать на сайте ФНС. Для начала пройдите регистрацию на портале, подготовьте документы о доходах и уплаченных налогах, справки по счету (запросите у брокера), и получите электронную подпись. Далее заполните заявление на возврат вычета и ожидайте завершения проверки ФНС в течение трех месяцев. Если вы соответствуете требованиям, деньги поступят в течение месяца после окончания камеральной проверки налоговой.

Какой банковский вклад выбрать в 2025 году

Советы эксперта и подробная информация о процентах и сроках размещения средств

Подробнее

Советы эксперта по получению вычета по индивидуальному инвестиционному счету

Рекомендациями поделилась Ксения Галкина, аудитор, консультант отдела консалтинга АКГ «Капитал».

«Следует обратить внимание, что порядок получения вычета по ИИС, открытому до 1 января 2024 года и после этой даты, — различается.

По ИИС, открытым до 1 января 2024 года, можно заявить только один из двух типов вычета:

- на сумму внесенных денег на ИИС за налоговый период (ежегодно можно возвращать уплаченный налог с пополнений до 400 тыс. рублей).

- на сумму дохода, полученного по операциям на ИИС. Такой вычет можно заявить только при закрытии ИИС, величина дохода не ограничена. Вычет не распространяется на дивидендный доход.

По ИИС, открытым после 1 января 2024 года, можно получать вычет сразу обоих типов: на сумму внесенных денег на счет за налоговый период и на сумму дохода, полученного по операциям на ИИС. В последнем случае вычет можно заявить только при закрытии ИИС, от НДФЛ будет освобожден доход от инвестиций на ИИС в размере не более 30 млн рублей за исключением дивидендного дохода.

Можно ускорить процесс получения вычета путем самостоятельной подачи декларации и необходимых документов. Декларацию можно подавать начиная с 1 января года, следующим за налоговым периодом, по которому заявляется вычет. Соответственно, вычет за 2024 год можно было заявлять уже с 1 января 2025 года.

Еще несколько рекомендаций, как ускорить процесс получения вычета:

— Собрать полный пакет документов заранее;

— Отслеживать сроки подачи — чем раньше будет подана декларация, тем быстрее будет произведен возврат налога;

— Отслеживать уведомления в личном кабинете налогоплательщика — налоговый орган в ходе камеральной проверки может уточнять информацию у налогоплательщика через требования. Чем раньше налоговая получит ответы, тем быстрее будет вынесено решение по результатам проверки.

Выбрать вычет на взнос стоит, если:

- В период минимального срока владения ИИС у вас будет доход, облагаемый НДФЛ.

- Есть возможность ежегодно пополнять ИИС.

- Есть потребность ежегодно получать вычет.

- Вы не готовы рисковать.

Вычет на взнос будет выгоден осторожным инвесторам, не готовым рисковать ради высокой доходности. Вычет на взнос гарантирован даже если по сделкам на ИИС получен убыток.

Выбрать вычет на доход стоит, если:

- У вас нет налогооблагаемого дохода (например, если у вас статус самозанятого или ИП), или доход небольшой.

- Вы уже забрали из бюджета весь уплаченный НДФЛ другими вычетами.

- Вы опытный инвестор и уверены в получении большой прибыли.

Вычет на доход подходит более опытным инвесторам, которые намерены получить прибыль от инвестиций на сумму более 400 тыс. рублей в год. Вычет на взнос подойдет инвесторам, у которых нет налогооблагаемых доходов (заработной платы, доходов от сдачи недвижимости в аренду, вознаграждения по гражданско-правовым договорам и прочее)».

Популярные вопросы и ответы

На популярные вопросы ответила Ксения Галкина, аудитор, консультант отдела консалтинга АКГ «Капитал».

Когда можно получить вычет по индивидуальному инвестиционному счету?

Вычет на взнос можно получать ежегодно, пока открыт ИИС, либо разом за три прошедших года, при условии ежегодного пополнения счета. Получить вычет можно начиная со следующего года, после внесения средств на ИИС. Вычет на доход можно получить один раз в период закрытия счета.

Почему могут отказать в получении вычета по индивидуальному инвестиционному счету?

Вы заявили вычет на взнос, при этом у вас нет налогооблагаемых НДФЛ доходов. Неверно заполнена декларация или не хватает необходимых документов. После внесения исправлений в декларацию и подачи всех необходимых документов, налоговая должна одобрить вычет. Были нарушены сроки подачи декларации. Налоговый орган может не принять декларацию, если она подана раньше срока, либо отказать в вычете, если декларация подана слишком поздно (например, после истечения срока исковой давности). Счет был закрыт раньше, чем истек минимальный срока владения. Для ИИС, открытых до 1 января 2024 года минимальный срок составляет 3 года. Для ИИС, открытых с 2024 по 2026 год, минимальный срок — 5 лет.

Сколько раз можно получить вычет по индивидуальному инвестиционному счету?

Вычет на взнос можно заявлять по окончании каждого года пока действует договор на ведение ИИС, при условии пополнения в соответствующем году средств на счете. Если в какой-то год вы не пополняли ИИС, то вычет за этот год не предоставляется. Переносить неизрасходованную сумму вычета на следующий год нельзя. Вычетом на доход можно воспользоваться один раз по окончании срока действия договора на ведение ИИС.

Налоговый вычет — это возможность для граждан России вернуть часть уплаченного государству налога на доходы физических лиц (НДФЛ), составляющего 13% от заработка. Эта система позволяет, в определенных случаях, временно освободиться от уплаты НДФЛ, например, через механизм, предоставляемый работодателем. Кроме того, можно запросить налоговый вычет непосредственно через налоговые органы и получить полную сумму возврата. С 2021 года в России упрощен процесс оформления налогового вычета. Теперь для получения возврата не требуется собирать документы или доказывать право на возврат, так как Федеральная налоговая служба автоматически обрабатывает необходимые данные.

Что такое ИИС

ИИС — это индивидуальный инвестиционный счёт. С его помощью можно торговать ценными бумагами

на фондовой бирже самостоятельно или доверить это управляющей

компании. ИИС появился в России 1 января 2015 года, и открыть

его может только физическое лицо.

Условия получения

- Быть налоговым резидентом РФ

- Пополнять ИИC не более чем на ₽1 млн в год

- Не закрывать ИИC три года

- Вы получаете белую зарплату, и ваш работодатель платит НДФЛ за вас

- У вас есть ИП, и вы платите подоходный налог самостоятельно

Основное преимущество ИИС — возможность получения налоговых вычетов, которые бывают двух типов:

- Тип А (на взнос) позволяет вернуть 13% от суммы, внесенной на ИИС в течение года, с ограничением возврата до 52 000 рублей в год.

- Тип Б (на доход) предоставляет возмещение НДФЛ от инвестиций без ограничений по сумме.

Виды налоговых вычетов

Налоговый вычет по индивидуальному инвестиционному счету (ИИС) в России предоставляет два основных вида вычетов: тип А и тип Б.

- Вычет на взнос на ИИС (тип А). Тип А налогового вычета по ИИС позволяет гражданам возвращать до 13% внесенных на ИИС средств, что соответствует максимуму в 52 000 рублей годового возврата при пополнении счета до 400 000 рублей. Если доход инвестора превышает 5 миллионов рублей, возвращаемая сумма увеличивается до 60 000 рублей.

- Вычет на доход по ИИС (тип Б). Тип Б вычета применяется к доходам от продажи ценных бумаг и купонным доходам на ИИС, освобождая их от НДФЛ. Этот вычет доступен при закрытии ИИС, открытом не менее трех лет, и доступен даже тем, кто не платит НДФЛ, например самозанятым.

Выбор типа налогового вычета зависит от индивидуальных обстоятельств, включая сумму на счете, доходность инвестиций и размер уплаченного НДФЛ. В большинстве случаев вычет типа А выгоднее, особенно если есть стабильный доход, облагаемый НДФЛ, и планы на регулярное пополнение ИИС. Тип вычета Б может быть предпочтительнее для инвесторов с большим доходом от инвестиций или тех, кто не платит НДФЛ.

Какой вид выбрать

Выбор типа налогового вычета по ИИС зависит от ваших индивидуальных обстоятельств, включая доходность ваших инвестиций и налоговый статус. Вот основные аспекты, которые следует учитывать при выборе между вычетом типа А и типа Б:

Вычет Типа «А»

- Подходит при уплате НДФЛ.Этот тип выгоден, если у вас есть доход, облагаемый НДФЛ, например, от работы по найму с «белой» зарплатой.

- Требуется пополнение ИИС.Для получения максимального вычета в 52 000 рублей необходимо пополнять ИИС на сумму минимум 400 000 рублей в год.

- Зависимость от дохода. Чтобы воспользоваться вычетом, ваш годовой доход также должен быть не меньше 400 000 рублей.

Вычет Типа «Б»

- Подходит при низком или отсутствующем НДФЛ.Если у вас нет дохода, облагаемого НДФЛ, или он небольшой, этот тип вычета может быть более выгодным.

- Для инвесторов, использующих другие вычеты.Если вы уже возвращаете уплаченный НДФЛ через другие вычеты (например, за покупку жилья или лечение), то тип Б может быть предпочтительнее.

- Ориентирован на активную торговлю ценными бумагами.Вычет типа Б подойдет, если вы планируете активно заниматься торговлей на бирже и ожидаете значительную прибыль от перепродажи акций.

Оптимальная стратегия

- Выбирайте тип «А», если у вас стабильный доход, облагаемый НДФЛ, и вы не планируете активно торговать на бирже.

- Выбирайте тип «Б», если вы ожидаете значительные доходы от перепродажи акций и/или ваш основной доход не облагается НДФЛ или уже используется для других вычетов.

Важно помнить, что выбор типа налогового вычета должен основываться на ваших финансовых целях и ситуации. Рекомендуется также проконсультироваться с налоговым специалистом для получения более точной информации, применимой к вашим обстоятельствам.

Кто может получить налоговый вычет по ИИС

Чтобы получить налоговый вычет по ИИС, нужно соответствовать определенным критериям:

- Гражданство и налоговый резидент. Вы должны быть гражданином Российской Федерации и налоговым резидентом России. Налоговым резидентом считается лицо, находящееся на территории России не менее 183 дней в течение 12 последовательных месяцев.

- Открытый ИИС. У вас должен быть открыт индивидуальный инвестиционный счет (ИИС) в одном из уполномоченных банков или брокерских компаний.

- Уплата НДФЛ. Вы должны уплачивать налог на доходы физических лиц (НДФЛ) в России. Это включает доход от работы, предпринимательской деятельности и других источников.

- Пополнение ИИС. Для получения вычета типа А необходимо пополнять ИИС. Максимальный возврат налога рассчитывается из суммы взносов на ИИС, но не более установленного лимита.

- Соблюдение условий по срокам. Для получения вычета типа Б нужно поддерживать ИИС открытым не менее трех лет.

- Подача заявления и документов. Необходимо подать заявление и соответствующие документы в налоговую инспекцию для получения вычета.

Эти условия являются общими и могут варьироваться в зависимости от конкретных обстоятельств каждого индивидуального случая. Для точной информации и консультации рекомендуется обращаться к налоговому консультанту или в банк, где открыт ИИС.

Где можно открыть ИИС

ИИС можно открыть в брокерских компаниях или управляющих компаниях. Для самостоятельного управления ИИС нужно обратиться к брокеру, например, в Тинькофф Инвестиции, Сбер, ВТБ, «Открытие-брокер». ИИС с доверительным управлением можно открыть в управляющих компаниях, таких как УК «Первая» или «Альфа-капитал». Для открытия ИИС достаточно паспорта, а некоторые компании предоставляют возможность открыть счет удаленно.

Выбор брокера или управляющей компании зависит от ваших предпочтений, таких как интересующие ценные бумаги или инвестиционные стратегии, а также от наличия счетов в банках, связанных с этими брокерами или УК. Важно выбирать надежную компанию с низкими комиссиями и качественной поддержкой, а также учитывать доступность инвестирования в нужные вам активы.

Для получения более подробной информации и консультаций по выбору типа ИИС и его открытию, можно обратиться к специализированным брокерским компаниям или управляющим компаниям.

Ограничения у ИИС

Индивидуальный инвестиционный счет (ИИС) имеет несколько важных ограничений, которые следует учитывать:

- Трехлетний срок действия. Счет должен быть открыт минимум на три года. Если закрыть его раньше, право на налоговый вычет теряется. В случае вычета типа «А», полученные деньги придется вернуть государству.

- Ежегодное пополнение для максимального вычета: Чтобы получить максимальный налоговый вычет по типу «А» (156 000 рублей за три года), необходимо ежегодно вносить на счет минимум 400 000 рублей.

- «Заморозка» средств на счете .Средства, вложенные в ИИС, нельзя снять без закрытия счета. При раннем закрытии счета (до истечения трех лет) право на вычет будет утрачено.

- Лимит пополнения 1 млн рублей в год. Максимальная сумма, которую можно внести на ИИС в течение года, ограничена 1 миллионом рублей. Этот лимит обновляется каждый год 1 января.

- Ограничение на количество счетов. У инвестора может быть только один ИИС. Если открыть несколько ИИС у разных брокеров, налоговый вычет можно получить только на один из них.

Эти ограничения делают ИИС специфическим инструментом, который подходит не всем инвесторам. Перед открытием ИИС важно оценить свои финансовые цели и возможности, а также учитывать нюансы налогового законодательства.

Как получить налоговый вычет по ИИС: пошаговая инструкция

Для получения налогового вычета по ИИС (индивидуальному инвестиционному счету) следуйте пошаговой инструкции:

1. Регистрация в личном кабинете на сайте налоговой

Если у вас есть аккаунт на портале госуслуг, вы можете использовать его для входа в личный кабинет на сайте налоговой.

В личном кабинете вы можете видеть все свои объекты налогообложения, суммы начисленных и уплаченных налогов, получать отчеты об уплаченных налогах и формировать декларации по форме 3-НДФЛ.

2. Получение неквалифицированной электронной подписи

Это необходимо для подписания налоговой декларации, если вы подаете ее через интернет.

Вы можете получить электронную подпись в личном кабинете на сайте налоговой, выбрав вкладку «Получить ЭП».

3. Подготовка документов

Соберите необходимые документы, включая справку о доходах по форме 2-НДФЛ за год, в котором вы вносили деньги на ИИС, и скан договора об открытии брокерского счета.

Также понадобится подтверждение зачисления средств на ИИС.

4. Заполнение декларации 3-НДФЛ

Декларацию можно заполнить онлайн в личном кабинете налогоплательщика. Выберите год, за который подаете декларацию, и укажите доходы и их источники.

5. Подача документов на вычет

После подготовки всех документов и заполнения декларации, подайте их на получение налогового вычета.

Как часто можно получать налоговый вычет

Возможность получения налоговых льгот по Индивидуальному Инвестиционному Счету (ИИС) зависит от выбранного типа льготы:

Тип А вычета:

- Вы имеете право на ежегодное получение этого вычета до момента закрытия ИИС.

- Обязательное условие – ежегодное внесение средств на ИИС и уплата НДФЛ, так как размер вычета определяется на основании внесенных вами сумм.

- Использовать право на вычет за конкретный год можно в течение трех лет после этого года. Например, за внесенные средства в 2020 году, налоговый вычет можно заявить в 2021, 2022 или 2023 годах.

Тип Б вычета:

- Вычет доступен однократно и только при закрытии ИИС, спустя не менее трех лет с момента его открытия.

- В вычет включается доход от купонов по облигациям и доход от продажи ценных бумаг и производных финансовых инструментов, накопленный за весь период существования ИИС.

- Вы можете воспользоваться только одним из этих вычетов на один ИИС. Если вы уже использовали тип А, то тип Б становится недоступным.

Выбор между типами вычетов зависит от ваших инвестиционных планов и налоговой ситуации. Рекомендуется проконсультироваться с налоговым специалистом перед принятием окончательного решения.

Документы необходимые для получения вычета

Для получения налогового вычета по индивидуальному инвестиционному счету (ИИС) вам потребуются следующие документы:

- Декларация 3-НДФЛ. Этот документ необходим для отчета о ваших доходах и расходах. Ее можно заполнить и подать через личный кабинет на сайте Федеральной налоговой службы (ФНС) России.

- Договор об открытии ИИС. Этот документ выдается брокером и подтверждает факт открытия инвестиционного счета.

- Документы, подтверждающие ваши расходы. Это могут быть выписки со счета в банке, отражающие операции по переводу средств на ИИС и другие документы, связанные с вашими инвестициями.

- Справка 2-НДФЛ. Этот документ подтверждает уплату вами подоходного налога (НДФЛ). Обычно справку выдает работодатель, удерживающий налоги из вашей зарплаты.

Также важно учитывать, что налоговая служба может запросить дополнительные документы для уточнения предоставленных данных. Поэтому будьте готовы представить дополнительные бумаги по запросу налоговой.

После подачи всех необходимых документов, в течение 30 дней с момента их приема налоговым органом, вы можете получить справку из ФНС. Эту справку можно предоставить брокеру для получения инвестиционного вычета.

Для подробной информации и заполнения декларации вы можете посетить сайт ФНС России и воспользоваться личным кабинетом налогоплательщика.

Вопросы и ответы

Как открыть?

Индивидуальный инвестиционный счет открывается и ведется брокером

(брокерский счет) или управляющей компанией (счет доверительного управления)

на основании отдельного договора.

Зачем инвестировать в ИИС?

Помимо получаемого в результате инвестиций дохода, инвестору

предоставляется льгота в виде инвестиционного налогового вычета. Инвестор

может выбрать льготу из двух типов:

- Возврат 13% от внесенной на ИИС суммы (взноса)*.

- Освобождение от налогообложения всей суммы дохода, полученного на

ИИС.

* При использовании инвестиционного налогового вычета по ИИС на

сумму взноса, инвестор может ежегодно возвращать уплаченный по ставке 13 %

налог на доходы физических лиц (за исключением налога на дивиденды) в сумме до

52 000 рублей. (13% от 400 тысяч рублей из суммы ежегодного взноса).

Какие есть ограничения?

Сумма, зачисляемая инвестором в течение календарного года по договору ИИС,

не может превышать 1 миллион рублей (до 18.06.2017 было 400 тысяч рублей).

Сумма вычета предоставляется в размере внесенных в течение года денежных

средств, но не более 400 000 рублей. Т.е. возвращаемый налог не может

превышать 52 000 рублей в год.

Пополнение ИИС возможно только денежными средствами, только в рублях.

ИИС может быть открыт только у одного брокера.

Договор на ведение ИИС должен быть заключен как минимум на 3 года.

ИИС может иметь только физическое лицо, являющееся налоговым резидентом РФ.

Инструменты ИИС

-

Автоследование

Данная услуга предназначена для профессионалов рынка, не имеющих

времени следить за торгами, или для клиентов, не имеющих опыта работы на

бирже.-

Выбираете Ведущего, и система проводит сделки по вашему

портфелю в режиме автоматического следования за сделками этого

Ведущего - Доходность портфелей некоторых Ведущих более 60% годовых

-

Государство возвращает вам до 52 тысяч рублей ежегодно, либо вы

освобождаетесь от уплаты налогов (13%) на весь доход, полученный по операциям

на ИИС.

-

Выбираете Ведущего, и система проводит сделки по вашему

-

Облигации

Облигации предназначены для инвесторов, желающих получать

доходность, сопоставимую с банковским депозитом, сведя при этом риски к

минимуму. Используя облигации, инвестор в любой момент может вывести

свои деньги, не теряя при этом накопленные проценты, в отличие от

банковского депозита. Еще одно преимущество облигаций заключается в том,

что они позволяют получать доход одновременно двумя путями – купонный

доход и рост рыночной стоимости самого портфеля.- Доходность — 10,5 – 12,5%

- Рекомендуемый срок инвестирования – от 1 до 3 лет

- Минимальная сумма — от 400 000 руб.

-

Государство возвращает вам до 52 тысяч рублей ежегодно, либо вы

освобождаетесь от уплаты налогов (13%) на весь доход, полученный по

операциям на ИИС.

-

«Инвестиционный портфель Рантье»

Услуга предназначена для инвесторов, желающих регулярно получать

доход со своего вложенного капитала.Доход инвестора состоит из комбинации пассивного дохода в виде

процентов от вложенной суммы и инвестиционного вычета в размере

вложенной суммы.Инвестор может вкладывать до 1 000 000 рублей ежегодно.

На вложенную сумму компания «РИКОМ-ТРАСТ» ежедневно начисляет

проценты в размере 85% ключевой ставки Банка России.К указанному процентному доходу государство добавляет дополнительный

доход в виде возврата налога на доходы физических лиц, уплаченного

инвестором по ставке 13% (в сумме не более 13 % от 400 000 рублей

ежегодно).Порядок действий:

- Открываете Индивидуальный Инвестиционный Счет (максимальная

сумма для внесения на счет не более 1 000 000 рублей

ежегодно) - Получаете от «РИКОМ-ТРАСТ» 85% ключевой ставки Банка России на

вложенные средства - Получаете от государства инвестиционный вычет в размере

вложенной суммы, т.е. плюс 13% от вложенной суммы (к учету

принимается вложенная сумма в размере не более 400 000 рублей

ежегодно) - Доходность инвестиций в первый год: 85% ключевой ставки

Банка России + 13 % от вложенной суммы

Минимальный срок действия услуги 3 года. При расторжении договора

ранее 3 лет налоговые льготы аннулируются.Услуга актуальна для инвесторов, уплачивающих налог на доходы

физических лиц по ставке 13%.Доходность гарантирована (обеспечена) величиной ключевой ставки

Банка России и налоговыми льготами, предоставляемыми государством

владельцам Индивидуальных Инвестиционных Счетов. - Открываете Индивидуальный Инвестиционный Счет (максимальная

-

Американские акции на СПБ

Для Индивидуальных Инвестиционных Счетов предлагаются 500

акций американского рынка, составляющие индекс S&P-500.Торгуя бумагами на Санкт-Петербургской бирже:

-

Вы получаете доступ к большинству самых интересных бумаг

американского фондового рынка - Торги происходят по Московскому времени с 10:00 до 24:00

- Вся аналитика от ведущих компаний на русском языке

- Вы действуете в соответствии с российским законодательством

- Для Вас доступно маржинальное кредитование

-

Вы получаете доступ к большинству самых интересных бумаг

-

Самостоятельное управление средствами на ИИС

-

Вы самостоятельно определяете структуру инвестиционного портфеля

и торговые стратегии; -

Государство возвращает вам налог до 52 тысяч рублей, либо вы

освобождаетесь от уплаты налогов (13%) на весь доход, полученный по

операциям на ИИС.

-

Вы самостоятельно определяете структуру инвестиционного портфеля

Как получить вычет по ИИС?

Сумма вычета уменьшает налогооблагаемую базу, то есть ту сумму, с которой

у вас удерживают налог. Вернуть можно налоги, уплаченные по ставке 13% (кроме

налога с дивидендов).

Как получить инвестиционный налоговый вычет?

В текущем году Вы можете воспользоваться вычетом на взносы на ИИС при условии,

что

-

договор на открытие ИИС был заключен Вами до 31 декабря

предыдущего года - Вами осуществлялись взносы на ИИС в предыдущем году

-

для льготы 1 типа: вы имели в прошлом году доходы, облагаемые налогом

по ставке 13% (за исключением налогов на дивиденды).

Для получения вычета и возврата налога вам нужно подать налоговую

декларацию в налоговую инспекцию (на

сайте ФНС, по

почте или лично). Сделать

это вы можете самостоятельно или заказав услугу в «РИКОМ-ТРАСТ» в течение 3-х

лет с даты открытия ИИС.

К декларации должны быть приложены следующие документы: справка 2-НДФЛ (при

наличии налогов, уплаченных по ставке 13 %), копия договора ИИС,

документы, подтверждающие факт взносов на ИИС (копии платежных поручений

либо выписку от брокера), заявление о возврате налога с указанием банковских

реквизитов.

Сравнение вычетов

|

Вычет по взносам |

Вычет по прибыли |

|

|---|---|---|

|

Кто предоставляет вычет |

Налоговая инспекция |

Брокер (или управляющий) |

|

Какие нужны документы |

Декларация 3-НДФЛ, справка 2-НДФЛ, заявление на возврат |

Документы от инспекции о том, что вычет по взносам не |

|

Когда можно получить вычет |

По окончании календарного года, в котором был взнос |

Через 3 года с момента открытия счета |

|

Сроки рассмотрения |

По закону у налоговой инспекции есть 4 месяца на проверку |

Брокер (или управляющий) сразу в момент выплаты Вам прибыли |

|

Лимиты вычета |

400 тыс. рублей в год |

Размер вычета не ограничен, но размер взноса — не более |

|

Примечания |

Необходимы удержанные налоги |

— |

Примеры

Льгота 1 типа.Сергей в 2016 году открыл ИИС, заключил

договор на ведение счета сроком на 3 года и внес в течение года на счет 200

000 рублей. Заработная плата Сергея — 50 000 рублей в месяц. Из справки 2НДФЛ

видно, что работодатель перечислил в бюджет налог за 2016 год в размере 78 000

руб. В 2017 году, обратившись в налоговую инспекцию, Сергей получил вычет в

сумме 200 000 рублей и в течение 4 месяцев с даты подачи декларации получил на

свой банковский счет 26 000 рублей. В 2017 году Сергей может внести 1 млн

рублей и проводить с данной суммой торговые операции. Однако вычет будет

предоставлен только на 400 000 руб и возврат налога будет в сумме 52 000

рублей.

Льгота 2 типа.Ирина в 2015 году открыла ИИС, заключила

договор на ведение счета сроком на 3 года и внесла на счет 200 000 рублей. В

2017 году Ирина внесла на счет 500 000 рублей. Вычет по взносам на ИИС

(льготу типа 1) Ирина не получала. В 2018 году она закрыла счет и получила 900

000 рублей, т.е. прибыль составила 200 000 рублей. С данной суммы она имеет

право не платить налог на доходы (льгота типа 2) .Т.е. Ирина получила

дополнительный доход в 26 000 рублей.

Отзыв: Я, Провоторова Елена, в январе 2015 года открыла

ИИС с льготой 1 типа: налоговый вычет с внесенной суммы (взноса). В течение 3

лет я вносила по 400 000 рублей и покупала на них облигации. В 2016 и 2017

годах я получила на свой банковский счет по 52 000 рублей. По облигациям (с

учетом реинвестирования) я получала прибыль примерно 10% годовых. В январе

2018 года я могу закрыть счет и вывести денежные средства, а летом 2018 года

получить еще 52 000 рублей. Итого общая доходность составит 13% годовых. Это

реальная и безрисковая альтернатива банковским вкладам.

Открыть счет.