Новая форма декларации по УСН

Декларацию по УСН за 2024 год нужно заполнять по новой форме, утвержденной приказом ФНС от 02.10.2024 № ЕД-7-3/813. Также обновились Порядок заполнения и электронный формат декларации.

Что нового:

-

На титульном листе появилось поле «Объект налогообложения». Если применяется объект «доходы», указывается «1», если «доходы минус расходы» — цифра «2».

-

При заполнении на титуле поля с реквизитами доверенности, совершенной в электронной форме, нужно указывать ее GUID (уникальный идентификатор). При работе через оператора ТКС информацию об МЧД нужно внести заранее, чтобы программа применила ее к электронному формату и автоматически заполнила это поле.

-

Добавлен новый раздел 4 для отражения расходов на приобретение ККТ, уменьшающих сумму налога при УСН «доходы». Заполняют его только те упрощенцы, местом нахождения (жительства) которых на дату регистрации ККТ являлись новые территории — ДНР, ЛНР, Херсонская и Запорожская области. Им предоставляется вычет в размере 28 000 рублей на покупку контрольно-кассовой техники, при условии ее регистрации на этих территориях до 31 декабря 2025 года (п. 3.2 ст. 346.21 НК). Уменьшить налог можно за периоды 2024 или 2025 года — по выбору налогоплательщика.

Отчитывайтесь по УСН и другим налогам через интернет с онлайн-сервисом от Такском. Это понятный интерфейс, автоматическая проверка отчетности на ошибки, умный календарь бухгалтера, консультации и поддержка в круглосуточном режиме.

Подключить сервис

Какие разделы декларации заполнять

Состав представляемой в ИФНС декларации зависит от применяемого налогового объекта и иных условий.

На УСН «доходы» заполняют:

-

Титульный лист;

-

Раздел 1.1;

-

Раздел 2.1.1;

-

если уплачивали торговый сбор — Раздел 2.1.2;

-

если получали средства целевого назначения — Раздел 3;

-

если уменьшали налог на расходы на приобретение ККТ — Раздел 4.

На УСН «доходы минус расходы» заполняют:

-

Титульный лист;

-

Раздел 1.2;

-

Раздел 2.2;

-

если получали средства целевого назначения — Раздел 3.

Когда сдавать декларацию по УСН за 2024 год

Сроки сдачи декларации по УСН не зависят от налогового объекта, но отличаются для ИП и организаций.

За 2024 год необходимо отчитаться в такие сроки:

-

организациям — не позже 25 марта 2025 года;

-

ИП — не позже 25 апреля 2025 года.

Сдавать декларацию на бумаге могут упрощенцы, у которых среднесписочная численность сотрудников в предыдущем году составляла не более 100 человек, остальные отчитываются электронно.

Подключитесь к сервису от Такском и без ограничений сдавайте электронную отчетность во все контролирующие органы. Перед отправкой все контрольные соотношения проверяются автоматически, полностью исключая ошибки. При наличии действующей ЭП подключитесь к сервису удаленно — это не требует посещения офиса и займет всего несколько минут.

Инструкция: как заполнить декларацию по УСН за 2024 год

При оформлении декларации по УСН используйте Порядок ее заполнения, приведенный в приложении № 2 к приказу № ЕД-7-3/813.

Все необходимые для заполнения коды приведены в приложениях №№ 1–6 к Порядку заполнения.

Основание для заполнения показателей декларации — данные из КУДиР.

Стоимостные показатели отражайте в полных рублях, округляя 50 копеек до рубля, а суммы менее 50 копеек отбрасывайте.

При отсутствии показателя, а также в пустых ячейках проставляются прочерки.

Для текстовых значений используйте заглавные печатные буквы.

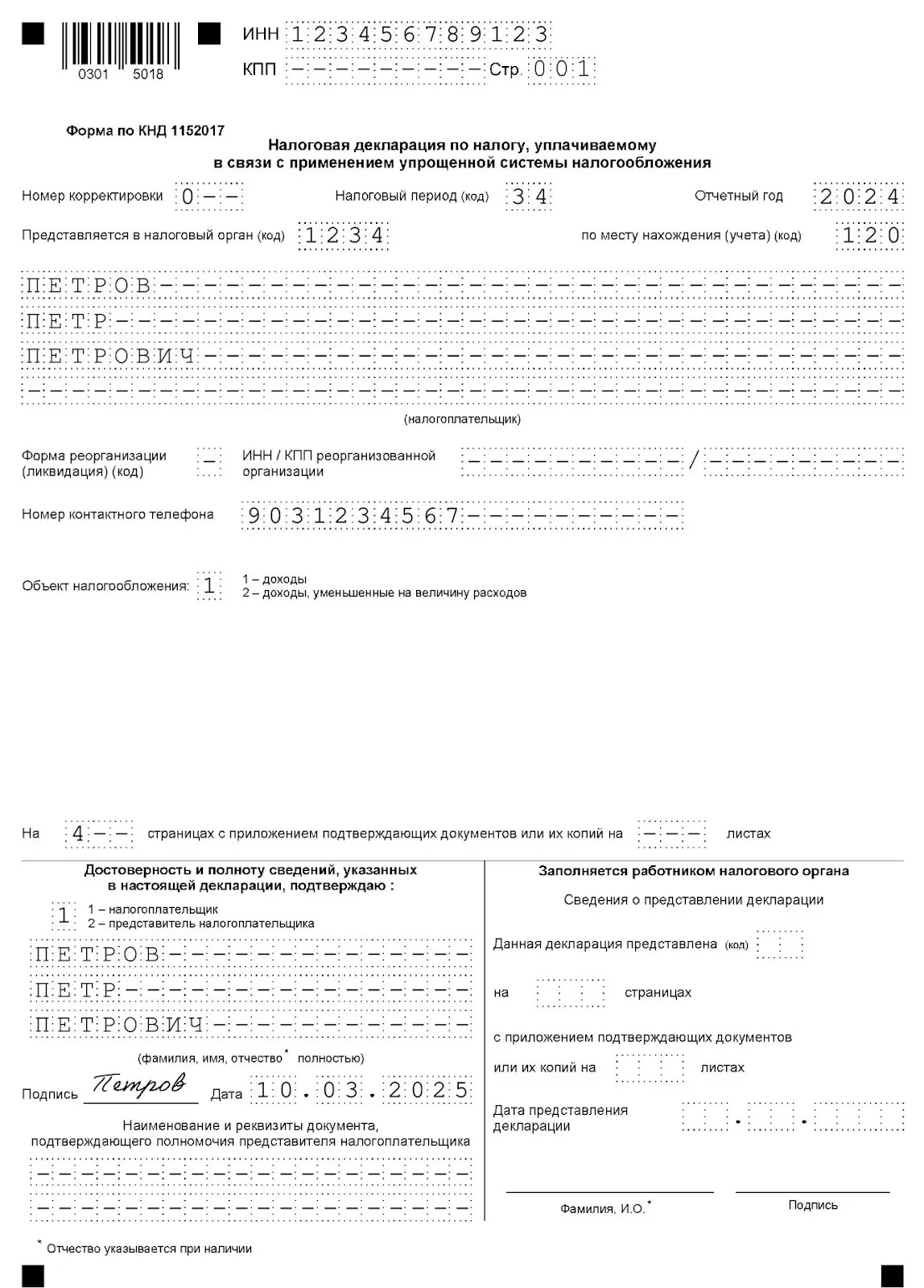

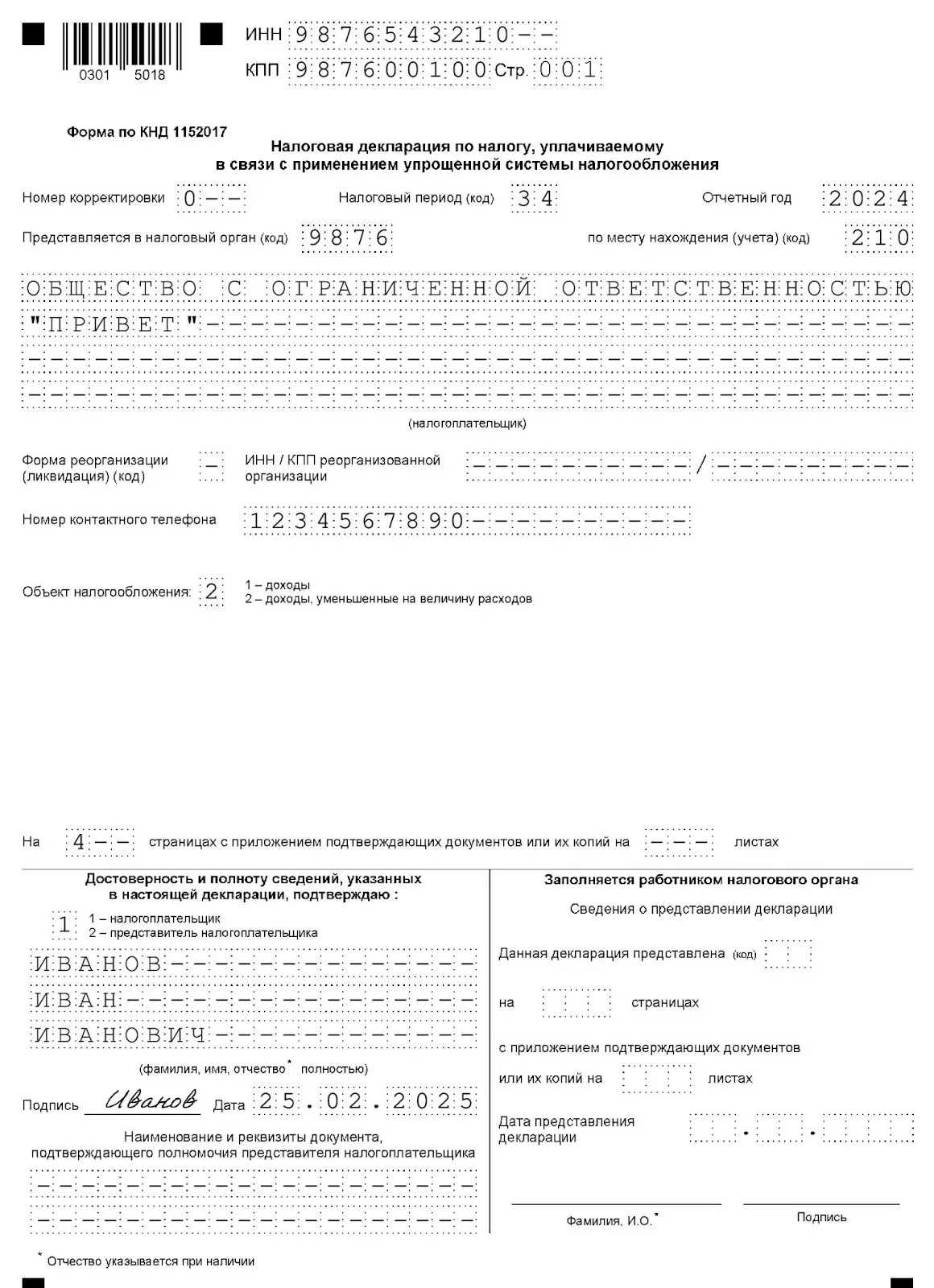

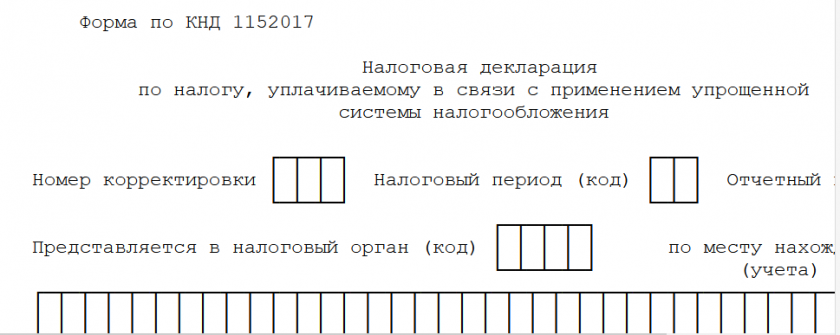

Титульный лист

В верхней части титульной страницы, а также на каждой странице декларации, укажите ИНН и КПП компании. ИП указывают только ИНН.

В поле «Номер корректировки» укажите порядковый номер сдаваемого отчета — «0—» для первичного, «1—», «2—» и т.д. для уточненного.

«Налоговый период» (код)» — код «34» из приложения № 1 к Порядку, отчетный год — «2024».

В строке «Представляется в налоговый орган (код)» укажите код ИФНС, в которую подаете декларацию.

Из приложения № 2 к Порядку заполнения выберите код для заполнения поля «по месту нахождения (учета)». Например, код для компании по месту нахождения — «210», для ИП по месту жительства — «120».

«Налогоплательщик» — полное наименование компании, или ФИО индивидуального предпринимателя.

Строки о реорганизации заполняют только прошедшие ее компании — соответствующий код выбирается из приложения № 3 к Порядку заполнения, при этом указывается ИНН и КПП реорганизованной организации.

«Номер контактного телефона» указывается с кодом города, без прочерков, пробелов и скобок.

«Объект налогообложения» — если в 2024 году применяли УСН «доходы», укажите «1», если УСН «доходы минус расходы» — «2».

Внесите количество страниц декларации и прилагаемых к ней документов (доверенности, выданной представителю).

Руководитель компании или ИП подписывает декларацию с указанием ФИО (полностью). Если декларацию подписывает представитель, указываются реквизиты выданной ему доверенности (для электронной доверенности укажите ее GUID). При работе через оператора ТКС информацию об МЧД или бумажной доверенности нужно внести заранее, чтобы программа применила ее к электронному формату и автоматически заполнила необходимые поля.

Заполнение разделов декларации за 2024 год при УСН «доходы»

Удобнее заполнять разделы в таком порядке:

-

2.1.1 — расчет налога при УСН «доходы»;

-

2.1.2 — расчет торгового сбора, уменьшающего сумму налога при УСН «доходы» (если уплачивали сбор);

-

1.1 — сумма налога (аванса) к уплате при УСН «доходы»;

-

3 — отчет по целевым средствам (заполняется при необходимости).

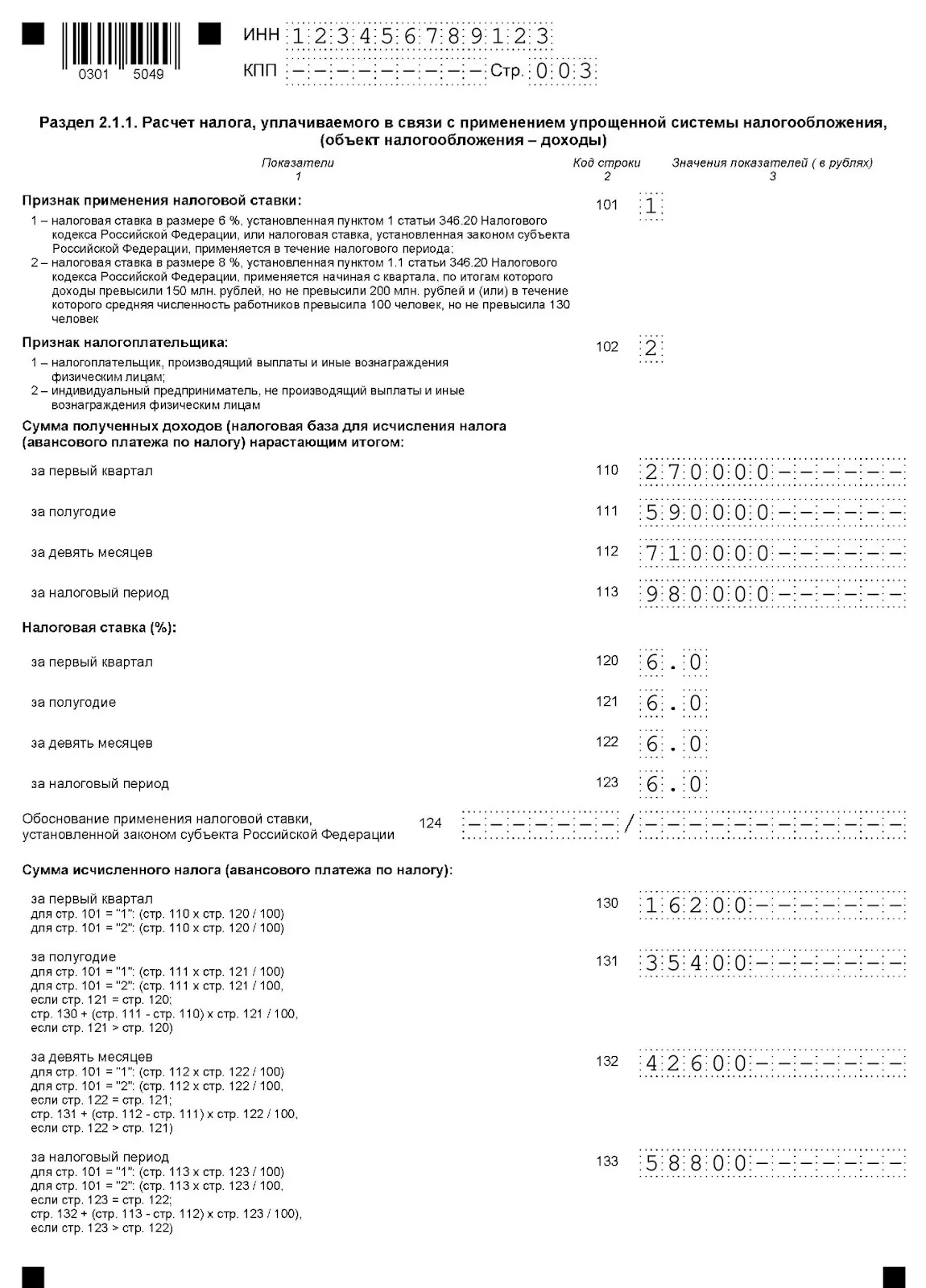

Раздел 2.1.1

В строке 101 укажите код «1», если применяли только ставку 6% (или меньшую). Если применялась повышенная ставка 8%, в строке 101 укажите «2».

Повышенные ставки отменены с 2025 года, но при расчете налога за 2024 год они применяются.

В строке 102 «Признак налогоплательщика» для организаций и ИП с работниками — «1», а ИП, который не выплачивал доходы физлицам, указывает «2».

По строкам 110–113 отразите налоговую базу (доходы) нарастающим итогом, в строках 120–123 укажите налоговые ставки, в строках 130–133 — исчисленные авансы и налог за 2024 год.

В строке 124 — если применялась ставка, установленная в регионе (ниже 6%), проставьте код уменьшения ставки из приложения № 5 к Порядку заполнения и укажите соответствующую статью регионального закона.

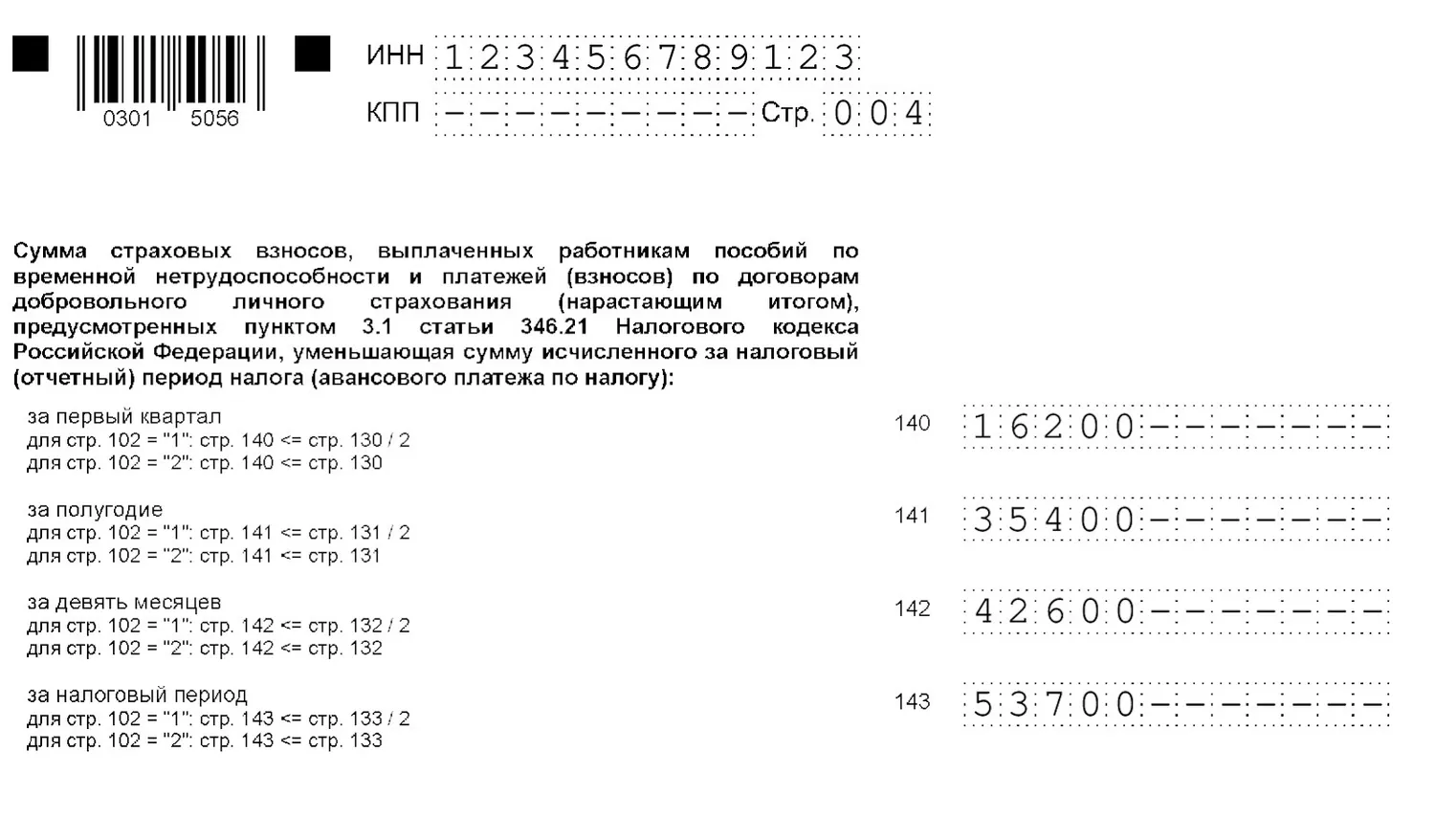

Если указан признак «1» в строке 102, по строкам 140–143 отражают уплаченные в соответствующих отчетных периодах страховые взносы на ОПС, ОМС, ВНиМ и «травматизм», больничные, оплаченные работодателем, взносы по добровольному личному страхованию в пользу работников. На эти суммы ООО и ИП с работниками могут уменьшить налог до 50%, поэтому суммы в строках 140—143 не должны превышать ½ от исчисленных сумм налога и авансов.

Если указан признак «2» в строке 102, по строкам 140–143 ИП указывают страховые взносы на ОПС и ОМС «за себя», включая неуплаченные, на которые он может уменьшить налог до 100%. Сумма указанных взносов не должна превышать сумму налога (п. 3.1 ст. 346.21 НК).

Раздел 2.1.2

Заполняйте раздел 2.1.2, только если являетесь плательщиком торгового сбора. На его сумму, уплаченную в бюджет, можно уменьшить налог в части, которая относится к облагаемой торговым сбором деятельности на УСН (п. 8 ст. 346.21 НК).

Строки 110–143 заполняют по деятельности на УСН, по которой уплачен торговый сбор.

В строках 150–153 отражается сумма уплаченного сбора.

В строках 160–163 отражается сумма, принимаемая к уменьшению налога.

Раздел 4

Новый раздел 4 заполняют только ИП и компании из ДНР, ЛНР, Херсонской и Запорожской областей, которым предоставлено право уменьшить налог на сумму расходов на приобретение одного экземпляра ККТ, но не более 28 000 рублей. Обязательное условие — ККТ должна быть зарегистрирована по адресу установки не позднее 31 декабря 2025 года.

В строках 010–040 указывают данные приобретенной ККТ, а сумму расходов в пределах 28 000 рублей — в строке 050.

В строках 060–063 отражают суммы расходов, принятые к уменьшению авансов и налога.

Строку 064 заполнять не нужно, она потребуется при заполнении декларации за 2025 год.

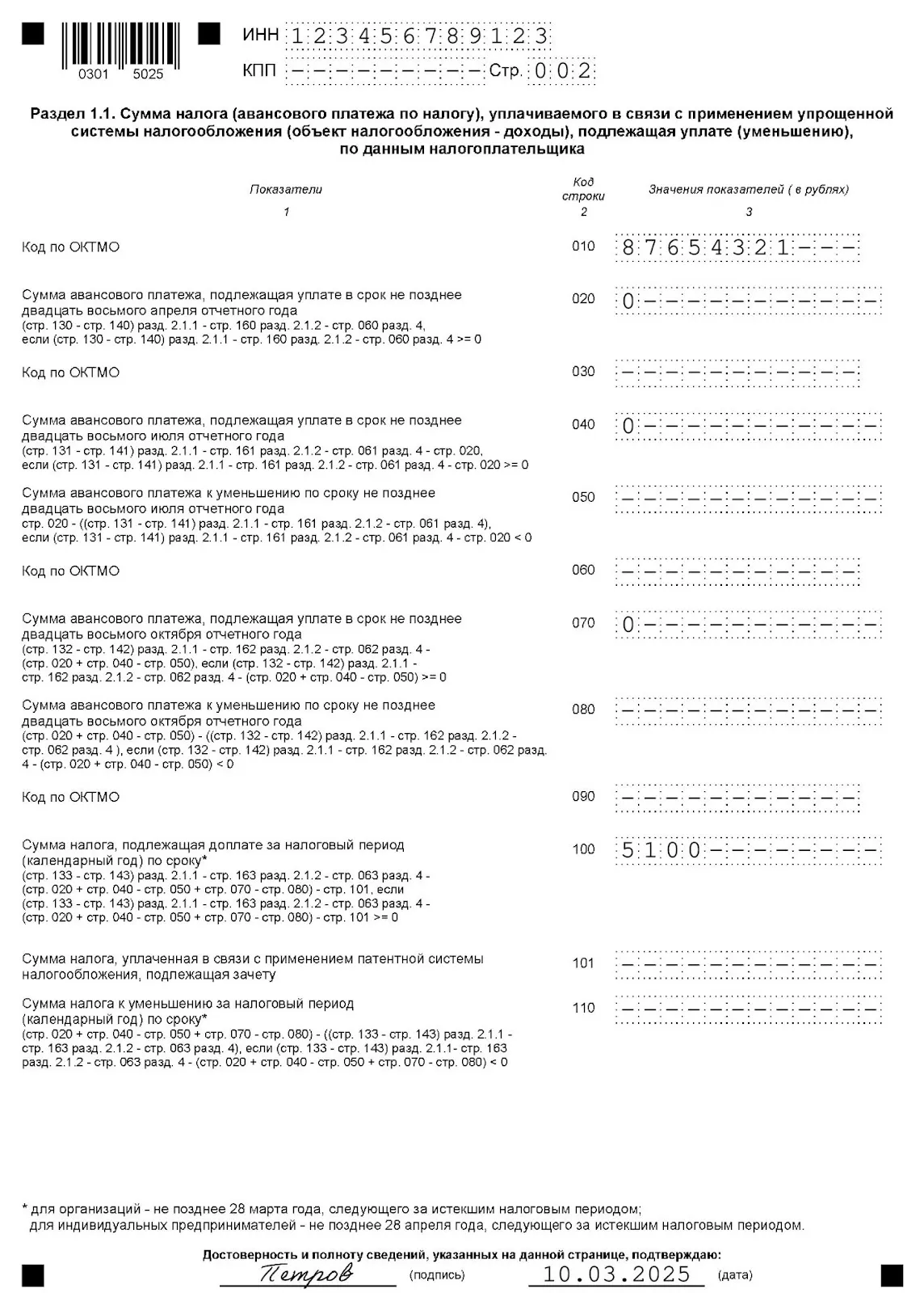

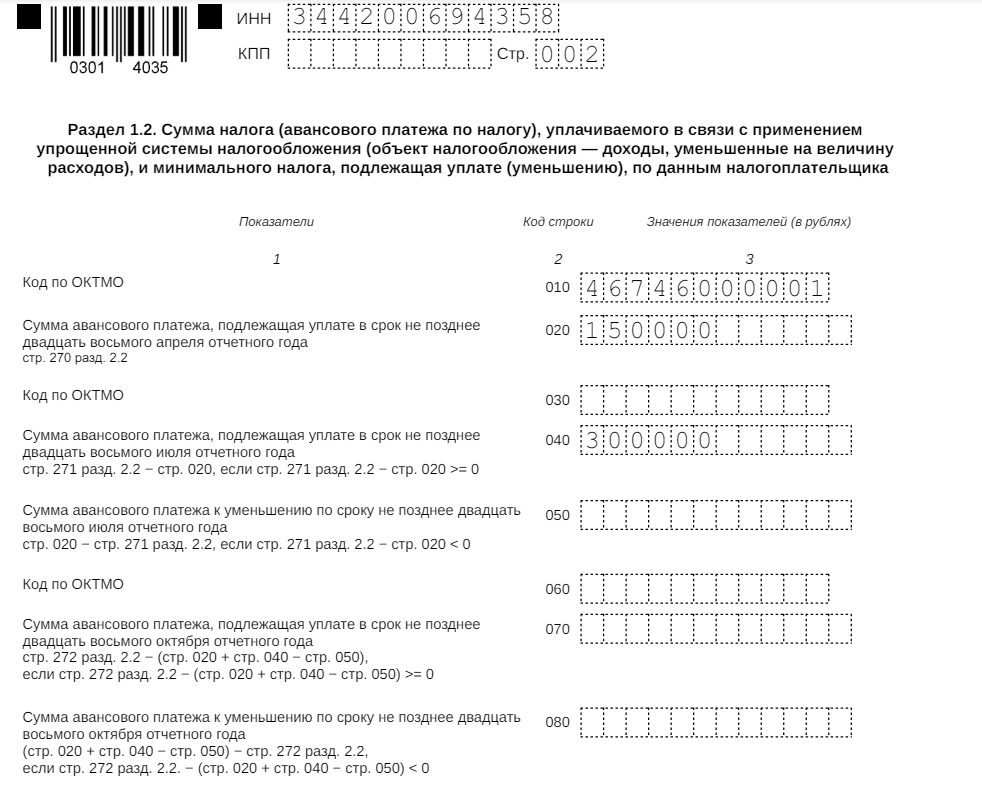

Раздел 1.1

В разделе 1.1 отражаются итоговые суммы налога к уплате или к уменьшению.

По строке 010 обязательно укажите код ОКТМО, а код в строках 030, 060, 090 указывайте, только если меняли место нахождения (место жительства) в 2024 году.

Строки 020, 040, 070 — авансы к уплате (по каждому отчетному периоду), а если итогом расчета стала переплата, то по строкам 050, 080 отразите сумму к уменьшению.

В строке 100 укажите сумму налога за 2024 год к доплате.

В строке 110 отразите налог к уменьшению.

Раздел 3

Заполняйте раздел 3, только если получали средства целевого финансирования.

Для графы 1 из приложения № 6 к Порядку выбирают код вида поступлений (например, «010» — гранты, «120» — взносы учредителей НКО, «140» — пожертвования и т.д.).

Дату поступления в графе 2 и срок использования в графе 5 заполняйте, если по полученным средствам установлен срок использования.

В графы 3 и 6 внесите стоимость поступлений, по которым не истек срок использования.

В графы 4 и 7 — сумму средств, которые использовали по назначению, или не по назначению, либо не использовали в установленный срок.

Пример заполнения декларации УСН «доходы»

ИП Петров работает на УСН «доходы» и платит налог по ставке 6%. Работников у него нет. Торговый сбор не уплачивает, целевые средства не получает.

В марте 2024 года ИП Петров уплатил страховые взносы на ОПС с дохода свыше 300 тыс. руб. за 2023 год в сумме 4 200 руб., а фиксированные взносы за 2024 год, подлежащие уплате, составляют 49 500 руб. Всего ИП может принять к уменьшению налога 53 700 руб. страховых взносов (4 200 + 49 500). Эту сумму он распределил между отчетными периодами, уменьшая авансовые платежи на 100%, а налог за год уменьшил на оставшуюся сумму взносов.

Результаты работы ИП Петрова за 2024 год и исчисленный налог:

|

Отчетный (налоговый) период |

Доход (нарастающим итогом), руб. |

Сумма авансовых платежей и налога за 2024 год, руб. |

Страховые взносы ИП «за себя», принятые к уменьшению, авансов (налога), руб. |

Сумма авансовых платежей и налога к уплате (за вычетом страховых взносов), руб. |

|

I квартал 2024 |

270 000 |

16 200 (270 000 х 6%) |

16 200 |

0 (16 200 – 16 200) |

|

Полугодие 2024 |

590 000 |

19 200 (590 000 х 6% – 16 200) |

19 200 |

0 (19 200 – 19 200) |

|

9 месяцев 2024 |

710 000 |

7 200 (710 000 х 6% – 16 200 – 19 200) |

7 200 |

0 (7 200 – 7 200) |

|

2024 год |

980 000 |

16 200 (980 000 х 6% – 16 200 – 19 200 – 7 200) |

11 100 (53 700 – 16 200 – 19 200 – 7 200) |

5 100 (16 200 – 11 100) |

|

Итого: |

980 000 |

58 800 |

53 700 |

5 100 |

ИП Петров заполнил декларацию за 2024 год так:

Заполнение разделов декларации за 2024 год при УСН «доходы минус расходы»

Разделы декларации заполняйте в такой последовательности:

-

2.2 — расчет налога и минимального налога;

-

1.2 — сумма авансов и налога за 2024 год к уплате;

-

3 — заполняется как при УСН «Доходы».

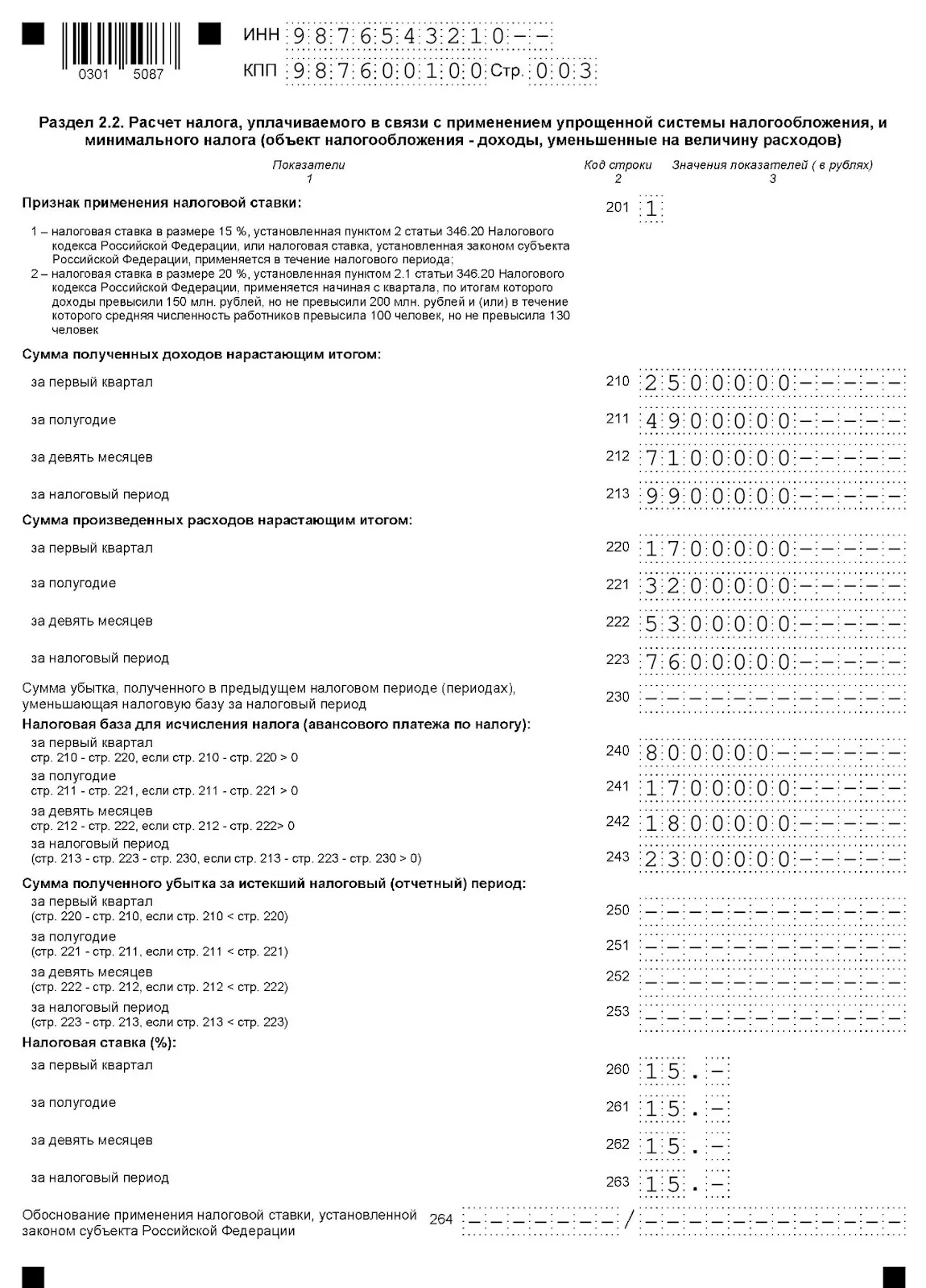

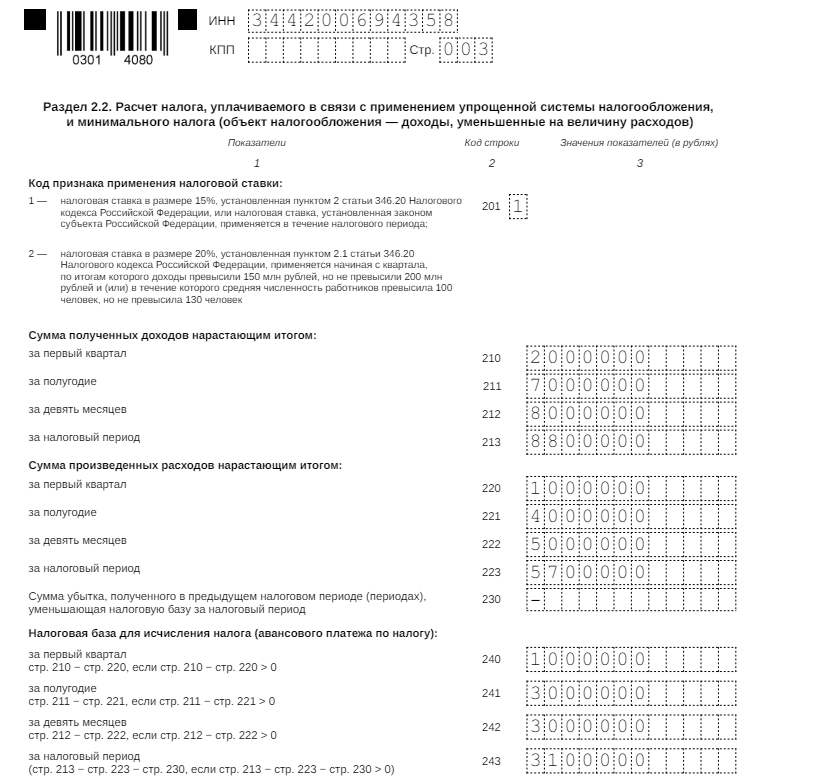

Раздел 2.2

По строке 201 укажите код признака применения ставки «1», если повышенная ставка 20% в 2024 году не применялась, код «2» — если повышенную ставку применяли.

По строкам 210–213 и 220–223 отразите доходы и расходы.

Если уменьшаете базу 2024 года на убытки прошлых лет, их сумму внесите в строку 230.

В строках 240–243 рассчитайте налоговую базу (строки 210–213 минус строки 220–223). Если итогом стал убыток, его покажите по строкам 250–253.

В строки 260–263 вносите применявшиеся налоговые ставки. Региональную пониженную ставку УСН обоснуйте в строке 264.

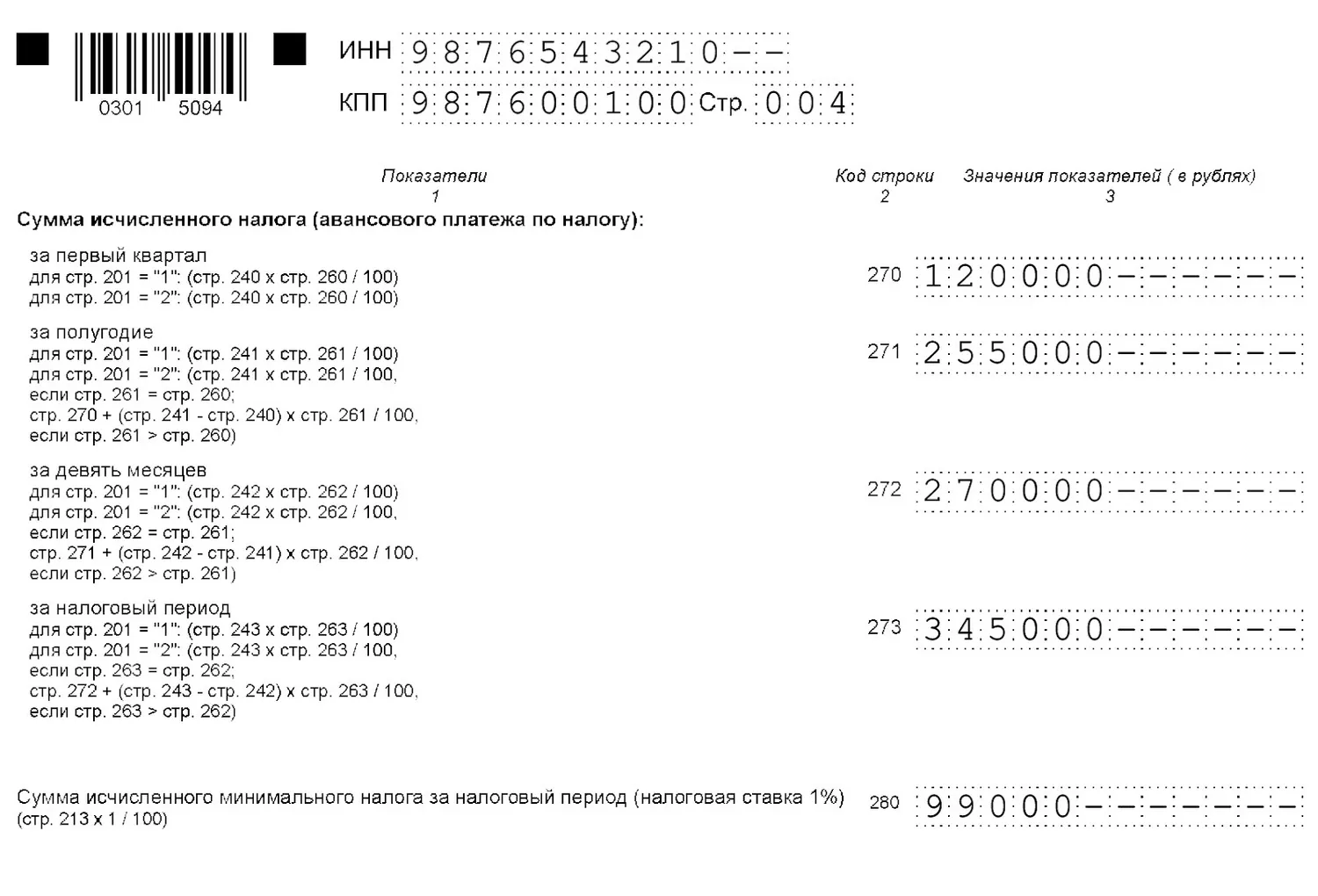

В строки 270–273 включите исчисленные суммы авансов и налога. При убытке ставьте прочерк.

По строке 280 отразите сумму минимального налога, составляющего 1% от доходов за год.

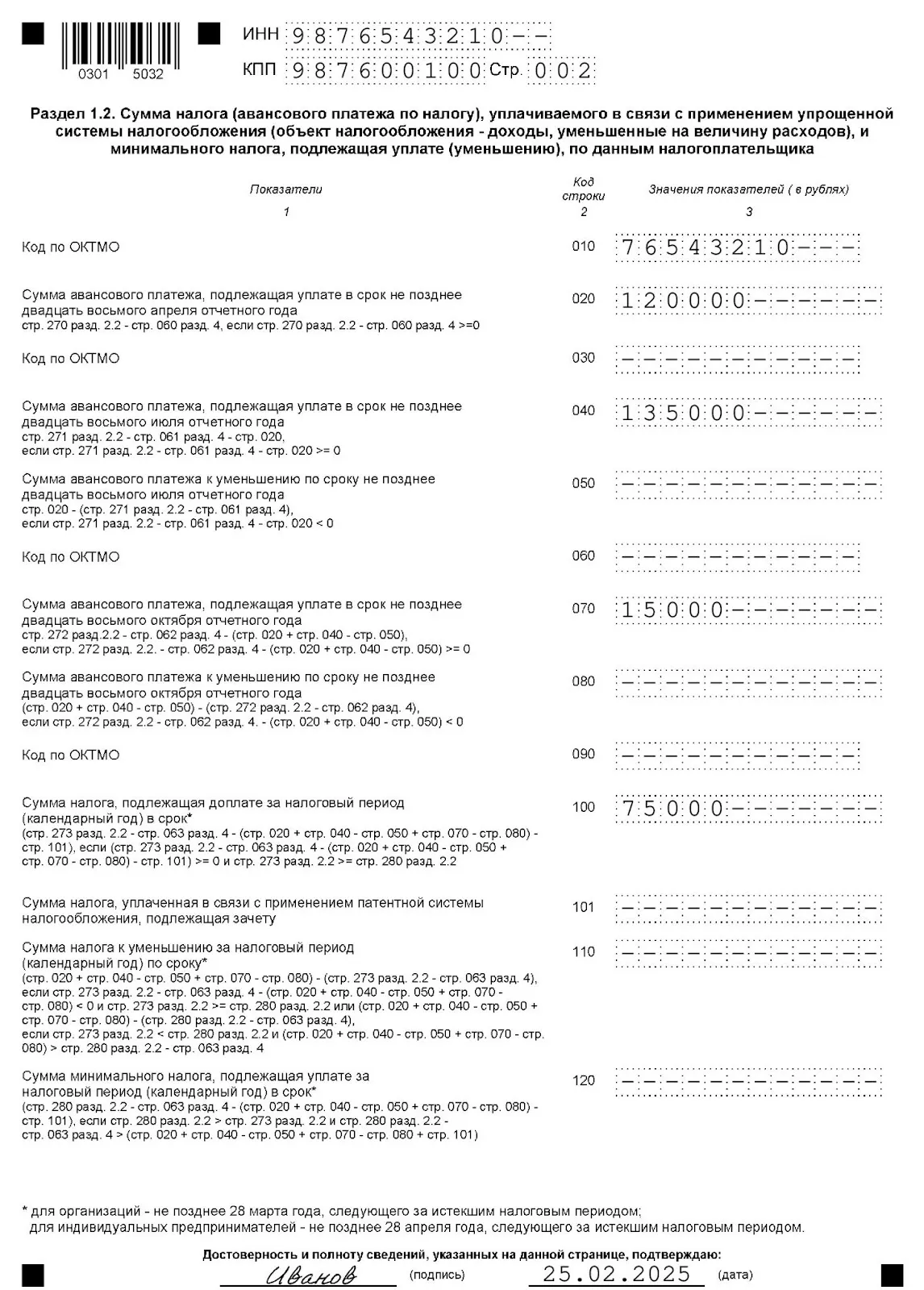

Раздел 1.2

Результат расчета авансов и налога за 2024 год отразите в разделе 1.2.

В строки 020, 040, 070 внесите суммы авансов к уплате по каждому отчетному периоду, а если образовалась переплата, в строки 050 и 080 внесите суммы к уменьшению.

В строке 100 отразите налог за 2024 год к доплате. Если сумма авансов превышает сумму налога за год, в строке 110 укажите налог к уменьшению.

Если минимальный налог оказался больше суммы единого налога, платить нужно минимальный налог. Его сумму к уплате (за минусом авансов) приведите в строке 120.

Пример заполнения декларации за 2024 год по УСН «доходы минус расходы»

ОО «Привет» применяет УСН «доходы минус расходы». Ставка налога — 15%.

По итогам 2024 года компанией получены следующие результаты:

|

Отчетный (налоговый) период |

Доходы, руб.(нарастающим итогом) |

Расходы, руб. (нарастающим итогом) |

Налогооблагаемая база, руб. (нарастающим итогом) |

Сумма авансовых платежей и налога к уплате (ставка 15%), руб. |

|

I квартал 2024 |

2 500 000 |

1 700 000 |

800 000 (2 500 000 – 1 700 000) |

120 000 |

|

Полугодие 2024 |

4 900 000 |

3 200 000 |

1 700 000 (4 900 000 – 3 200 000) |

135 000 (1 700 000 х 15% – 120 000) |

|

9 месяцев 2024 |

7 100 000 |

5 300 000 |

1 800 000 (7 100 000 – 5 300 000) |

15 000 (1 800 000 х 15% – 120 000 – 135 000) |

|

2024 год |

9 900 000 |

7 600 000 |

2 300 000 (9 900 000 – 7 600 000) |

75 000 (2 300 000 х 15% – 120 000 – 135 000 – 15 000) |

|

Итого: |

9 900 000 |

7 600 000 |

2 300 000 |

345 000 |

|

Минимальный налог за 2024 год: 99 000 (9 900 000 х 1%) |

Сумма налога по ставке 15% больше минимального налога, поэтому уплате подлежит налог по ставке 15%.

Декларацию за 2024 год заполнили так:

Сдавайте электронную отчетность с первого раза с онлайн-сервисом Такском. Перед отправкой отчета сервис автоматически проверит корректность заполнения полей с учетом действующих контрольных соотношений. Это исключает риск сдачи отчета с ошибками.

Читайте также:

-

Как заполнить и сдать 6-НДФЛ за 2024 год: ситуации из практики, пример заполнения.

-

Бухгалтерская отчетность за 2024 год: что включает, рекомендации по заполнению.

-

Как для УСН посчитать 60 млн руб. доходов при совмещении УСН и ПСН.

Налоговая реформа 2025

Проверьте, что нужно перестроить в работе бухгалтера

Получите бесплатный гайд с разбором поправок в НК

Заполните форму — гайд придет на ваш e-mail:

Реклама: ООО «ТАКСКОМ», ИНН 7704211201, erid: 2W5zFJfzBtc

Составление декларации по УСН «доходы минус расходы»

Декларацию по итогам года «упрощенцы» сдают весной года, следующего за отчетным: у юрлиц крайний срок сдачи — 25 марта, ИП могут отчитаться не позднее 25 апреля. В 2025 году оба этих дня рабочие.

С особым случаем определения «упрощенцами» налогового периода вас познакомит этот материал.

Порядок заполнения декларации УСН — доходы минус расходы регламентирует приказ ФНС РФ от 02.10.2024 № ЕД-7-3/813@, этот же приказ утвердил и новую форму декларации по УСН за 2024 год, которую мы будем сдавать в 2025 году.

Сам бланк декларации УСН «доходы, уменьшенные на расходы» вы можете скачать бесплатно, кликнув по картинке ниже:

Декларация по УСН 2024-2025

Скачать

У фирм и ИП, платящих налог с разницы между поступлениями и затратами, декларация УСН — доходы минус расходы состоит из титульного листа и разделов 1.2 и 2.2. В редких случаях бухгалтер «упрощенца» заполняет раздел 3 — он нужен для отчета по целевому поступлению денег в пользу налогоплательщика. Новый раздел 4 предназначен для упрощенцев из новых регионов: Донецкой и Луганской Народных Республик, Запорожской и Херсонской областей. Заполняется данный раздел в отношении расходов, понесенных на приобретение контрольно-кассовой техники до 31 декабря 2025 года. Подробности заполнения смотрите в таблице:

В строке 101 «Сумма налога, уплаченная в связи с применением патентной системы налогообложения, подлежащая зачету» указывают уплаченную сумму патента в том случае, если предприниматель утратил право на ПСН и автоматически перешел на УСН. В этом случае уплаченный патент можно зачесть в счет налога по УСН (п. 7 ст. 346.45 НК РФ).

При необходимости налогоплательщик показывает:

- в строке 201 «Код признака применения налоговой ставки» — какую ставку — обычную или повышенную — он примененяет;

- в строке 264 «Обоснование применения налоговой ставки, установленной законом субъекта Российской Федерации» норму закона субъекта, согласно которой применяется пониженная ставка УСН.

ОБРАТИТЕ ВНИМАНИЕ! Под наименованием строк декларации есть подсказки — контрольные соотношения для бухгалтера. Они помогают разобраться, как показатель каждой строки должен быть связан с цифровыми значениями в других строках декларации.

Упрощенная декларация формируется на основании данных о поступлениях и расходованиях ресурсов налогоплательщика, фиксируемых в КУДиР УСН.

Данные из КУДиР при переносе в годовой отчет округляются до целых чисел.

Строка 120 декларации УСН «доходы минус расходы»

Строку 120 вы найдете в разделе 1.2 годового отчета «упрощенца» на системе «доходы минус расходы». Она необходима для фиксации в декларации суммы минимального налога по УСН к уплате за год. Для налогоплательщика на УСН при выборе указанного объекта действует правило: за год нужно заплатить налог в размере большей из двух сумм:

- собственно упрощенный налог — произведение налоговой ставки на налоговую базу;

- минимальный налог — 1% от доходов «упрощенца».

Допустим, доходы налогоплательщика за год составили 12 млн руб. Расходы — 11,5 млн руб. Тогда упрощенный налог при условии применения стандартной налоговой ставки 15% составит:

(12 млн – 11,5 млн) × 15% = 75 000 руб.

А минимальный налог равен 12 млн× 1% = 120 000 руб.

Минимальный налог больше, чем упрощенный налог, следовательно, фирма заплатит за год 120 000 руб.

Если по итогам года получается минимальный налог к уплате, то в счет его уплаты можно зачесть упрощенные авансовые платежи, перечисленные за 1 квартал, полугодие и 9 месяцев отчетного года. И в строке 120 декларации налогоплательщик покажет сумму минимального налога за минусом уплаченных авансов (п. 36 Порядка заполнения).

Подробнее о порядке расчета минимального налога вы можете прочесть в этом материале.

Нужно ли отражать в декларации по УСН «доходы минус расходы» средства, полученные от дольщиков (инвесторов), от собственников квартир в МКД, а также подтвердить актуальность нашей информации вы можете в системе КонсультантПлюс. По пробному доступу это бесплатно. Если вы хотите пользоваться системой на постоянной основе, запросите ее расценки.

Также в системе вы найдете пример заполнения декларации УСН «доходы минус расходы» за 2024 год.

Скачать образец заполнения в КонсультантПлюс бесплатно

Калькулятор декларации УСН «доходы минус расходы»

На нашем сайте вы можете найти калькулятор для расчета упрощенного налога при системе «доходы минус расходы».

Пользоваться им легко — для начала выбираете период, за который нужно рассчитать сумму налога:

1. Если за квартал — впишите в соответствующие поля суммы доходов, расходов и проверьте налоговую ставку. По умолчанию она равна 15%, но льготники (например, «упрощенцы», занятые в производственной сфере) укажут здесь свое значение. Сумма налога к уплате и будет интересующей вас величиной.

Чтобы рассчитанная с помощью калькулятора сумма налога была достоверной, нужно правильно учесть те или иные доходы и расходы.

В этом вам помогут разобраться материалы рубрики «Доходы минус расходы (УСН)» нашего сайта:

- «Какие доходы признаются (учитываются) при УСНО?»;

- «Перечень расходов при УСН «доходы минус расходы»»;

- «Учет списания товаров при применении УСН»;

- «Расходы, которые чиновники запрещают учитывать ”упрощенцу”» и др.

2. Годовой расчет заполняется аналогично, плюс вам потребуется указать уже уплаченные авансы (их можно сравнить с рассчитанными автоматически) и размер убытка за предыдущие периоды упрощенной деятельности.

При наведении курсора на вопросительные знаки рядом с названиями полей калькулятора вы увидите подсказки: какие суммы доходов и расходов можно учесть, где узнать о праве на льготную ставку и др. Результаты расчетов можно сохранить на сайте, распечатать или отправить на электронную почту. Полученный расчет вы можете оформить как бухсправку, добавив обязательные реквизиты из п. 4 ст. 10 закона «О бухучете» от 06.12.2011 № 402-ФЗ.

Нулевая декларация УСН «доходы минус расходы»

Если «упрощенец» в налоговом периоде деятельность не вел, то обязанность сдать декларацию все равно остается за ним (подп. 4 п. 1 ст. 23, п. 1 ст. 80 НК РФ). В этом случае бухгалтер заполняет:

- титульный лист в обычном порядке;

- в разделе 1.2 указывает только ОКТМО, в остальных строках — прочерки;

- в разделе 2.2 зафиксирует только налоговую ставку, в остальных строках — прочерки.

Бухгалтеры называют такую декларацию «нулевой».

Узнайте больше о нулевых декларациях по разным налогам на нашем сайте: «Образец нулевой единой упрощенной налоговой декларации».

ОБРАТИТЕ ВНИМАНИЕ! Если вы забудете сдать «нулевку», штраф составит 1000 руб. по ст.119 НК РФ.

О разнице между единой упрощенной декларацией и «нулевкой» «упрощенца» читайте в этом материале.

Декларация УСН «доходы минус расходы»: убыток

Предпринимательская деятельность не всегда приносит прибыль. Если в отчетном периоде у налогоплательщика-«упрощенца» был убыток, его размер предстоит задокументировать в декларации УСН. Отрицательная налоговая база фиксируется в строке 250–253 раздела 2.2, а авансы к уменьшению — в строке 050 и 080. Для годового убытка предназначена строка 110.

Как заполнить декларацию по УСН «доходы минус расходы», если получен убыток, но при этом есть право на уменьшение налога на расходы по приобретению ККТ, описали эксперты «КонсультантПлюс». Оформите пробный доступ к системе и переходите в Готовое решение. Это бесплатно. Если вы хотите пользоваться системой на постоянной основе, уточните ее стоимость.

Итоги

Декларацию по доходно-расходной УСН «упрощенец» заполняет на основании КУДиР, справок-расчетов авансовых платежей и данных о суммах убытка за прошлые годы (при их наличии). Если деятельность «упрощенец» не вел, сдать он должен нулевую декларацию, а если получил по итогам года убыток, то заплатить в бюджет ему предстоит минимальный налог, равный 1% от доходов за год.

Подробнее о реквизитах для уплаты авансов, годового платежа и минимального налога на УСН «доходы минус расходы» читайте здесь.

Все плательщики УСН ежегодно подают декларацию, в которой сообщают налоговому органу о размере полученного дохода, а также начисленного и уплаченного налога. В 2025 году юридические лица обязаны сдать отчёт не позднее 25 марта, а предприниматели — не позднее 25 апреля.

О том, как заполняют декларацию субъекты, применяющие УСН с объектом обложения «доходы» мы рассказали в отдельной статье. Сегодня же речь пойдёт о тех, кто уменьшает доходы на величину расходов.

Содержание

- Кто и куда сдаёт декларацию по УСН «доходы-расходы»

- Сроки уплаты налога и подачи декларации

- Форма декларации по УСН и порядок её заполнения

- Титульный лист

- Таблица 1. Коды для реорганизованных компаний

- Заполнение Раздела 1.2

- Заполнение Раздела 2.2

- Титульный лист

- Особые случаи

- Если получен убыток

- Если деятельность не ведется

- Расчёт налоговой базы

- Штрафы

- Пример заполнения декларации по УСН «доходы минус расходы»

- Титульный лист

- Раздел 1.2

- Раздел 2.2

- Нормативно-правовые акты

Кто и куда сдаёт декларацию по УСН «доходы-расходы»

Декларация при УСН — единственная форма отчётности, подаваемая один раз в год в связи с применением этого налогового режима. Ее должны представить все компании и предприниматели, которые применяют «упрощенку», вне зависимости от выбранного объекта налогообложения.

Компании подают отчёт в ФНС по месту своего нахождения, а ИП — по месту жительства.

Сроки уплаты налога и подачи декларации

Уплата налога производится авансом за каждый отчётный период не позднее 25 числа месяца, следующего за его окончанием. Отчётными периодами по налогу при УСН являются первый квартал, полугодие и 9 месяцев. Таким образом, налогоплательщик производит три авансовых платежа в течение года.

Налоговым периодом по налогу при УСН признается год. Когда он заканчивается, налогоплательщики производят перерасчёт суммы налога. Разница между налогом к уплате и фактически перечисленной суммой авансов должна быть уплачена в такие сроки:

- организациями — не позднее 25 марта следующего года

- предпринимателями — не позднее 25 апреля следующего года

Важный нюанс! Для плательщиков УСН с объектом «доходы минус расходы» существует минимальный размер налога. Он равен 1% от суммы полученных за налоговый период доходов. Именно такая сумма должна быть уплачена в бюджет, если по итогам года налог исчислен в меньшем размере.

УСН применяется добровольно, но имеет пределы по численности работников, доходу и некоторым другим показателям. При превышении этих лимитов субъект теряет право применять УСН. В таком случае за отработанный в году период нужно отчитаться, подав декларацию не позднее 25 числа месяца, следующего после утраты права на спецрежим.

Такая же отчётная дата предусмотрена и для случаев прекращения деятельности, в отношении которой применялась УСН. Декларацию необходимо представить не позднее 25 числа месяца, следующего за тем, в котором прекращена деятельность.

О других важных отчётных датах можно узнать из нашего налогового календаря.

Форма декларации по УСН и порядок её заполнения

За 2024 год по УСН необходимо отчитаться по форме из приказа ФНС России от 02.10.2024 № ЕД-7-3/813@, которая действует с отчетности за 2024 год и далее. Она едина для плательщиков с разными объектами налогообложения, но набор листов для заполнения отличается. Обычно плательщики УСН с объектом «доходы минус расходы» заполняют:

- титульный лист

- раздел 1.2

- раздел 2.2.

Если субъект является получателем целевых средств, то нужно заполнить также раздел 3.

Титульный лист

Разберем заполнение титула построчно.

ИНН. У организации это 10-значный номер, у индивидуального предпринимателя — 12-значный, поскольку ИП являются физическими лицами.

КПП. Заполняется организациями, у ИП этот код отсутствует.

Номер страницы. Необходимо указать в формате «001», «002» и так далее.

Номер корректировки. При первичной подаче отчёта ставится «0—». Если подается уточненная декларация, ставится ее порядковый номер — «1—», «2—» и так далее.

Налоговый период. Указывается код налогового периода «34», поскольку декларация подается за год. Коды для реорганизованных компания, и субъекты, которые прекращают деятельность или переходит на другой налоговый режим приведены в приложение номер 1 к приказу, утверждающий форму.

Отчётный год — 2024.

Код налогового органа. Состоит из двух значений:

- первые 2 цифры — код региона

- последние — номер ИФНС.

Код по месту нахождения (учёта). Берется из приложения № 2 к Приказу. Всего существует три кода:

- 120 — для ИП

- 210 — для организации

- 215 — для правопреемника, не являющегося крупнейшим налогоплательщиком.

Налогоплательщик. Нужно вписать полное наименование организации так, как оно указано в учредительных документах. Если декларацию подает ИП, в первой строке указывается его фамилия, во второй — имя, в третьей — отчество при наличии.

Код вида экономической деятельности согласно классификатору ОКВЭД. Можно найти в выписке из реестра.

Сведения о реорганизации и ликвидации. Строка предназначается для реорганизованных компания, все остальные ставят в ней прочерки. Коды приводятся в приложении № 3 к Приказу.

Таблица 1. Коды для реорганизованных компаний

| Код | Форма реорганизации |

| 1 | Преобразование |

| 2 | Слияние |

| 3 | Разделение |

| 5 | Присоединение |

| 6 | Разделение с одновременным присоединением |

| 0 | Ликвидация |

Номер телефона. Рекомендуется запомнить, поскольку при возникновении вопросов по декларации инспектор может позвонить.

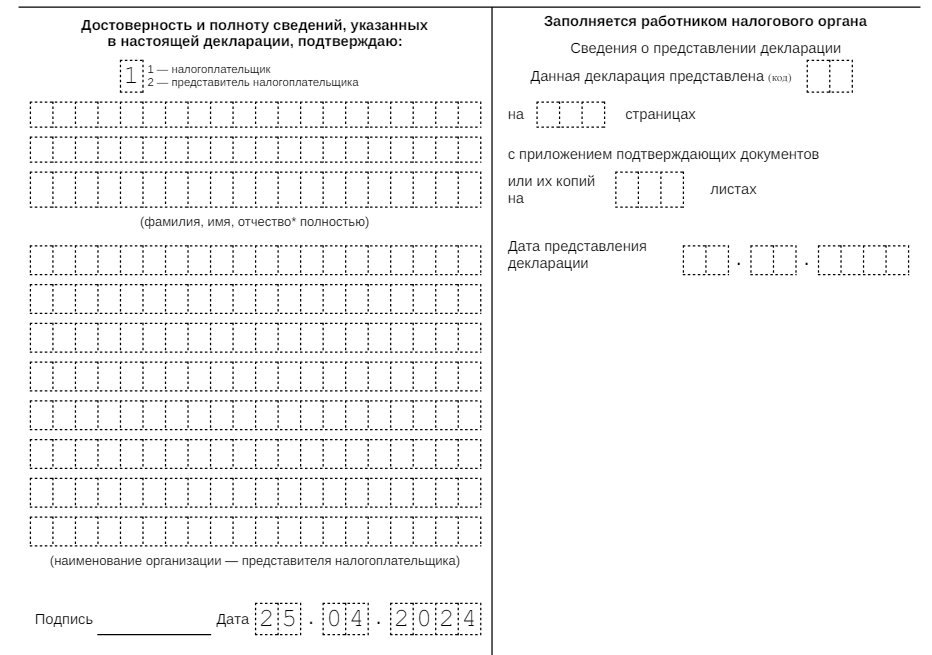

Нижняя часть титульного листа декларации предназначена для подписи ИП или представителя компании и подтверждения достоверности сведений. Здесь нужно указать:

- код «1» — если декларация подается лично

- код «2» — при подаче через представителя.

В следующих строках отражается ФИО руководителя компании, а ниже ставится его личная подпись и дата. Если декларацию подает ИП, ставится только подпись и дата.

Если отчёт подписывает представитель, то указывается его ФИО. Когда представителем является компания, указывается ФИО ее сотрудника, уполномоченного подавать декларацию.

Если подачи декларации осуществляется через представителя, ниже указывается документ, подтверждающий его полномочия. Его копию также следует приложить к отчёту.

Заполнение Раздела 1.2

В этом разделе собирается итоговая информация о доходах, авансовых платежах и сумме налога к уплате.

В верхних строках дублируются и ИНН, КПП, а также указывается номер страницы.

Строки 010, 030, 060 и 090 предназначены для кода ОКТМО. В строке 010 указать его нужно обязательно, в остальных строках указывать его нужно только в том случае, если он изменился. Под ОКТМО отведено 11 разрядов. Если код восьмизначный, в последних трех нужно поставить прочерки.

В строках 020, 040, 070 вносятся суммы исчисленных внутригодовых авансов по налогу.

В строках 050, 080 отражаются авансовые платежи к уменьшению.

Далее следует итоговый блок строк 100-120. Расчёт показателей производится в Разделе 2.2 декларации. Значение указывается в одной из строк:

- В строке 100 отражается сумма налога к доплате по итогам года. Это разница между исчисленной суммой налога и авансовым платежам.

- Строка 110 предназначена для отражения суммы налога к уменьшению. Это положительная разница между суммой уплаченных авансов и исчисленным размером минимального налога.

- В строке 120 отражается размер доплаты, если налогоплательщик должен уплатить налога при УСН «доходы минус расходы» в минимальном размере. Это положительная разница между суммой исчисленного минимального налога и авансовыми платежами.

Заполнение Раздела 2.2

В этом разделе налогоплательщик отражает доходы и расходы за год. Они указываются нарастающим итогом за квартал, полугодие, 9 месяцев и год:

- строки 210-230 предназначаются для отражения доходов

- строки 220-223 — для отражения расходов.

В строке 230 указывается сумма убытка прошлых лет, которая уменьшает базу по налогу при УСН.

В следующем блоке строк указывается положительная разница между доходами и расходами в каждом периоде:

- в строке 240 — по первому кварталу

- в строке 241 — по полугодию

- в строке 242 — по итогам 9 месяцев.

В строке 243 отражается налоговая база, которая рассчитывает с таким образом: доходы за год (строка 213) — расходы за год (строка 223) — сумма убытка прошлых периодов (строка 230).

Если при исчислении значений, указанных по строкам 240-242, получились суммы со знаком «-», их отражают соответственно в строках 250-252 (строки 240-242 не заполняются). По строке 253 указывается отрицательная разница между доходами и расходами за год (строка 223 — строка 213).

Следующий блок предназначен для отражения ставок налога при УСН с объектом «доходы минус расходы». Стандартная ставка — 15%, однако за регионами законодательно закреплена возможность ее снизить. Ставка может быть:

- 5-15% для всех или отдельных категорий налогоплательщиков.

- 0% для впервые зарегистрированных ИП из сферы производства и бытовых услуг, а также из социальной либо научной сферы. Налоговые каникулы устанавливаются на 2 года.

Ставка налога отражается за каждый период отдельно в строках 260-263.

Последний блок предназначен для отражения сумм внутригодовых авансовых платежей и исчисленного по итогам года налога. Авансовые платежи рассчитываются путем умножения дохода за соответствующий период на налоговую ставку. Например, за первый квартал налог вычисляется так: строка 240 * строка 260 / 100%. По остальным периодам также перемножаются соответствующие строки.

Сумма исчисленного за год налога указывается в строке 273.

По строке 280 отражается сумма минимального налога, равная 1% от полученных за год доходов. Показатели строк 273 и 280 сравниваются, выбирается больший из них. Это и будет сумма налога, которую субъект должен заплатить за отчётный год. Это хорошо проиллюстрировано на следующем изображении:

У компании из примера два периода были закрыты с убытком, за счет этого общая сумма налога за год равна нулю. Поэтому она должна уплатить минимальный налог (строка 280). Для расчёта доплаты из этой суммы вычитается сумма произведенных внутри года авансовых платежей. Итоговое значение отражается по строке 120 раздела 1.2.

Особые случаи

Если получен убыток

При заполнении декларации по УСН с объектом обложения «доходы минус расходы» с убытками есть некоторые особенности.

Для отражения убытка в разделе 2.2 декларации предусмотрен блок строк 250-253. Здесь нужно указывать отрицательную разницу между доходом и расходом за определенный период — квартал, полугодие, 9 месяцев и год. На следующем изображении представлен пример отражения убытка в разделе 2.2:

Обратите внимание, что даже несмотря на получение убытка по итогам года, минимальный налог должен быть уплачен.

Если уплаченные внутри года авансовые платежи превысили сумму минимального налога, то это разницу следует отразить в разделе 1.2 по строке 110. Это будет означать, что по итогам года получилась сумма налога к уменьшению.

Если деятельность не ведется

Отсутствие деятельности не снимает с организации или ИП обязанности подать декларацию. сдаётся она по общим правилам с одной лишь разницей — в строках вместо показателей проставляются прочерки.

Расчёт налоговой базы

По своей сути определение налоговой базы по УСН «доходы минус расходы» весьма напоминает аналогичный процесс при исчислении налога на прибыль.

Доходы делятся на полученные от реализации и внереализационные. К доходам от реализации относится выручка от продажи произведенных организацией или ИП товаров работ и услуг, реализация товаров, которые были приобретены, и имущественных прав. Включаются в выручку в том числе и суммы авансов, перечисленные покупателями в счет будущих поставок.

К внереализационным доходам относятся прочие доходы в соответствии со статьей 250 Налогового кодекса. Например, такими доходами признаются:

- доходы от аренды

- безвозмездно полученные ценности и имущественные права

- проценты по выданным займам и другое.

Что касается расходов, то их закрытый перечень переведен в статье 346.16 НК РФ. Если какие-то расходы в этом списке отсутствуют, то в исчислении налоговой базы они не участвуют.

Условие для признания расходов, входящих в перечень:

- Экономическая обоснованность. Если налоговая инспекция усомнится в необходимости каких-то трат компании, они могут не быть признаны и исключены из расходов, учитываемых при налогообложении. Впрочем, бизнесмен может осуществлять любые траты, но за счет чистой прибыли.

- Документальное подтверждение. Оно обеспечивается документами двух типов, которые за редким исключением должны быть оформлены при каждой операции:

-

- первичным документом (актом, накладной), который подтверждает факт хозяйственной деятельности

- документом, свидетельствующим об оплате расходов (платежное поручение, выписка со счета, кассовый чек).

Штрафы

Если не подать вовремя декларацию по УСН, последует штраф на основании статьи 119 Налогового кодекса. Это 5% от суммы налога за каждый полный или неполный месяц просрочки. Штраф не может быть меньше 1000 рублей, но в то же время не может превышать 30% от суммы налога.

За неуплату налога предусмотрен штраф по статье 122 НК РФ в размере от 20 до 40% от его суммы. Кроме того, несвоевременная уплата грозит начислением пеней в размере 1/300 ставки рефинансирования за каждый день просрочки.

Однако самым неприятным последствием может стать блокировка расчётного счета налоговой инспекции в соответствии со статьей 76 НК РФ. Такое решение может быть принято, если декларация не поступила в течение 10 дней после окончания срока.

Пример заполнения декларации по УСН «доходы минус расходы»

Рассмотрим заполнения декларации на примере ООО «Ромашка».

Титульный лист

Раздел 1.2

Раздел 2.2

Нормативно-правовые акты

- Приказ ФНС России от 26.02.2016 № ММВ-7-3/99@ «Об утверждении формы налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, порядка ее заполнения, а также формата представления налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, в электронной форме».

- Письмо от 30.05.2016 № СД-4-3/9567@ «О направлении контрольных соотношений показателей налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения».

- Налоговый Кодекс Российской Федерации, Статья 346.16. «Порядок определения расходов».

Бывает, что предприниматели обращаются к бухгалтерам на аутсорсе и платят по 5-10 тысяч рублей, чтобы быстро сдать отчётность по упрощёнке. Но заполнить и отправить декларацию в ФНС можно и самостоятельно. Достаточно разобраться с формой и правильно вписать доходы с расходами. Рассказываем, как заполнить декларацию по УСН «Доходы минус расходы».

Сначала мы расскажем о форме декларации и правилах подсчёта налоговой базы. Если вы уже это знаете, можете сразу перейти к инструкции по заполнению.

Важные новости для бизнеса — в нашем Телеграме.

Подпишитесь, чтобы узнавать о мерах поддержки и получать новые решения для вашего дела!

Как считать доходы и расходы для налоговой

Прежде чем заполнить декларацию, правильно посчитайте доходы и расходы. Предприниматели ведут книги учёта доходов и расходов — по ним проще сдавать отчётность. А ещё книги помогают подтвердить суммы из деклараций, если налоговая запрашивает уточнения. Подробнее мы рассказывали о ведении КУДиР в статье «Как правильно заполнить книгу учёта доходов и расходов».

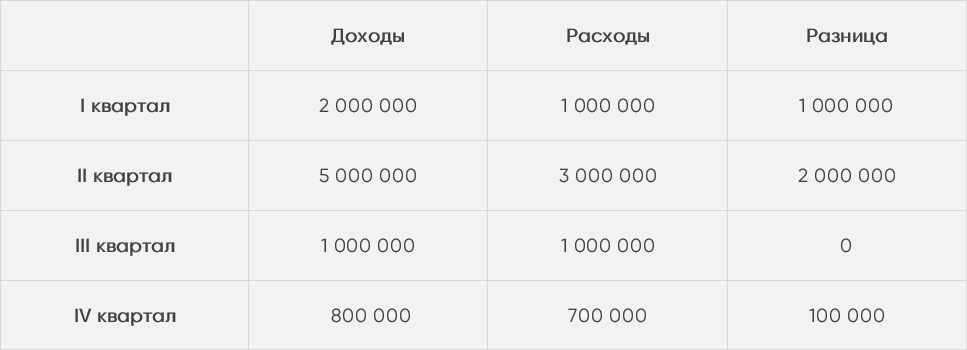

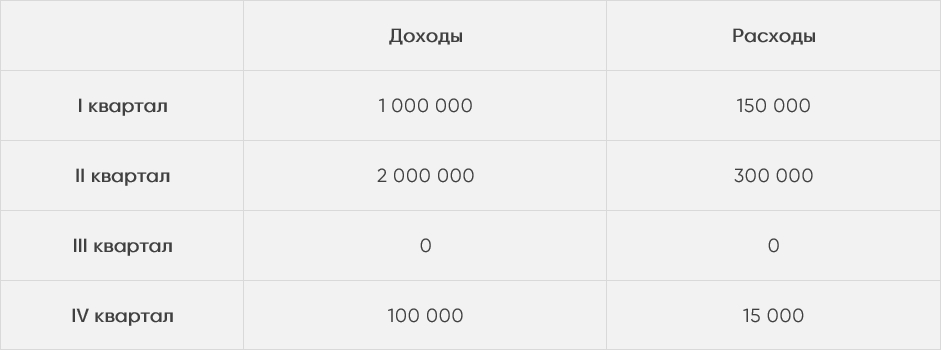

В декларации нужно заполнять доходы и расходы поквартально, причём нарастающим итогом. Чтобы разобраться, рассмотрим простой пример. Предприниматель Иван занимается пошивом шорт. За 2023 год его доходы достигли 8,8 млн рублей, а расходы составили 5,7 млн. Вот как выглядят показатели по каждому кварталу.

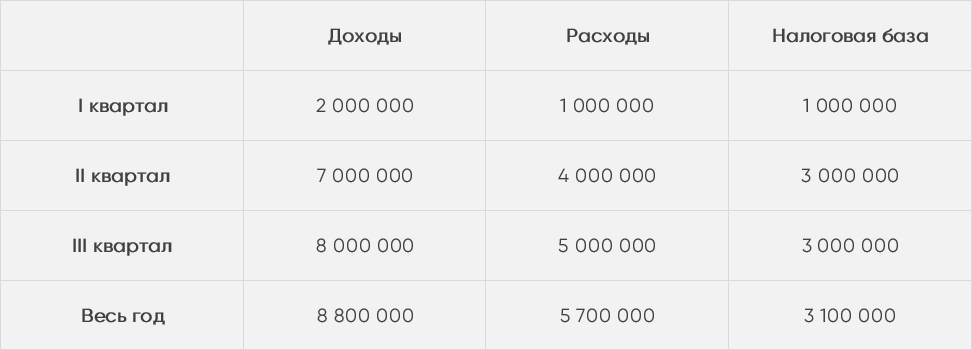

Чтобы посчитать показатели нарастающим итогом за квартал, нужно сложить прошлый и текущий кварталы. Например, в I квартале доход 2 млн рублей, а во втором — уже 7 млн рублей. Получается, что доходы и расходы Ивана нарастающим итогом будут выглядеть так.

Есть два важных момента:

1. Дата получения дохода — это день, когда деньги поступили в кассу или на расчётный счёт в банке.

2. Расходы — это экономически обоснованные траты на бизнес. Их учитывают в налоговой отчётности, если они оплачены и подтверждены документами (договорами, счетами, актами или универсальными передаточными документами).

Полный перечень расходов, которые относятся к бизнесу, указан в статье 346.16 Налогового кодекса. К примеру, он включает:

-

оплату нотариальных, аудиторских, бухгалтерских или рекламных услуг;

-

покупку сырья, расходных материалов;

-

покупку рабочих инструментов;

-

аренду офисов и складов;

-

зарплаты сотрудников.

Как заполнить декларацию

Скачать бланк декларации в формате PDF или XSD можно на сайте ФНС. Если не получается открыть PDF-файл, воспользуйтесь программой «Налогоплательщик ЮЛ» — скачать её можно на сайте налоговой.

Заполнить нужно три раздела:

-

Титульный лист;

-

Раздел 1.2;

-

Раздел 2.2.

Если компания или предприниматель получали бюджетное финансирование или пользовались госимуществом, понадобится дополнительно заполнить раздел 3.

Важно. Если декларация заполняется от руки, во всех свободных окнах нужно проставить прочерки. Если электронно, то прочерки оставляют пустыми.

Титульный лист

Декларация начинается с общей информации о предпринимателе или компании. Нужно указать полное наименование, ИНН, КПП (только для юрлиц) и информацию об отчётности. Вот несколько важных правил:

1. Номер корректировки указывают всегда. Если сдаёте первую декларацию за отчётный период, пишите «0−−». Если налоговая вернула форму и попросила исправить, указывайте порядковые номера. Например, первая корректировка — «1−−», вторая — «2−−».

2. Налоговый период — всегда 34. Это значит, что вы сдаёте отчётность за предыдущий год. Другие периоды указывают, когда бизнес закрывается или переходит на ОСНО.

3. Код налогового органа определяют по месту регистрации. Узнать его можно на сайте ФНС.

4. Код поля «по месту нахождения» зависит от формы бизнеса. ИП указывают «120», организации в общем случае — «210».

5. Ф. И. О. руководителя компании или ИП.

6. Контактный телефон, он должен начинаться с плюса.

Пример заполнения части титульного листа

Предприниматель указывает свои Ф. И. О., для юрлица прописывают полное наименование как, как в выписке ЕГРЮЛ. Если напишете сокращённое название, придётся подавать корректировку.

Вторую часть титульного листа заполняют только в первом столбце. Если декларацию сдаёт сам ИП или директор организации, указывают цифру один.

Пример заполнения части титульного листа

Если декларацию подаёт представитель по доверенности, в предыдущем блоке указывают цифру «2» и Ф. И. О. представителя. В последнем блоке листа прописывают номер и дату выдачи доверенности.

Пример заполнения информации о доверенности представителя

Раздел 2.2

Это не ошибка: обычно предприниматели заполняют сначала раздел 2.2, а потом 1.2. Дело в том, что раздел 2.2 включает информацию о доходах, расходах и налоговой базе, а раздел 1.2 — информацию о налогах к уплате. Поэтому логично сначала посчитать налоговую базу, а затем — налог.

В строке 201 указывается код признака налоговой ставки. Стандартная ставка равна 15% или меньше, если в регионе её законодательно понизили — в этом случае указывается код 1. Либо код 2, если бизнес превысил лимиты по числу работников или доходам. Остальную часть раздела заполните по примеру таблицы, которую мы разобрали в блоке «Как считать доходы и расходы для налоговой».

Пример заполнения первой страницы раздела 2.2

Блок с убытками заполняют, если разница между доходами и расходами оказалась отрицательной. Например, если в первом квартале предприниматель получил убыток в 100 тыс. рублей, в поле «Налоговая база» оставляют прочерки, а в поле «Сумма полученного убытка» указывают «100000».

Для каждого квартала указывается актуальная налоговая ставка — в нашем примере это 15%. Строка 264 заполняется только, если ставка пониженная — тогда в ней прописывается основание. Для стандартной или повышенной ставки эту строку не заполняют.

Пример заполнения первой страницы раздела 2.2

Следующий шаг и страница — сумма налога. Посчитать её несложно. Нужно налоговую базу за каждый период умножить на ставку. Но есть важный момент: минимальный налог в последней строке считают всегда. Формула простая: доход за год умножить на 1%. Эту сумму платят предприниматели, у которых налоговая база по итогам года отрицательна или равна нулю.

Пример заполнения второй страницы раздела 2.2

Раздел 1.2

Прежде чем заполнить первый раздел, узнайте код бизнеса по ОКТМО. Сделать это можно в сервисе Росстата. Вот как узнать код:

1. Укажите ИНН компании или ИП.

2. Нажмите кнопку «Получить».

3. Скопируйте код из строки «ОКТМО регистрации».

В первом разделе указываются суммы авансовых платежей по налогам за каждый месяц. Но теперь не нарастающим итогом, а фактически. Вот как выглядят суммы платежей в нашем примере с предпринимателем.

Разница между доходами и расходами в первом квартале равна 1 млн рублей, значит, сумма платежа — 150 тыс. рублей. Это число и нужно указать в первой строке после очередного поля «Код ОКТМО». Если разница равна нулю, строки не заполняют.

Пример заполнения раздела 1.2

Поля в разделе 1.2 указаны не по названию кварталов, а по сроку уплаты авансовых платежей. Вот как в них разобраться:

-

код 020 — первый квартал;

-

код 040 — второй квартал;

-

код 070— третий квартал;

-

код 100 — четвёртый квартал.

Пример заполнения раздела 1.2

Если по итогам квартала бизнес получил убытки, заполнять нужно поля с кодами 030, 050, 080 и 100. При этом налог составит 1% от суммы дохода за период. Например, если в первом квартале ИП заработал 1 млн рублей, авансовый платёж составит 10 тыс. рублей. А если убытки были во всех кварталах, строка 100 заполняется по строке 280 из раздела 2.2.

Когда и как сдать отчётность

Сдавать нужно только заполненные листы. Распечатайте документ, подпишите и поставьте дату в нижней части каждого листа. Если сдаёте электронно с помощью ЭЦП, распечатывать и подписывать вручную не нужно. Если в компании более 100 сотрудников, сдать декларацию можно только в электронном виде.

Сроки сдачи зависят от формы бизнеса:

-

не позднее 25 марта — юридические лица;

-

не позднее 25 апреля — индивидуальные предприниматели.

Иногда сроки могут меняться. Это происходит, если:

-

Последний день выпадает на выходной. Тогда конец срока сдвигается на следующий рабочий день.

-

Бизнес переходит на ОСНО. Тогда декларация по УСН сдаётся не позднее 25 числа месяца, который следует за последним кварталом на спецрежиме.

-

Бизнес прекращает работу на УСН. Тогда декларация сдаётся не позднее 25 числа месяца, который следует за последним рабочим.

Налог при УСН требуется платить четыре раза в год — по итогам первого квартала, полугодия, девяти месяцев и года.

Если вы столкнулись с трудностями при заполнении или сдаче отчётности, можете подключить облачную бухгалтерию Делобанка. Сервис поможет проследить за доходами и расходами, рассчитать все налоги, сформировать и отправить декларацию в налоговую. А если возникнут вопросы, опытные бухгалтеры Делобанка помогут с ними разобраться.

В современном мире ведения бизнеса упрощённая система налогообложения (УСН) стала одним из самых популярных и удобных налоговых режимов для предпринимателей и организаций. Такой выбор обусловлен рядом преимуществ. Это простота расчётов и уплаты налогов, а также возможность самостоятельно определять объект налогообложения. Однако, для корректного заполнения декларации по УСН необходимо знать и соблюдать определённые правила и требования.

В статье мы подробно разберём процесс заполнения декларации по упрощённой системе налогообложения, выделим основные нюансы и дадим рекомендации по подготовке и сдаче отчётности. Следуя нашим советам, вы сможете без труда заполнить декларацию, соответствующую всем требованиям законодательства, и избежать возможных ошибок и штрафов.

Виды УСН

В соответствии с Налоговым кодексом Российской Федерации (НК РФ), существуют два вида упрощённой системы налогообложения:

-

УСН «Доходы». Налоговая ставка составляет 6% от полученных доходов. Этот вариант больше подходит для бизнеса с невысоким уровнем расходов.

-

УСН «Доходы минус расходы». Налоговая ставка составляет от 5 до 15% в зависимости от региона и вида деятельности. Этот вариант рекомендуется для бизнеса с большими расходами, так как позволяет уменьшить налоговую базу на сумму расходов.

Бизнесмены, работающие по УСН, ежегодно подают в ФНС налоговую декларацию. При отсутствии доходов и расходов подаётся нулевая декларация. Рассмотрим подробно, как заполнить документацию по каждому виду УСН.

Первая страница формы декларации

Как заполнить декларацию УСН «Доходы»

Предпринимателю важно уметь самостоятельно заполнять декларацию. Это нужно для того, чтобы знать, как формируются показатели выручки, и при возникновении спорных ситуаций иметь возможность оперативно их решить.

Декларацию можно заполнить вручную по шаблону на фирменном бланке или в специальной программе. Для заполнения декларации в программе вам понадобится электронная цифровая подпись (ЭЦП). Далее нужно с официального сайта ФНС скачать бесплатную программу «Налогоплательщик ЮЛ». Для этого на главной странице сайта ФНС необходимо перейти во вкладку «Программные средства» и загрузить инструкцию и установочный файл. Совершаем перечисленные в инструкции шаги и запускаем программу.

В первую очередь необходимо занести в программу все данные по ИП или ООО. Затем выбрать тип налогоплательщика (ИП или ООО) и заполнить обязательные поля во всех вкладках: ИНН, ФИО, пол, дату рождения и все прочие данные. Обратите внимание, что код налоговой можно узнать на сайте ФНС. Для того чтобы ввести код в разделе ОКТМО (Код территории муниципального образования) необходимо зайти на сайт Федеральной информационной адресной системы (ФИАС), заполнить все поля и скопировать появившийся код ОКТМО. После внесения данных нажать «Применить» и «ОК».

Заполняем декларацию в программе «Налогоплательщик ЮЛ»

В правом верхнем углу выбираем отчётный период. Далее нажимаем «Налоговая отчётность» → «Создать» → «Декларация по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения». В открывшемся документе заполняем графы «Налоговый период» – календарный год, «По месту нахождения» – выбираем в зависимости от типа бизнеса (ИП или ООО). Проверяем ФИО налогоплательщика и вводим контактный телефон.

Если вы ИП и заполняете декларацию самостоятельно, то необходимо подтвердить полноту и достоверность указанных сведений. Для этого в клетке левого нижнего блока нужно поставить цифру 1. Если отчёт заполняет представитель ИП, ставим цифру 2, пишем ФИО и номер доверенности. Если вы заполняете декларацию от организации, то нужно поставить цифру 2 и написать ФИО директора.

Все листы декларации заполнять не нужно. Для УСН «Доходы» заполним разделы 1.1, 2.1.1 и 2.1.2. Переходим в раздел 1.1. Нажимаем «Добавить раздел». Вносим код по ОКТМО. Переходим в подраздел 2.1.1. Нажимаем «Добавить раздел». Заполняем код признака применения налоговой ставки, ставим цифру 1 или 2. В строке «Признак налогоплательщика» также выбираем цифру 1 или 2.

Для внесения сумм полученных доходов предпринимателю необходимо взять выписку с расчётного счёта в банке. Затем необходимо посчитать суммы доходов поквартально, за 3, 6, 9 и 12 месяцев с нарастающим итогом. Внести полученные цифры в декларацию.

Налоговая ставка составляет 6%, ставим в каждой графе цифру 6.0. При этом графу «Обоснование применения налоговой ставки» не заполняем. Нажимаем «Рассчитать» – программа предоставляет суммы исчисленного налога, необходимые к уплате.

Вручную

Для заполнения декларации вручную с официального сайта ФНС необходимо скачать форму КНД 1152017 налоговой декларации по налогу, уплачиваемому в связи с применением УСН. Данные можно внести с помощью ПО компьютера, шрифтом Courier New размером 16-18 и распечатать заполненную декларацию. Можно распечатать бланк и заполнить его шариковой ручкой синего, чёрного или фиолетового цвета. Каждая цифра, буква и символ пишутся в отдельной клетке заглавными знаками. Исправления в документе не допускаются.

Первым нужно заполнить Титульный лист. Для всех видов УСН он заполняется одинаково. На Титульном листе нужно указать ИНН и номер страницы. Указываем номер корректировки. Если декларация заполняется первый раз, ставим 0. В случае исправлений ставим 1 или 2.

Пишем код налогового периода. Если декларация заполняется действующим ИП и подаётся за год – пишем 34. Если декларация заполняется при ликвидации или реорганизации ИП – 50. При переходе на другую систему налогообложения – 95. Указываем код налогового органа и отчётный год. Компании заполняют ещё КПП.

Далее в клетки нужно вписать название организации или ФИО индивидуального предпринимателя без букв ООО и ИП. Каждое слово пишем с новой строки. После этого необходимо указать телефонный номер налогоплательщика с телефонным кодом города, без пробелов, скобок и прочерков, в начале проставляется плюс. Затем указывается количество страниц, ставится подпись и дата.

На каждой странице вверху указывается ИНН, КПП для ООО и номер страницы. Внизу ставится подпись, подтверждающая достоверность данных, и дата.

Заполняем раздел 2.1.1. В поле 101 ставим 1, если доходы за год не превысили 150 000 000 рублей, и 2, если превысили эту сумму. В поле 102 для предприятий с сотрудниками указываем 1, для ИП без сотрудников ставим 2.

В строках 110 – 113 декларации показываем только начисленные суммы налогов нарастающим итогом. Уплаченные суммы не показываем. Все стоимостные показатели проставляем в рублях, копейки округляем.

В строке 110 пишем сумму доходов, полученных с 1 января по 31 марта;

в строке 111 – сумму доходов, полученных с 1 января по 30 июня;

в строке 112 – сумму доходов, полученных с 1 января по 30 сентября;

в строке 113 – сумму доходов за календарный год.

Например, доходы ИП Егерев за год составили:

|

январь |

20 000 |

июль |

80 000 |

|

февраль |

30 000 |

август |

90 000 |

|

март |

40 000 |

сентябрь |

100 000 |

|

апрель |

50 000 |

октябрь |

110 000 |

|

май |

60 000 |

ноябрь |

120 000 |

|

июнь |

70 000 |

декабрь |

130 000 |

Складываем 20 000 + 30 000 + 40 000 = 90 000. Эту сумму пишем в строку 110.

Складываем суммы, полученные с января по июнь: 90 000 + 50 000 + 60 000 + 70 000 = 270 000. Эту сумму записываем в строку 111.

Считаем сумму доходов за 9 месяцев. 270 000 + 80 000 + 90 000 + 100 000 = 540 000. Записываем сумму в строку 112.

Рассчитываем годовой доход: 540 000 + 110 000 + 120 000 + 130 000 = 900 000. Записываем сумму в строку 113.

В строках 120 – 123 указываем или стандартную налоговую ставку для УСН 6%, или ту, которая применяется в вашем субъекте. При налоговых каникулах напишите ставку 0 %, но сумму доходов укажите такую, какая есть. Строка 124 заполняется, если ставка ниже 6% или нулевая. В этом случае указывается код обоснования, номер, пункт и подпункт субъекта РФ.

Считаем суммы исчисленного налога и записываем их в строки 130 – 133. Для этого доходы из строк 110 – 113 умножаем на налоговую ставку.

В строки 140 – 143 вносим суммы страховых взносов за себя и сотрудников, уплаченные в отчётных периодах, нарастающим итогом. На эти суммы можно уменьшить сумму налога. Значения в строках 140 – 143 не должны превышать суммы из строк 130 – 133. Индивидуальные предприниматели, работающие без сотрудников заплатившие страховых взносов больше могут перенести суммы из строк 130 – 133 в строки 140 – 143. В этом случае сумма налога будет равна нулю.

Если у фирмы или ИП есть наёмные сотрудники, то сумму налога можно уменьшить только на 50% уплаченных страховых взносов. В таком случае значения в строках 140 – 143 не должны превышать 50% от суммы из строк 130 – 133.

Заполняем раздел 1.1. В строку 010, пишем код ОКТМО. Если вы не меняли место деятельности, код указываем один раз. Строки 030, 060 и 090 заполнять не нужно.

В строке 020 пишем сумму аванса к уплате за первый квартал. Она рассчитывается как разность между рассчитанным налогом и суммой вычетов, на которые его можно уменьшить. Из строки 130 раздела 2.1.1 вычитаем строку 140 этого же раздела. Полученную сумму записываем.

Считаем аванс за полугодие. Из строки 131 раздела 2.1.1 вычитаем значение строки 141. Из полученной суммы вычитаем значение строки 020. Положительную разницу записываем в строку 040, отрицательную – 050. Если значения равны 0, то в строках 040 и 050 ничего не пишем. По такому же принципу считаются значения для строк 070 и 080.

В строку 100 записываем сумму налога, которую нужно доплатить по итогам года.

Как заполнить декларацию УСН «Доходы минус расходы»

Титульный лист декларации для этого вида УСН заполняется также, как для вида «Доходы». Далее переходим к разделам 2.2 и 1.2.

Раздел 2.1 заполняется по такому же принципу, как раздел 2.1.1 для УСН «Доходы». Изменятся только коды строк. В строках 210 – 213 заполняем суммы доходов с нарастающим итогом за 3, 6, 9 и 12 месяцев отчётного года. Если доходов не было, то в строках, где должны быть указаны значения, ставим 0, а в остальных пустых строках ставим прочерк.

В строках 220 – 223 пишем суммы расходов за 3, 6, 9 и 12 месяцев нарастающим итогом. Строка 230 заполняется в том случае, если вы переносите убыток с прошлых лет. Например, если доходы за 2022 год оказались меньше расходов. Если убытков не было, ставится прочерк.

В строки 240 – 243 записывается разница между доходами и расходами. Если доходы меньше расходов, то в этих строках ставим прочерки. Тогда в строках 250 – 253 показываются убытки.

В строках 260 – 263 указываем стандартную – 15%, повышенную либо пониженную налоговую ставку. При налоговых каникулах напишите ставку 0%, но сумму доходов укажите такую, какая есть. Строка 264 заполняется, если ставка ниже 15% или нулевая. В этом случае указывается код обоснования, номер, пункт и подпункт субъекта РФ.

В строках 270 – 273 нужно указать сумму авансовых платежей и посчитать сумму исчисленного налога.

В строке 280 считаем минимальный налог, равный 1% от суммы годового дохода.

Заполняем раздел 1.2. В строку 010 пишем код ОКТМО. Если вы не меняли место деятельности, код указываем один раз. Строки 030, 060 и 090 заполнять не нужно.

В строку 020 пишем сумму авансового платежа, уплаченного за 1 квартал. Данные берём из строки 070. Чтобы посчитать аванс за полугодие значение из строки 271 раздела 2.2 вычитаем аванс к уплате из строки 020. Разницу записываем в строку 040 если она положительная и в строку 050, если она отрицательная. Аналогично рассчитываются значения для строк 070 и 080.

В строку 100 записываем сумму налога, подлежащую к доплате за календарный год.

В строке 120 указываем минимальный налог из строки 280, который нужно будет уплатить в том случае, когда сумма больше налога за год из строки 273.

Как ИП заполнить декларацию УСН без работников

Если предприниматель на УСН «Доходы» работает без наëмных сотрудников, он имеет право уменьшить размер налога на всю сумму уплаченных страховых взносов за себя.

Например, ИП Егоров заработал за 1 квартал 2023 года 300 000 рублей. Применил стандартную налоговую ставку 6% и сумма налога к уплате составила 18 000 рублей. Предприниматель уплатил страховые взносы в размере 15 000 рублей. Соответственно, сумма налога, уменьшенная на сумму уплаченных страховых взносов, составит 18 000 — 15 000 = 3 000 рублей.

Остальные требования по заполнению декларации описаны выше.

Как заполнить декларацию, если есть патент

При совмещении предпринимателем УСН и ПСН, декларация заполняется только по упрощëнке. На патенте предприниматель ведёт книгу учёта доходов и расходов.

В декларации ИП, совмещающие УСН и патент, заполняют строку 101 – «Сумма налога, уплаченная в связи с применением ПСН, подлежащая зачету». Заполняют её предприниматели, утратившие право на ПСН, но у которых осталась переплата по этому налогу, которую зачтут в счëт налога УСН.

Как заполнять декларацию УСН при переходе на ОСНО

Переход организаций и ИП с УСН на ОСН может быть добровольным и вынужденным. От вида перехода зависит срок сдачи отчётности и уплаты налогов. При добровольном переходе с УСН на ОСНО индивидуальным предпринимателям нужно подать стандартную декларацию по налогу, уплачиваемому в связи с применением УСН до 25 апреля, а организациям до 25 марта, а также уплатить налог за прошлый год.

ИП, переходящий на общую систему налогообложения (ОСНО) из-за превышения лимитов дохода или численности работников, должен заполнить декларацию УСН за период, в котором произошло нарушение. При вынужденном переводе с УСН на ОСН декларация подается не позднее 25-го числа месяца, следующего за кварталом, в котором было зафиксировано превышение. После перехода на ОСНО ИП должен будет подавать налоговую декларацию по ОСНО, а также другие отчёты, предусмотренные этой системой налогообложения.

Как заполнить декларацию УСН при убытке

Убытком считается ситуация, когда расходы предпринимателя превышают доходы. Если ИП на упрощенной системе налогообложения «Доходы минус расходы» получил убыток, он может учесть его при расчёте налога в следующих периодах. Для этого в декларации УСН нужно указать сумму убытка и перенести её на следующие периоды. В течение следующих лет ИП сможет уменьшить налоговую базу на сумму убытка, но не более чем на 30% от суммы налоговой базы.

Чтобы отразить убыток в декларации, в разделе 2.2 нужно заполнить строки 213 и 223, указав суммы доходов и расходов. Далее в строке 230 отразить сумму убытков прошлых лет, либо в строке 253 показать убыток текущего периода.

Как заполнить декларацию УСН при закрытии ИП

Декларация УСН при закрытии ИП заполняется в обычном порядке, но с учётом некоторых особенностей. В частности, необходимо указать период, за который подается декларация (обычно это период с начала года до даты закрытия ИП). Для этого на Титульном листе необходимо для указания налогового периода поставить код 50.

Также необходимо отразить в декларации все операции и результаты деятельности ИП за этот период, включая начисление и уплату налогов и страховых взносов. Если у ИП были работники, то необходимо отразить информацию о них и начисленных по ним страховых взносах.

После заполнения декларации её необходимо подписать и подать в налоговую инспекцию вместе с другими документами, необходимыми для закрытия ИП. Декларация при закрытии ИП подаётся либо до 25 числа следующего месяца, либо по итогам года.

Сроки предоставления отчётности и уплаты налогов на УСН

Организации сдают декларации не позднее 25 марта года, следующего за отчётным. Индивидуальные предприниматели должны предоставить отчётность за 2023 год не позднее 25 апреля 2024 года. Если ИП прекратил деятельность по УСН, то отчётность сдаётся не позднее 25 числа следующего месяца, в котором предприниматель перешёл с УСН на другую систему налогообложения.

Налоги на УСН уплачиваются раз в квартал в месяце, следующим за отчётным. Совершённые платежи считаются авансовыми и засчитываются в счёт налога по итогам отчётного периода. Срок уплаты авансовых платежей – 28 дней после окончания отчётного периода.

Налог по итогам года организации уплачивают до 28 марта, индивидуальные предприниматели до 28 апреля года, следующего за отчётным периодом. Рекомендуется уплачивать налог до подачи декларации.

Как и куда сдавать декларацию по УСН

Декларацию по УСН необходимо сдать в ФНС по месту жительства индивидуального предпринимателя либо по месту нахождения организации. Документы подаются в бумажном или электронном виде.

Бумажную декларацию можно сдать лично, через представителя с доверенностью или отправить по почте заказным письмом с описью вложения.

Электронная декларация может быть отправлена через интернет с использованием специализированных программ или сервисов, через личный кабинет на сайте налоговой службы или уполномоченный банк.

Нулевая декларация

Если у предпринимателя не было доходов и расходов в отчётном периоде, ему нужно подать нулевую декларацию. Не подаётся она только в том случае, если предприниматель использует налоговые каникулы. В этом случае в строках, где указываются доходы, налоги и взносы, нужно поставить нули. В остальных пустых строках ставим прочерк.

На УСН «Доходы» заполняем раздел 1.1, строчку 010, пишем код ОКТМО. Строки 030, 060 и 060 заполнять не нужно. В строках 020, 040 и 070 ставим прочерки. В строке 100 пишем 0.

Заполняем раздел 2.1.1. В строке 101 пишем 1. В строке 102 предприниматели без работников ставят 2, а ИП и компании с работниками – 1. Так как доходов не было, в строках 110 – 112 в последней клетке ставим прочерк, а в строке 113 – 0. В строках 120 – 123 ставим 6.0, если в вашем регионе не действует другая ставка.

Строка 124 заполняется только в том случае, если вы применяете другую налоговую ставку по региональному закону. Тогда в строке указывается код обоснования, номер, пункт и подпункт статьи закона субъекта РФ. В строках 130 – 132 ставим прочерки, в строке 133 – 0. В строках 140 – 142 также ставим прочерки, в строке 143 – 0.

На УСН «Доходы минус расходы» заполняем разделы 1.2 и 2.2. В разделе 1.2 указываем только код по ОКТМО в строке 010. В разделе 2.2 в строке 201 ставим 1. В строках 213, 223, 243 и 273 ставим нули, в остальных строках – прочерки.

Штрафы за непредставление декларации по УСН

Непредоставление декларации или её подача с опозданием влечёт за собой наложение штрафа в размере 5% от суммы неуплаченного налога за каждый полный либо неполный месяц просрочки, но не более 30% от этой суммы и не менее 1000 рублей. За задержку платежа начисляются пени, размер которых рассчитывается как процент, равный 1/300 ставки рефинансирования от суммы взноса или налога за каждый день просрочки.

За неуплату налога размер штрафа составляет от 20 до 40 процентов. Если неуплата налога связана с занижением налоговой базы, штраф составит 20% от неуплаченной суммы налога. Если эта неуплата умышленная – 40%.

Заключение

Заполнение декларации на УСН для ИП не является сложным процессом, но требует внимательности и аккуратности. Важно правильно выбирать ставку налога, учитывать все доходы и расходы, а также своевременно подавать декларацию в налоговый орган. Для корректного заполнения и ведения отчётности пользуйтесь специальными программами и сервисами.

Следуя рекомендациям из нашей статьи, вы сможете без проблем подготовить и сдать декларацию, соблюдая все требования законодательства.

inSales — конструктор сайтов и CRM для продавцов на маркетплейсах

Запустите продажи через интернет-магазин, на маркетплейсах, в социальных сетях и мессенджерах