Унифицированная форма ОС-6 — инвентарная карточка учета основных средств. В статье мы расскажем о предназначении и заполнении унифицированной формы ОС-6.

Бланк унифицированной формы ОС-6

Если документооборот в организации ведется с применением унифицированных учетных форм, то аналитический учет основных средств (ОС) — с использованием инвентарных карточек по унифицированной форме ОС-6. Инвентарная карточка ОС-6 для учета основных средств (бланк которой вы можете скачать на нашем сайте) и указания по ее заполнению утверждены постановлением Госкомстата РФ от 21.01.2003 № 7.

Скачать бланк унифицированной формы ОС-6

Для группового учета объектов ОС используют унифицированную форму ОС-6а «Инвентарная карточка группового учета объектов основных средств». Скачать бланк ОС-6а вы можете в системе КонсультантПлюс. Получите пробный бесплатный доступ к К+ и переходите к скачиванию.

Форма ОС-6 инвентарной карточки учета основных средств может не заполняться организациями, число основных средств у которых незначительно. Такие организации вместо инвентарных карточек могут вести инвентарную книгу по форме ОС-6б.

ВАЖНО! С 01.01.2013 использование унифицированных форм документов необязательно. Организации вправе разработать собственные бланки со всеми обязательными реквизитами первичных документов и утвердить их в учетной политике. А с 01.01.2022 вступил в силу ФСБУ 27/2021 «Документы и документооборот в бухгалтерском учете», который устанавливает перечень реквизитов первичных документов, их форматы в электронном виде и порядок работы с ними. Положение о том, что документы следует хранить только на территории РФ, вступает в силу с 01.01.2024 года. Подробнее об этом мы писали в статье.

О том, какая информация должна присутствовать в самостоятельно разработанном бланке документа, читайте в статье «Первичный документ: требования к форме и последствия ее нарушения».

Инвентарная карточка ОС-6: порядок ведения и заполнения

Инвентарные карточки предназначены для учета объектов основных средств, а также их движения внутри организации. Инвентарная карточка по форме ОС-6 открывается на каждое ОС, причем оформлять такой документ рекомендуется в том числе и на арендованные объекты.

Открывают инвентарную карточку основных средств на основании акта о приеме-передаче основных средств (формы ОС-1, ОС-1а, ОС-1б). Из него же в инвентарную карточку учета основных средств переносят часть сведений о приобретаемом объекте (заполняют разделы 1 и 2). Также при заполнении карточки используют сведения из сопроводительных документов, например технических паспортов заводов-изготовителей.

О разновидностях формы ОС-1 подробнее — в материалах:

- «Унифицированная форма № ОС-1 – акт о приеме-передаче ОС»;

- «Унифицированная форма № ОС-1а — бланк и образец»;

- «Унифицированная форма № ОС-1б — бланк и образец».

На момент принятия ОС к учету в карточке отражают следующие сведения:

- в разделе 1 — сведения об ОС на дату передачи: дата выпуска, данные документа о вводе в эксплуатацию, срок эксплуатации, начисленная амортизация, остаточная стоимость (раздел заполняется по объектам, которые уже были в эксплуатации у предыдущего собственника);

- в разделе 2 — первоначальная стоимость и срок полезного использования (они понадобятся для начисления амортизации);

- в разделе 4 — сведения о приемке объекта (указываются реквизиты документа о приемке, подразделение, стоимость ОС и материально ответственное лицо);

- в разделе 7 — краткая индивидуальная характеристика объекта.

Остальные разделы заполняются по ходу эксплуатации ОС. В частности, в карточку заносят сведения:

- о переоценке основного средства (раздел 3);

- перемещениях объекта и его списании (раздел 4);

- затратах на реконструкцию, модернизацию и ремонт (разделы 5 и 6).

Подписывает карточку уполномоченный на то сотрудник (как правило, бухгалтер).

Образец заполнения инвентарной карточки основных средств можно скачать ниже по ссылке.

Скачать образец заполнения унифицированной формы ОС-6

ОБРАТИТЕ ВНИМАНИЕ! В образце заполнения инвентарной карточки учета основных средств разделы, касающиеся изменения стоимости основного средства, его ремонта, индивидуальных характеристик, и подпись бухгалтера приведены на 2-й странице.

О новом порядке учета основных средств с 2022 года по ФСБУ 6/2020 мы писали в материале.

Итоги

Инвентарная карточка по унифицированной форме ОС-6 применяется для учета и движения внутри компании объектов основных средств. Но применение унифицированных форм с 2013 года необязательно, поэтому организация вправе разработать бланк карточки самостоятельно, придерживаясь требований к оформлению первичных документов, указанных в ст. 9 закона «О бухучете» от 06.12.2011 № 402-ФЗ.

Компании, имеющие большое количество имущества, часто учитывают объекты основных средств в специальном документе на бланке ОС-6. На каждую единицу ОС оформляют индивидуальную карточку. В этом случае тип собственности не играет роли, потому что заводить карточку можно как на имущество самой компании, так и на арендованные объекты.

ФАЙЛЫ

Скачать пустой бланк инвентарной карточки объекта основных средств по форме ОС-6 .xlsСкачать образец заполнения инвентарной карточки объекта основных средств по форме ОС-6 .xls

Перед тем как открыть карточку

Прежде чем создать учетную карточку, необходимо оформить акт о приеме-передаче ОС. Дело в том, что именно из него в ОС-6 переносят сведения об объекте. Кроме того, чтобы сформировать карточку специалисты используют данные из прочих сопроводительных бумаг, например, как техпаспорты изделий, оборудования и техники.

В то же время отметим, инвентарная карточка относится к внутренней учетной документации предприятия, и данные в нее вносятся при любых действиях с зарегистрированным в ней имуществом. Речь идет о приобретении, передачи имущества из одного отдела в другой, ремонте, реконструкции, модернизации, списании и т.п. Поэтому документ не является обязательным, а скорее вспомогательным, так как помогает специалистам контролировать наличие и движение ОС.

Правила оформления документа

Карточка объекта основных средств имеет унифицированную форму с кодом ОС-6, утверждённую Постановлением Госкомстата России от 21.01.2003 N 7. имеет унифицированную форму с кодом ОС-6, которая утверждена Постановлением Госкомстата России от 21.01.2003 № 7. Документ формируют на каждую единицу ОС в отдельности и в одном экземпляре. При этом если учёт карточек ведут в электронном виде, то нужно обязательно сделать бумажный экземпляр. Это связано с тем, что именно бумажные версии содержат «живую» подпись материально-ответственного сотрудника.

Что касается печатей и штампов предприятия, то они не обязательны, так как карточка является локальным документом.

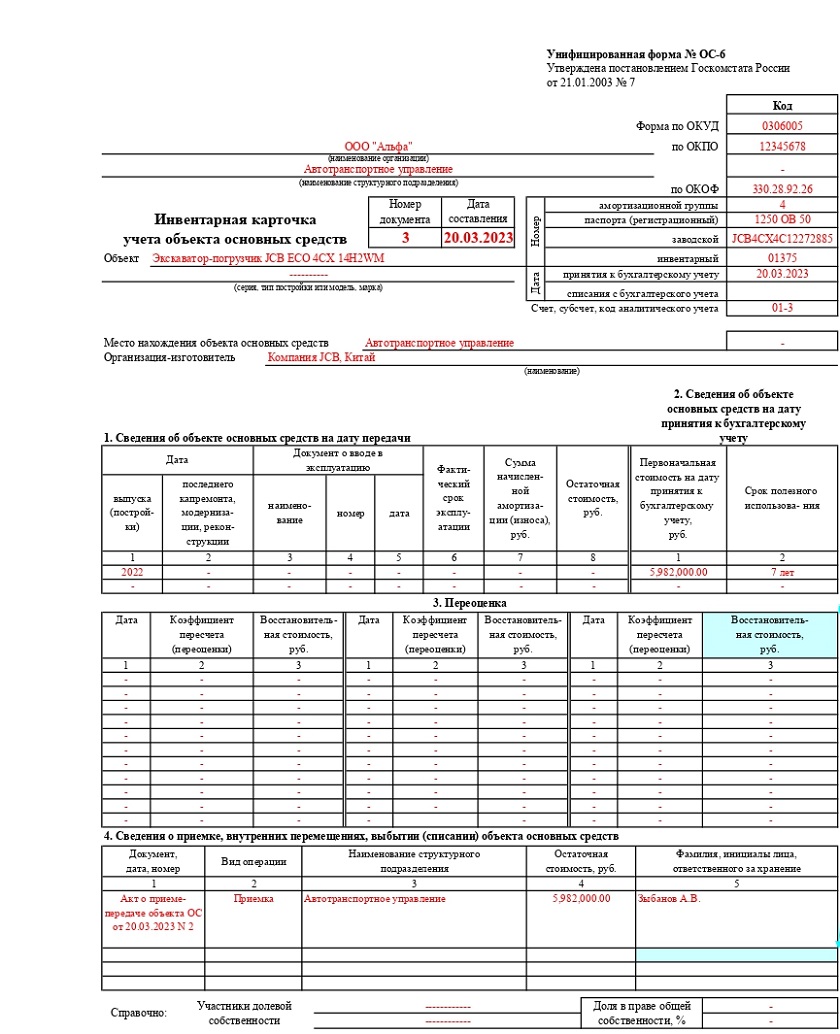

Пример оформления инвентарной карточки по форме ОС-6

Заполнение шапки документа

В начало документа вписывают:

- название организации–собственника имущества;

- филиал, к которому относится учетный объект;

- номер инвентарной карточки;

- дата ее формирования;

- название регистрируемого объекта.

Здесь же, в колонке справа указывают ОКПО, который можно найти в учредительных бумагах и ОКОФ. Продолжая заполнять правую колонку, вносим подробные сведения об ОС:

- номер амортизационной группы, которая присвоена по бухучету;

- номер его паспорта;

- заводской и инвентарный номер;

- дата постановки объекта на бухучет;

- номер счета или субсчета, по которому проходит имущество.

Ниже в специальных полях указывают место расположения учетного объекта и данные о производителе, указанные в техпаспорте.

Заполнение таблиц сведений

Вторая часть документа открывает разделы, посвященные зарегистрированному объекту.

Первый блок заполняют, если собственность на момент внесения данных в карточку уже эксплуатировалась. Если же объект новый, то этот раздел не надо заполнять.

- Во втором блоке прописывают стоимость объекта на день его приема к бухучету и период его полезного использования.

- Третий блок оформляют при переоценке основного средства. Причем цена варьируется как в сторону увеличения, так и понижения. Разница между первоначальной стоимостью и после переоценки определяется, как восстановительная цена.

- В четвертый блок карточки вносят данные обо всех движениях учтенных ОС. Здесь сведения отражают строго в соответствии с сопроводительной документацией с обозначением типа операции, структурного подразделения, к которому относится ОС, остаточной стоимости и информации об ответственном лице.

Если ОС находится во владении нескольких организаций, то их требуется указать под четвертой таблицей с процентным распределением частей.

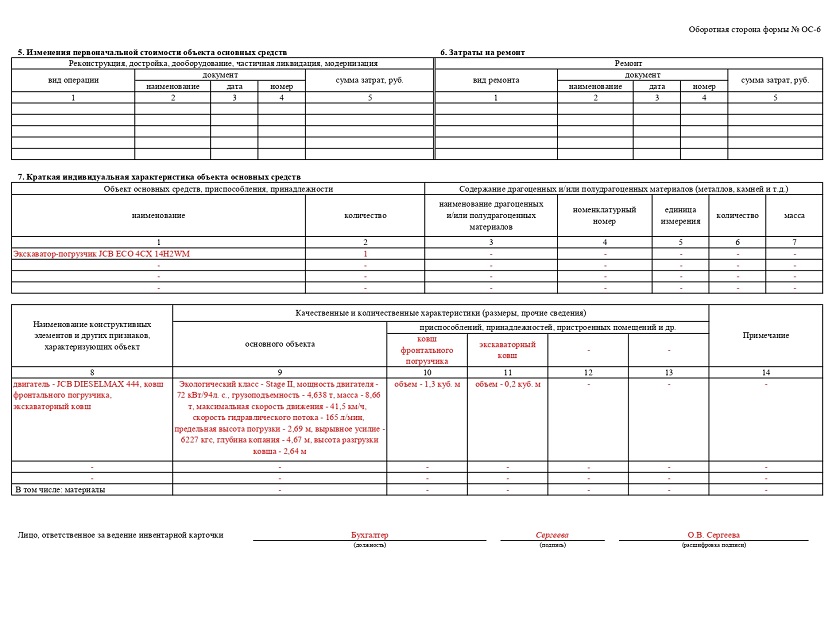

Заполнение разделов оборотной стороны формы ОС-6

- Пятый блок предназначен для указания всех изменений в стартовой стоимости учетной единицы независимо от действий, проведенных с ней. В разделе прописывают тип операции, информацию из подтверждающего документа и суммарные затраты, которые компания понесла при проведения указанных процедур.

- Шестой блок включает данные о ремонтных расходах, с подробным описанием каждого процесса, например, вид ремонта, сопроводительные бумаги, величина затрат и т.п.

- В седьмом блоке уточняют особые сведения об учитываемом имуществе, включая данные о его составе.

- В последней таблице карточки регистрируют конструктивные, технические элементы, механические узлы и другие показатели, которые отличают этот объект. Конкретные пояснения указывают в последней графе.

В завершение карточку заверяет сотрудник, ответственный за ведение этих документов. Для этого он подписывает заполненный бланк ОС-6 и ставит расшифровку.

Главная

→

Бухгалтерские консультации

→

Инвентарная карточка учета основных …

Бухгалтерская консультация:

актуально на 25 ноября 2020 г.

Инвентарная карточка учета основных средств

29

Аналитический учет основных средств в организации должен вестись по отдельным инвентарным объектам (п. 6 ПБУ 6/01, Приказ Минфина от 31.10.2000 № 94н). Для этого может использоваться инвентарная карточка учета объекта основных средств. Об инвентарном учете основных средств расскажем в нашей консультации.

Форма 0306005

Постановлением Госкомстата от 21.01.2003 № 7 были утверждены унифицированные формы первичной учетной документации по учету основных средств. И в числе прочих форм – инвентарная карточка учета основных средств, форма № ОС-6 (форма по ОКУД 0306005). Иногда ее также называют инвентаризационной карточкой учета основных средств.

Скачать в формате Excel бланк инвентарной карточки учета объекта основных средств можно по приведенной ниже ссылке.

Инвентарная карточка учета объекта основных средств: скачать

Указания по применению и заполнению формы ОС-6 утверждены также Постановлением Госкомстата от 21.01.2003 № 7. Так, указывается, что эта форма применяется для учета наличия объекта основных средств, а также учета его движения внутри организации. Форма № ОС-6 ведется в бухгалтерии в одном экземпляре. Первоначально инвентарные карточки учета основных средств (бланки) открываются на основании актов о приеме-передаче объектов основных средств и сопроводительных документов (технических паспортов заводов-изготовителей и др.). В дальнейшем на основании соответствующих документов в карточке отражается информация о приеме, перемещении объектов основных средств внутри организации и их выбытии или списании, а также о проведенных реконструкции, модернизации, капитальном ремонте и переоценке.

Инвентарную карточку ОС-6 (образец заполнения) вы найдете здесь.

Обязательная ли форма ОС-6?

С 01.01.2013 формы первичных учетных документов, утвержденных Госкомстатом не являются обязательными (кроме форм, установленных уполномоченными органами в соответствии и на основании других федеральных законов (например, кассовые документы)) (Информация Минфина России № ПЗ-10/2012).

В этой связи форму инвентарной карточки учета основных средств организация может разработать самостоятельно и закрепить ее в своей Учетной политике для целей бухгалтерского учета. При выборе определенной формы и заполнении инвентарных карточек учета основных средств важно контролировать наличие в первичном учетном документе обязательных реквизитов, предусмотренных ч. 2 ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ.

Также, к примеру, организация может воспользоваться иными формами, утвержденными Постановлением Госкомстата от 21.01.2003 № 7 для учета основных средств. В частности, применять можно инвентарную карточку группового учета основных средств (форма № ОС-6а) или инвентарную книгу учета основных средств (форма № ОС-6б). Может коммерческая организация воспользоваться даже формой 0504031 – инвентарной карточкой учета основных средств, утвержденной Приказом Минфина от 30.03.2015 № 52н для органов госвласти, госучреждений.

Соответственно, для инвентарной карточки учета основных средств образец заполнения будет зависеть от формы, выбранной организацией и утвержденной в ее Учетной политике.

Чтобы не допускать того, что инвентарная карточка учета основных средств оказалась не открыта по каким-то объектам, можно вести опись инвентарных карточек по учету основных средств. Для этого можно использовать, например, форму по ОКУД 0504033, утвержденную Приказом Минфина от 30.03.2015 № 52н.

Материалы по теме

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Полный и бесплатный доступ

к системе на 2 дня.

Реклама. ООО НПО «ВМИ — Координационный Центр Сети КонсультантПлюс»

Рассказываем, как правильно заполнить реквизиты инвентарной карточки, чтобы не было проблем с учётом.

Содержание статьи:

Номер инвентарной карточки

Дата открытия инвентарной карточки

Дата закрытия инвентарной карточки

ОКПО

Амортизационная и аналитическая группы

Номер

Балансодержатель

Структурное подразделение

Наименование объекта (полное)

Назначение объекта и организация-изготовитель

Для каждого инвентарного объекта основных средств нужно открывать инвентарную карточку. Об этом говорит Приказ Минфина 157н, пункт 54.

Чтобы карточка автоматически заполнялась правильно, недостаточно данных, которые есть в бухгалтерских проводках. Поэтому разработчики конфигураций изменили структуру хранения данных об основных средства. Если не до конца разобраться в этой системе хранения данных и неправильно вводить вручную операции, в карточке могут появляться ошибки.

Номер инвентарной карточки

Его нужно заполнять по данным реквизита «Номер инвентарной карточки». Реквизит находится в регистре сведений «Номера инвентарных карточек». Запись в регистре формируется, когда проводятся документы: «Принятие к учету ОС и НМА», «Безвозмездное поступление ОС и НМА», если в них заполнен реквизит «Номер инвентарной карточки».

Чтобы ввести сразу несколько номеров инвентарных карточек, нужно использовать обработку — «Управление номерами инвентарных карточек». Её можно открыть в меню «ОС, НМА, НПА» – «Работа с регистрами сведений по ОС».

Дата открытия инвентарной карточки

Дата открытия ИК заполняется по данным реквизита «Дата открытия карточки» из регистра сведений «Номера инвентарных карточек».

Дата закрытия инвентарной карточки

Дату закрытия ИК можно посмотреть в регистре накопления «Стоимость объектов основных средств». Поле «Событие» отмечено как «Списание», а дата закрытия — значение поля «Период».

Важно: на дату формирования инвентарной карточки не должно быть остатков в этом регистре по этому основному средству.

ОКПО

Общероссийский классификатор предприятий и организаций – это 8- или 10-значный номер в классификаторе. Этот номер назначает орган статистики. Заполняется ОКПО в реквизитах организации в меню «Основное».

Амортизационная и аналитическая группы

Амортизационная группа выбирается в зависимости от Общероссийского классификатора основных фондов (ОКОФ) в разделе «Основные сведения».

Аналитическая группа выбирается по объектам имущества. Заполняется по данным регистра «Учетные данные объекта ОС, НМА, НПА». Запись в регистре сведений формируется при проведении документов: «Принятие к учету ОС и НМА», «Безвозмездное поступление ОС и НМА». Аналитическая группа может быть:

- 10 «Недвижимое имущество учреждения»

- 20 «Особо ценное движимое имущество учреждения»

- 30 «Иное движимое имущество учреждения»

- 40 «Имущество – предметы лизинга»

- 50 «Нефинансовые активы, составляющие казну»

Номер

Номер – кадастровый номер земли, на которой расположен объект. Раздел «Инвентарный объект», Сведения кадастрового учета.

Балансодержатель

Учреждение – владелец элемента справочника «Основные средства».

Структурное подразделение

Чтобы вести учёт по структурному подразделению, нужно включить эту настройку в учреждении: Администрирование – «Настройка параметров учета». Структурное подразделение заполняется в документах «Принятие к учету», «Ввод начальных остатков». Вся информация о нем хранится в регистре накопления «Стоимость объектов ОС».

Полезные публикации

Исправляем самые частые ошибки в основных средствах в инвентарной карточке

Подробнее

Как заполнить таблицы в инвентарной карточке — 1С:Бухгалтерия государственного учреждения

Подробнее

Наименование объекта (полное)

Указывается в карточке объекта.

Назначение объекта и организация-изготовитель

Раздел «Характеристики»

Вид объекта – ставится: недвижимое, особо ценное движимое, иное движимое. Заполняется по данным регистра сведений «Учетные данные объекта ОС, НМА, НПА». Запись в регистре сведений формируется при проведении документов: «Принятие к учету ОС и НМА», «Безвозмездное поступление ОС и НМА».

Местонахождение объекта (адрес) – раздел «Основные сведения».

Ответственное(-ые) лицо(-а) – заполняются по данным реквизита «ЦМО» регистра накопления «Стоимость объектов ОС», где на момент формирования инвентарной карточки есть остатки.

Инвентарный номер – заполняется по данным регистра сведений «События ОС». Запись в регистре сведений формируется при проведении документов: «Принятие к учету ОС и НМА», «Безвозмездное поступление ОС и НМА».

Номер счета – реквизиты «Счет учета», «КФО», «КПС» регистр сведений «Учетные данные объекта ОС, НМА, НПА» на дату формирования инвентарной карточки, и КЭК по дебету счета учета (из плана счетов).

Инвентарная карточка ОС предназначена для учета всех операций с объектом. В нее вносится информация о поступлении, перемещении, переоценке, ремонте, реконструкции и выбытии основного средства.

Каждая организация обязана вести аналитический учет основных средств. Для этих целей заводят инвентарную карточку учета основных средств.

Для карточки предусмотрен типовой бланк. Его форма утверждена постановлением Госкомстата России от 21 января 2003 г. № 7. Это формы:

- № ОС-6 — карточка учета объекта основных средств;

- № ОС-6а или ОС-6б — инвентарная карточка группового учета объектов основных средств.

При этом, законодательство позволяет разработать свою форму карточки.

Инвентарную карточку бухгалтер оформляет в одном экземпляре на каждый объект основных средств.

В раздел 1 и раздел 2 карточки переносят сведения из акта приема-передачи объекта основных средств, который оформляется по форме № ОС-1.

Раздел 3 заполняют после переоценки основных средств.

Здесь указывают дату проведения переоценки и ее коэффициент. Он может быть равен индексу-дефлятору (если переоценка осуществляется способом индексации) или другому индексу (например, рассчитанному оценщиком).

В графе 3 отражают восстановительную стоимость по результатам переоценки.

В раздел 4 вносят сведения о внутреннем перемещении или выбытии основных средств.

Данные заносят в карточку на основании:

- при внутреннем перемещении основного средства – накладной на внутреннее перемещение основных средств (форма № ОС-2);

- при проведении реконструкции, модернизации и капремонта – акта о приеме-сдаче отремонтированных, реконструированных, модернизированных основных средств (форма № ОС-3);

- при списании основного средства – акта о списании объекта основных средств (формы № ОС-4, ОС-4а, ОС-4б).

Раздел 5 заполняют после реконструкции или модернизации основного средства, а раздел 6 – после его ремонта.

О том, как это делают, смотрите в бераторе «Практическая энциклопедия бухгалтера» ситуацию «Ремонт, реконструкция и модернизация основных средств».

При значительном изменении качественных показателей основного средства в карточку заносят новые данные. Если это невозможно, то старую карточку заменяют новой. Старую карточку сохраняют как справочный документ.