Кредитная карта — это, по сути, тот же потребительский кредит, то есть заемные деньги банка, которые можно тратить на свои нужды. Кредиткой можно расплачиваться за покупки в магазинах и на сайтах, снимать с нее наличные, также с некоторых карт разрешается переводить кредитный лимит для погашения долгов в других банках.

Кредитная карточка подойдет как для активных трат, так и на случай непредвиденных расходов, главное — не забывать вовремя возвращать потраченные деньги.

В каком случае стоит оформлять карту

Кредитная карта подойдет дисциплинированным заемщикам, которые следят за своими финансами и вовремя погашают задолженность.

У тех, кто планирует постоянно пользоваться кредиткой, должен быть стабильный регулярный доход, иначе будет сложно вовремя вносить платежи. Просрочки по кредитке грозят ухудшением кредитной истории и в будущем могут стать причиной отказа в кредите.

Также кредитную карту можно открыть для подстраховки: пользоваться ей необязательно, но можно держать в кошельке, если вдруг срочно понадобятся деньги. В этом случае стоит выбрать карту с бесплатным обслуживанием.

Подобрать подходящую карту

Плюсы и минусы кредитных карт

Плюсы

- Проценты начисляются только на сумму задолженности. В отличие от потребительского кредита, проценты по кредитной карте начисляются не на всю сумму долга сразу, а только на сумму потраченных средств. Так, если из лимита в 100 тысяч рублей потратить 20 тысяч, проценты банк начислит именно на эти 20 тысяч рублей.

- Беспроцентный период (льготный период, грейс-период). Это определенный срок, в течение которого можно пользоваться деньгами банка бесплатно. Чтобы не платить проценты, нужно полностью закрывать долг по кредитке до конца грейса.

- Гибкий график погашения задолженности. По кредитной карте задолженность лучше погашать в льготный период — так не придется платить проценты. Если закрыть долг в грейс не получается, достаточно ежемесячно вносить хотя бы минимальные платежи — обычно 3–5% от суммы долга плюс начисленные проценты.

- Кэшбэк и бонусы. По кредитным картам большинства банков действуют бонусные программы, в рамках которых начисляется кэшбэк за покупки или предоставляются скидки у партнеров.

- Простота оформления. Получить кредитную карту обычно проще, чем потребительский кредит. Требования к заемщикам по кредитным картам менее строгие, а для оформления нужно меньше документов. Часто для получения кредитки с небольшим лимитом достаточно паспорта.

Минусы

- Плата за обслуживание. Потребительский кредит выдается и обслуживается бесплатно. За выдачу и обслуживание кредитной карты нередко берется комиссия.

- Высокая процентная ставка. По кредитным картам банки устанавливают довольно высокие процентные ставки, в среднем на 10 процентных пунктов выше, чем по потребительским кредитам. А за операции снятия наличных и переводы ставки доходят до 50% годовых и даже выше.

- Высокие комиссии. Кредитную карту стоит использовать только для безналичных покупок. За снятие наличных и переводы почти всегда берется комиссия. Также эти операции обычно не подпадают под льготный период.

Как использовать кредитную карту грамотно

Если пользоваться кредитной картой грамотно, можно не только не платить проценты и комиссии, но и зарабатывать. Главный принцип: не вы должны платить банку за пользование карточкой, а он вам. Для этого нужно придерживаться определенных правил:

- выбирать изначально бесплатные карты или соблюдать требования, необходимые для бесплатного обслуживания;

- погашать задолженность до окончания льготного периода;

- изучить условия программы лояльности и не пренебрегать бонусами;

- не снимать и не переводить с кредитной карты деньги, если это грозит комиссией и вылетом из грейса.

Есть и другие правила, как пользоваться кредиткой с умом. Разберем все рекомендации более подробно.

Не платим за обслуживание

Все карты можно поделить на безусловно бесплатные, условно бесплатные и платные.

С безусловно бесплатными картами все понятно: за выпуск и обслуживание этих карточек банк не берет комиссию без каких-либо условий. С условно бесплатными все не так просто. По таким картам для бесплатного обслуживания нужно выполнять дополнительные требования — чаще всего совершать ежемесячные покупки на определенную сумму. По платным картам банк берет комиссию по умолчанию.

Чтобы не платить комиссию, надо сразу выбирать карту с бесплатным обслуживанием или строго соблюдать условия бесплатности. Если же оформлять платную карту, стоит подсчитать, отобьются ли расходы на ее содержание кэшбэком и другими бонусами.

Помимо платы непосредственно за обслуживание банки берут и другие комиссии: за СМС-информирование, страховку и т. п. Эти комиссии обычно списываются из кредитного лимита, а значит можно попасть на проценты, даже не пользуясь карточкой. Чтобы не переплачивать, эти услуги можно отключить.

В таблице ниже примеры кредитных карт с бесплатным обслуживанием:

|

Карта |

Грейс-период |

Ставка |

Дополнительные условия |

|

«Тинькофф Платинум» от Тинькофф Банка |

До 55 дней. Распространяется на безналичные покупки и переводы. |

От 12% годовых. |

Бесплатное обслуживание при условии оформления на Банки.ру до 30.11.23 |

|

«Целый год без процентов» от Альфа-Банка |

До 365 дней. Распространяется на безналичные покупки. |

от 11,99% годовых. |

Бесплатное обслуживание при оформлении до 31.12.23. |

| «120 дней на максимум» от Банка Уралсиб |

До 120 дней. Распространяется на безналичные покупки. |

от 19,9% годовых. |

— |

|

МТS Cashback от МТС Банка |

До 111 дней. |

от 11,99% годовых. |

Увеличенный грейс-период до 415 дней на покупки в первый месяц при оформлении карты до 30.11.23 |

| «120 дней без %» от Банка «Открытие» |

До 120 дней. |

от 11,9% годовых. |

При оформлении карты до 29.12.23 первый грейс-период — 180 дней. |

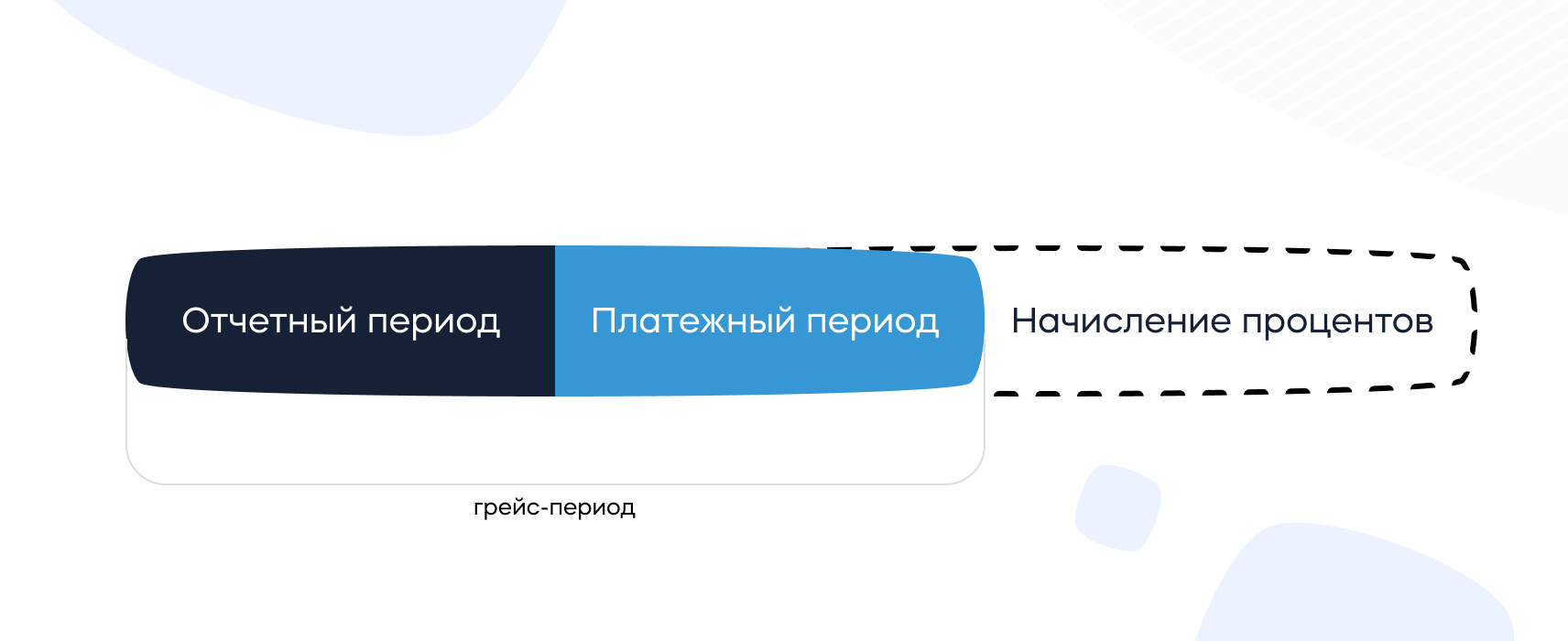

Соблюдаем грейс-период

Основное преимущество кредитных карт — наличие беспроцентного периода. Если погашать задолженность по карте в течение грейса, проценты не начисляются. Стандартный льготный период по кредиткам обычно длится 50–60 дней, но некоторые банки предлагают карты с грейсом от нескольких месяцев до года и даже более.

Каждый льготный период состоит из расчетного и платежного периодов. Задолженность по покупкам, совершенным в расчетном периоде, нужно полностью закрыть до окончания платежного периода — тогда банк не начислит проценты за использование кредита.

Если этого не делать, все начисленные проценты по каждой покупке выставляются к оплате. Чем дольше существует задолженность, тем больше процентов придется выплатить. Так как ставки по кредиткам обычно высокие, это сводит на нет всю выгоду от их использования.

Изучаем бонусную программу

Обычно самое сложное и запутанное в картах — это как раз условия бонусной программы. Например, если банк обещает кэшбэк 1% на все, это не значит, что вознаграждение действительно будет начисляться за все покупки. У каждого банка есть список операций, за которые он не начисляет кэшбэк — как правило, это коммунальные платежи, оплата сотовой связи и интернета, покупка страховок, лотерейных билетов и так далее. Полный список операций-исключений есть в правилах программы лояльности банка.

Также почти все банки применяют невыгодное округление суммы покупок для начисления кэшбэка до 100 полных рублей. То есть за покупку на 100 рублей и на 199 рублей банк выплатит одинаковый кэшбэк. А так как магазины часто заманивают покупателей ценами, на рубль недотягивающими до круглой суммы, вы будете регулярно недополучать вознаграждение.

Условия бонусной программы могут скрывать и другие подводные камни: ограничения на сумму максимального вознаграждения, разные ставки кэшбэка на разные категории покупок и т. п. Чтобы пользоваться картой с максимальной выгодой, стоит внимательно изучить все нюансы.

Как увеличить лимит по кредитной карте

Не снимаем и не переводим деньги

Кредитные карты рассчитаны именно на безналичные покупки, и банки всячески стараются отбить у клиентов желание снимать или переводить с них деньги. В ход идут высокие комиссии (до 500–600 рублей и более за операцию) и драконовские проценты (до 50% годовых и выше). Есть карты, с которых можно снимать и переводить деньги бесплатно и в грейс, но таких меньшинство.

Часто бывает и такое, что повышенные проценты за негрейсовые операции в очереди на списание идут после процентов за безналичные покупки и другие операции, и до полного погашения задолженности избавиться от них не удастся.

Так что если нет стопроцентной уверенности, что с карты вашего банка можно снимать и переводить деньги без комиссий и других сюрпризов, лучше воздержаться.

Зарабатываем на остатке

Для этого нужно дополнительно открыть вклад, накопительный счет или дебетовую карту с процентом на остаток.

Порядок действий следующий:

- Переводим зарплату на вклад, накопительный счет или карту с процентом на остаток.

- В течение месяца расплачиваемся за все покупки кредитной картой и получаем кэшбэк и бонусы.

- В конце льготного периода переводим деньги с доходного счета и закрываем долг по кредитке.

При такой схеме можно получать двойной доход: проценты на свои средства и кэшбэк за покупки из кредитного лимита. Важно только изучить условия вывода средств с доходного счета: за это не должно быть комиссии, плюс деньги должны пролежать на счете тот срок, который положен для выплаты процентов.

Улучшение кредитной истории

Еще один неочевидный плюс кредитной карты — возможность улучшить кредитную историю. Многие люди, никогда не оформлявшие кредит, уверены, что на этом основании являются идеальными заемщиками для банков. Это не всегда так. При оценке платежеспособности клиента банки анализируют разную информацию, в том числе и то, насколько аккуратно этот заемщик погашал кредиты в других банках. Если кредитов не было, нет и информации о платежной дисциплине, а значит, банку сложнее оценить риски.

Так что наличие положительной кредитной истории — это дополнительный плюс для дальнейшего кредитования. Например, если вы планируете в обозримом будущем обратиться за большим кредитом, имеет смысл заранее открыть кредитную карточку (желательно в том же банке) и какое-то время активно пользоваться ей, вовремя погашая задолженность. Так вы зарекомендуете себя как надеждый заемщик.

Подобрать выгодную карту

Кредитная карта может помочь и в случае, если кредитная история уже испорчена. Если в прошлом заемщик допускал просрочки по кредитам, банки будут отказывать ему в новых займах. Чтобы исправить ситуацию, можно подать заявку на кредитную карту с минимальным лимитом — как правило, банки реже отказывают по таким заявкам. Получив карту, нужно регулярно расплачиваться ей за небольшие покупки и исправно погашать долги. Эта информация будет поступать в бюро кредитных историй, и со временем кредитная репутация будет улучшаться.

Советы Банки.ру по использованию кредитной карты

- Выбирайте кредитную карту с учетом комиссии за обслуживание и других параметров.

- Старайтесь погашать задолженность по карте в льготный период — так не придется платить проценты.

- Не снимайте и не переводите с кредитной карты деньги, если нет стопроцентной уверенности, что это бесплатно.

- Выберите вклад, накопительный счет или дебетовую карту с процентом на остаток и зарабатывайте на процентах.

- Если по карте предусмотрен кэшбэк, выясните, как и за какие операции он начисляется, а также оцените структуру своих повседневных расходов. Возможно, имеет смысл открыть несколько карт с разными бонусными категориями и оплачивать ими разные покупки.

Чтобы сравнить предложения от банков и выбрать наилучший для себя вариант, достаточно указать желаемый кредитный лимит и другие параметры вот здесь и получить индивидуальную подборку карт. Отправить заявку на понравившуюся карту можно сразу же — это займет не более 5 минут.

Топ 3 кредитных карт

Инструкция при пользовании кредитной картой

Кредитная карта — это банковская карта, привязанная к счету, средства на котором предоставлены банком взаймы в пределах суммы кредитного лимита, установленного договором.

1. При получении кредитной карты в банке обязательно подключите интернет-банк и услугу мобильный банк на телефон. Вам будут приходить смс, и вы будете контролировать остаток на вашем счёте, а также все операции по кредитной карте. С помощью интернет-банка вы сможете через интернет на компьютере или на телефоне заходить в личный кабинет и следить за своим счётом. А при выходе за пределы льготного периода интернет-банк поможет соблюдать график платежей по кредиту.

2. Для пользования кредитной картой в магазинах и в терминале вам выдатут конверт с пин-кодом. Не записывайте пин-код на обратной стороне карты. Запомните или запишите его в известное только вам место.

3. При совершении покупок в магазинах внимательно следите за своей картой. Карта всегда должна быть у вас на глазах. Проверяйте, вашу ли карту вам вернули. При вводе пин-кода прикрывайте терминал рукой от чужих глаз.

4. Покупайте только то, что вам действительно необходимо. Наличие свободных денег на карте повышает вероятность совершения необдуманных покупок. Всегда помните, что потраченные деньги обязательно нужно будет вернуть.

5. На всех кредитных картах есть льготный период, в течении которого можно пользоваться деньгами без процентов. Старайтесь укладываться в этот период и вы сэкономите свои деньги.

6. При выходе из льготного периода возвращать деньги нужно будет уже с процентами. Строго соблюдайте график платежей по кредиту. Возвращайте деньги суммой не меньше минимального размера ежемесячного платежа. Не забывайте, что за просрочку платежа начисляется штраф за каждый день просрочки.

7. При снятие денег наличными в банкомате помните, что за эту услугу берут от 3 до 5 процентов от суммы снятия. Льготный период при этом не действует. Это значит, что вы взяли кредит и деньги нужно будет вернуть с процентами.

8. Никому не отдавайте карту на время. При оплате картой в кафе и в ресторанах оплачивайте лично и не позволяйте уходить с вашей картой. Мошенникам, чтобы снять деньги с вашей карты, пин-код не нужен. Через интернет можно снять деньги, используя номер вашей карты, период действия карты и CVC код, указанный на обратной стороне карты.

9. Не используйте кредитную карту для совершения покупок через интернет. Заведите другую карту. Для этого подойдёт обычная дебетовая карта.

10. При утере кредитной карты срочно позвоните по бесплатному номеру, указанному на карте, и заблокируйте карту. Запишите этот номер себе в телефон.

Кредитные карты являются кредитными продуктами банков, они имеют строгие правила использования, при соблюдении которых держатель карты сможет пользоваться заемными средствами и не платить проценты.

Как пользоваться кредитной картой без процентов

Как можно пользоваться кредиткой

Снятие наличных и переводы

Как оплачивать долг по кредитке

Мы расскажем, как правильно пользоваться кредитной картой, каким образом минимизировать расходы по карте, на что обратить внимание при совершении операций.

Кредитный лимит и ставки

Кредитка позволяет держателю тратить деньги банка в пределах установленного кредитного лимита. Величина лимита зависит от нескольких факторов:

- платежеспособность заемщика;

- какая у него кредитная история;

- является заемщик новым или постоянным (зарплатным) клиентом банка.

При первом обращении за кредиткой в банк, будет установлен минимальный лимит, для постоянных заемщиков с достаточными доходами лимит увеличивается до максимальных значений – до 1 млн руб. и более.

Важно! Чтобы уберечь себя от соблазна потратить все деньги, не устанавливайте по кредитке лимит, который вам будет сложно обслуживать, лучше берите и своевременно погашайте небольшие суммы.

Одни банки сами инициируют увеличение или уменьшение лимита кредитования по кредитке, другие допускают изменение лимита по инициативе заемщика. Например, Сбербанк раз в год проводит анализ заемщика на предмет его платежеспособности и активности пользования кредитной картой. В результате он может предложить откорректировать лимит в большую или меньшую сторону. В ВТБ заемщик сможет самостоятельно подать заявление на увеличение кредитного лимита, если это ему необходимо.

Процентные ставки по кредиткам выше, чем по потребительским кредитам в среднем на 3–10 пунктов. Примеры кредитных лимитов и ставок в банках:

|

Наименование |

Кредитный лимит, рублей |

Диапазон процентной ставки |

|

Альфа Банк |

5000–500000 |

9,49–69,99% |

|

Банк Уралсиб |

15000–1000000 |

29,9–49,9% |

|

Банк Тинькофф |

До 700000 |

12–35,68% |

|

МТС Банк |

10000–1000000 |

11,9–49,9% |

|

Ренессанс Кредит |

До 600000 |

34,9% |

Новым клиентам банки устанавливают максимальные процентные ставки, минимальные проценты у зарплатных клиентов, у клиентов, пользующихся другими продуктами банков. Для оформления кредитной карты банки могут не требовать справки о зарплате, но ее предоставление гарантирует установление пониженного процента и максимального кредитного лимита в соответствии с уровнем платежеспособности клиента.

Можно оформить кредитную карту «про запас», чтобы были деньги в случае форс-мажорных обстоятельств или пользоваться ей при ежедневных покупках, но, если вы хотите приобрести конкретную вещь и постепенно за нее рассчитываться, дешевле оформить потребительский кредит.

Как пользоваться кредитной картой без процентов

При выборе карты обращайте внимание на наличие беспроцентного периода. Он может достигать 55 дней, а в отдельных банках до года и более.

Банки применяют разные способы расчетов беспроцентных периодов:

- Льготный период начинается с момента первой покупки. Если вы приобрели с кредитки товар 1 августа при рейс-периоде в 55 дней, вернуть деньги потребуется до 25 сентября. Если в это время вы делаете еще покупку, например, 15 сентября, вернуть деньги все равно потребуется уже через 10 дней.

- Установление грейс-периодов для каждой операции. Например, при льготном периоде в 30 дней вы приобретаете товар 1 августа, погасить долг вам надо до 1 сентября. Одновременно вы покупаете еще товар 10 августа, вернуть деньги за него потребуется до 9 сентября и т. д.

- Установление расчетного периода действия льготного срока. Стандартно расчетный период устанавливается в 1 месяц. 30 дней держатель кредитки может ей пользоваться, а в конце расчётного периода банк присылает ему выписку с суммой долга на электронную почту или по СМС. Заемщику дается время (например, 25 дней), чтобы вернуть деньги без начисления процентов. Здесь главное правильно рассчитать срок пользования грейс-периодом, чтобы действительно не платить по карте проценты. Например, грейс-период по карте 55 дней, если расчетный период начинается с 15 числа месяца, совершив покупку 16 числа вы сможете пользоваться льготным периодом 54 дня. Если вы приобретете товар 13 числа, вам придется погасить долг через 27 дней: 2 дня до расчетной даты и 25 после нее.

- Новый расчетный период действует с первого числа каждого месяца. Например, если совершить покупку по карте 4 августа, при грейс-периоде в 60 дней, вернуть деньги за нее потребуется до 4 октября. При этом беспроцентные периоды для возвращения стоимости покупок, совершенных в разные месяцы, считаются отдельно. Вернуть октябрьский долг нужно будет раньше, чем сумму, потраченную в ноябре.

Длительность беспроцентного периода может зависеть от величины трат по карте. Так, в Газпромбанке при тратах по карте менее 90 тыс. руб. за 2 месяца он составляет 3 месяца, если траты более 90 тыс. руб. – 6 месяцев.

Ежемесячно банки рассылают клиентам выписки, из которых можно узнать, когда и сколько придется платить в текущем периоде. Посмотреть сумму и дату платежа можно также в интернет-банке или мобильном приложении.

Возможность пользоваться кредиткой без процентов – одно из главных преимуществ кредитных карт, поэтому необходимо точно изучить условия банка, а при возникновении вопросов, проконсультироваться с сотрудниками.

Плата за обслуживание

Стоимость обслуживания кредитной карты зависит от ее статуса. Есть карточки с полностью бесплатным обслуживанием, по премиальным картам стоимость обслуживания составляет 1,5 и более тысяч рублей в год. Иногда стоимость обслуживания списывается ежемесячно.

Примеры стоимости обслуживания по кредитным картам в банках:

|

Наименование |

Стоимость обслуживания |

|

Газпромбанк |

Бесплатно, если стоимость покупок не менее 5000 руб. в месяц |

|

Почта Банк |

Бесплатно, без условий |

|

Банк ДОМ.РФ |

199 руб. в месяц |

|

Альфа Банк |

0–5490 руб. в год в зависимости от типа карты |

|

МТС Банк |

До 1779 руб. в месяц |

Смотрите не только на стоимость ее обслуживания, изучите остальные тарифы. Иногда по бесплатным картам выставляют в целом худшие условия по сравнению с платными.

Как можно пользоваться кредиткой

Где можно расплачиваться кредиткой:

- за товары и услуги в стационарных магазинах;

- при покупках в интернет-магазинах;

- оплачивать услуги ЖКХ, другие обязательные платежи, налоги.

Пользоваться кредитной картой можно онлайн в личном кабинете на сайте банка, мобильном приложении или банкоматах банков.

Кредитную карту можно подключить к программе лояльности банка и получать по ней кэшбэк, копить мили или бонусы. Величина вознаграждения, порядок его расходования, зависят от условий банка. В среднем возвращается от 0,5 до 2% со всех покупок и до 30–50% при покупках у партнеров. Тратить накопленные средства можно при покупках у партнеров.

Снятие наличных и переводы

Кредитные карты предназначены в целом для безналичного использования. Банки разрешают снимать наличные и переводить деньги, но за это устанавливают повышенную процентную ставку, взимают комиссии.

Примеры величины процентной ставки и комиссий при снятии наличных в разных банках:

|

Наименование карты |

Процентная ставка |

Комиссия |

|

Альфа Банк «Год без процентов» |

37,99–69,99% |

3,9%+390 руб. |

|

Тинькофф Банк «Тинькофф Платинум» |

30,0–59,9% |

2,9%+290 руб. |

|

ВТБ «Карта возможностей» |

49,9% |

0–5,5%, в зависимости от способа снятия |

|

Сбербанк «СберКарта» |

27,8% |

0–3,0%+390 руб. |

|

Росбанк «#120подноль» |

34–49,9% |

0 руб. |

Дополнительно операция не попадает под действие льготного периода.

Есть кредитные организации, разрешающие бесплатное снятие наличных с кредитных карт в пределах установленного лимита. Предложения есть в Росбанке, банке Уралсиб, МТС Банке, Сбербанке, но при этом должны быть выполнены дополнительные условия и требования. Например, в Сбербанке снимать наличные без комиссии можно в первые 30 дней пользования кредитной картой, затем условия становятся стандартными.

Как оплачивать долг по кредитке

Способы погашения задолженности:

- через интернет-банк или мобильное приложение кредитной организации, переводом с карты или счета;

- через смс-банк;

- наличными через кассу, банкоматы, терминалы банка;

- переводом с карты на карту с помощью других платежных сервисов.

Советы

- Чтобы выгодно пользоваться картой, сначала ее нужно правильно выбрать. Для этого можно воспользоваться функционалом нашего сайта. Здесь вы сможете сравнить условия в разных банках, установить необходимые фильтры, выбрать выгодное предложение и оформить кредитные карточки.

- Не приобретайте статусную кредитную карту, если она вам нужна для ежедневных покупок. Ее обслуживание стоит дороже, а тратить собранные бонусы или мили будет не куда.

- Делайте крупные покупки в начале расчетного периода, тогда у вас останется больше времени, чтобы вернуть долг в беспроцентный период.

- Подключайтесь к программам лояльности банков, чтобы получать кэшбэк или бонусы с покупок.

- Рассчитывайте свои финансовые поступления, планируйте расходы так, чтобы хватило средств погасить задолженность в беспроцентный период.

- Чтобы быстрее погасить долг, вносите суммы больше, чем требует минимальный платеж.

- Если у вас плохая кредитная история, оформите карту с минимальным кредитным лимитом и начните активно ей пользоваться. Это даст возможность улучшить свое положение и рассчитывать на более крупные суммы кредитов.

Часто задаваемые вопросы

Как оплачивать кредитной картой?

Порядок пользования кредитной картой для оплаты аналогичный использованию дебетовых карт:

- При оплате в стационарном магазине потребуется просто поднести карту к терминалу. При операции на сумму более 1000 рублей потребуется ввести пин-код.

- Чтобы оплатить через интернет, нужно ввести номер карты, срок ее действия, код CVC и подтвердить операцию кодом, присланным на телефон.

Как пользоваться беспроцентной кредиткой?

Узнайте, как рассчитывается льготный период по кредитке, контролируйте платежи в интернет-банке или мобильном приложении, тогда вы будете точно знать, в какой день и сколько требуется погасить, чтобы не платить проценты.

Вывод

Правила пользования кредитными картами:

- До оформления кредитки изучить правила расчета беспроцентного периода в банке.

- Погашать долг до конца льготного периода, чтобы не платить проценты.

- Пользоваться картой для совершения покупок и оплаты услуг.

- Не снимать наличные и не переводить деньги.

- Не поддаваться соблазну израсходовать весь кредитный лимит, учиться планировать собственные расходы, чтобы без проблем погашать задолженность.

- Если погасить долг по кредитной карте в грейс-период не получилось, сократить свои ежедневные траты и постараться максимально быстро восстановить кредитный лимит, чтобы снова можно было пользоваться льготным периодом.

В наши дни особенно популярным стало использование кредитных карт. Это удобная альтернатива давно существующей системе оплаты наличными, которая ныне уже широко распространена. В данной статье попробуем разобраться, что же представляют собой кредитные карты, а также как пользоваться кредитной картой.

Выбрать лучшую кредитную карту

Как правильно пользоваться кредитной картой?

Кредитная карта — это банковский платежный инструмент, с помощью которого можно совершать покупки, используя при этом деньги, предоставленные клиенту банком, в пределах персонально установленного кредитного лимита.

Существуют также дебетовые карты – карты, покупки по которым можно совершать только в пределах средств, находящихся на них.

Выбрать дебетовую карту

Установление максимального кредитного значения для каждого клиента по кредитным картам происходит на основании информации о доходах, предоставленной клиентом банку (справки о доходах, документы, подтверждающие наличие автомобиля или другого имущества, наличие постоянного места работы и др.).

Также следует учитывать важное преимущество кредитных карт перед обычным получением кредита в банке. Поскольку в данном случае вам не придется указывать цель получения, вы сможете использовать кредитные средства на любые покупки. Некоторыми картами даже можно погашать кредиты в других банках.

Преимуществом кредитных карт также является возможность круглосуточного доступа к ним. Также при установке мобильного приложения или при использовании интернет-банкинга вы сможете ещё и контролировать свои расходы, узнать остаток или задолженность по кредиту, произвести оплату коммунальных услуг, услуг связей и др.

Следует учитывать также наличие так называемого грэйс-периода (grace-period) — периода времени, когда проценты по вашей задолженности не начисляются.

Как оформить кредитную карту в России?

В России в настоящие дни популярными являются карты систем Visa и MasterCard. Их главное достоинство в том, что пользоваться кредитными картами этих типов можно не только на территории Российской Федерации, но и за пределами страны.

Оформление кредитной карты проходит в несколько этапов:

- оформление заявки на получение кредитной карты;

- рассмотрение вашей заявки банком, который вы выбрали для получения данной услуги;

- получение кредитной карты (доставкой на дом, по почте, в отделении самого банка).

Оформить заявку на получение кредитной карты можно путем отправки онлайн-заявки с сайта Банкирос.

Для оформления заявки необходимо указать всю информацию, касающуюся ваших доходов. В зависимости от этого банк будет принимать решение об оказании услуги кредитования, а также о кредитном лимите по карте.

Принятие решения банком в среднем занимает несколько дней (во всех банках по разному). В целом, от 2 до 5 дней.

Нажмите на кнопку «кредитные карты». Далее вам будут представлены наиболее популярные кредитные карты Сбербанка. Обратите внимание, что все они представляют собой кредитные карты либо системы Visa (включая Visa Gold), либо MasterCard, что отвечает запросам большинства потребителей. Есть карты, оформление которых производится с подтверждением, но есть и такие, для подачи заявки на получение которых достаточно лишь только по паспорту гражданина Российской Федерации. Ознакомьтесь со списком предложенных кредитных карт и выберите ту, которую сочтете наиболее подходящей для вас по тарифам и использованию. Нажмите на нее.

Затем вы сможете не только получить более подробную информацию о выбранной карте, но и оформить заявку онлайн. Для этого нажмите на кнопку «оформить заявку».

Для того, чтобы совершить эту операцию, вам необходимо зарегистрироваться на сайте Сбербанка. После регистрации заполните все поля в предложенной форме и ожидайте ответа работников банка о принятом решении по вашему запросу.

Теперь взять кредит или кредитную карту онлайн стало еще проще. Скачайте и установите мобильное приложение Bankiros.ru в Google Play.В приложении вы можете быстро и бесплатно подобрать кредит или кредитную карту среди самых выгодных предложений, оставить заявку в выбранные банки или отправить единую анкету во все банки в пару кликов.

Обнаружили ошибку? Выделите ее и нажмите Ctrl + Enter.

Оцените страницу:

Уточните, почему:

не нашёл то, что искал

содержание не соответствует заголовку

информация сложно подана

другая причина

Расскажите, что вам не понравилось на странице:

Спасибо за отзыв, вы помогаете нам развиваться!

Кредитная карта может быть не только бесплатной, но и выгодной. Для этого нужно использовать ее правильно.

Рассказываем, как это делать, на примере карты «130 дней без %».

Карта «130 дней без %» — это просто и удобно

До 299 000 ₽

Лимит на покупки, оплату услуг, снятие наличных и переводы.

Простое оформление

Не нужно подтверждать доход. Требуются только паспорт и второй документ,подтверждающий личность

Бесплатное обслуживание

Активно расплачивайтесь кредиткой, чтобы не платить за обслуживание

Преимущества кредитной карты «130 дней без %»

- Максимальный льготный период

У вас есть 130 дней для беспроцентного пользования кредитным лимитом. Погасите всю задолженность до конца льготного

периода, и для вас начнутся новые 130 дней без процентов.

- 0 % за снятие наличных

Снимайте наличные без комиссии в первые 30 дней после оформления карты. Условия действуют в банкоматах любых банков

на территории России.

- 0 ₽ за обслуживание

Чтобы не платить за обслуживание, нужно активно пользоваться кредиткой для оплаты покупок. Потратьте от 5000 ₽ в

первый расчетный месяц, чтобы получить год бесплатного обслуживания. В последующие годы обслуживание стоит 0 ₽ при

сумме покупок от 15 000 ₽ в месяц. Если условие не соблюдается, списывается плата в размере 99 ₽ в месяц.

- До 70% cashback за покупки у партнеров

Программа лояльности RS Cashback действует в более чем в 200 магазинах партнерской сети по всей России. За покупки у

партнеров вы можете получать cashback до 70% в рамках специальных программ. Бонусы можно переводить в рубли или

использовать для оплаты услуг.

- До 6% cashback за путешествия

Путешествуйте вместе с туристическим порталом Банка Русский Стандарт. Получайте 6% cashback за бронирование отелей,

5% — за покупку ж/д билетов, 2% — за оплату авиабилетов.

- Удобные способы пополнения

Вносите деньги на карту в интернет-банке, мобильном банке, через кассу или терминал Банка Русский Стандарт, переводом

по номеру карты, через терминалы оплаты и многими другими способами.

Как правильно пользоваться кредитной картой

При грамотном пользовании кредиткой она может стать выгодным инструментом, который будет обходиться бесплатно и даже

приносить прибыль. Мы подготовили список из 7 правил, которые помогут получить максимум выгоды.

1. Не выходите за границы льготного периода

Рассчитывайте траты и выплаты таким образом, чтобы всегда успевать вернуть задолженность за 130 дней. Даже если не

получается внести всю сумму, старайтесь оставить минимальную задолженность. Ведь проценты начисляются только на сумму

реальной задолженности, а не на весь лимит. Когда появятся деньги, сразу пополните карту, чтобы начался новый

беспроцентный период.

Обратите внимание на условия, при которых льготный период может заканчиваться раньше времени. По карте «130 дней без

%» пропуск минимального платежа автоматически завершает льготный период. Чтобы избежать просрочки, следует вносить

минимальные платежи заранее, а не в день оплаты.

2. Не совершайте невыгодных операций

Чтобы грамотно пользоваться кредиткой, следует:

- оплачивать ей покупки в POS-терминалах в магазинах;

- расплачиваться в интернет-магазинах;

- оплачивать услуги через интернет-банк и мобильное приложение: услуги связи, ЖКХ и прочие.

Все эти операции входят в льготный период, и за их использование не предусмотрена комиссия. Но за переводы и снятие

наличных предусмотрены комиссии и повышенные проценты.

Исключение из правила — первые 30 дней пользования картой «130 дней без %». В течение этого срока можно снимать

наличные без комиссии в банкоматах любых банков на территории России. И все же старайтесь вернуть всю сумму как можно

скорее, ведь на снятие наличных не распространяется льготный период.

3. Проверяйте акции партнеров

На сайте и в мобильном приложении Банка Русский Стандарт можно отслеживать актуальные акции магазинов-партнеров. Если

планируете покупку, загляните в этот список и проверьте наличие привлекательных предложений или повышенного cashback.

4. Активно пользуйтесь кредиткой

Расплачивайтесь картой в магазинах, чтобы она оставалась бесплатной в обслуживании. Даже если вам не нужны кредитные

средства, во многих случаях правильнее использовать кредитку, а не дебетовую карту. Можно положить на нее собственные

средства сверх лимита, тратить их на покупки, получать высокий cashback и не платить за пользование картой.

5. Зарегистрируйтесь на портале travel.rsb.ru

Даже если вы редко путешествуете, вам все равно может пригодиться cashback за покупку ж/д и авиабилетов. Эти бонусы

начисляются и на поездки внутри России. Они могут пригодиться, если вы отправитесь на короткий отдых в соседний город

или захотите съездить в гости к родственникам.

6. Контролируйте бюджет

Заведите привычку считать доходы и расходы, чтобы всегда понимать, какую сумму от лимита вы можете потратить. Так вы

всегда будете успевать погасить задолженность до конца льготного периода.

Если планируете крупную покупку, за которую точно не успеете рассчитаться за 130 дней, правильнее будет накопить на

нее заранее или оформить кредит наличными.

7. Вносите больше ежемесячного платежа

Все деньги, которые не нужны вам в виде наличных, стоит отправлять на кредитку. Это упростит контроль над доходами и

расходами, позволит избежать ситуаций, когда вы не успеваете погасить задолженность в срок.

Как оформить карту

ШАГ 1

Подайте заявку онлайн

Заполните анкету

на сайте или в мобильном приложении

ШАГ 2

Дождитесь решения

Мы свяжемся с вами сразу после одобрения заявки

ШАГ 3

Получите карту

Закажите бесплатную курьерскую доставку или приходите в офис банка