Предпринимательская деятельность физического лица может быть прекращена в любой момент. Снятие ИП с учёта не займёт много времени, надо только подать заявление по форме Р26001 и заплатить пошлину в размере 160 рублей.

Через 5 рабочих дней ИФНС направит бывшему предпринимателю лист записи из государственного реестра. Этот документ подтверждает прекращение деятельности ИП. Остаётся ещё сдать отчётность, а также провести окончательные расчёты с бюджетом.

В нашей статье вы найдёте пример декларации по УСН Доходы при закрытии ИП и узнаете все особенности её заполнения.

Когда сдавать декларацию при закрытии ИП

Налоговым периодом на упрощённой системе налогообложения является календарный год. В общем порядке ИП на упрощёнке отчитываются не позднее 25 апреля за предыдущий год.

Если же речь идёт о сдаче декларации в случае прекращения деятельности на УСН, то есть специальные сроки, указанные в статье 346.23 НК РФ:

- не позднее 25-го числа месяца, следующего за месяцем, в котором согласно поданному уведомлению, добровольно прекращена деятельность на УСН;

- не позднее 25-го числа месяца, следующего за кварталом, в котором налогоплательщик утратил право применять УСН.

Однако специальных сроков именно для ИП, который не просто прекращает деятельность на упрощённой системе, но и снимается с учёта, НК РФ не установил.

В связи с этим есть две разных позиции фискальных органов.

- Сдать декларацию при закрытии ИП надо в те же сроки, что и при добровольном уходе с УСН (письмо Минфина от 05.03.2019 № 03-11-11/14121).

- Декларация после снятия предпринимателя с учёта сдаётся в общие для всех сроки, то есть после окончания отчётного года (письмо ФНС от 08.04.2016 № СД-3-3/1530). Ведь пункт 2 статьи 346.23 НК РФ применяется, если налогоплательщик направил уведомление об уходе с УСН, а при закрытии ИП оно не подаётся.

Напомним также, что в соответствии со статьей 346.21 НК РФ налог перечисляется в те же сроки, которые установлены для подачи декларации.

Таким образом, у предпринимателя, который снялся с учёта, есть все основания сдать последнюю декларацию УСН и заплатить налог по ней в общие для всех сроки. То есть не позднее 25 апреля года, следующего за годом закрытия ИП.

Однако учитывая спорную позицию Минфина, мы рекомендуем нашим пользователям отчитываться не позднее 25-го числа месяца, следующего за месяцем снятия ИП с учёта.

Когда платить страховые взносы при закрытии ИП

Для подготовки декларации УСН при закрытии ИП имеет большое значение срок, в который перечислена оставшаяся часть страховых взносов.

Казалось бы, статья 432 НК РФ чётко устанавливает, что сделать это необходимо в течение 15 календарных дней с даты закрытия ИП. Однако учесть для уменьшения налога взносы, перечисленные после снятия с учёта, уже нельзя. Об этом Минфин, в частности, сообщает в письме от 27.08.2015 № 03-11-11/49540.

Поэтому ещё до подачи заявления Р26001 предпринимателю на УСН надо рассчитать сумму налога к уплате, чтобы понимать, какую часть можно компенсировать взносами. Взносы, перечисленные после закрытия ИП, в зачёт уже не пойдут и в декларации не указываются.

Рассчитать, сколько взносов надо перечислить за период ведения предпринимательской деятельности в текущем году можно с помощью нашего калькулятора.

Если вы сдаете декларацию за 2023 год или за неполный 2024 год, применяйте новую форму, утвержденную приказом ФНС от 01.11.2022 N ЕД-7-3/1036@.

Скачать новый бланк декларации по УСН

Как заполнить декларацию при закрытии ИП

Всего в бланке декларации по упрощённой системе 10 страниц, но плательщики каждого объекта налогообложения заполняют только свои разделы:

- УСН Доходы – разделы 1.1, 2.1.1, 2.1.2 (этот раздел заполняют те, кто платит торговый сбор, который пока взимается только в Москве);

- УСН Доходы минус расходы – разделы 1.2, 2.2.

Титульный лист заполняют все налогоплательщики, а раздел 3 – только те, кто получал целевое финансирование (независимо от варианта УСН).

Образец декларации при закрытии ИП

Для образца заполнения рассмотрим самый популярный пример – ИП на УСН Доходы без работников. Вот какие данные у нас есть:

Индивидуальный предприниматель Сергеев Андрей Семёнович вёл бизнес в Вологде. В первом квартале 2024 года ИП получил доход в размере 128 000 рублей. Предприниматель решил прекратить деятельность в конце марта, а значит, ему надо отчитаться за отработанный период 2024 года.

Доходы у ИП небольшие, поэтому исчисленный налог можно уменьшить до нуля, если перечислить часть взносов до снятия с учёта. Для этого в марте предприниматель заплатил 10 000 рублей страховых взносов за себя. Оставшаяся небольшая часть фиксированных взносов будет рассчитана после того, как станет известна дата внесения в ЕГРИП записи о прекращении предпринимательской деятельности.

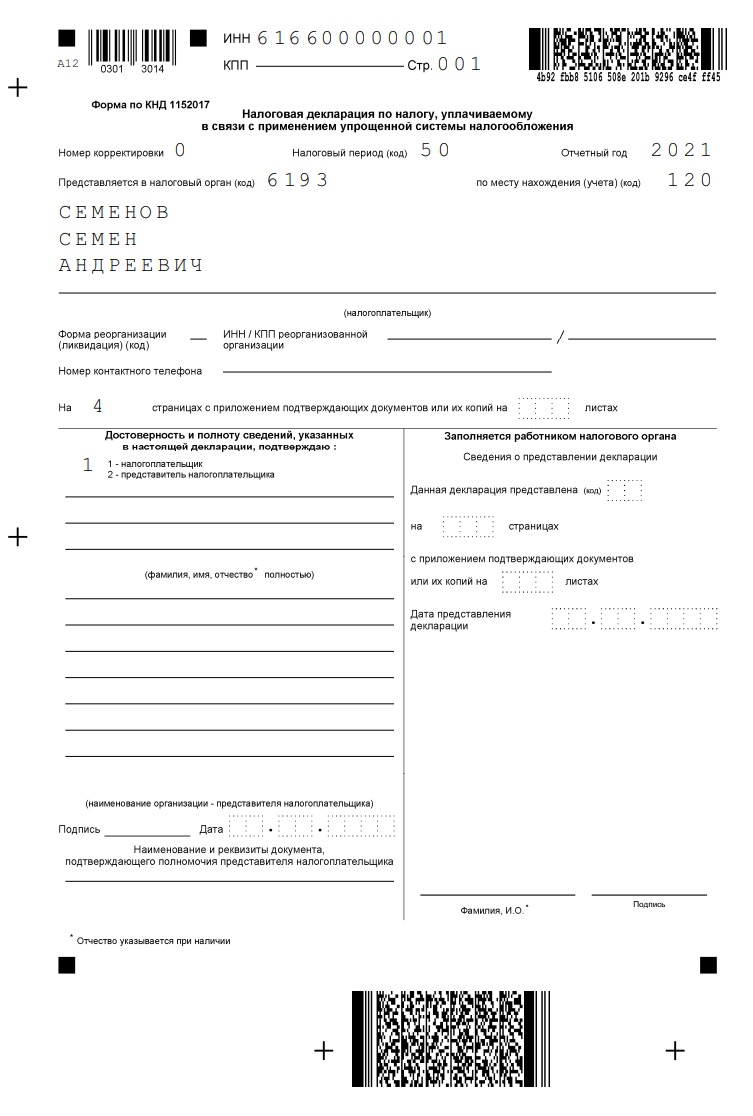

Титульный лист

Титульный лист декларации УСН заполняется обычным образом, за исключением поля налогового периода. Вместо «34», который проставляется, если предприниматель продолжает вести деятельность, надо вписать код «50».

Остальные данные стандартные:

- ИНН 962888175307;

- номер корректировки – «0»;

- код налогового периода — «50»;

- отчётный год – 2024;

- код ИФНС в Вологде – 3525;

- код места учёта для ИП – 120;

- ФИО предпринимателя;

- номер телефона;

- количество страниц в заполненной декларации (в данном случае – 4);

Отчёт сдаёт сам предприниматель, поэтому в левом нижнем блоке проставляется «1».

Раздел 1.1

В этом разделе отражают налоговые платежи к уплате. Но, как мы уже сказали, исчисленный налог в сумме 7 680 рублей (из расчёта 6% от 128 000 рублей) полностью уменьшается за счёт перечисленных взносов (10 000 рублей). Поэтому в примере декларации при закрытии ИП в соответствующих строках стоят прочерки.

В разделе 1.1 заполнен только код ОКТМО Вологды – 19701000. Учитывая, что в течение отчётного периода предприниматель не менял место постановки на учёт, код ОКТМО вносят только один раз – в строку 010.

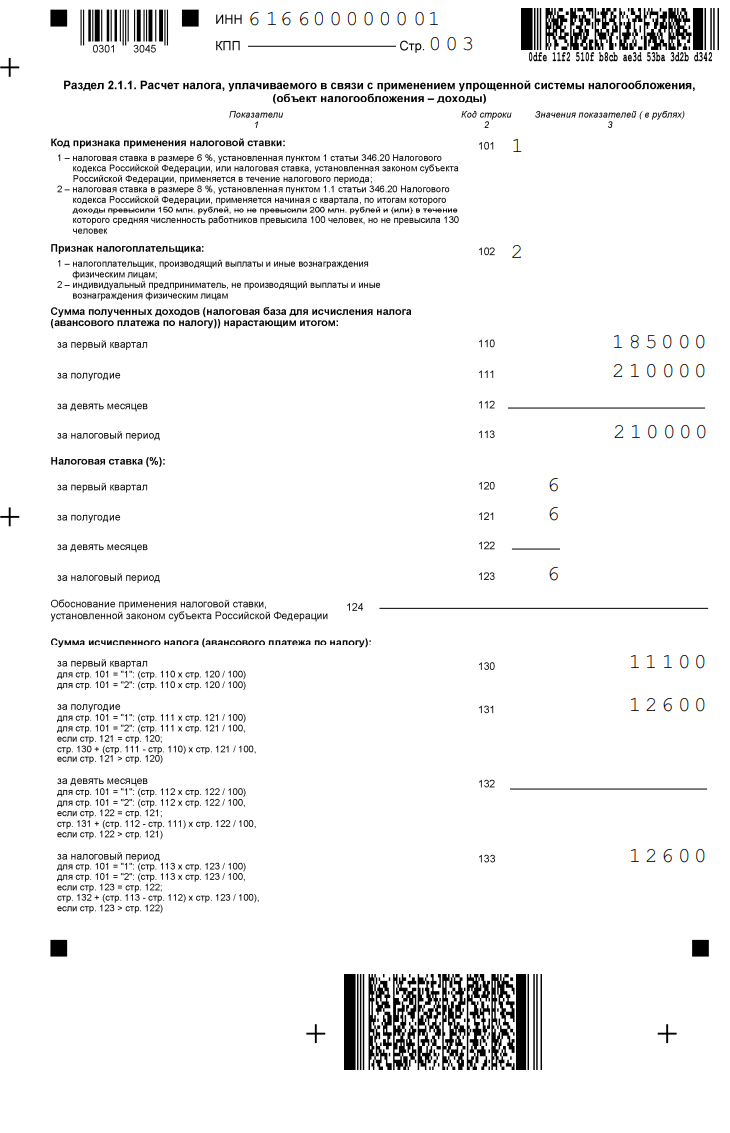

Раздел 2.1.1

В этом разделе отражается формирование налоговой базы для расчёта налога. Поэтому здесь указывают полученные доходы, применяемую ставку и сумму взносов, уменьшающую налог.

Сначала надо указать код признака применения налоговой ставки, для нашего примера это «1». Теперь надо выбрать код признака самого налогоплательщика. Работников у ИП не было, поэтому выбираем значение «2».

В строках 110-113 показывают доходы нарастающим итогом. Поскольку доходы были получены только в первом квартале, то сумма будет одна и та же – 128 000 рублей.

Последние строки декларации показывают, сколько взносов учтены при уменьшении налога. И хотя предприниматель до закрытия ИП перечислил 10 000 рублей, учитывается сумма, не превышающая исчисленный налог, то есть 7 680 рублей.

Остаётся только подписать заполненную декларацию на титульной странице и в первом разделе, а также проставить дату подачи. Направить отчет можно по почте письменным отправлением, лично принести в ИФНС или сдать в электронном виде, заверив ЭЦП.

Скачать образец декларации УСН Доходы при закрытии ИП

Мы в соцсетях: Телеграм, ВКонтакте, Дзен — анонсы статей, новости по регистрации и ведению бизнеса

Закрыть индивидуальное предпринимательство очень просто. Если у вас нет сотрудников, нужно подать заявление Р26001 в ФНС и заплатить пошлину в размере 160 рублей. В течение пяти рабочих дней налоговая закроет ИП и внесёт запись об этом в специальный реестр. Однако утрата статуса индивидуального предпринимателя не освобождает от обязанности отчитаться за работу компании.

Декларация при закрытии ИП – когда сдавать

Когда платить страховые взносы

Декларация УСН при закрытии ИП – бланк и образец

Срок предоставления декларации

Что будет если не подать декларацию или подать не вовремя

В настоящий момент действует форма декларации, которая была разработана в конце 2020 года. В ней есть несколько разделов, которые заполняются в зависимости от объекта налогообложения. В статье рассмотрим, как заполнить декларацию УСН при закрытии ИП и когда её сдавать, а также разберём примеры расчёта страховых взносов.

Декларация при закрытии ИП – когда сдавать

Декларация при закрытии ИП на УСН в 2023 году подаётся следующим образом: по 3-НДФЛ – в срок 5 рабочих дней с момента закрытия; по НДС – до 25-го числа месяца, после квартала, когда ликвидировано ИП. Например, если предпринимательство закрыто 15 июля, то декларацию по 3-НДФЛ следует сдать до 20 июля, а по НДС — до 25 августа. Просроченный отчёт и несвоевременно уплаченные налоги приведут к тому, что долг перейдет на бывшего индивидуального предпринимателя, как на физическое лицо.

Когда платить страховые взносы

Страховые взносы должны быть уплачены предпринимателем в фиксированном размере, не позднее 15 дней с момента снятия ИП с учёта в ФНС. Рассчитать сумму следует заранее, чтобы деньги успели вовремя поступить на счёт социального фонда, и не образовалась просрочка.

Как рассчитать и примеры расчёта

На примере давайте рассчитаем взносы для индивидуального предпринимателя Василия. Он работает по упрощённой системе налогообложения с объектом «доходы» и решил ликвидировать своё ИП в июле 2023 года. Запись о закрытии ИП в реестре производится 14 июля. Налоговая ставка для предпринимателя составляет 6%.

В 2023 году Василий выручил доход в размере 210 000 рублей (185 000 рублей – в первом квартале и 25 000 рублей – во втором квартале). Фиксированный платёж рассчитывается в зависимости от количества отработанных полных месяцев в течение года, а в неполном месяце — от количества дней. Если доход превышает 300 000 рублей, то взносы рассчитываются по ставке 1%, то есть:

- ОПС = 36 723 рублей;

- ОМС = 9119 рублей.

Для расчёта суммы взносов Василия за 3,5 месяца используем следующую формулу: (сумма взноса за месяц / 12) * количество месяцев + (сумма взноса за месяц / 12 / 30) * количество дней.

При этом, сумма взносов на ОПС будет равна (36 723 / 12) * 3 + (36 723 / 12 / 30) * 14 = 10 609 рублей.

А сумма взносов на ОМС составит (9119 / 12) * 3 + (9119 / 12 / 30) * 14 = 2 634,38 рублей.

После прекращения предпринимательской деятельности ИП имеет еще полмесяца, чтобы окончательно рассчитаться со страховыми взносами. Однако рекомендуется сделать это заранее, поскольку уменьшить единый налог при УСН можно только за страховые взносы, уплаченные до ликвидации ИП.

Декларация УСН при закрытии ИП – бланк и образец

Бланк декларации при закрытии ИП на УСН в 2023 году можно скачать здесь. Заполните его по аналогии с образцом, приведённым ниже.

Как заполнить

В данном примере для заполнения используем титульный лист, разделы 1.1 и двухстраничный раздел 2.1.1. То есть, у нас получится декларация на 4 страницы. Вверху на каждой из страниц надо прописать ИНН.

На титульном листе – прописываем код 50, остальные поля оставляем, как есть. Начнём заполнение с раздела 2.1.1. Для обычной ставки налога в размере 6%, пропишем код признака — 1. Если индивидуальный предприниматель не имеет сотрудников, то отмечаем признак налогоплательщика — 2.

Затем нужно заполнить блок «Сумма полученных доходов». Василий закрыл ИП в 3 квартале, поэтому не заполняем строку 112 «доходы за 9 месяцев», а в строке 113 «доходы за налоговый период» указываем доход за полугодие:

- 110 — 185000 рублей;

- 111 — 210000 рублей;

- 112 – ;

- 113 — 210000 рублей.

Также в декларации есть строка 124 для тех ИП, которые работают с пониженной ставкой. В нашем случае в этой строке будет прочерк

Блок «Сумма исчисленного налога» выглядит так:

- 130 — 11100 рублей;

- 131 — 12600 рублей;

- 132 – ;

- 133 — 12600 рублей.

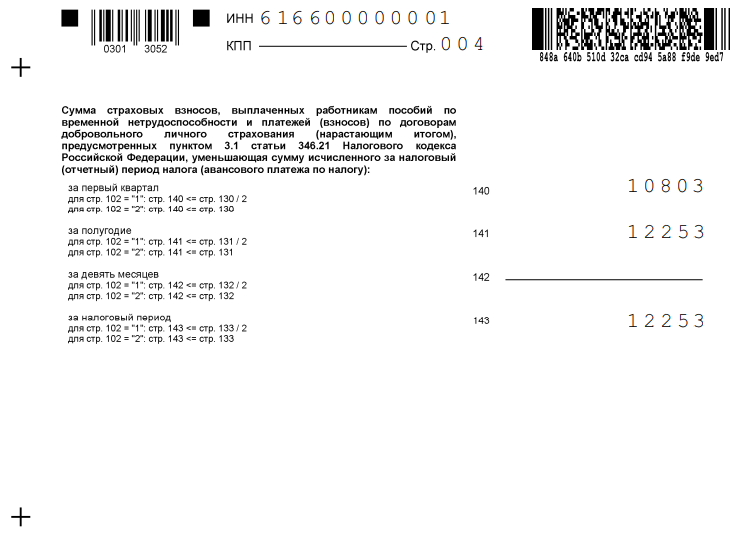

Переходим к блоку «сумма страховых взносов», где отметим всё, что указали до закрытия:

140 — 10803 рублей;

141 — 12253 рублей;

142 – ;

143 — 12253 рублей.

Ниже можно посмотреть пример заполнения отчётности при закрытии ИП.

Образец декларации

Срок предоставления декларации

В законе нет точного определения, когда ИП на УСН должен подать ликвидационную декларацию. Однако есть чёткие указания для тех предпринимателей, которые работают на упрощенке или отказались от неё добровольно. Исходя из этого, можно сделать вывод, что индивидуальные предприниматели имеют право подать ликвидационную отчётность не позднее 25-го числа месяца, следующего за тем, когда было закрыто ИП.

Что будет если не подать декларацию или подать не вовремя

При закрытии ИП важно подать последнюю декларацию в установленный срок. В противном случае предпринимателю грозит штраф по статье 119 НК РФ. Сумма штрафа составляет 5-30% от суммы налога по декларации, но не менее 1000 рублей.

К тому же ФНС начисляет взносы на ОПС на сумму более 300 000 рублей на основании налоговой декларации по УСН. В том случае, если в налоговую не поступит отчёт в срок, она имеет право сделать расчёт взносов по максимуму, то есть в восьмикратном размере. В 2023 году эта сумма для индивидуального предпринимателя на ОПС составляет 293 784 рублей.

FAQ

Нужно ли подавать декларацию при ликвидации ИП на УСН в 2023?

Предприниматели на УСН при закрытии подают исключительно ликвидационную декларацию. Книгу учёта доходов и расходов сдавать в налоговую не надо.

Какой код нужно ставить в декларации по УСН при закрытии ИП?

На титульном листе указывается код налогового периода «50».

Когда и куда сдаётся декларация при закрытии ИП?

Декларация 3-НДФЛ за налоговый период подаётся в срок не позднее 5 рабочих дней после прекращения деятельности как ИП. Декларация по НДС подаётся в обычные сроки — в течение 25 дней после окончания квартала, в котором закрыли ИП. Сдать её нужно в налоговую по вашему месту жительства.

Какую декларацию подает ИП на УСН?

ИП на УСН с любым объектом налогообложения заполняют декларацию формы КНД 1152017. ИП по упрощенке подают во всех случаях:

- чтобы отчитаться перед налоговой подают полную или нулевую декларацию,

- чтобы исправить ошибки в уже поданной — уточнённую декларацию,

- чтобы закрыть ИП и рассчитаться с налоговой — финальную (ликвидационную) декларацию.

Что такое нулевая декларация и нужно ли её подавать?

Нулевую декларацию сдают компании или ИП, которые не ведут деятельность, и у которых нет доходов и расходов. Так бывает, если они, например, зарегистрировались в конце года и еще не начали работать, либо если ИП приостановил деятельность, но с учёта сниматься не стал.

Вывод

- Декларация при ликвидации ИП на УСН подаётся: по 3-НДФЛ – в срок 5 рабочих дней с момента закрытия; по НДС – до 25-го числа месяца, после квартала, когда ликвидировано ИП.

- При несвоевременной подаче ликвидационной декларации предпринимателю начислят штраф по статье 119 НК РФ в пределах 5-30% от суммы налога по декларации, но не менее 1000 рублей.

Закройте ип онлайн

Наш онлайн-сервис поможет вам ликвидировать ИП, не выходя из дома!

- 25 июля 2022

- Просмотров:

Когда бизнес становится неликвидным или у предпринимателя возникают иные причины для закрытия, необходимо сделать ряд простых действий: подготовить форму Р26001 для налоговой, уплатить государственную пошлину в ряде случаев, рассчитаться с налоговой и фондами, а также подать декларацию при закрытии ИП на УСН.

В статье:

- Когда ИП на УСН нужно сдать закрывающую декларацию

- Что сделать для сохранения права на компенсацию взносов

- Как заполнить закрывающую отчетность

В статье рассмотрим, как заполнить закрывающую отчетность, когда лучше ее сдавать и как поступить со страховыми отчислениями, чтобы сохранить право на их компенсацию.

1. Когда нужно подать закрывающую декларацию

В России на упрощенке работает огромное количество индивидуальных предпринимателей. Но, когда дело касается ликвидации, у каждого из них появляются вопросы о сроках подачи ликвидационной декларации при закрытии ИП на УСН.

Причина в том, что в законе нет конкретных сроков. В 346-й статье Налогового Кодекса можно найти только такие периоды:

- Действующие ИП сдают декларацию ежегодно, до 30 апреля за прошедший отчетный год,

- Предприниматели, которые переходят на другой режим налогообложения с УСН, отчитываются на следующий месяц после изменения режима, до 25-го числа,

- ИП, которые потеряли право на применение упрощенки из-за превышения лимитов должны отчитаться до 25-го числа следующего квартала.

Как видите, закон не описывает сроки сдачи отчетности конкретно при ликвидации бизнеса. Чтобы уточнить этот момент, мы изучили позицию государственных органов, но она оказалась неоднозначной в разных ведомствах. ФНС разъясняет, что при закрытии ИП могут применять общий срок и подавать закрывающую декларацию в следующем году, как и действующие предприниматели. Однако Министерство Финансов в это же время считает, что закрытие ИП соразмерно добровольному отказу от УСН и ведомство рекомендует сдавать отчет в следующем месяце, до 25-го числа.

На чью позицию должен ориентироваться предприниматель? Поскольку налоговая обозначает более поздний срок сдачи ликвидационной декларации при закрытии ИП на УСН, а Минфин – более ранний период, мы рекомендуем придерживаться позиции Министерства Финансов. Дело в том, что разные налоговые инспекции могут следовать позициям разных ведомств. Однако вопрос можно решить проще: обратиться в свою ИФНС и задать вопрос о сроках сдачи отчётности: так вы узнаете позицию конкретной инспекции и не нарушите правила.

Индивидуальному предпринимателю не нужно подавать 3-НДФЛ при закрытии, если кроме бизнеса у него не было иных источников дохода. Эта отчетность подается только при утрате права на использование упрощенной системы или при получении дохода от реализации личного имущества.

Важно: в случае несоблюдения срока сдачи отчетности по УСН, ФНС имеет право назначить штраф бывшему предпринимателю, опираясь на статью 119 НК РФ. Имейте в виду, если крайняя дата подачи декларации выпадает на праздник или выходной, вы можете отчитаться в ближайшую рабочую дату позднее.

2. Как сохранить право на компенсацию взносов

Срок уплаты страховых отчислений определен в Налоговом Кодексе более конкретно. В течение 15 суток после исключения из реестра индивидуальный предприниматель обязан перечислить взносы в страховые фонды.

Но стоит учесть момент, что после ликвидации ИП на упрощенке уже не смогут компенсировать суммы страховых отчислений, включив их в налоговую базу. При этом, узнать точную сумму по страховым можно лишь после исключения из реестра.

Как сохранить право на компенсацию: рассчитайте самостоятельно размер страховых отчислений, подлежащий уплате в страховые фонды и перечислите взносы до закрытия ИП. Это не сложно: достаточно посчитать количество дней в году в статусе ИП и вычислить страховую сумму. Аванс укажите в декларации УСН при закрытии ИП. Не страшно, если вы ошибетесь в расчетах: после ликвидации можно будет оплатить недостающую сумму или вернуть переплату.

Закрытие ИП онлайн

Обращайтесь за помощью нашего онлайн сервиса, чтобы автоматически подготовить документы для ликвидации. Мы сформируем заявление Р26001 без ошибок, с учетом требований налоговой. Подать документы можно самостоятельно, скачав на ПК или онлайн – через наш сайт. Выбирайте удобный вариант и отправляйте заявку.

3. Как заполнить отчетность при ликвидации ИП на упрощенке

Для любого обращения в налоговую службу предусмотрена своя форма. Если ФНС не устанавливает конкретного бланка для какого-то заявления, предприниматель вправе обращаться в произвольной форме.

Так как подать после закрытия ИП отчётность обязан каждый предприниматель, налоговая разработала специальную форму КНД 1152017. Этот бланк утвержден приказом ЕД-7-3/958 в 2020-м году. Документ содержит шесть основных разделов и заглавную страницу. К приказу прилагается подробная инструкция по заполнению налоговой декларации при закрытии ИП на УСН. Обратите ваше внимание на особенности и новые поля в отчете.

УСН Доходы: как правильно заполнить декларацию

Декларация УСН

При ликвидации предприниматель заполняет титульный лист и два подраздела – 1.1 и 2.1.1. Дополнительно заполняется подраздел 2.1.2, если ИП осуществлял торговую деятельность в городе федерального значения и являлся плательщиком торгового сбора. Раздел 3 заполняют только бизнесмены, получающие целевое финансирование из бюджета.

При оформлении титульной страницы применяются стандартные правила. Не забудьте указать код периода “50” в поле “налоговый период”. Не обращайте внимание на графу “форма ликвидации”, поскольку ИП её не заполняет – она предусмотрена только для компаний.

В подраздел 1.1 вносятся данные за отчётный период. Вы должны отчитаться с первого января по момент ликвидации. Здесь рассчитывается конечная сумма налога, подлежащая уплате, исходя из начисленного налога и произведённых в течение года авансовых платежей.

Обратите внимание: новая графа 101 в ликвидационной декларации при закрытии ИП на УСН предназначена только для тех предпринимателей, которые совмещали патент с упрощенной системой налогообложения. В этом случае в графу вписывается цена патента, на которую уменьшается итоговый налог по упрощенке.

Подраздел 2.1.1 используется для отражения доходов, кодов ставок и вычетов – тех страховых отчислений, которые предприниматель вносил в фонды за работников и за себя.

В этом разделе декларации при закрытии ИП на УСН “Доходы” появились две новые графы:

- Пункт 101: здесь указывается код налоговой ставки, которую ИП применял в отчетном году. Если предприниматель работал на стандартной ставке УСН 6% или применял пониженную ставку, он должен указать значение 1, а если было допущено превышение лимитов по штату работников или уровню доходов, предприниматель указывает значение 2, поскольку его ставка повышается до 8%.

- Пункт 124: его заполняют только предприниматели, применяющие сниженную ставку налогообложения, установленную для конкретного региона. В этой ситуации в графе указывается код основания из инструкции, а через черту указывается номер статьи закона о введении льготы.

УСН Доходы минус расходы: как заполнить отчетность

Закрывающая отчетность предпринимателя на данном объекте налогообложения состоит из заглавного листа и разделов 1.2 и 2.2. При получении целевых средств предприниматель дополнительно должен заполнить раздел 3.

Внесите в подраздел 1.2 авансы, уплаченные в течение года. Также рассчитайте размер налога, который вы должны перевести в бюджет после аннулирования регистрации.

Укажите в подразделе 2.2 свои доходы и расходы, за период с 1 января текущего года до момента снятия с учёта.

В новой ликвидационной декларации при закрытии ИП на УСН есть новые пункты:

- Графа 201, а в которой кодируется применяемая ставка. Если предприниматель работал по стандартной ставке УСН 15% или по льготной ставке, он прописывает значение 1, а если было допущено превышение лимитов, ИП указывает значение 2. Не забывайте, что переход за лимит по числу работников или уровню доходов повышает ставку налогообложения на данном объекте до 20%.

- Графа 264, в ней ИП и может обосновать использование льготной налоговой ставки. Если региональные законы устанавливают введение пониженной ставки УСН для предпринимателей, ИП прописывает код основания из инструкции и через дробь указывает номер самой статьи.

Как заполнить нулевую декларацию

Когда предприниматель не осуществляет деятельность, не получает доход, но ещё состоит на учёте – он обязан ежегодно подавать нулевую декларацию. До момента ликвидации предпринимателю по-прежнему начисляются страховые взносы, их необходимо отразить в отчетности.

В нулевой декларации предприниматель должен заполнить титульную страницу по тем же правилам, как в ликвидационной декларации при закрытии ИП на УСН. Далее необходимо выбрать разделы, соответствующие применяемому объекту налогообложения.

Бизнесмены на УСН доходы вносят информацию в подразделы:

- В подразделе 1.1 заполняется только код муниципального образования в графе 010;

- В подразделе 2.1.1 указывается код налоговой ставки, её размер в процентах и признак налогоплательщика.

Не забудьте: вам не нужно заполнять строки 140 – 143, поскольку они предназначаются для указания вычета. При нулевом доходе получить вычет невозможно.

Бизнесмены на УСН доходы минус расходы заполняют сведения в следующие подразделы:

- В подразделе 1.2 указывается код муниципального образования в 010 строке;

- В подразделе 2.2 указывается ставка налогообложения и её код.

Декларацию УСН нужно передать в свою налоговую инспекцию. Сегодня есть несколько способов взаимодействия с налоговой. . Если хотите отправить документ онлайн самостоятельно, придется скачивать и изучать сразу несколько программ, так как у ФНС нет единого сервиса и для формировани, и для подачи декларации. Оффлайн-передача доступна, если вы подготовите документ на бумаге и передадите его в налоговую, посетив ее лично или отправив декларацию почтой.

Поможем закрыть ИП

С нашим сервисом вы сможете получить необходимые для ликвидации документы в течение 15 минут. Сервис самостоятельно сформирует заявление Р26001 по актуальным правилам. На сервисе есть возможность дистанционной подачи, не выходя из дома. Это удобно и занимает минимум времени. Оставляйте заявку по ссылке:

Сразу уточним, что индивидуальный предприниматель не является с точки зрения законодательства юридическим лицом. Это особый статус физического лица, поэтому ИП несет ответственность по обязательствам всем своим личным имуществом.

В целом, снять ИП с учета несложно, однако долги и налоговые обязательства ИП после всех процедур не прекращаются: они переходит на физическое лицо (бывшего ИП). Процедура закрытия ИП зависит от характеристик предпринимательской деятельности. Так, например, ИП без работников и кассового аппарата могут пропустить первые два шага нашей инструкции.

Станьте экспертом по УСН и работайте без ошибок! Курс «Главный бухгалтер на УСН» научит вас рассчитывать налоги, сдавать отчетность, работать в 1С и снижать налоговую нагрузку по новым правилам 2025 года. Запишитесь сейчас со скидкой до 72% и избегайте рисков и штрафов!

Как уволить сотрудников при закрытии ИП

Если у ИП есть хотя бы один работник, то процесс снятия с учета в качестве ИП значительно усложняется. Еще до начала мероприятий по увольнению работников законодательство обязывает работодателя сообщить о сокращениях в центр занятости. Причем такая обязанность установлена не Трудовым кодексом, а законом от 19.04.1991 № 1032-1 «О занятости населения в Российской Федерации».

Подробнее про процесс увольнения и приема сотрудников у ИП рассказывают эксперты по кадровому учету в курсе «Кадровик с нуля до профи». Также расскажем про все правила 2023 для кадровиков.

Узнать новые правила

Как гласит пункт 2 ст. 25 закона № 1032-1, работодатель-ИП не позднее чем за две недели до начала проведения увольнений обязан в письменной форме сообщить об этом в центр занятости. ТК устанавливает, что если есть риск массовой потери работы, то работодатель обязан уведомить орган занятости не позднее трех месяцев до начала увольнений.

Поскольку официальная форма уведомления центра занятости законодательством не предусмотрена, то можно воспользоваться как рекомендуемой формой, так и собственной (письмо Роструда от 26.09.2016 № ТЗ/5624-6-1). Предлагаемую форму можно найти в приложениях № 1–2 постановления Правительства от 05.02.1993 № 99.

Можно подать документ и по свой форме, в которой будут обязательные графы на каждого работника:

-

должность;

-

профессия;

-

специальность;

-

квалификационные требования;

-

условия оплаты труда.

За неподачу уведомления в центр занятости предпринимателя подвергнут штрафу по ст. 19.7 КоАП в размере от 300 до 500 рублей. Обычно это денежное взыскание не умножается на количество работников, по которым не подано уведомление.

Увольнение лучше проводить по п. 1 ч. 1 ст. 81 (расторжение договора при ликвидации организации либо прекращении деятельности индивидуальным предпринимателем). Согласно части 1 ст. 178 ТК при расторжении трудового договора в связи с ликвидацией организации увольняемому работнику выплачивается выходное пособие в размере среднего месячного заработка, а также за ним сохраняется средний месячный заработок на период трудоустройства, но не свыше двух месяцев со дня увольнения (с зачетом выходного пособия).

Однако Верховный Суд неоднократно указывал, что выплата работодателем работнику выходного пособия и сохранение за ним среднего заработка на период его трудоустройства в связи с увольнением по п. 1 или п. 2 ч. 1 ст. 81 ТК гарантированы только в случае увольнения работника из организации. Лицам, занятым у физических лиц, включая индивидуальных предпринимателей, указанная гарантия ТК не предусмотрена. Прекращение трудового договора для этой категории работников урегулировано специальной нормой — ст. 307 ТК (определение Судебной коллегии по гражданским делам Верховного Суда от 05.09.2016 № 74-КГ16-23). Поэтому выходное пособие платить не нужно, если оно не закреплено в трудовых договорах с работниками.

Далее следует провести следующие мероприятия.

-

По каждому работнику издайте приказ по форме № Т-8 с формулировкой: «Трудовой договор расторгнут в связи с прекращением деятельности индивидуальным предпринимателем, п. 1 ч. 1 ст. 81 Трудового кодекса РФ».

-

Ознакомьте работников с приказами под подпись.

-

В трудовую книжку внесите следующую запись: «Трудовой договор расторгнут в связи с прекращением деятельности индивидуальным предпринимателем, п. 1 ч. 1 ст. 81 Трудового кодекса РФ».

-

Выдайте каждому работнику форму СЗВ-СТАЖ — этот документ подтверждает страховой стаж и справку о доходах по форме 2-НДФЛ.

-

Добавьте запись об увольнении в личной карточке сотрудника, где он должен расписаться.

-

Произведите с работниками окончательный расчет зарплаты и компенсации за неиспользованный отпуск.

Напомним, что в 2020 году начался переход на электронные трудовые книжки. Работнику, подавшему письменное заявление о предоставлении ему работодателем сведений о трудовой деятельности, индивидуальный предприниматель выдает трудовую книжку на руки. Таким образом, он освобождается от ответственности за ее ведение и хранение. При выдаче трудовой книжки в нее вносится запись о подаче работником заявления о предоставлении ему сведений о трудовой деятельности в соответствии со ст. 66.1 ТК (ч. 3 ст. 2 закона № 439-ФЗ, письмо Минтруда от 12.02.2020 № 14-2/В-150).

Запись о выдаче трудовой книжки должна быть заверена подписью индивидуального предпринимателя или лица, ответственного за ведение трудовых книжек, печатью (при наличии) и подписью самого работника (ч. 3 ст. 2 закона № 439-ФЗ, письмо Минтруда от 16.03.2020 № 14-2/В-267).

Если работник откажется от ведения трудовой книжки в бумажном виде, то при увольнении ему должны быть предоставлены указанные сведения о трудовой деятельности у данного индивидуального предпринимателя по форме СТД-Р (ч. 5 ст. 66.1, ч. 4, 6 ст. 84.1 ТК, приложение № 1 к приказу Минтруда от 20.01.2020 № 23н).

Не рекомендуем принуждать работников к увольнению «по собственному», так как это может привести к судебному оспариванию увольнения.

Судебная практика

Так, в Центральный районный суд города Читы обратилась женщина с иском к своему бывшему работодателю — ИП о восстановлении на работе, изменении формулировки увольнения, о взыскании зарплаты за время вынужденного прогула.

В заявлении она пояснила, что работала у индивидуального предпринимателя в салоне штор в качестве продавца-консультанта. За весь период работы нареканий не имела, должностные обязанности выполняла надлежащим образом. В дальнейшем она сообщила ответчику о своей беременности, в связи с чем ответчик начал создавать невыносимые условия для работы: на нее стали кричать, предъявлять претензии по малозначительным поводам, отказывать в предоставлении времени для обеда, оказывать психологическое воздействие с целью увольнения по собственному желанию.

Под давлением ИП она вынуждена была написать заявление об увольнении по собственному желанию, хотя в действительности прекращать трудовые отношения не желала, в связи с чем в этот же день она обратилась в прокуратуру с заявлением о незаконных действиях ИП. На следующий день она предприняла попытку отозвать свое заявление об увольнении, на что ИП пояснил, что приказ об увольнении уже подготовлен. Вскоре ИП ликвидировал свою деятельность.

Отказывая в удовлетворении исковых требований, суд первой инстанции пришел к выводу об отсутствии правовых оснований для удовлетворения требований истца. При этом суд исходил из того, что заявление об увольнении написано ею собственноручно, в нем указаны даты увольнения и написания этого заявления, а также основание увольнения.

Из текста заявления следует, что истица выразила свое волеизъявление об увольнении с работы по собственному желанию с даты, определенной ею в заявлении, в связи с чем изданный работодателем приказ об увольнении истицы соответствует содержанию заявления об увольнении. Районный суд пришел к выводу, что действия работодателя по изданию приказа об увольнении истца являются соответствующими требованиям п. 2 ст. 80 ТК и не могут расцениваться как нарушающие трудовые права работника. Суд апелляционной инстанции отметил, что, так как предпринимательница прекратила свою деятельность в качестве ИП, то решение районного суда в части отказа в восстановлении истца на работе подлежит оставлению без изменения. В то же время судьи признали работницу уволенной с должности продавца-консультанта у индивидуального предпринимателя на основании п. 1 ч. 1 ст. 81 ТК (прекращение деятельности индивидуальным предпринимателем).

Суд апелляционной инстанции также не согласился с доводами первой инстанции, что доказательства принуждения к увольнению не были представлены.

В итоге суд постановил признать увольнение незаконным, признать работницу уволенной с должности продавца-консультанта на основании п. 1 ч. 1 ст. 81 Трудового кодекса (в связи с прекращением деятельности индивидуальным предпринимателем), обязать ИП внести в трудовую книжку запись о признании записи об увольнении недействительной, а также об изменении формулировки и даты увольнения, взыскать с ИП в пользу работницы заработную плату за время вынужденного прогула (апелляционное определение Забайкальского краевого суда от 11.12.2015 по делу № 33-5111/2015).

Как снять с учета ККТ в налоговой

Следующим вашим шагом будет снятие с учета кассового аппарата.

Вот уже несколько лет происходит поэтапный переход на онлайн-кассы. Если сначала этот переход касался только средних и крупных предприятий, то постепенно обязанность иметь кассу появилась и у малого бизнеса. В 2022 году большинство ИП будут обязаны использовать ККТ, поэтому важно знать, как снять их с учета.

ИП должен обратиться за снятием ККТ с учета в следующих случаях (п. 5 ст. 4.2 закона о применении ККТ):

-

при передаче ККТ другому пользователю;

-

при хищении или потере ККТ.

Обратиться за снятием ККТ с учета нужно не позднее следующего рабочего дня после передачи ККТ или обнаружения факта ее хищения либо потери (п. 5 ст. 4.2 закона о применении ККТ). В Интернете нередко можно встретить информацию, что при ликвидации ИП предпринимателю нужно специально снимать кассу с учета, подаватель отдельное заявление. Однако это не совсем так.

В пункте 18 ст. 4.2 закона от 22.05.2003 № 54-ФЗ сказано, что ККТ снимается налоговыми органами с регистрационного учета в одностороннем порядке без заявления пользователя о снятии такой техники с регистрационного учета в случае внесения записи в ЕГРЮЛ о прекращении деятельности юридического лица или ЕГРИП о прекращении деятельности физического лица в качестве ИП.

Это значит, что при прекращении ИП деятельности и внесении соответствующей записи в ЕГРИП ему самому не нужно снимать ККТ с учета. За него это сделает налоговая инспекция (об это ФНС выпустила письмо от 10.06.2020 № АБ-4-20/9617@).

Если вы сомневаетесь, снимет ли ФНС кассу автоматически с учета, то можете самостоятельно подать заявление о снятии. Его можно представить как в электронном, так и в бумажном виде в том же порядке, что и заявление о регистрации ККТ. В любом случае после успешного снятия ККТ налоговая служба выдаст карточку о снятии контрольно-кассовой техники с регистрационного учета по форме, утвержденной приказом ФНС от 29.05.2017 № ММВ-7-20/484@.

Если ИП не требовалось использовать ККТ, то можно сразу переходить к следующему шагу.

Какие документы нужны для закрытия ИП

В целях успешного прекращения статуса индивидуального предпринимателя потребуется собрать пакет документов. Подготовьте следующую документацию.

-

Заявление о государственной регистрации прекращения физическим лицом деятельности в качестве индивидуального предпринимателя в связи с принятием им решения о прекращении данной деятельности (в 2022 году действует форма № Р26001). Подпись на заявлении должна быть засвидетельствована в нотариальном порядке, за исключением случая, когда ИП представляет документы лично и одновременно паспорт.

-

Квитанцию об уплате госпошлины в размере 160 рублей. Оформить квитанцию на уплату госпошлины можно с помощью онлайн-сервиса ФНС «Уплата госпошлины». Госпошлину можно не платить, если подаете документы в инспекцию в электронном виде, в том числе через нотариуса или МФЦ (пп. 32 п. 3 ст. 333.35 НК, п. 1 ст. 9, п. 7 ст. 22.3 закона о госрегистрации юрлиц и ИП, письмо Минфина от 26.11.2020 № 03-05-04-03/103519, ФНС от 18.07.2019 № ГД-4-19/14001@).

-

Справку из ПФР, подтверждающую представление сведений в территориальный орган ПФР. Этот документ является дополнительным. Его может запросить и ФНС в порядке межведомственного взаимодействия. Но во избежание проблем справку лучше предоставить.

Законодательство предусматривает только три этих документа, необходимых для снятия с учета в качестве ИП. Еще раз напомним, что ИП не является юридическим лицом и налоговые обязательства физического лица после ликвидации статуса ИП сохраняются.

При этом есть следующие способы подачи упомянутых документов (п. 1 ст. 9, п. 7 ст. 22.3 закона о госрегистрации юрлиц и ИП, ст. 86.3 «Основ законодательства РФ о нотариате»):

личное посещение УФНС или МФЦ либо через представителя по доверенности. Если пакет подается через представителя, то у него должна быть нотариальная доверенность, подпись ИП в заявлении тоже должна быть заверена нотариально (пп. 1, 1.2 ст. 9 закона о госрегистрации юрлиц и ИП). Причем подписывать заявление от имени ИП представитель не имеет право. Он может лишь сдать документы в регистрирующий орган (п. 1.5 ст. 9 закона о госрегистрации юрлиц и ИП);

-

ценным письмом с описью вложения. Подпись должна быть заверена нотариально (п. 1.2 ст. 9 закона о госрегистрации юрлиц и ИП);

-

в электронном виде через портал госуслуг или сайт ФНС;

-

через нотариуса (такая услуга обычно оплачивается отдельно).

Также некоторые сервисы онлайн-бухгалтерии предлагают собрать и подать пакет документов для закрытия ИП не выходя из дома (при наличии электронной подписи).

Если все было сделано правильно, на шестой рабочий день налоговая служба выдаст заявителю лист записи ЕГРИП с пометкой о ликвидации. Лист может быть отправлен по просьбе заявителя почтой. ФНС может отказать в регистрации ликвидации ИП только в случаях, прямо перечисленных в п. 1 ст. 23 закона от 08.08.2001 № 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей».

В аналогичном порядке происходит и снятие с учета в ФСС (если ИП вставал там на учет). Форма заявления о снятии с регистрационного учета в территориальном органе ФСС физического лица утверждена приложением № 2 к Административному регламенту, утвержденному приказом ФСС от 22.04.2019 № 215.

Снятие с учета ИП в ФСС осуществляется в срок не позднее 14 рабочих дней со дня подачи страхователем заявления о снятии с учета (в случае прекращения трудового договора с последним из принятых работников) (пп. 3 п. 3 ст. 6 Федерального закона от 24.07.1998 № 125-ФЗ.

Как закрыть расчетный счет ИП

Обычно при открытии ИП предприниматели оформляют на себя и расчетный счет в одном из уполномоченных банков. Что же делать со счетом при ликвидации ИП?

Прямой обязанности закрывать личный банковский счет при прекращении статуса ИП законом не предусмотрено. Расчетный счет, используемый в предпринимательской деятельности, формально может быть закрыт как до прекращения госрегистрации в качестве ИП, так и после этого. Подавать в ИФНС сообщение о закрытии расчетного счета ИП не обязан (п. 2 ст. 23 НК).

На практике целесообразнее закрыть этот счет и, например, перевести остаток денежных средств на текущий счет физического лица до подачи в ИФНС заявления о закрытии, поскольку банк может препятствовать осуществлению расчетных операций по счету после утраты статуса ИП. Кроме того, могут возникнуть проблемы со снятием остатка денежных средств с расчетного счета (переводом этих средств на другой счет).

Чтобы закрыть счет, достаточно обратиться в банк, в котором данный счет открыт. Процедура, форма заявления и сроки могут отличаться в зависимости от кредитной организации. В некоторых банках есть возможность подать заявление на закрытие счета в электронном виде. Лучше всего уточнить у банковского менеджера, можно ли так сделать. Обычно банк рассматривает заявления о закрытии счета не более одной рабочей недели.

Как рассчитать и оплатить взносы при закрытии ИП

Как уже было сказано, ИП не является юрлицом. Закрыть ИП можно и с долгами, однако все задолженности не исчезнут, а перейдут на физическое лицо.

При прекращении статуса последним налоговым периодом по взносам для такого ИП будет период с 1 января календарного года, в котором прошла ликвидация ИП, до дня внесения записи о ликвидации в ЕГРИП. Напомним, что ИП платят фиксированные страховые взносы за себя, а также нефиксированные взносы за работников (при их наличии).

При ликвидации ИП соответствующий фиксированный размер страховых взносов, подлежащих уплате им за этот период, определяется пропорционально количеству календарных месяцев по месяц, в котором была осуществлена государственная регистрация ликвидации ИП. А за неполный месяц работы ИП соответствующий фиксированный размер страховых взносов определяется пропорционально количеству календарных дней этого месяца до даты закрытия ИП (п. 5 ст. 430 НК, письмо Минфина от 13.07.2018 № 03-08-02/49179).

Фиксированные страховые взносы за последний расчетный период ИП должен уплатить не позднее 15 календарных дней с даты внесения записи в ЕГРИП о прекращении предпринимательской деятельности (ст. 432 НК).

Если у ИП в расчетном периоде были работники, то крайний срок для уплаты нефиксированных взносов за работников при ликвидации ИП считается с даты подачи последнего расчета по страховым взносам — 15 календарных дней со дня его подачи (п. 15 ст. 431 НК). При этом сам расчет нужно подать до дня подачи в ИФНС заявления о закрытии ИП.

Какую отчетность сдавать при закрытии ИП

Отчетность ИП при ликвидации зависит от применяемой системы налогообложения.

-

ИП на ОСН подают 3-НДФЛ и декларацию по НДС. Декларацию по НДФЛ следует подать в течение пяти дней после внесения записи о ликвидации ИП. Декларацию по НДС нужно подать не позднеее 25-го числа месяца, следующего за кварталом, в котором ИП ликвидировался.

-

Коммерсанты на УСН при закрытии обязаны подать годовую декларацию по УСН за год, в котором прекратили деятельность перед подачей документов на госрегистрацию.

-

ИП на НПД (налог на профессиональный доход) отчетность не сдают. Снятие с режима происходит через личный кабинет плательщика НПД.

-

Предприниматели на патенте ПСН не обязаны сдавать декларацию при ликвидации ИП, но обязаны подавать отчетность по страховым взносам.

Независимо от применяемой системы налогообложения ИП с работниками необходимо будет подать:

-

6-НДФЛ и 2-НДФЛ по работникам (не позднее дня закрытия ИП);

-

расчет по страховым взносам (не позднее дня закрытия ИП);

-

расчет 4-ФСС (не позднее дня закрытия ИП);

-

персотчетность, в частности, СЗВ-М, СЗВ-СТАЖ, ДСВ-3, СЗВ-ТД (в сроки, установленные для каждой формы отчетности);

-

статистическую отчетность, если ИП был обязан ее сдавать.

Какие налоги платит ИП при закрытии

Виды налогов и сроки их уплаты зависят от системы налогообложения.

-

Плательщикам УСН лучше всего рассчитать и заплатить налог до закрытия ИП (письмо ФНС от 03.08.2006 № 02-6-10/55@, пп. 1, 9 ст. 22.3 закона о госрегистрации юрлиц и ИП).

-

На ОСН нужно заплатить НДФЛ не позднее чем через 15 календарных дней с момента подачи 3-НДФЛ, а уплатить НДС надо равными долями (по 1/3) не позднее 20-го числа каждого из трех месяцев квартала, следующего за кварталом ликвидации.

-

Если до момента прекращения деятельности на ПСН первая часть суммы патента не была уплачена, то данная сумма с учетом перерасчета подлежит уплате в срок не позднее 90 календарных дней после начала действия патента. Сроки уплаты налога указываются в патенте.

-

На НПД нужно просто оплатить начисленный налог не позднее 25-го числа месяца, следующего за истекшим налоговым периодом ч. 3 ст. 11 федерального закона № 422-ФЗ.

Эксклюзивные материалы, актуальные комментарии и ответы экспертов в Telegram-канале Клерк.Премиум.

Закрыть ИП онлайн

Наш сервис поможет вам исключить опасения за отказ в ликвидации ИП — документы будут подготовлены по всем требованиям ФНС и направлены в нужную инспекцию!

Закрытие ИП без работников

- 16 июня 2022

- Просмотров:

Прекращение деятельности индивидуального предпринимателя — это не такой простой процесс, как может показаться изначально. Поэтому, у бизнесменов возникает ряд вопросов о порядке и последовательности действий при снятии с учета.

В статье:

- Подготовка перед ликвидацией

- Погашение налогов, взносов, обязательств по договорам

- Отчет с кассового накопителя

- Обращение в банк для закрытия счета

- Процесс закрытия ИП поэтапно

- Подготовка заявления, пошлина за закрытие ИП

- Отправка данных в ИФНС

- Извещение о ликвидации ИП

- Налоговая декларация по УСН

Что нужно предпринять в первую очередь? Подать заявление в налоговую или закрыть расчетный счет? Куда отчитываться по кассе и в какие сроки платить налоги?

На все вопросы по ликвидации бизнеса мы ответим в рамках нашей пошаговой инструкции. Вы можете на нее ориентироваться, если планируете закрыть ИП без сотрудников. Если же у вас есть персонал, то дополнительно придется принять меры, связанные с их увольнением.

1. Подготовка перед ликвидацией бизнеса

Перед извещением налоговой о намерении снять бизнес с учета, нужно провести подготовительные процедуры, следуя предложенной последовательности. Эти шаги нужно пройти до уведомления ИФНС, поскольку в противном случае можно нажить серьезные проблемы — штрафы, пени, и стать ответчиком по судебному разбирательству.

До того как закрыть ИП без работников, пройдите шаги по пунктам 1.1-1.3.

1.1. Уплата налогов, взносов, обязательств перед партнерами

Предприниматели по закону несут ответственность своим собственным имуществом, а значит после снятия с учета финансовые обязательства, накопленные в результате работы, не исчезнут. Поэтому, допускается официальное прекращение деятельности ИП с долгами: так как их можно спросить с физического лица. Но, стоит понимать, что при отклонении от установленных сроков уплаты налогов и взносов, к сумме задолженности прибавятся штрафы, пени, неустойки.

Не стоит допускать возникновения разногласий по финансовым обязательствам, погасите долги вовремя, учитывая допустимые сроки:

- Уплатите взносы в страховые фонды за себя в 15-дневный срок после снятия с учета. Размер задолженности вы узнаете, уменьшив тариф на количество неотработанных дней.

- При закрытии ИП на УСН без работников, перечислите налог не позже 25 числа следующего месяца после снятия с учета. Если применяете ЕСХН, ориентируйтесь на такие же сроки.

- В случае ликвидации ИП на патенте без сотрудников, придется оплатить патент до подачи заявления, так как условия предполагают расчет “до окончания срока”.

- Рассчитайтесь с кредиторами, придерживаясь условий договора. Погашать долги партнерам досрочно не нужно — все даты прописаны в соглашении.

Не забывайте, что лица, заинтересованные в возврате задолженности, имеют право вернуть причитающиеся средства через суд. Если денег на погашение долгов не хватает, не стоит тянуть — лучше попробуйте договориться с инспекцией и бывшими контрагентами. Зачастую ФНС входит в ситуацию и дает отсрочку на уплату налога, а партнеры соглашаются оттянуть дату расчета.

Обратите внимание: После снятия с учета, дебиторская задолженность остается наравне с кредиторской. То есть, бывший бизнесмен также может рассчитывать на возврат долгов со стороны контрагентов, независимо от того, что лишился статуса ИП.

1.2 Закрытие кассы и отчет

Предприниматели не должны уведомлять налоговую о закрытии кассы заранее с помощью заявлений. ФНС самостоятельно внесет учетную информацию, когда исключит вас из реестра. Но, до отправки документов для исключения из ЕГРИП, необходимо предоставить данные с накопителя фискальных данных. Обо всех операциях нужно отчитаться оператору фискальных данных и в налоговый орган.

Новые онлайн-терминалы могут отправлять фискальные данные дистанционно, самостоятельно составив отчет. Владельцам автономных касс сложнее, накопитель нужно отнести в инспекцию или сервисный центр, чтобы считать с него информацию.

Обратите внимание: Предприниматели должны сохранять у себя накопитель от кассы еще 5 лет после прекращения дела. Он может потребоваться налоговой при проведении проверок за прошедшие периоды.

Закрываете бизнес ИП?

Воспользуйтесь услугами онлайн-сервиса, чтобы не тратить время на подготовку документов! Наша система автоматически заполнит заявление на ликвидацию по вашей анкете. Готовые документы можно самостоятельно отправить в инспекцию или передать онлайн на нашем сайте.

1.3 Закрытие банковского счета

Даже когда баланс бизнес-счета нулевой, и бизнесмен давно не проводил по нему операции, нужно расторгнуть договор с банком. Это важно, поскольку забывчивость может стоить серьезного конфликта с налоговой. В случае, если вам поступят деньги на бизнес-счет после исключения из ЕГРИП, операция будет считаться признаком осуществления незаконной коммерческой деятельности. А ещё, на многих расчетных счетах предусмотрена абонентская плата за обслуживание, которая будет начисляться вне зависимости от остатка.

О способах закрытия расчетного счета лучше проконсультироваться в своем банке: большинство кредитных учреждений дают возможность расторжения дистанционно.

Не беспокойтесь, если ждете поступления дебиторской задолженности: мы уже упоминали, что вы в любом случае можете на нее рассчитывать даже в статусе физ.лица без расчетного счета.

2. Процесс ликвидации ИП поэтапно

2.1 Документы для налоговой и госпошлина

Для ликвидации готовить много документов не потребуется. Основной документ, который нужен налоговой — это заявление от предпринимателя по форме Р26001. При подготовке бланка, используйте только актуальные формы и придерживайтесь строгих требований по заполнению. Ошибка в этом заявлении, даже небольшая помарка — это повод для отказа налоговой в закрытии ИП! Подготовить заявление правильно можно с нашим сервисом — ошибок точно не будет.

В зависимости от выбранного способа подачи, ИП могут потребоваться дополнительные документы:

- Чек или квитанция об уплате пошлины. Предприниматели платят в бюджет 160 рублей за подачу документов в бумажном виде (распечатанные бланки принимают непосредственно в ИФНС, по почте или от представителя ИП). При выборе дистанционных способов подачи, госпошлина не платится.

- Паспорт спросят в МФЦ или в налоговой инспекции, чтобы подтвердить личность заявителя.

- Доверенность от нотариуса нужна представителю ИП, в случае подачи документов через доверенное лицо.

Важно: при обращении доверенного лица в налоговую инспекцию или отправке заявления почтой, предприниматель должен удостоверить свою подпись заранее у нотариуса. А если документы подаются в бумажном виде в ИФНС или многофункциональный центр, подпись ИП удостоверяет сотрудник, который будет принимать заявление.

2.2 Подача заявления на закрытие ИП в ИФНС

Для закрытия ИП без сотрудников можно выбрать любой из способов подачи заявления в налоговую:

- Онлайн с помощью нашего сервиса. Это удобно, поскольку заявление будет сформировано автоматически, а за удостоверение подписи нотариусу платить не нужно.

- В отделение регистрирующей инспекции или МФЦ в бумажном виде — самостоятельно или с помощью доверенного лица.

- Почтовым отправлением или курьерской доставкой.

- С помощью нотариуса, дистанционно по его ЭЦП. Такая услуга платная.

Дистанционное закрытие ИП

С нашим сервисом вы сэкономите время, автоматически создав заявление и направив его в ИФНС дистанционно. Заверять подпись у нотариуса не нужно, мы передаем информацию по ЭЦП.

2.3 Подтверждение ликвидации ИП

По истечении 5 дней после подачи заявления, на электронную почту поступит сообщение от ФНС с результатами. Если снятие с учета прошло успешно, во вложении вы найдете лист записи ЕГРИП. Если ФНС откажет в ликвидации, то сообщит причину.

Электронный адрес бизнесмены указывают самостоятельно в форме Р26001, выбирая способ уведомления. Можно дополнительно запросить подтверждение прекращения деятельности в бумажном виде, поставив отметку в бланке. Тогда ИП получают документ о закрытии по месту подачи заявления.

2.4 Налоговая декларация по УСН

Последовательность действий при закрытии ИП на УСН без работников и с сотрудниками одинакова, с одним отличием: работодатели дополнительно извещают трудовую инспекцию об увольнении персонала и официально разрывают трудовые отношения с работниками. Но, в любом случае, последним шагом должна быть подача декларации по упрощенному налогу.

В нашей пошаговой инструкции не указан срок подачи данной декларации, поскольку в законе нет упоминаний — когда именно закрывающиеся предприниматели должны отчитаться перед ФНС. Но, вы можете опираться на сроки, указанные в разъяснениях Минфина — ведомство рекомендует сдать налоговую декларацию до 25 числа месяца, следующего после даты снятия ИП с учета.

Обратите внимание: даже если в прошедшем году предприниматель не провел ни одной сделки, но все время состоял на учете, он должен подать нулевую декларацию

Подготовьте заявление для ликвидации ИП

Если онлайн-подача для вас не удобна, и вы хотите самостоятельно подать заявление о закрытии бизнеса, воспользуйтесь услугой сервиса по подготовке документов. Вы получите заполненную форму Р26001 на актуальном бланке, без ошибок, в соответствии с требованиями налоговой. Дополнительно мы приложим инструкцию, которая поможет подать документы.