Депозитарий и регистратор относятся к профессиональным участникам рынка ценных бумаг, которые помогают в соблюдении законных прав инвесторов. Несмотря на их сходство по функции, существует четкая грань в способе учета акций и особенностях их хранения.

Содержание

- Что такое 3-НДФЛ и зачем она нужна

- Почему за зарубежные дивиденды и купоны нужно отчитываться отдельно

- Когда подавать 3-НДФЛ и платить налог

- Подготовка документов

- Как завести учетную запись на сайте ФНС

- Как получить электронную подпись

- Как заполнить раздел «Данные»

- Как заполнить раздел «Доходы»

- Вычеты и переплаты

- Как отправить декларацию

- Кратко

Что такое 3-НДФЛ и зачем она нужна

Значительную часть налогов физические лица платят незаметно для себя. Например, налог с зарплаты государству платит работодатель, который выступает налоговым агентом. Благодаря этого работнику никаких деклараций подавать не нужно. Но существуют доходы, о которых приходится сообщать самостоятельно — например, дивиденды от зарубежных компаний. В этом случае иностранный депозитарий сообщает об удержанных налогах компетентному органу в своей стране, но не отчитывается в российскую налоговую.

3-НДФЛ — это налоговая декларация физических лиц. Иными словами — документ, с помощью которого налогоплательщик сообщает ведомству о своих доходах, с которых собирается уплатить налог. Подать декларацию 3-НДФЛ в Федеральную налоговую службу можно онлайн — без очередей и необходимости планировать посещение.

Почему за зарубежные дивиденды и купоны нужно отчитываться отдельно

Согласно п. 3 ст. 208 НК РФ, дивиденды по ценным бумагам иностранных компаний являются доходом, полученным от источников за пределами РФ, а особенности расчета НДФЛ по ним регулирует уже п. 2 ст. 214 НК РФ. Неважно, на какой счет этот доход был зачислен — отчет потребуется, если дивиденды или купоны пришли на ИИС, брокерский или даже личный банковский счет.

Самое главное — в отношении дивидендов по иностранным акциям брокер не может выступать в качестве налогового агента. Это значит, что инвестор сам должен уплатить в бюджет налог с полученных доходов. Чтобы это сделать, необходимо подать налоговую декларацию 3-НДФЛ.

Когда подавать 3-НДФЛ и платить налог

Срок подачи налоговой декларации — до 30 апреля. Если 30 апреля приходится на выходной, то срок сдвигается на следующий рабочий день. Оплатить налог необходимо до 15 июля, иначе Федеральная налоговая служба начнет начислять пени.

Например, если в 2021 году вы получили дивиденды от зарубежной компании, вам нужно подать декларацию 3-НДФЛ до 4 мая 2022 года, поскольку 30 апреля приходится на выходной день. Если вы подаете декларацию онлайн, вы можете увидеть предварительный налог сразу же. Однако точную сумму посчитает ФНС уже после проверки вашего 3-НДФЛ.

Подготовка документов

Для заполнения формы 3-НДФЛ вам понадобятся следующие документы от брокера:

- Брокерский отчет;

- Форма 1042-S.

Найти их можно в приложении Газпромбанк Инвестиции: Личный кабинет → Все действия → Отчеты и документы. Запросить документы можно и в чате клиентской поддержки или электронным письмом на help@newton.investments.

Как завести учетную запись на сайте ФНС

Есть два способа, которые помогут достаточно быстро получить доступ к личному кабинету налогоплательщика.

1. Прийти в ближайшее отделение налоговой

Понадобится паспорт и немного времени. Эксперты ведомства заведут личный кабинет и выдадут одноразовый пароль. Для авторизации используйте ИНН в качестве логина и одноразовый пароль из налоговой. Не забудьте сменить его в течение месяца после первой авторизации, чтобы потом снова не ходить в налоговую за новым паролем.

2. Авторизоваться через портал Госуслуг

Вам понадобится подтвержденная учетная запись на Госуслугах. С ее помощью можно войти на сайт налоговой службы. Для этого нажмите на кнопку «Войти через госуслуги (ЕСИА)». После авторизации вы автоматически будете перенаправлены на сайт ФНС.

Как получить электронную подпись

Декларацию 3-НДФЛ нужно будет подписать электронной подписью, так что лучше завести ее заранее прямо на сайте Федеральной налоговой службы.

Создать ее можно следующим образом:

- Перейдите в свой профиль. Для этого нажмите на ФИО в верхней части экрана.

- В меню под словом «Профиль» нажмите на стрелочку вправо. Шестой пункт меню справа — «Получить ЭП». Нажмите на него.

- Выберите самый первый вариант хранения электронной подписи. Это «Ключ электронной подписи хранится в защищенной системе ФНС России».

- Укажите свои данные: ИНН, ФИО, адрес места жительства, СНИЛС, e‑mail и придумайте пароль.

Запомните пароль. Он понадобится при каждом заверении документов электронной подписью.

Затем ФНС будет генерировать вашу электронную подпись. Процесс занимает минимум 30 минут, максимум — сутки.

Когда все будет готово, вы увидите на странице получения электронной подписи зеленое поле с уведомлением о том, что сертификат электронной подписи успешно выпущен.

Если забудете пароль от электронной подписи:

- Снова зайдите в этот раздел сайта;

- Нажмите «Отозвать сертификат»;

- Повторите описанные выше действия, чтобы получить новый сертификат.

Как заполнить раздел «Данные»

1. На главной странице личного кабинета налогоплательщика нажмите на кнопку «Жизненные ситуации».

2. На открывшейся странице выберите пункт «Подать декларацию 3-НДФЛ».

3. Заполните данные:

- Укажите год, за который планируете подать декларацию.

- Если подаете декларацию за этот год впервые, выберите «Да». Если вы выберете «Нет», сайт предложит подать уточненную декларацию. Она отменяет действие предыдущей, поданной за указанный год.

- Подтвердите, что ваш налоговый статус не менялся. Если вы не были более 183 дней за пределами территории России, выберите «Нет».

4. Когда заполните все данные, нажмите «Далее».

Как заполнить раздел «Доходы»

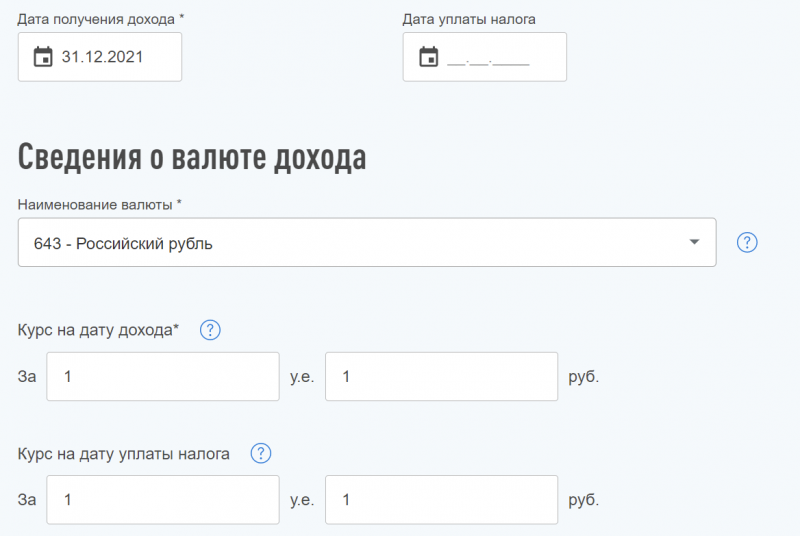

На этом этапе нужно сообщить налоговой о доходах, которые вы получили в Российской Федерации и за ее пределами. Обычно в апреле данные о доходах в России заполняются автоматически — информацию в ФНС отправляет работодатель или другой налоговый агент. А вот дивиденды от зарубежных компаний — это доходы, полученные за пределами Российской Федерации. Для того, чтобы их корректно указать, необходимо:

1. На экране «Доходы» нажать на вкладку «За пределами РФ» → «Добавить источник дохода» → «Источник дохода №1». В появившемся поле заполнить все поля:

Эту процедуру следует провести с каждой выплатой, которую вы получили за год. Просто нажимайте кнопку «Добавить источник дохода» и заполняйте все поля снова. Когда закончите, нажмите «Далее».

Вычеты и переплаты

Этот раздел нужен для тех, кто заявляет в декларации не только о доходах, но и о налоговом вычете. Если вы не претендуете на налоговый вычет, этот пункт можно пропустить.

На открывшемся экране проставьте галочки рядом с теми типами вычета, который вы планируете получить и заполните данные. Не забудьте приложить требуемые отчеты и справки — без них налоговая служба может отказать в выплате.

С деньгами, которые вам вернет налоговая в качестве вычета, можно распорядиться двумя способами: зачислить себе на карту или засчитать эту сумму в счет будущих или нынешних налоговых платежей в пользу ФНС. Нажав «Распорядиться», вы сможете указать реквизиты банковского счета, на который ФНС перечислит сумму вычета.

Как отправить декларацию

Для подтверждения дивидендов, полученных от зарубежных компаний, вам потребуется прикрепить брокерский отчет и форму 1042-S — она подтверждает факт удержания налогов за рубежом. Это можно сделать в разделе «Просмотр». После загрузки документов введите пароль от вашей электронной подписи и нажмите «Подтвердить и отправить».

Как правило, налоговая служба проверяет декларацию не более 3 месяцев. В течение этого времени вы можете отслеживать статус документа в личном кабинете на сайте ФНС. Будьте готовы предоставить дополнительные документы — в некоторых случаях декларацию могут вернуть на доработку, если какие-то из полей заполнены некорректно. После проверки в личном кабинете появится сумма налога к оплате, а также обновленный статус декларации.

Кратко

- 3-НДФЛ — это налоговая декларация физических лиц. Иными словами — документ, с помощью которого налогоплательщик сообщает ведомству о своих доходах, с которых собирается уплатить налог.

- Для подтверждения дивидендов, полученных от зарубежных компаний, вам потребуется прикрепить брокерский отчет и форму 1042-S. Форма также подтверждает факт удержания налогов за рубежом.

- Как правило, налоговая служба проверяет декларацию не более 3 месяцев. В течение этого времени вы можете отслеживать статус документа в личном кабинете на сайте ФНС.

Данный справочный и аналитический материал подготовлен компанией ООО «Ньютон Инвестиции» исключительно в информационных целях. Оценки, прогнозы в отношении финансовых инструментов, изменении их стоимости являются выражением мнения, сформированного в результате аналитических исследований сотрудников ООО «Ньютон Инвестиции», не являются и не могут толковаться в качестве гарантий или обещаний получения дохода от инвестирования в упомянутые финансовые инструменты. Не является рекламой ценных бумаг. Не является индивидуальной инвестиционной рекомендацией и предложением финансовых инструментов. Несмотря на всю тщательность подготовки информационных материалов, «Ньютон Инвестиции» не гарантирует и не несет ответственности за их точность, полноту и достоверность.

В каких случаях нужно самостоятельно подавать декларацию 3-НДФЛ, до какого срока это необходимо сделать, где ее взять и как заполнять в электронном и бумажном виде — «РБК Инвестиции» разбирались вместе с экспертами

3-НДФЛ — это налоговая декларация по налогу на доходы физических лиц

В этом тексте:

- Что такое

- Когда нужно подавать

- Кто должен подавать

- Где взять

- Какие документы нужны

- Как заполнить бумажную версию

- Как заполнить в личном кабинете налогоплательщика

- Сроки подачи

Что такое 3-НДФЛ

3-НДФЛ — это налоговая декларация по налогу на доходы физических лиц. В ней гражданин указывает все свои доходы, а также налог, который нужно уплатить.

Есть два способа уплаты налога на доходы физических лиц, поясняет адвокат коллегии адвокатов «Юрцентр» Александр Васильев:

- Налог удерживает налоговый агент. Если ваш доход выплачивает работодатель, банк, брокер или другая организация, являющаяся налоговым агентом (например, компания выплачивает заработную плату или дивиденды), налог уже автоматически удержан и перечислен в бюджет. В этом случае подавать декларацию не требуется;

- Налог нужно заплатить самостоятельно. Если налоговый агент отсутствует, гражданин сам рассчитывает и уплачивает налог, а также подает декларацию 3-НДФЛ.

В 2025 году отчитаться за доходы, полученные в 2024 году, нужно до 30 апреля, а уплатить налог — до 15 июля 2025 года.

По данным ФНС, в 2024 году поступления по НДФЛ выросли до ₽8,4 трлн (+28,1% к 2023 году). Основные причины — рост фонда оплаты труда (20,3%), увеличение дивидендов (+34%), доходов по 3-НДФЛ (+45%) и отмена льготы по вкладам.

В чем отличие 2-НДФЛ от 3-НДФЛ

Эксперт проекта НИФИ Минфина России «Моифинансы.рф» Карина Пономарева объяснила, в чем разница между этими двумя документами:

- 2-НДФЛ — это справка о доходах за определенный период (календарный год), которую вы получаете от работодателя;

- 3-НДФЛ — это налоговая декларация, куда вы самостоятельно вносите информацию о доходах и сами подаете ее в налоговый орган.

В отличие от справки 2-НДФЛ, в которой указаны сведения о зарплате, в форму 3-НДФЛ включаются иные виды доходов.

В декларации 3-НДФЛ гражданин указывает полученные доходы от частной практики (ИП, нотариусы или адвокаты, учредившие адвокатский кабинет) или от продажи имущества, находившегося в собственности менее минимального срока владения, либо полученного по договору дарения, если имущество получено не от близкого родственника (например, квартира, автомобиль, акции, доли в компании), от сдачи жилья в аренду, выполнения работ по договорам ГПХ и от иных выплат, поступивших от физических лиц либо организаций, не являющихся налоговыми агентами, добавил Васильев.

«Если вы получаете доход только по месту своей работы, то подавать форму 3-НДФЛ вам надо в том случае, если хотите заявить налоговые вычеты: имущественные — на приобретение недвижимости, социальные — на лечение, образование, инвестиционные — от внесения средств на ИИС», — уточнил адвокат коллегии адвокатов «Юрцентр».

Электронную справку 2-НДФЛ можно получить:

- на «Госуслугах» — за последние три года. Понадобится подтвержденная учетная запись;

- в личном кабинете на сайте ФНС — за последние пять лет. Зайти в личный кабинет можно с помощью учетной записи на «Госуслугах».

Электронная справка о доходах имеет такую же юридическую силу, как и бумажная с подписью и печатью работодателя. За год справок может быть несколько — от разных налоговых агентов. Каждую справку нужно скачивать отдельно.

Бумажную справку 2-НДФЛ можно получить у работодателя при увольнении или в любой момент по запросу за весь период работы. Справку оформят за три рабочих дня.

Когда нужно подавать 3-НДФЛ

На декларацию только для налогового вычета срок до 30 апреля не распространяется — ее можно подать в любое время в течение года

(Фото: Shutterstock)

Разбираемся, в каких случаях нужно самостоятельно подавать декларацию о доходах:

- При получении дохода по трудовому или гражданско-правовому договору от лица, не являющегося налоговым агентом. По общему правилу при выплате вам дохода организация или индивидуальный предприниматель должны удержать с вашего дохода НДФЛ и уплатить его в бюджет, говорит Пономарева. «Однако при получении доходов по трудовому или гражданско-правовому договору с лицами, которые не являются налоговыми агентами, вы должны подать декларацию, исчислить и уплатить налог самостоятельно», — пояснила она. Пример — доход по договору найма или аренды имущества (пп. 1 п. 1 ст. 228 НК). Не являются налоговыми агентами, например, физические лица, не зарегистрированные в качестве индивидуальных предпринимателей, а также иностранные организации, не имеющие постоянного представительства в России;

- При получении дохода от продажи имущества или имущественных прав, в том числе объекта недвижимости, находящегося в собственности менее минимального срока владения;

- При получении дохода от источников за пределами России, если вы являетесь налоговым резидентом России и с соответствующих доходов не был исчислен налог налоговым агентом. Это могут быть доходы в виде вознаграждения за работу по трудовому договору или по договору гражданско-правового характера, проценты по вкладам в иностранном банке, дивиденды от иностранных организаций, которые не имеют представительства в России, доходы от продажи зарубежной недвижимости, объяснила эксперт проекта «Моифинансы.рф»;

- При получении иных доходов, при выплате которых налоговым агентом не был удержан НДФЛ, например при получении физическими лицами доходов в натуральной форме. К таким доходам относятся оплата за физлицо организациями или ИП товаров, работ, услуг или имущественных прав (в том числе коммунальных услуг, питания, отдыха, обучения), полученные лицом безвозмездно или с частичной оплатой товары, работы или услуги. «Исчислить НДФЛ и подать декларацию необходимо только в случае, если налоговый агент не сообщил в налоговый орган о невозможности удержать налог. Если же налоговый агент выполнил данную обязанность, налоговый орган сам направит вам налоговое уведомление, а декларацию в таких случаях представлять не нужно», — добавила Карина Пономарева;

- При получении дохода в виде выигрыша в лотерее или в азартных играх. Если в течение календарного года было несколько выигрышей и их совокупный размер составил от ₽4 тыс. до ₽15 тыс., подавать декларацию должен получатель выигрыша. С суммы превышения необходимо исчислить и уплатить НДФЛ. По словам эксперта проекта «Моифинансы.рф», с выигрышей в азартных играх, проводимых в букмекерской конторе и тотализаторе, а также с выигрышей в лотерее в размере от ₽15 тыс. НДФЛ удерживается и перечисляется в бюджет налоговым агентом;

- При получении вознаграждения авторами, наследниками или правопреемниками авторов произведений науки, литературы, искусства, а также авторам этих произведений;

- При получении дохода в виде подарка от физического лица. Карина Пономарева пояснила, что при этом освобождаются от такого налогообложения подарки в виде недвижимого имущества, транспортных средств, акций, цифровых финансовых активов, цифровых прав, включающих одновременно цифровые финансовые активы и утилитарные цифровые права, цифровой валюты, долей, паев. Также освобождаются от налогообложения подарки от близких родственников;

- Жертвователи имущества, которые получили доход при возврате этого имущества в виде денежного эквивалента от некоммерческой организации;

- Для получения налогового вычета.

Если декларация подается только для налогового вычета (покупка жилья, лечение, обучение,

инвестиции

и т. д.), то необязательно укладываться в срок до 30 апреля — ее можно подать в любое время в течение года, уточняет эксперт Александр Васильев. Но если в декларации есть и дополнительные доходы, и налоговые вычеты, подать ее нужно до 30 апреля 2025 года.

Важно учитывать дату получения дохода, предупреждает адвокат Васильев. «Например, если договор купли-продажи квартиры подписан в декабре 2024 года, но покупатель перевел деньги в январе 2025 года, то этот доход считается полученным в 2025 году и отчитаться за него нужно будет в 2026 году», — пояснил он.

Кто должен подавать декларацию 3-НДФЛ

Если коротко, то подавать декларацию 3-НДФЛ должны следующие лица:

- Физические лица, получившие доходы, подлежащие налогообложению, например за продажу или от сдачи в аренду имущества или выигрыши;

- Индивидуальные предприниматели, применяющие общую систему налогообложения (ОСН), обязаны подавать декларацию независимо от наличия доходов;

- Нотариусы, занимающиеся частной практикой, или адвокаты, учредившие адвокатские кабинеты;

- Налоговые резиденты, получающие доходы из-за рубежа, даже если они освобождены от уплаты налога в стране происхождения дохода, обязаны декларировать такие доходы в России.

Кто не должен подавать 3-НДФЛ

В ряде случаев при получении дохода не нужно подавать декларацию 3-НДФЛ. Например:

- Если физические лица получают доходы через работодателя, который удерживает НДФЛ автоматически (например, зарплата). Работодатель в данном случае выступает налоговым агентом и перечисляет налоги самостоятельно;

- Если доходы были получены от продажи имущества, которое находилось в собственности больше минимального срока владения (например, недвижимость более пяти лет или трех лет в зависимости от обстоятельств);

- Если налог на доходы уплачивается на основании уведомления от налогового органа (например, доход в виде процентов по вкладу). Срок уплаты по таким налогам — 1 декабря 2025 года.

Адвокат Александр Васильев поясняет, что если объект недвижимости находился в собственности дольше минимального срока, НДФЛ платить не нужно, пять лет — в общем случае или три года — если недвижимость получена:

- по наследству;

- в дар от близкого родственника;

- в результате приватизации;

- по договору пожизненного содержания с иждивением;

- если проданное жилье единственное и в течение 90 дней до продажи куплено новое.

Где взять декларацию 3-НДФЛ

Бланк декларации 3-НДФЛ, а также правила ее заполнения утверждены приказом ФНС России от 19 сентября 2024 года № ЕД-7-11/757@ и размещены на сайте ведомства

(Фото: Shutterstock)

Бланк декларации 3-НДФЛ, а также правила ее заполнения утверждены приказом ФНС России от 19 сентября 2024 года № ЕД-7-11/757@ и размещены на сайте ведомства.

Бланк для заполнения декларации в бумажном виде можно скачать на сайте ФНС. Но удобнее заполнять документ в электронном виде в специальной программе «Декларация». Перед загрузкой программы внимательно прочитайте аннотацию и инструкцию по установке. Плюс электронной версии в том, что система автоматически проверяет внесенные данные и проводит необходимые вычисления.

В случае если программа работает некорректно (или не устанавливается на компьютер), воспользуйтесь возможностью заполнения декларации в личном кабинете налогоплательщика для физических лиц.

Какие документы нужны для декларации 3-НДФЛ

Заполнять декларацию нужно с учетом налоговых ставок, которые действовали на 2024 год: все доходы до ₽5 млн — 13%, свыше ₽5 млн — 15%. Причем повышенная ставка действует только на сумму превышения.

Многоступенчатая шкала налога на доходы физлиц (НДФЛ) 13–22% распространяется на доходы с 2025 года. Соответственно, по ней декларация будет заполняться уже в 2026 году.

Для заполнения декларации 3-НДФЛ потребуются различные документы в зависимости от типа доходов и вычетов. Как правило, основные сведения о доходах и личных данных уже отражены в личном кабинете налогоплательщика.

Примерный список документов, которые могут понадобиться:

- общие документы: паспорт гражданина России, ИНН, справка 2-НДФЛ;

- документы для подтверждения доходов: договоры купли-продажи или договор аренды имущества, квитанции и чеки, подтверждающие оплату и др.;

- документы для получения налоговых вычетов: договор купли-продажи недвижимости, кредитный договор (если жилье куплено в ипотеку). Некоторые вычеты предоставляются в упрощенной форме;

- дополнительные документы: в некоторых случаях налоговая инспекция может запросить справки и прочие подтверждающие документы.

Эксперт Александр Васильев сообщил «РБК Инвестициям», что при получении социальных налоговых вычетов необходимо приложить только справку об оплате услуг или уплате взносов, которую выдают организации и ИП, оказавшие соответствующие услуги, в качестве подтверждения понесенных фактических расходов граждан на оплату обучения, медицинских и физкультурно-оздоровительных услуг, на уплату страховых взносов по договорам ДМС, добровольного пенсионного страхования и добровольного страхования жизни, пенсионных взносов по договорам негосударственного пенсионного обеспечения.

Как заполнить декларацию 3-НДФЛ в личном кабинете налогоплательщика

- Зайдите в личный кабинет налогоплательщика (лучше использовать полноэкраную версию). Если не помните пароль, то можно зайти через портал «Госуслуги».

- В разделе «Декларации» выберете подпункт «Заполнить онлайн». Если вы хотите подать декларацию с целью получения налогового вычета, обратите внимание, что некоторые из них можно получить в упрощенной форме (например, на фитнес — по справке без заполнения декларации).

В разделе «Декларации» выберете подпункт «Заполнить онлайн»

(Фото: «РБК Инвестиции»)

- ФНС автоматически подгрузит данные, нужно изменить их, если не соответствуют действительности, и проставить галочки.

ФНС автоматически подгрузит данные, нужно проставить галочки или изменить данные

(Фото: «РБК Инвестиции»)

- Проверьте данные о доходах по справкам 2-НДФЛ, которые подгрузятся на следующем этапе.

Проверьте данные о доходах по справкам 2-НДФЛ

(Фото: «РБК Инвестиции»)

- Если вы подаете декларацию не с целью получить налоговые вычеты, галочки можно не ставить и просто продолжить заполнять форму.

Если вы подаете декларацию не с целью получить налоговые вычеты, галочки можно не ставить и просто продолжить заполнять форму

(Фото: «РБК Инвестиции»)

- Далее нужно будет подгрузить необходимые документы, например договор купли-продажи недвижимого имущества (если нужно уплатить налог за его продажу).

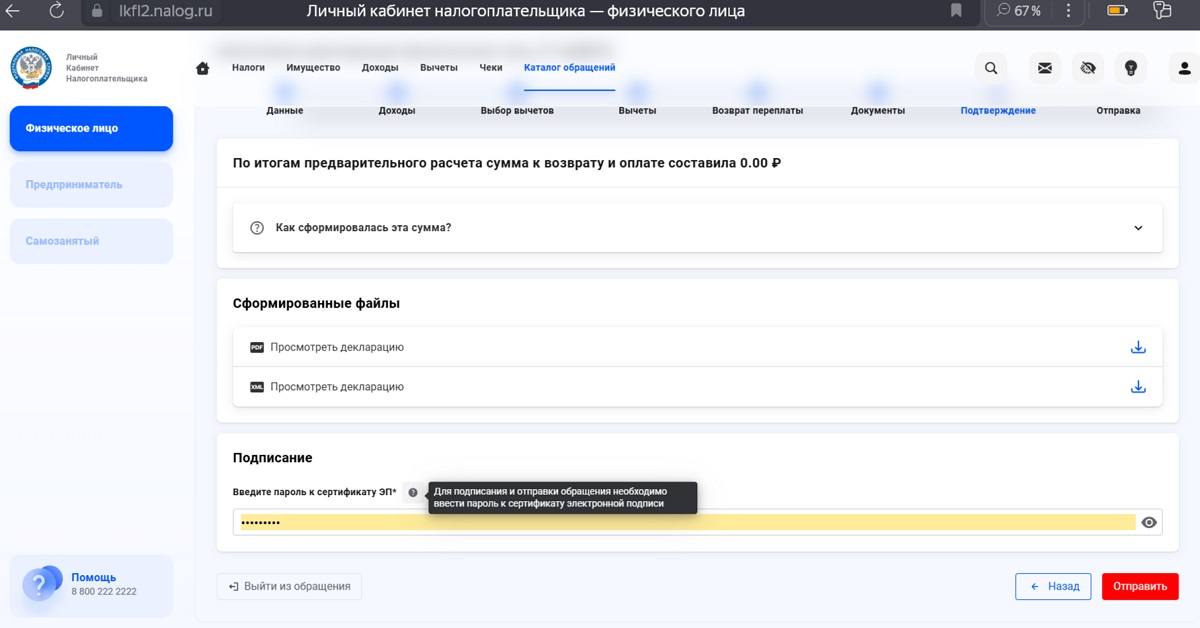

- На завершающем этапе можно скачать декларацию и проверить правильность заполнения, ввести пароль к сертификату электронной подписи и нажать кнопку «Отправить».

На завершающем этапе можно скачать декларацию и проверить правильность заполнения, ввести пароль к сертификату электронной подписи

(Фото: «РБК Инвестиции»)

Более подробные примеры заполнения деклараций 3-НДФЛ можно изучить на сайте ФНС.

Как заполнить бумажную декларацию 3-НДФЛ

На сайте ФНС размещены правила заполнения декларации 3-НДФЛ за 2024 год в бумажном или электронном виде, там же можно скачать чистый бланк.

Вот основные правила:

- Декларация на бумажном носителе заполняется от руки либо распечатывается на принтере с использованием чернил синего или черного цвета (двусторонняя печать не допускается);

- Не допускается наличие исправлений, деформация штрих–кодов и утрата сведений на листах при использовании для скрепления;

- При заполнении проверяйте соответствие данных фактическим данным документов. При этом каждому показателю соответствует одно поле, состоящее из определенного количества ячеек;

- Все стоимостные показатели указываются в рублях и копейках, за исключением сумм доходов за границей до их пересчета в российскую валюту;

- Приложения 1–8 к декларации, а также расчеты к приложению 1 и приложению 5 используются для исчисления налоговой базы по налогу и сумм налога и заполняются в случае необходимости;

- Декларацию можно подать лично, отправить почтой или через представителя, действующего на основании нотариальной доверенности.

Если вы подаете декларацию на бумажном носителе, то к ней необходимо приложить копии документов, на основании которых она заполнена, подтверждающие доходы, расходы или право на вычеты. Причем ИФНС может запросить у вас оригиналы документов, приложенных к декларации, уточнил адвокат Александр Васильев.

Сроки подачи декларации 3-НДФЛ

Карина Пономарева напомнила, что налоговая декларация 3-НДФЛ представляется не позднее 30 апреля года, следующего за годом получения дохода.

Но возможны исключения:

- если 30 апреля приходится на выходной, нерабочий праздничный или нерабочий день, то декларация представляется не позднее ближайшего рабочего дня;

- если декларация 3-НДФЛ подается только с целью получения налогового вычета, подать ее можно в любое время в течение трех лет по окончании года, в котором возникло право на вычет.

Собирайте документы заранее, чтобы успеть подготовить и сдать декларацию 3-НДФЛ вовремя.

За нарушение сроков подачи декларации и уплаты НДФЛ налогоплательщика могут привлечь к ответственности в виде штрафа и пени. «Штраф составляет 5% от неуплаченной суммы налога за каждый месяц просрочки, но не более 30% и не менее ₽1 тыс.», — пояснил адвокат Васильев.

Инвестиции — это вложение денежных средств для получения дохода или сохранения капитала. Различают финансовые инвестиции (покупка ценных бумаг) и реальные (инвестиции в промышленность, строительство и так далее). В широком смысле инвестиции делятся на множество подвидов: частные или государственные, спекулятивные или венчурные и прочие.

Подробнее

Кто обязан заполнять и сдавать декларацию 3-НДФЛ

Обязанности по заполнению и сдаче декларации 3-НДФЛ в 2025 году возлагаются не на всех физических лиц, а лишь на тех, кто:

- занимался предпринимательской деятельностью в 2024 году;

- получил доход, с которого НДФЛ налоговым агентом удержан не был;

- продал свое имущество — квартиру или автомобиль;

- выиграл в лотерею.

Остальные случаи обязательной сдачи отчета перечислены в ст. 228 НК РФ.

Хотите всегда иметь развернутую информацию по данной теме? Тогда воспользуйтесь бесплатно пробным доступом к системе КонсультантПлюс. А если вы захотите пользоваться ею постоянно, здесь можно запросить ее стоимость.

Также оформить декларацию и отправить ее налоговикам, но уже в добровольном порядке могут физические лица, претендующие на имущественные, социальные и прочие вычеты.

Обратите внимание! Отчетность за 2024 год, форму 3-НДФЛ, нужно оформлять на обновленном бланке, утв. приказом ФНС от 19.09.2024 № ЕД-7-11/757@. Подробнее о новшествах мы писали в статье.

Подаваться в ФНС декларация может:

- На бумажном носителе (бланк заполняется вручную или с помощью ПК, а затем распечатывается на принтере):

- лично;

- через представителя (в этом случае понадобится доверенность на представление интересов налогоплательщика);

- Почтой России (с описью вложения).

- В электронной форме по телекоммуникационным каналам связи, например через личный кабинет налогоплательщика (ЛК) на сайте ФНС.

Как происходит заполнение 3-НДФЛ онлайн в ЛК, выясним далее.

Читайте о работе с ЕНС через ЛК налогоплательщика.

Какие есть программы для заполнения 3-НДФЛ онлайн и где их скачать

Различные сайты в интернете предлагают пользователям заполнить декларацию 3-НДФЛ онлайн и помочь с ее отправкой в инспекцию. Однако доверяйте только проверенным программам и сайтам.

На официальном сайте ФНС для заполнения 3-НДФЛ в 2025 г. можно скачать программу «Декларация». С ее помощью вводятся данные из документов, после чего она в автоматическом режиме вычисляет все искомые величины, проверяет правильность применения вычетов и суммы налога. В этой программе декларация формируется в нужном формате для представления в налоговый орган или же выводится на печать для бумажного варианта.

Как мы уже отметили выше, оформить отчет возможно и в ЛК на сайте ФНС или через «Госуслуги». Сюда можно загрузить электронную версию отчета, заполненную в других программах, например в той же «Декларации».

В онлайн-режиме декларацию можно заполнить в Личном кабинете налогоплательщика на сайте ФНС. Авторизация в нем осуществляется через аккаунт на Госуслугах — при условии, что он подтвержден в установленном порядке.

Заполняем 3-НДФЛ онлайн: пример

Заполнить и представить в обязательном порядке нужно следующие разделы декларации:

- титульный лист;

- раздел 1;

- раздел 2.

Всё остальное оформляется при наличии данных, ведь, как мы уже говорили, декларация сдается по самым разным основаниям и для каждого из них предусмотрено заполнение соответствующих частей отчета.

На основании примера заполним декларацию 3-НДФЛ в ЛК налогоплательщика, зарегистрированного на сайте «Госуслуги».

Федотов А. А. 23 января 2024 года продал квартиру Семенову Б. Б. за 3,5 млн руб. Кадастровая стоимость квартиры оценена в 5,2 млн руб. Квартира покупалась Федотовым в августе 2021 года за 3,3 млн руб. Так как предельный срок владения имуществом в 5 лет не преодолен, продавцу придется сдать декларацию 3-НДФЛ в налоговые органы и уплатить налог.

Декларацию Федотов решил заполнить и сдать через ЛК налогоплательщика на сайте ФНС. Поможем ему в этом.

Заполнение 3-НДФЛ в программе ЛК налогоплательщика

Федотов А. А. зашел в ЛК налогоплательщика через сайт «Госуслуги». Он заблаговременно авторизовался на нем и подтвердил личность в ближайшем МФЦ. Далее необходимо:

- найти раздел «Декларации»;

- нажать на «Подать», затем — «Подать декларацию 3-НДФЛ», «Заполнить декларацию онлайн.

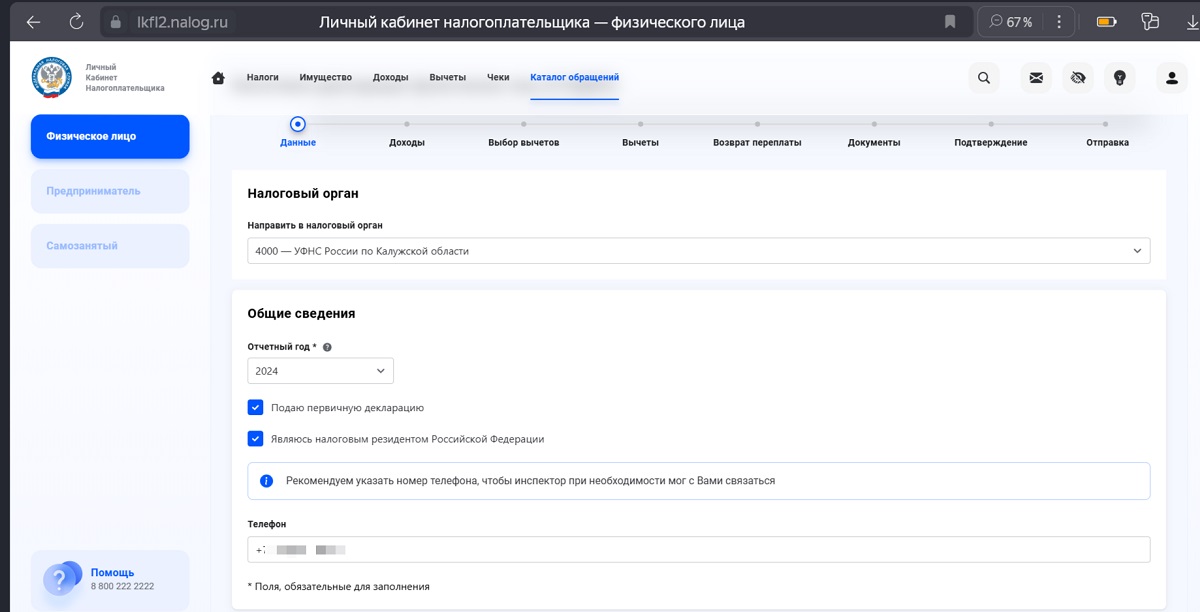

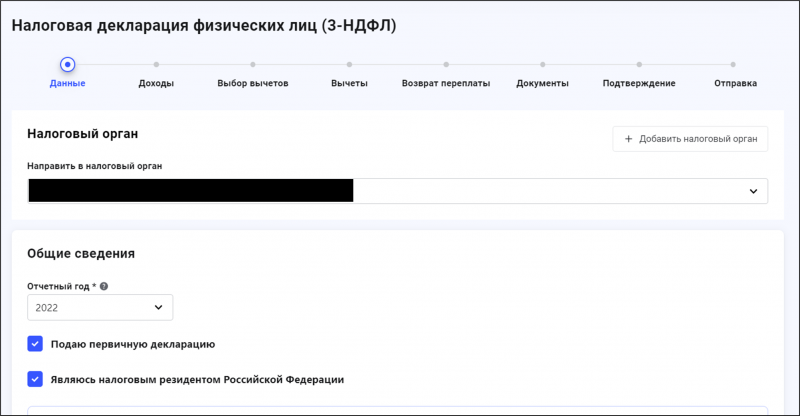

На открывшейся странице Федотову нужно выбрать код инспекции, год, в какой раз за этот год он отчитывается, указать, что декларация подается впервые, и что он является резидентом.

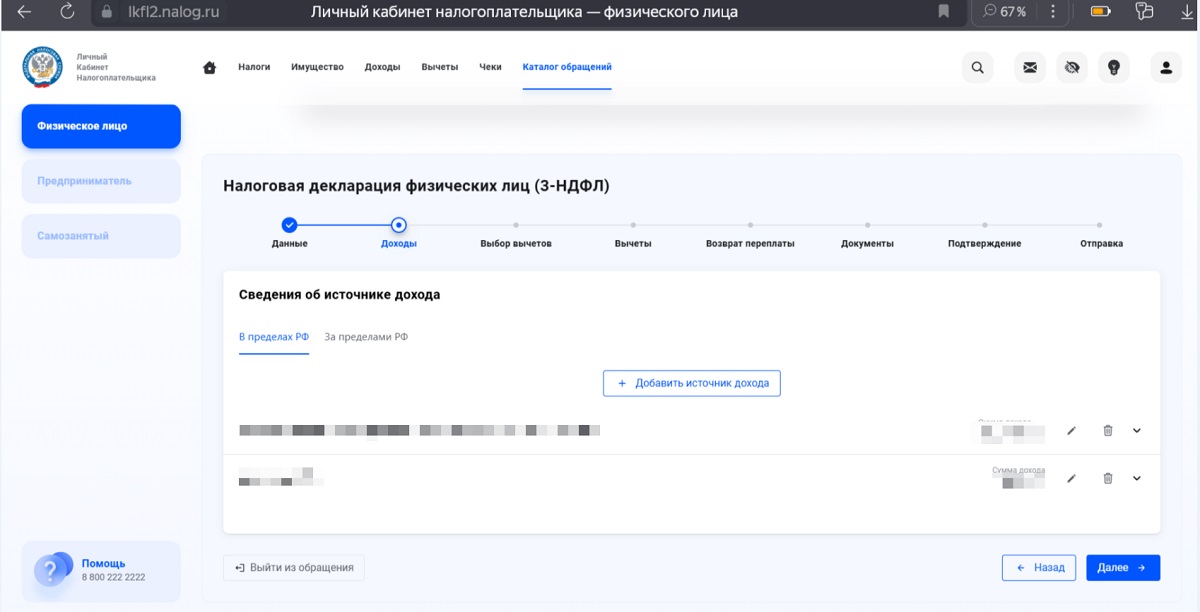

После нажатия «Далее» нужно выбрать «Добавить источник дохода».

Далее указывается, что источник дохода — физлиц, затем вписывается ФИО покупателя.

После нажатия на «Добавить» указывается код дохода — 1510, затем — продажная стоимость квартиры, а также ее кадастровая стоимость.

Программа проведет сравнение между полной продажной стоимостью и кадастровой с учетом понижающего коэффициента 0,7 и на основании этих сведений заполнит расчет к приложению 1. В качестве доходов Федотов выберет кадастровую стоимость, умноженную на 0,7 (5,2 × 0,7 = 3,64 млн руб.), поскольку эта цифра больше цены продажи 3,5 млн.

Показатель 3,64 млн руб. переносится в приложение 1.

В качестве расходов у Федотова фигурирует покупная стоимость квартиры, так как все подтверждающие ее приобретение документы он сохранил. Величину 3,3 млн руб. программа отобразит в приложении 2.

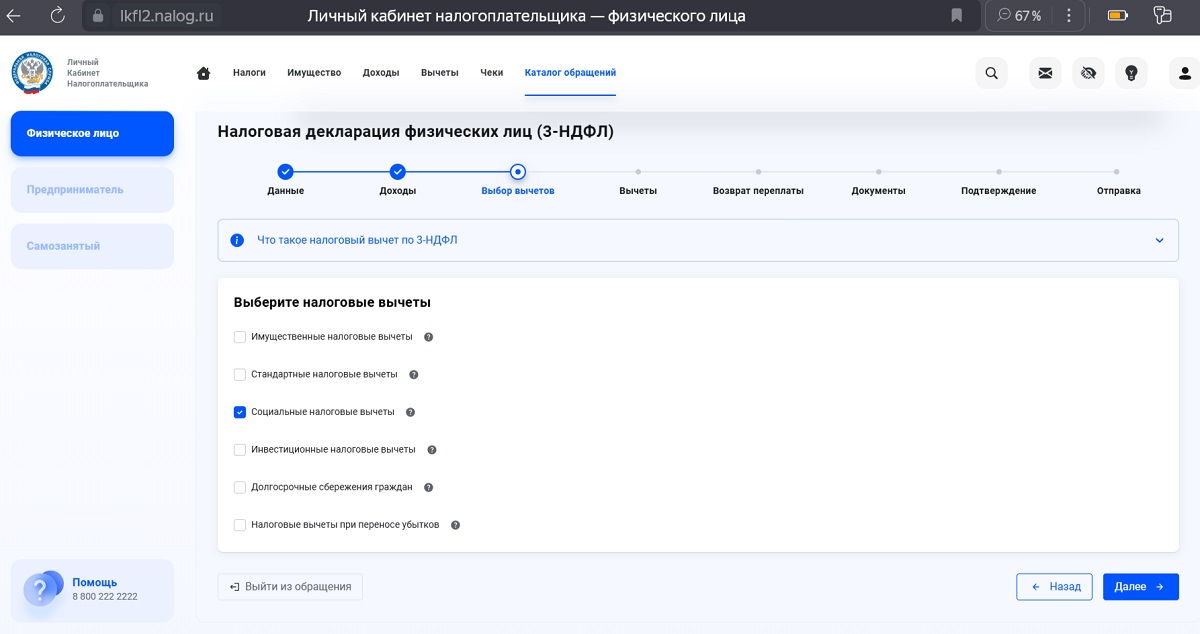

После нажатия на «Далее» программа предложит выбрать тот или иной вид вычета — но в данном случае, это не требуется. Нажимаем «Далее».

Затем, когда программа сообщит об отсутствии доступной переплаты — еще раз «Далее».

На следующем этапе можно прикрепить подтверждающие документы. Но в данном случае это необязательно (при необходимости ФНС сама запросит нужные документы в ходе дальнейшей проверки декларации). Нажимаем «Далее», «Продолжить».

Расчет налога и отправка декларации

Итак, все данные для расчета налога введены. Программа автоматически выводит результат и показывает, что налог к уплате составляет 44,2 тыс. руб.

Эту сумма отображается (в реальной декларации по утвержденной форме):

- в разделе 2, где приводится расчет налога на основании доходов из приложения 1 и расходов/вычетов из приложения 6;

- разделе 1, который содержит сведения о КБК, ОКТМО и сумме налога, подлежащей уплате в бюджет.

Декларация сформирована, теперь ее можно отправлять.

Сохраненную версию можно распечатать в формате .pdf, а можно не распечатывая отправить в налоговую инспекцию.

Для отправки отчет подписывается неквалифицированной подписью путем ввода пароля.

Заполнение отчета онлайн имеет свои преимущества: не нужно думать, в какую строчку декларации относится тот или иной показатель — программа сама производит построчное заполнение, основываясь на данных, введенных налогоплательщиком.

Узнайте о том, как подготовить 3-НДФЛ с помощью бесплатной программы от ФНС.

Итоги

Декларация 3-НДФЛ обязательно сдается лицами, ведущими предпринимательскую деятельность, получающими доход, с которого налоговый агент налог не удерживает, продавшими свое имущество в течение отчетного года и других случаях. Добровольно сдать декларацию могут те, кто хочет реализовать право на вычет по некоторым расходам, например на лечение, обучение, приобретение жилья и пр.

Декларация сдается на бумаге или в электронном виде. Выше мы пояснили на примерах, как 3-НДФЛ заполняется в онлайн-режиме в Личном кабинете налогоплательщика. Также для заполнения 3-НДФЛ можно скачать программу «Декларация» с официального сайта ФНС.

Пост обновлен 17.04.2025

В посте указана актуальная информация для уплаты налогов за 2024 год, в некоторых примерах и скриншотах указаны предыдущие периоды – это значит, что они по-прежнему актуальны.

Процесс и правила подачи декларации

Если у вас есть зарубежный брокерский счет и вы являетесь российским налоговым резидентом, каждый год необходимо подавать декларацию 3-НДФЛ и отчитываться о полученных доходах. Декларация подается за предыдущий календарный год, т.е. в этом году ее нужно сдавать, если у вас были транзакции по зарубежному брокерскому счету в 2024 году. Если зарубежный брокерский счет открыт в этом году, нужно только уведомить об этом налоговую (подробнее здесь), а подавать декларацию 3-НДФЛ нужно будет в 2026 году.

Самые популярные случаи, когда нужно подавать декларацию:

- Если у вас есть счет в Interactive Brokers или другом зарубежном брокере, на котором совершались транзакции за прошедший год.

- Если у вас есть счет в зарубежной юрисдикции российского брокера. Например, это могут быть счета Фридом Финанса на Кипре, в Белизе или Казахстане, Халык в Казахстане и другие варианты.

- Ранее еще нужно было самостоятельно платить налог на дивиденды зарубежных компаний, купленных на СПб бирже, но сейчас это вряд ли актуально.

Также стоит сказать, что в форме 3-НДФЛ можно учесть различные типы налоговых вычетов, за счет которых можно уменьшить сумму уплачиваемых налогов или получить возврат средств от государства даже если у вас не было прибыли за прошлый год:

- Инвестиционные (до 52 тысяч рублей в год для ИИС типа А)

- Стандартные (если у вас есть несовершеннолетние дети)

- Социальные (компенсация расходов на образование, лечение, медикаменты, добровольное страхование)

- Имущественные (при покупке квартиры)

- Некоторые другие более специфические вычеты

Эти вычеты применимы, если у вас есть официальный доход, облагаемый НДФЛ (включая прибыль на фондовом рынке). Про типы и условия вычетов можно почитать на сайте налоговой. Думаю в интернете можно найти достаточно гайдов о том, как их корректно подавать или можно обратиться к специалисту, который поможет это сделать (рекомендация на этот счет в конце статьи), поэтому не буду на них подробно останавливаться.

Срок сдачи декларации 3-НДФЛ в 2025 году – до 30 апреля. Стандартный срок оплаты налога – до 15 июля. В случае поздней сдачи декларации и оплаты налогов применяются следующие штрафные санкции:

- При задержке сдачи декларации 3-НДФЛ начисляется штраф в размере 5% в месяц от суммы подлежащего к уплате налога, но не более 30% от суммы и не менее 1000 рублей. Причем если срок сдачи нарушен хотя бы на 1 день, сразу начисляется штраф. Это могут быть достаточно значимые суммы, поэтому задерживать сдачу 3-НДФЛ не стоит.

- При задержке уплаты налога начисляются пени в размере 1/300 ставки рефинансирования в день, которая сейчас составляет 21% годовых. С текущей ставкой лучше, наверное, не затягивать и также уложиться в срок.

- Отдельный вопрос, что будет, если вообще не сдавать декларацию, никак не сообщать о своем зарубежном счете и не платить налоги. В моменте, скорее всего, ничего не случится, о вашем счете никто не узнает, если со страной нет прямого обмена данными. Но с высокой вероятностью в будущем о зарубежных счетах и недоплаченных налогах станет известно (например, через операции по вводы или выводу денег через российские банки) и их нужно будет оплатить с сопутствующими штрафами. В худшем случае при больших суммах неуплаченных налогов может быть уголовная статья.

- В общем, в большинстве случаев лучше вовремя сдавать всю отчетность, платить налоги и спать спокойно, но каждый в итоге решает сам исходя из личных обстоятельств.

Процесс сдачи декларации можно разбить на 3 этапа:

- Подготовка документов

- Расчет суммы налога

- Заполнение и сдача декларации

Ниже рассмотрим подробно каждый из этапов. Я буду описывать весь процесс на примере Interactive Brokers, если у вас другой зарубежный брокер, этап подготовки документов может отличаться, остальной процесс будет точно таким же. Но перед этим еще небольшое отступление про подачу декларации для тех, кто не является российским налоговым резидентом.

Декларация для нерезидентов

Если вы находились в прошлом году на территории России менее 183 дней, то как правило перестаете быть российским налоговым резидентом. Исключением может быть ситуация, когда в течение года вы не были ни в одной стране 183 дня и более, тогда по формальным критериям вы как бы нигде не являетесь резидентом. В этом случае резидентство может определяться исходя из так называемого “центра жизненных интересов”. Например, если вы находились в России менее 183 дней, но у вас здесь работа или бизнес, в теории вы можете остаться налоговым резидентов в РФ. Но сразу скажу, что я не налоговый специалист, в любой подобной ситуации лучше проконсультироваться с кем-то, кто хорошо понимает налоговые нюансы, или изучить кейсы людей в похожей ситуации. Вот статья на тему, с которой можно начать.

Если вы перестали быть налоговым резидентом в России, то вам не нужно подавать декларацию 3-НДФЛ по зарубежным брокерским счетам и платить с них налоги, а также не нужно подавать отчет о движении денежных средств по зарубежных банковским и брокерским счетам (гайд на эту тему тоже есть на сайте по ссылке) и уведомлять об их открытии и закрытии. Также не нужно платить налог на дивиденды зарубежных компаний на СПб бирже.

Но у нерезидентов могут возникнуть другие налоговые обязательства в России. Налог на прибыль для нерезидентов составляет 30%, на купоны облигаций – также 30%, на дивиденды – 15%. Также по ставке 30% начинают облагаться доходы вне рынка, с которых платится НДФЛ (например, зарплата, подробнее про нюансы можно почитать здесь). Если вы заплатили налог по ставке 13% для резидентов или еще не платили налоги за прошлый год, то согласно налоговому кодексу необходимо доплатить разницу, для этого тоже нужно подать декларацию 3-НДФЛ. Кроме того, при потере налогового резидентства вы также теряете право на все виды налоговых вычетов, включая вычеты по ИИС.

На текущий момент, насколько мне известно, не существует системы автоматического определения налогового резидентства, поэтому в теории вы должны сами уведомить российских брокеров и налоговую о том, что перестали быть резидентом и доплатить налоги, если получали облагаемые НДФЛ доходы в прошлом году. Если вы уведомили налоговую о смене резидентства, но не заплатили налоги, вероятно, вам рассчитают и начислят сумму к доплате. Если не уведомлять о смене резидентства, скорее всего сразу об этом не узнают, но говорят, что налоговая настраивает систему автоматического обмена данными с системой пограничного контроля и может узнать, что вы были на территории страны менее 183 дней. В этом случае могут начислить недоплаченную сумму налогов + пени и штрафы.

Кроме того, при потере российского налогового резидентства обычно появляется резидентство другой страны, в которой нужно платить налог на прибыль от операций на рынке, дивиденды и купоны по зарубежным счетам. В каждой стране свои правила с точки зрения налоговых ставок, соглашений об избежании двойного налогообложения и т.д. В отдельных странах вроде ОАЭ нулевой НДФЛ и налоги платить не нужно, но это скорее исключение. Процесс расчета и уплаты налога в разных странах может сильно отличаться, стоит проконсультироваться со специалистами или почитать профильные ресурсы, чтобы понять, когда, как и сколько налогов нужно заплатить.

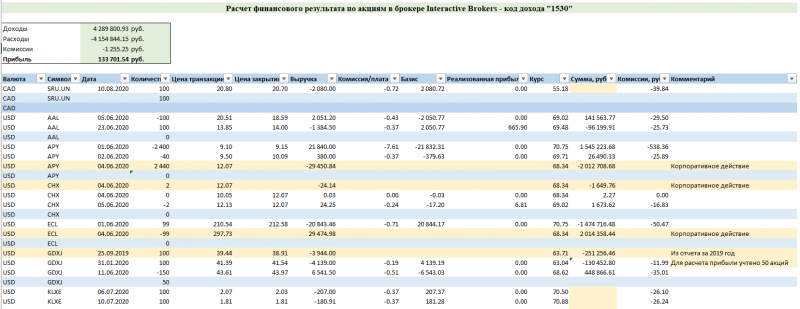

Подготовка документов

Четкого перечня документов, которые необходимо подавать вместе с декларацией, нет. Концептуально есть два подхода – прикрепить все документы по максимуму и все подробно расписать и прокомментировать, чтобы у налоговой не возникло вопросов. Или, наоборот, предоставить минимум необходимых документов … чтобы у налоговой не возникло лишних вопросов 🙂 Какой путь выбрать – решать вам.

Основным необходимым документом является сама декларация 3-НДФЛ, которую можно заполнить на сайте налоговой или в отдельной программе – об этом напишу ниже в блоке Заполнение и сдача декларации. Минимальный пакет документов, который обычно рекомендуется подавать вместе с декларацией, выглядит следующим образом:

- Брокерский отчет со всеми операциями за 2023 год (на русском языке)

- Брокерские отчеты со всеми операциями за предыдущие годы, если у вас есть позиции, открытые до 2023 года и закрытые в 2023 году (на русском языке)

- Расчет налога. Его нужно сделать в Excel и конвертировать в PDF файл – в интерфейсе на сайте налоговой нельзя прикрепить xls/xlsx файл

- Письмо с пояснениями. Это просто Word документ, где вы перечисляете список приложенных файлов и затем пишете: “Общая сумма налога к уплате по результатам 2023 года составила ХХХХХХ.ХХ руб.”. Затем сохраняете как PDF, чтобы приложить к декларации.

Ниже несколько лайфхаков, по подготовке документов.

Брокерские отчеты

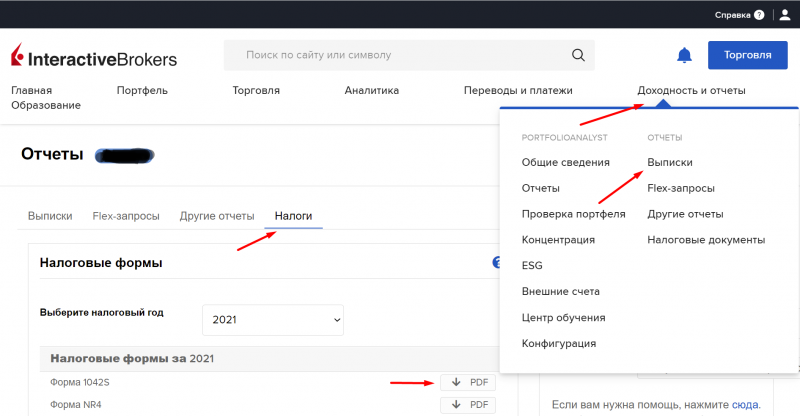

Перед тем, как скачивать брокерские отчеты, лучше изменить язык интерфейса на русский (если у вас по умолчанию стоит английский или какой-то другой), тогда они сразу будут на русском языке. Для этого заходим в меню в верхнем правом углу и меняем язык.

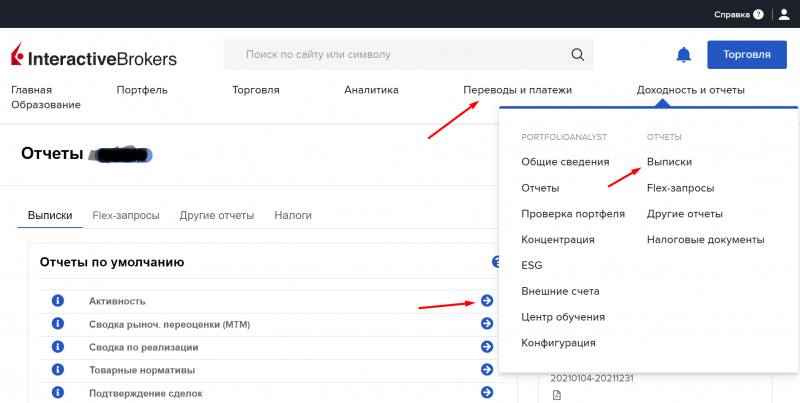

Далее выбираем Доходность и отчеты -> Выписки -> Активность.

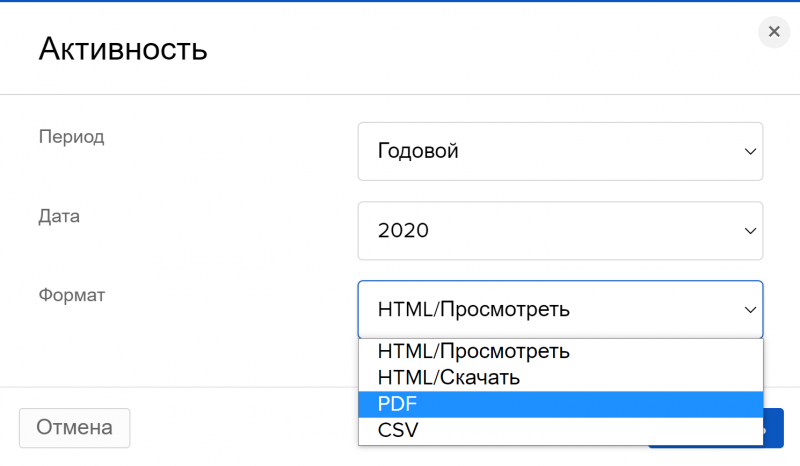

Выбираем период Годовой, 2021 год, формат PDF и нажимаем Запустить. Затем повторяем то же самое, только с форматом CSV. Если у вас были позиции, открытые в 2020 году и ранее, которые были закрыты в 2021 году, нужно также скачать отчеты за предыдущие годы.

Отчет обычно готовится не более 1-2 минут, после чего появляется в правой части экрана в разделе Пакет отчетов, где его можно скачать, нажав на стрелку.

Конвертация Excel файла с расчетами в PDF

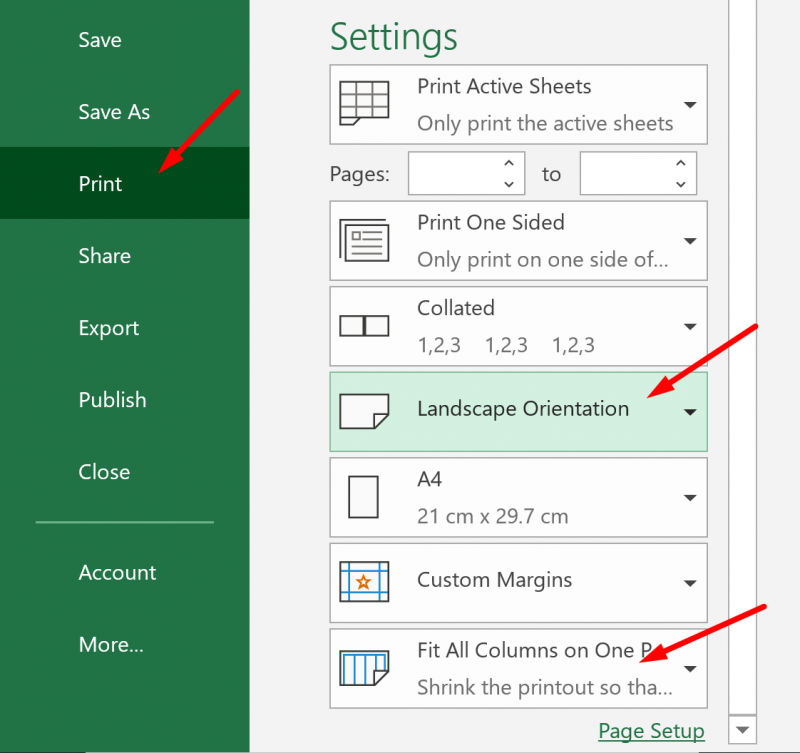

Про расчеты в Excel подробнее поговорим ниже, пока небольшой лайфхак, чтобы данные в Excel корректно конвертировались в PDF. После завершения всех расчетов стоит сделать несколько простых действий. Выделите все вкладки в документе, которые должны войти в отчет, и задайте в настройках печати, чтобы страницы имели альбомную ориентацию и все колонки помещались на одной странице (обозначил стрелками на скриншоте ниже). Затем также выделите все вкладки и сохраните файл в формате PDF. В результате у вас получится PDF файл, в котором будет последовательно отображаться информация из всех вкладок, которая будет хорошо видна и не будет вылезать за пределы страницы.

Дополнительные документы

Исходя из информации, которую нашел в разных источниках, документы, перечисленные ниже, не являются обязательными, но некоторые рекомендуют их прикрепить.

- Справка об открытии брокерского счета в Interactive Brokers (на русском языке)

- Клиентский договор с Interactive Brokers (на русском языке)

- Клиентский договор с Interactive Brokers (на английском языке)

- Форма 1042-S.

- Перевод формы 1042-S на русский язык.

Клиентский договор и справка об открытии счета уже должны быть у вас (их обычно нужно отправить в банк, чтобы сделать первый перевод денег на брокерский счет). Если их нет, можно запросить по почте help_ru@interactivebrokers.com. Насчет формы 1042-S подробнее ниже.

Форма 1042-S и ее перевод на русский язык

Эта форма актуальна, если с вас были удержаны налоги в США. Это происходит, если вы получали дивиденды или купонные выплаты по американским акциям/облигациям. Есть различные мнения, нужно ли прикладывать форму 1042-S – кто-то говорит, что налоговая на нее смотрит, кто-то считает, что она, наоборот, может вызвать лишние вопросы. Поэтому прикладывать или нет – вопрос открытый. Я ранее прикладывал, в этом году решил не делать. Если решите приложить, ниже инструкция, как это сделать.

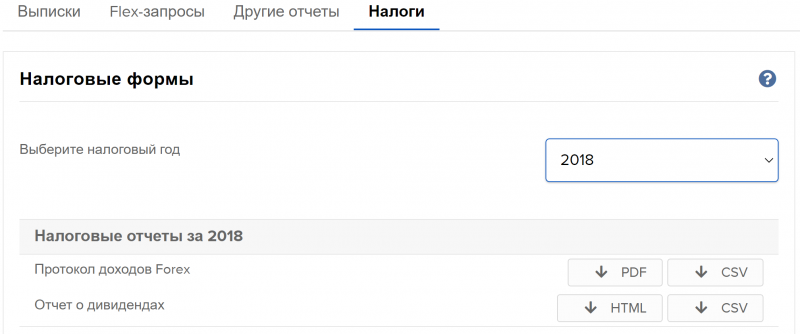

Форма 1042-S также находится в разделе Доходность и отчеты -> Выписки -> Налоги. Выбираем 2023 год (скрин не обновлял, там 2021) и скачиваем форму 1042-S в PDF.

Формы 1042-S может не быть. Например, у меня ее нет за 2018 год – я только в конце 2018 года открыл счет, купил несколько акций и больше ничего не делал. Если у вас такой экран – значит для вас этот раздел не актуален, можно перейти к следующему.

Далее второй лайфхак. Форму 1042-S нужно перевести на русский язык. Ниже шаблон в PDF с готовым переводом – нужно просто скопировать блоки в свою форму 1042S и сохранить файл, занимает меньше минуты, супер удобно. Перевод и шаблон сделали Николай Василенко и подписчик SV, за что им большое спасибо.

Количество страниц в форме 1042-S кратно трем (у меня за 2021 год было 9, например). Сама форма на страницах 1-3, 4-6 и т.д. одинаковая (там написано копия B, C и D), отличается только текст с комментариями под формой.

Правила расчета налогов

Самая трудоемкая часть, особенно если у вас было большое количество сделок за прошедший год – расчет налогов. Его удобнее всего делать в экселе, предварительно выгрузив брокерский отчет в CSV, чтобы не нужно было перебивать все сделки руками. Все доходы, полученные через зарубежного брокера, облагаются по ставке 13%, кроме дивидендов, где нужен отдельный расчет.

Ниже перечислю ключевые принципы расчета прибыли и несколько нетривиальных моментов, связанных с некоторыми транзакциями. После этого приложу эксель файл с шаблоном для учета некоторых транзакций, если вы хотите сделать расчеты самостоятельно, а также расскажу про сервис, которому можно делегировать этот процесс.

Прибыль по всем сделкам считается в рублях

Считать прибыль нужно в рублях независимо от валюты транзакции. Гипотетический пример:

- Купили 100 акций компании А по $10, курс USD/RUB в день сделки был 60.

- Через какое-то время продали 50 акций по $11, курс USD/RUB в день сделки был 50.

- В долларах получили прибыль в размере 50*(11-10) = $50. Но в рублях сделка убыточна, расчет прибыли для налоговой должен быть таким: 50*(11*50 – 10*60) = -2500 рублей.

- Затем продали оставшиеся 50 акций по $9, но курс USD/RUB вырос до 80 на момент сделки. В долларах вы получили убыток 50*(9-10) = -$50. Но в рублях сделка прибыльна: 50*(9*80 – 10*60) = 6000 рублей.

- Итого в долларах ничего не заработали, но в рублях прибыль составила 6000 – 2500 = 3500 рублей.

Из примера выше видно, что в случае девальвации рубля налоговая база растет, при укреплении падает. В примере выше не учтены комиссии – про них напишу отдельно ниже.

Курсы валют можно выгрузить за весь 2020 год (и более ранние периоды при необходимости) с сайта ЦБ. Далее приложу шаблон в Excel, в котором будет автоматически подтягиваться для расчетов курс основных валют на дату транзакции.

Прибыль считается по принципу FIFO (First in First out)

Поясню на примере:

- Купили в январе 100 акций компании Б по $20. Затем купили еще 100 акций в марте по $30. Затем продали 150 акций в декабре по $25. На конец года осталась открытая позиция 50 акций. Для простоты предположим, что курс USD/RUB для всех сделок был равен 60.

- Принцип FIFO означает, что сначала продаются акции, которые купили раньше, а затем те, которые купили позже. В данном случае при продаже 150 акций продаем 100 акций, купленных по $20 и 50 акций, купленных по $30.

- Прибыль от сделки составит 100*(25-20)*60 + 50*(25-30)*60 = 15 000 рублей.

Учет прибыли для разных типов доходов

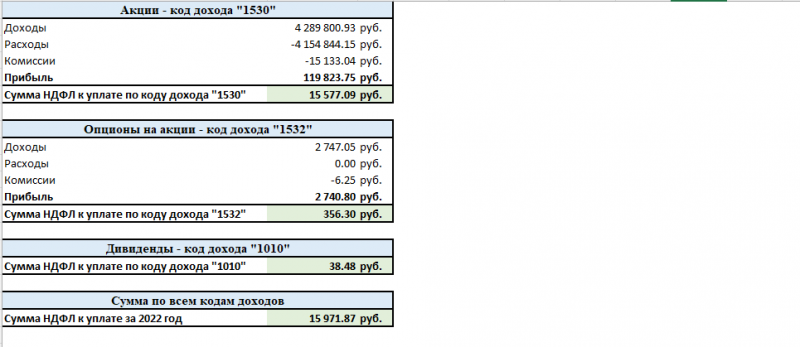

Для различных типов операций существуют разные коды доходов, по которым нужно сделать отдельный расчет. Список наиболее часто встречающихся ниже:

- Операции по операциям с ценными бумагами. Сюда относятся сделки по купле-продаже акций и облигаций. Код дохода – 1530.

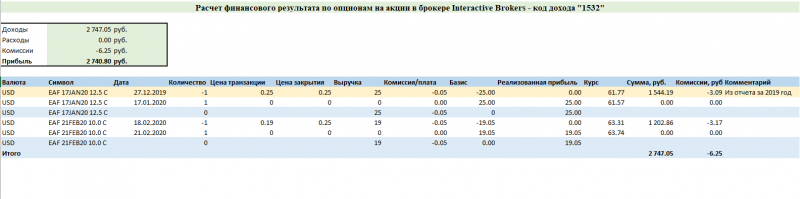

- Операции с производными финансовыми инструментами (ПФИ), в которых базовым активом являются ценные бумаги или фондовые индексы. Сюда относится прибыль от фьючерсов и опционов на акции и ETF. Код дохода – 1532.

- Операции с производными финансовыми инструментами (ПФИ), в которых базовым активом не являются ценные бумаги или фондовые индексы. Сюда относится прибыль от фьючерсов на нефть и другие сырьевые товары. Код дохода – 1535.

- Получение дивидендов – код дохода 1010.

- Получение процентов/купонов по облигациям и прочим долговым инструментам – код дохода 1011.

- Операции с иностранной валютой – код дохода 2900.

- Полный перечень кодов дохода можно найти здесь.

При сложении прибыли и убытков по разным кодам дохода есть ограничения. Складывать можно убытки по ценным бумагам (код 1530) и фондовым ПФИ (код дохода 1532), а также фондовым ПФИ и прочими ПФИ (код дохода 1535), т.е. по операциям с акциями, облигациями и производными инструментами. Но есть особенности, как это правильно делать, подробнее здесь (пункт 4).

Нельзя складывать доходы по дивидендам и купонам (коды 1010 и 1011) с убытками по другим кодам доходов – налоги по ним всегда рассчитываются и уплачиваются отдельно.

Учет прибыли и убытков у разных брокеров

Прибыли и убытки можно сальдировать по разным брокерским счетам, как российским, так и зарубежным. Например, если по российскому брокерскому счету получен убыток, а по зарубежному – прибыль, можно сложить налоговые базы и уменьшить сумму налога по зарубежному счету. Также можно вернуть переплаченный налог, если у одного брокера получена прибыль и он уже списал с нее налог, а у другого (не важно российского или зарубежного) получен убыток. Правда есть подозрение, что в текущих реалиях попытка зачесть убытки у иностранного брокера, если они есть, чтобы уменьшить налоговую базу по российским, может вызвать вопросы у налоговой вплоть до отказа в таком вычете.

Чтобы учесть убытки, полученные у другого брокера, нужно запросить у него справку 2-НДФЛ, приложить при отправке документов в налоговую и включить сумму убытка в расчет налога к уплате при подаче декларации.

Учет убытков прошлых лет

Убытки за последние 10 лет можно сальдировать с прибылью текущего года, чтобы уменьшить налогооблагаемую базу. Продолжим предыдущий пример. Предположим, что в 2022 году получен убыток от операций с акциями в размере 10 тысяч рублей (в 2023 году прибыль 50 тысяч рублей). Убыток мог быть как по зарубежному брокерскому счету, так и по российскому. Также в 2022 году была прибыль от операций с прочими производными инструментами 40 тысяч рублей (в 2023 году убыток 20 тысяч рублей).

В этом случае можно уменьшить налогооблагаемую базу по операциям с ценными бумагами с 50 до 40 тысяч рублей. Для этого нужно учесть убыток за прошлый год в расчетах налога к уплате и приложить к декларации дополнительные документы:

- Справку об убытках за 2022 год от брокера, на счете в котором получен убыток

- Опционально брокерский отчет из этого же брокера за 2022 год и документы, подтверждающие открытие брокерского счета

В то же время переносить прибыль прошлых лет на убыток за отчетный год нельзя. Т.е. в нашем примере с прочими производными инструментами не получится вернуть налог на прибыль, заплаченный в 2022 году. Убыток 2023 года можно будет зачесть при получении прибыли по производным инструментам в последующие годы.

Расчет налога на дивиденды и купоны

При расчете налога на дивиденды есть свои особенности, так как на американском и большинстве других рынков с вас также удержат налоги. Если речь идет об американской компании, то ранее с вас удерживали налог 10% в США, а в России нужно было доплатить 3/5% от суммы дивидендов (13/15% – 10%). Сумму дивидендов для расчета налогов нужно перевести в рубли. Пример для случая, когда с дивидендов удержали налог менее 13/15%:

- У вас было 1000 акций компании А, которая заплатила $1 дивидендов на каждую акцию.

- На дату поступления дивидендов на счет (она будет обозначена в отчете брокера) курс USD/RUB был равен 60.

- В отчете брокера будет обозначено поступление дивидендов в размере 1000*1 = $1000 и отдельно удержание налога в размере $100 (10% от суммы дивидендов). Дата поступления дивидендов и списания налога одинаковая (по факту дивиденды приходят на счет уже з вычетом налога).

- Налог к уплате по этим дивидендам в России считается по формуле: 1000*60*(13%-10%) = 1620 рублей.

В 2024 году перестали действовать некоторые положения СОИДН с США (соглашения об избежании двойного налогообложения), в результате чего с дивидендов американских компаний российские резиденты теперь платят налог 30% в США. В теории без СОИДН нужно платить 30% в США + 13/15% в России, но ФНС говорит, что зачтут налоги, уплаченные в США. В итоге я считал доплату по дивидендам американских компаний в 0%, но не гарантирую, что это верно, лучше проконсультируйтесь с налоговым специалистом.

Также не все дивиденды зарубежных компаний, даже на американском рынке, облагаются по ставке 10%. Например, по дивидендам канадских компаний удерживается налог в размере 15%. Если налоговая ставка на полученные дивиденды в другой стране выше 13%, доплачивать налог в России не нужно. Бывают и необычные случаи, например, у Petrobras в Бразилии часть дивидендов выплачивается за вычетом 15% налога, а часть без налога и по ним нужна доплата. В некоторых случаях налог на дивиденды вообще не удерживают и его нужно полностью заплатить в России, например, по дивидендам Халык банка в Казахстане такая ситуация.

Также важный момент – сальдировать “переплату” налога по одним дивидендам и налог к уплате по другим дивидендам нельзя. Т.е. налоги, уплаченные в другой стране по ставке выше 13% не уменьшают налог к уплате в России по остальным дивидендам. Точно такая же логика применяется к налогам на купонные доходы по зарубежным облигациям.

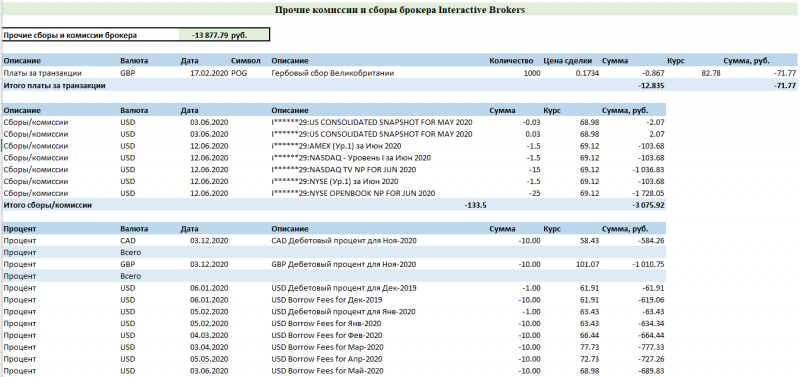

Учет комиссий, сборов и прочих расходов

Все брокерские комиссии и сборы являются издержками при совершении торговых операций и уменьшаю налогооблагаемую базу. Сюда относятся:

- Брокерские комиссии за совершение транзакций

- Брокерские комиссии за ввод-вывод денег со счета

- Проценты, уплаченные за использование маржинального кредитования

- Прочие комиссии и сборы, например, плата за рыночные данные в Interactive Brokers

Отдельный вопрос – в каком коде дохода учитывать различные комиссии. С комиссиями за транзакции все просто – они учитываются для тех инструментов, с которыми транзакции совершались. Если комиссии и сборы можно напрямую отнести к какому-то инструменту (например, плата за рыночные данные по акциям), тоже понятно.

Но могут быть комиссии, которые сложно напрямую к чему-то отнести, например, маржинальное кредитование, если на счете одновременно акции и производные инструменты, или комиссии за вывод средств со счета. Не нашел конкретных рекомендаций на этот счет, поэтому использовал простую логику – так как основной объем транзакций и активов на счете составляют акции, то все комиссии, которые сложно напрямую отнести к конкретным инструментам, вычитал из доходов по акциям (код 1530).

Есть также дополнительный расход, который может возникнуть при шорте акций или ETF – списание дивидендов. Его можно также вычесть из доходов по операциям с акциями (код 1530), так как по сути это издержки удержания позиции.

Расчет налога при участии в корпоративных событиях

Все рыночные операции по покупке и продаже акций учитываются в одном отчете, по которому производится расчет прибыли. Однако корпоративные события, например, оферты, учитываются отдельно. Расчет прибыли по подобным сделкам разбираю на конкретных примерах в посте про шаблон для расчета налогов для 3-НДФЛ.

Ставка налога 15% свыше 5 млн рублей, в будущем свыше 2.4 млн рублей

С 2021 года доходы свыше 5 млн рублей облагаются по ставке 15%. Причем суммируются любые источники доходов, облагаемых НДФЛ, например, зарплата и доходы от сделок с акциями. Возможно несколько вариантов:

- Совокупные доходы менее 5 млн рублей за год – ничего не меняется, остается ставка 13%

- Доход в рамках декларации менее 5 млн рублей, но общий доход за год с учетом других источников – более 5 млн. В этом случае, на мой взгляд, можно посчитать всю декларацию по ставке 13%, далее налоговая автоматически сделает перерасчет и добавит необходимые налоги к доплате – 2% на сумму свыше 5 млн рублей.

- Доход в рамках декларации более 5 млн рублей. В этом случае, на мой взгляд, стоит самостоятельно посчитать налог на доходы до 5 млн рублей по ставке 13%, а свыше 5 млн рублей – по ставке 15%. В теории можно посчитать все по ставке 13% и ждать корректировки от налоговой, но думаю в этом случае лучше сделать расчет самостоятельно.

С 2025 года вводится новая прогрессивная шкала НДФЛ, по которой предельная налоговая ставка увеличивается до 22% при доходах свыше 50 млн рублей. Новая шкала не распространяется на доходы по ценным бумагам, дивиденды и купоны. С 2025 года на эти доходы до 2.4 млн рублей за год будет применяться ставка 13%, свыше – 15% независимо от суммы. Пока есть открытые вопросы по сальдированию разных налоговых баз – в следующем году будем разбираться, как оно работает.

Шаблон для расчета налогов

Я уже несколько лет самостоятельно делал все расчеты для 3-НДФЛ и немного автоматизировал этот процесс. В результате получился файл, в котором путем несложных ручных манипуляций можно достаточно быстро посчитать налоговую базу для операций в Interactive Brokers. Сразу стоит сказать, что это не скрипт, который все делает за вас, а файл с формулами, для которого нужно подготовить исходные данные и вставлять их руками для каждого блока. Тем не менее, курсы валют, расчет прибыли и комиссий и т.д. в нем подтягиваются автоматически, что сэкономит много времени, если вы решили посчитать налог самостоятельно.

Если у вас были только стандартные транзакции (покупка/продажа акций и получение дивидендов), и нет большого количества переносов закрытых позиций через календарный год, то весь процесс, скорее всего, займет не больше 1-2 часов, так как достаточно просто вставить массив данных в нужное место и все расчеты будут сделаны почти автоматически. Сделки, в которых позиция переносится через год (открыта до 2023 года, закрыта в 2023 году), а также нестандартные транзакции вроде корпоративных действий учитываются по отдельности вручную, поэтому их занесение займет больше времени. У меня ушло в сумме где-то 3-4 часа, правда часть этого времени потратил чтобы собственно сделать шаблон, разобраться, как учитывать нестандартные транзакции и перепроверить итоговые суммы.

Ниже приведу скриншоты, как выглядит результат. На всякий случай скажу, что отчет сделан на основе моих реальных транзакций за прошлый год, о которых пишу на сайте, но большая часть значений изменена.

Сам шаблон и подробная инструкция как с ним работать доступны для подписчиков в отдельном посте.

Подача декларации

Наконец, последний этап – подача декларации через личный кабинет на сайте налоговой.

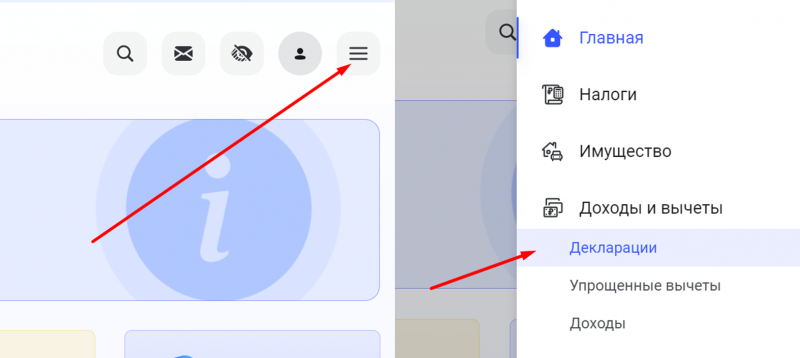

В личном кабинете налоговой недавно обновился интерфейс, нужно выбрать меню в правом верхнем углу и в нем раздел Декларации.

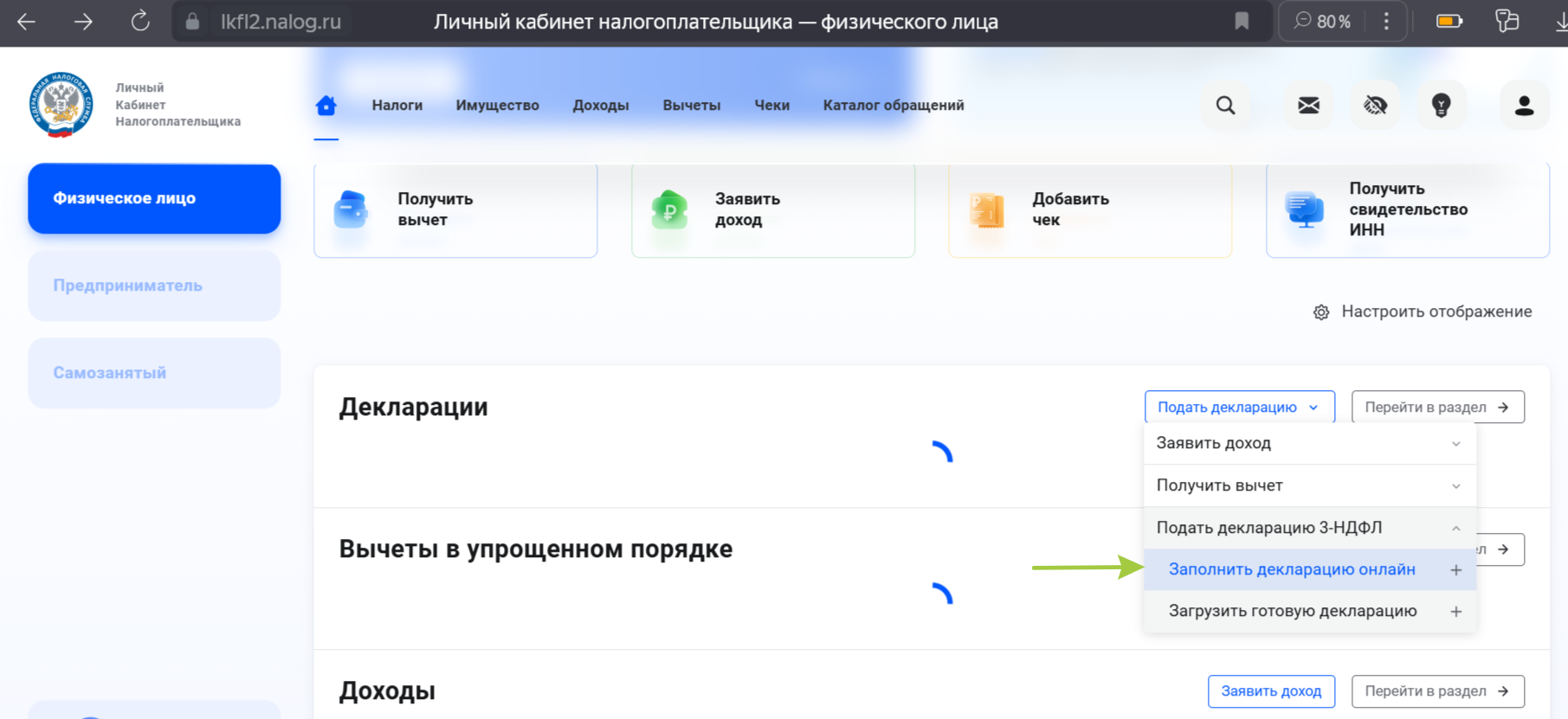

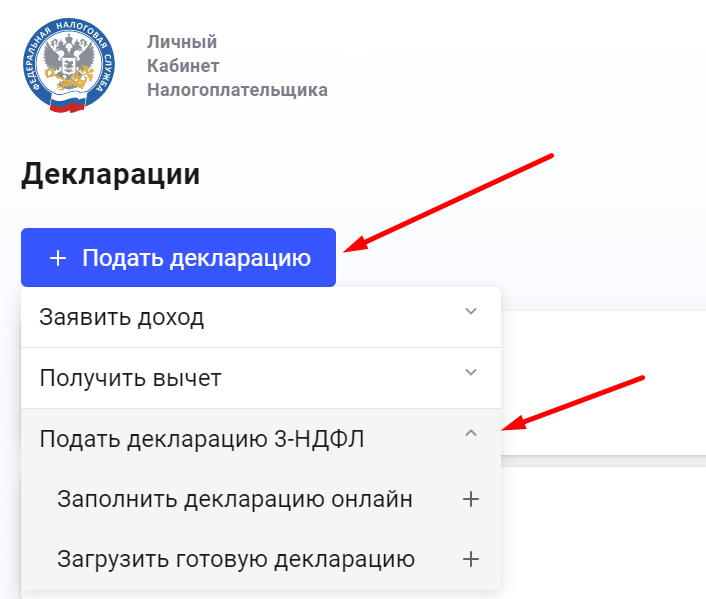

Далее нажать Подать декларацию -> Подать декларацию 3-НДФЛ. Далее будет предложено два варианта подачи декларации – заполнить онлайн или загрузить уже заполненную версию.

Если вы решите заполнить онлайн, нужно будет последовательно заполнить несколько разделов по разным кодам доходов, внеся туда рассчитанные суммы доходов и налога к уплате, указать вычеты, если планируете их использовать, прикрепить необходимые документы и отправить. Интерфейс также немного обновился относительно предыдущего, при необходимости в интернете можно уже найти достаточно гайдов по процессу заполнения.

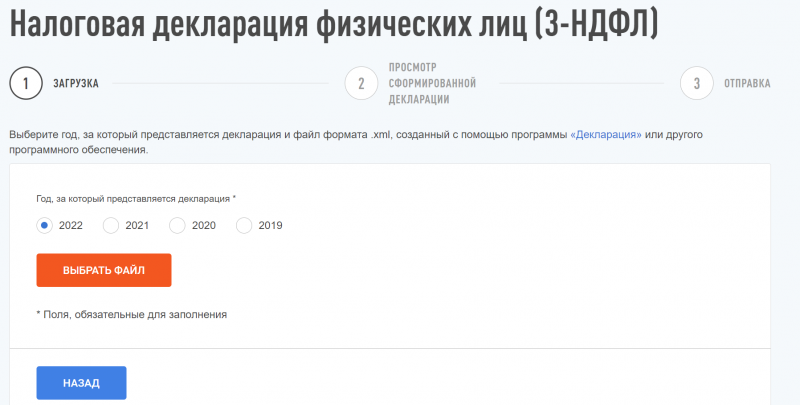

Если вы решите сначала сформировать декларацию в одноименной программе от налоговой, сначала нужно ее установить на свой компьютер. Установочный файл и инструкции к нему есть на сайте налоговой.

Фактически в программе Декларация нужно заполнить те же разделы, что и в интерфейсе на сайте налоговой в первом варианте – указать там доходы, рассчитать налог, учесть вычеты и т.д. Далее уже готовую декларацию прикрепить в личном кабинете вместе с другими необходимыми документами.

Какой из вариантов выбрать – не принципиально. Не слышал, чтобы налоговая по разному относилась к декларации в зависимости от способа ее подачи. Главное – корректно сделать расчеты и приложить необходимые документы. Писал о них выше в разделе Подготовка документов.

Еще один вопрос, который может возникнуть – стоит ли по отдельности заносить все транзакции, как рекомендуют некоторые ресурсы, или учесть агрегированную сумму по каждому коду дохода. Если у вас было буквально несколько транзакций, можно, конечно, занести их по отдельности, но при большом количестве операций это займет огромное количество времени и не имеет смысла. Я всегда подавал агрегированные суммы и ни разу не было проблем. Чтобы посчитать агрегированную сумму, можно указать любую дату в 2022 году, валюту – рубли, и просто перенести из декларации результат, посчитанный в рублях по нужному коду доходов.

Уплата налогов

После того, как декларация подана, она будет какое-то время проходить проверку. После этого налоговая либо подтвердит сумму рассчитанного налога, либо внесет в нее изменения. Не уверен, как выглядит процесс, если у налоговой возникнут вопросы, у меня всегда просто принимали декларацию.

Как уже писал в начале поста, оплатить налоги необходимо до 15 июля, после этого начнут начисляться пени. Это также можно сделать в личном кабинете на сайте налоговой. Сумма к уплате будет видна прямо на главной странице, процесс оплаты простой и не сильно отличается от покупки в интернет-магазине. Оплатить налоги можно обычной банковской картой.

Насколько знаю, сейчас нет банков, которые дают кэшбэк на оплату налогов (возможно только какие-то старые архивные тарифы или необычные схемы с оплатой через сторонние сервисы). Но можно оплачивать налоги кредитной картой – каждый месяц грейс периода с текущей ставкой по сути эквивалентен кэшбэку ~1.5-2%. Если у вас есть возможность открыть кредитную карту с большим лимитом и длинным грейс периодом, стоит это сделать перед оплатой налога.

Сервисы для подготовки декларации

Сейчас есть достаточно много сервисов, которые могут взять эту работу по расчету налогов и подготовке декларации на себя. Если вы не хотите заниматься подготовкой отчетности, могу посоветовать сервис https://eazy-ndfl.com/. Для подписчиков есть промокод на скидку 15% – LTI, он распространяется на все типы услуг, которые предоставляются в двух форматах:

- Расчет налоговой базы – алгоритм сделает расчеты и пришлет файл в Excel, цена зависит от количества транзакций. Сервис хорошо справляется со стандартными сделками со всеми финансовыми инструментами, но не учитывает специфические транзакции вроде корпоративных действий и из-за этого при формировании отчета могут возникать ошибки.

- Декларация под ключ – помимо расчета налоговой базы (включая нестандартные транзакции вроде корпоративных действий) специалист заполнит декларацию и поможет учесть в ней различные вычеты, если они есть.

https://eazy-ndfl.com/ – не единственный подобный сервис, не могу сказать ничего хорошего или плохого про другие варианты. Просто я уже несколько лет знаком с командой сервиса и за это время им пользовалось большое количество подписчиков, об их работе набралось множество хороших отзывов. Отчеты в IB они делают без проблем, включая нестандартные сделки, с более редкими брокерами (Халык, например) могут быть сложности. Если вы использовали какой-то из сервисов для подготовки отчетности, будет интересно, если поделитесь обратной связью в комментариях.