Конфигурации: УПП, КА 1.1

Каждый бухгалтер или финансист рано или поздно сталкивается с задачей оформить безвозмездную передачу имущества в 1С. И мучительно пытается понять как противоречивые требования законодательства удовлетворить стандартными инструментами 1С. Причем, порой наша изобретательность принимает самые причудливые формы. Статья описывает работу с безвозмездной передачей товаров и материалов в 1С, правильный учет НДС по этим операциям.

Шаг 1. Списываем товар

Безвозмездную передачу мы считаем реализацией только с точки зрения учета НДС. Со всех остальных точек зрения (включая здравый смысл) — это расход. Поэтому для оформления операции в 1С используется документ Требование-накладная.

Меню Документы — Запасы — Требование накладная

Здесь мы с вами выполним списание товаров со склада. Безвозмездная передача имущества выполняется за счет прочих расходов. На что обращаем внимание:

Статья затрат c характером Прочее

Назовем статью затрат — Благотворительность:

Статья затрат для безвозмездной передачи имущества в 1С

Характер затрат Прочие в 1С не увязан ни с какими счетами учета по умолчанию. Мы используем этот характер затрат и укажем нужные на счета учета вручную в документе.

Вид затрат я выбрала Прочие, так как меня не слишком интересует происхождение затраты в данном случае. Для налогового учета указываем Не учитываемые в целях налогообложения.

Счета учета затрат

Для характера затрат Прочие счета учета мы будем указывать вручную. Чтобы увидеть эти колонки в табличной части документа надо нажать значок «ТТ» вверху на командной панели документа.

Как открыть счета учета в документе Требование накладная в 1С

В дополнение откроется возможность заполнить дополнительную аналитику учета прочих затрат — статью Прочих доходов и расходов.

Статья Прочих доходов и расходов в 1С для безвозмездной передачи товаров

Ну и в принципе, все. Проводим документ. Проверяем проводки документа:

Проводки по списанию товаров при безвозмездной передаче в 1С

НДС включить в стоимость

Дополнительный лайфхак:

Если НДС по списываемому товару должен быть включен в стоимость и пойти на расходы, то следует перейти на закладку НДС и установить следующие настройки:

Включение НДС в стоимость при списании товаров Требованием — накладной в 1С

Тогда проводки будут выглядеть вот так:

Проводки при включении НДС в стоимость безвозмездно передаваемого имущества в 1С

Шаг 2. Начисляем НДС к уплате

Меню Документы — Ведение книги продаж — Отражение начисления НДС

Здесь мы введем данные для отражения НДС по нашей операции в книге продаж, как по операции реализации. К сожалению, сформировать документ на основании Требования-накладной возможности нет — вводим данные повторно:

Документ Отражение начисления НДС в 1С

В документе заполняем Контрагента, Договор, ставим флажки:

- Использовать как запись книги продаж — тогда в книге продаж мы получим нужную нам запись

- Формировать проводки — это требуется, чтобы оформить НДС к уплате на 68 счет.

Переходим к заполнению табличной части.

Чтобы указать конкретную номенклатуру для печатной формы счет — фактуры нужно настроить список полей в табличной части, так как по умолчанию колонка Номенклатура скрыта. По правой кнопке мыши вызываем контекстное меню и нажимаем на последний пункт: Настроить список. Видим список всех полей, в котором поставим галочку напротив поля Номенклатура.

Отражение начисления НДС в 1С — Настройка списка полей табличной части

Кроме номенклатуры и вида ценности в табличной части мы с вами заполняем:

- счет прочих затрат, с которого списываем НДС. Я указала так же — 91.02.1.

- Количество

- Цену

- % НДС

- событие: НДС начислен к уплате

Остальные счета учета в строке можете оставить или очистить, они не участвуют здесь в проводках.

И проводим документ. Чтобы посмотреть проводку потребуется перейти в Журнал проводок бухгалтерский учет (по кнопке Перейти вверху документа).

Проводки по начислению НДС в 1С

Шаг 3. Создаем и печатаем счет — фактуру

Никуда не уходим. Прямо внизу документа по гиперссылке создаем счет-фактуру.

Отражение начисления НДС в 1С — формирование счет — фактуры

Ничего необычного в заполнении счет -фактуры не требуется, все, как при обычной реализации. Счет -фактуру можно распечатать по кнопке внизу документа без каких либо особенностей.

Результат

Товар списан на расходы, а счет — фактура попадает в книгу продаж и в Декларацию по НДС, раздел 3, как обычная реализация.

Учитесь новому каждый день и меняйте свою жизнь к лучшему!

Бесплатные видео — уроки по 1С

В ходе рекламной кампании организации могут раздавать неопределенному кругу лиц рекламные сувениры. Учет зависит от стоимости единицы — < 300 руб. или > 300 руб. Рассмотрим пошагово на примере, как отразить безвозмездную передачу товаров в 1С 8.3 Бухгалтерия при включенном раздельном учете входящего НДС.

До 31.08.2023 лимит стоимости необлагаемого имущества, передача которого не облагается НДС, — 100 руб.

С 31 августа 2023 — повышен лимит расходов на рекламные товары, освобождаемые от НДС

Содержание

- Безвозмездная передача товара в 1С 8.3 — пошаговая инструкция

- Нормативное регулирование

- Настройка раздельного учета НДС

- Приобретение рекламных товаров

- Безвозмездная передача товара (сувенирной продукции) — пошаговая инструкция, проводки

- Распределение НДС

- Принятие НДС к вычету

- Отражение необлагаемой операции в Декларации по НДС

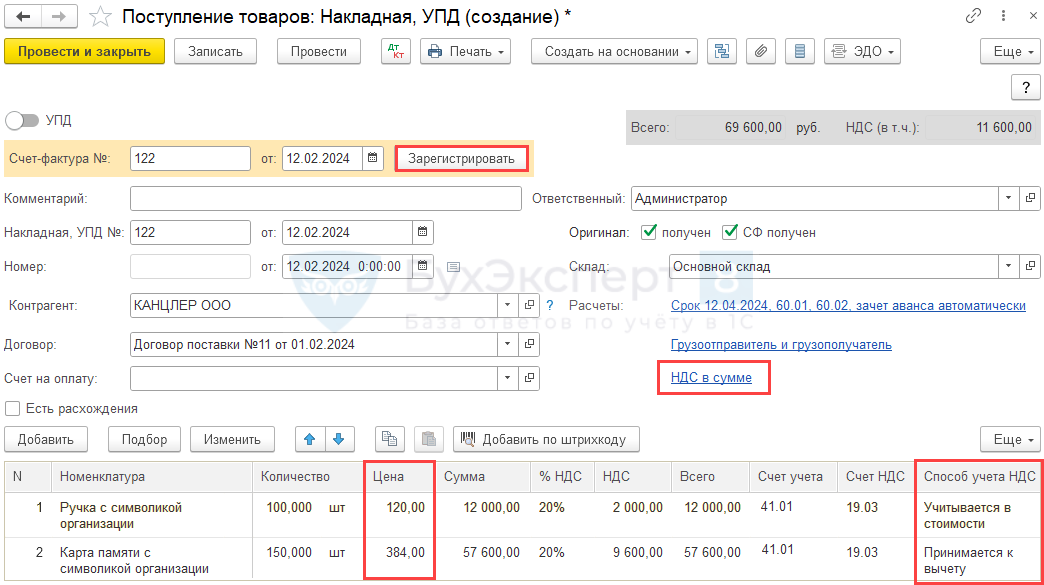

ООО «Техномир» приобрело ТМЦ:

- ручка с логотипом компании, 100 шт., цена 120 руб. с НДС, на сумму 12 000 руб. (в т. ч. НДС 20%);

- карта памяти с логотипом компании, 150 шт., цена 384 руб. с НДС, на сумму 57 600 руб. (в т. ч. НДС 20%).

Сувениры раздали неопределенному кругу лиц в ходе рекламной кампании.

Нормативное регулирование

Передача товаров в рекламных целях, если стоимость за 1 единицу товаров < 300 руб., освобождена от НДС (пп. 25 п. 3 ст. 149 НК РФ).

Права на вычет входящего НДС нет, поэтому НДС включен в стоимость ручек (пп. 1 п. 2 ст. 170 НК РФ).

При осуществлении не облагаемых НДС операций, необходимо организовать ведение раздельного учета входящего НДС (п. 4 ст. 170 НК РФ).

Настройка раздельного учета НДС

Выполните предварительные настройки по учету входящего НДС:

Приобретение рекламных товаров

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

| Приобретение рекламных товаров | |||||||

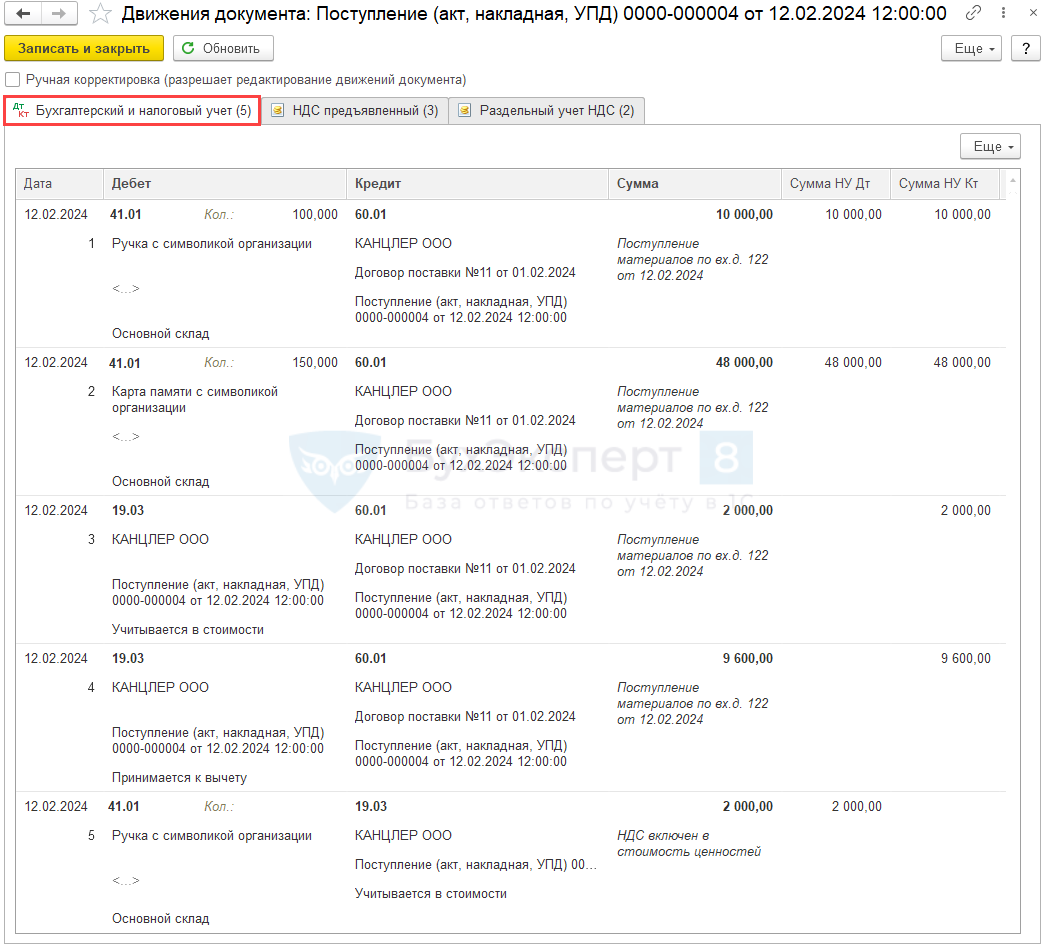

| 12 февраля | 41.01 | 60.01 | 10 000 | 10 000 | 10 000 | Принятие к учету сувениров (до 300 руб. 1 шт.) | Поступление (акт, накладная, УПД) — Товары (накладная, УПД) |

| 41.01 | 60.01 | 48 000 | 48 000 | 48 000 | Принятие к учету сувениров (свыше 300 руб. 1 шт.) | ||

| 19.03 | 60.01 | 2 000 | 2 000 | Принятие к учету НДС (Учитывается в стоимости) | |||

| 19.03 | 60.01 | 9 600 | 9 600 | Принятие к учету НДС (Принимается к вычету) | |||

| 41.01 | 19.03 | 2 000 | 2 000 | Включение НДС в стоимость | |||

| Регистрация СФ поставщика | |||||||

| 12 февраля | — | — | 67 260 | Регистрация СФ поставщика | Счет-фактура полученный на поступление |

Учет рекламных товаров в ФСБУ 5/2019 не регламентирован, это элемент учетной политики. Рекламные материалы (буклеты, листовки, каталоги) могут не признаваться запасами в соответствии с п. 3 ФСБУ 5/2019, если они приобретаются и раздаются в пределах одного отчетного периода. Стоимость таких активов должна сразу, в момент их приобретения, отражаться в коммерческих расходах БУ — Дт 44.

Для корректного учета НДС в программе 1С удобнее отражать товары, предназначенные для использования в рекламных целях, на счете счет 41.01 (или 10.01). В данном случае счет 41.01 используется как транзитный, операции происходят в одном отчетном периоде и остатки не влияют на показатели отчетности.

Приобретение сувениров оформите документом Поступление (акт, накладная, УПД) вида операции Товары (накладная, УПД) в разделе Покупки.

- Укажите: стоимость < 300 руб. — Способ учета НДС — Учитывается в стоимости;

- стоимость > 300 руб. — Способ учета НДС — Принимается к вычету.

Зарегистрируйте входящий счет-фактуру от поставщика — укажите его номер и дату внизу формы документа Поступление товаров и услуг и нажмите кнопку Зарегистрировать.

Проводки

Безвозмездная передача товара (сувенирной продукции) — пошаговая инструкция, проводки

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

| Безвозмездная передача товаров | |||||||

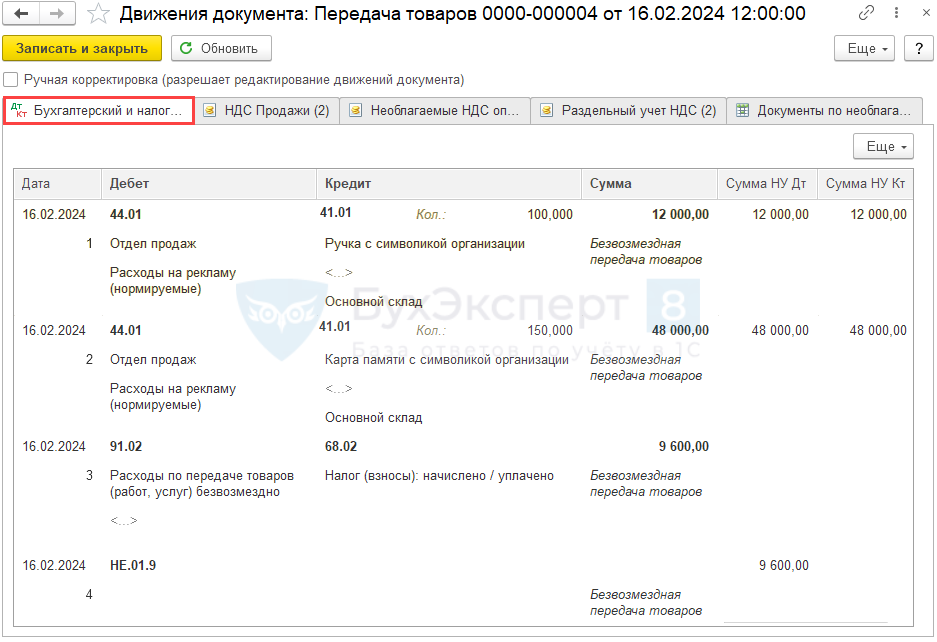

| 16 февраля | 44.01 | 41.01 | 12 000 | 12 000 | 12 000 | Безвозмездная передача товаров в рекламных целях (до 300 руб. 1 шт.) | Безвозмездная передача |

| 44.01 | 41.01 | 48 000 | 48 000 | 48 000 | Безвозмездная передача товаров в рекламных целях (свыше 300 руб. 1 шт.) | ||

| 91.02 | 68.02 | 9 600 | Начисление НДС с безвозмездной передачи | ||||

| НЕ.01.9 | 9 600 | Отражение расходов неучитываемых в НУ | |||||

| Составление СФ на безвозмездную передачу | |||||||

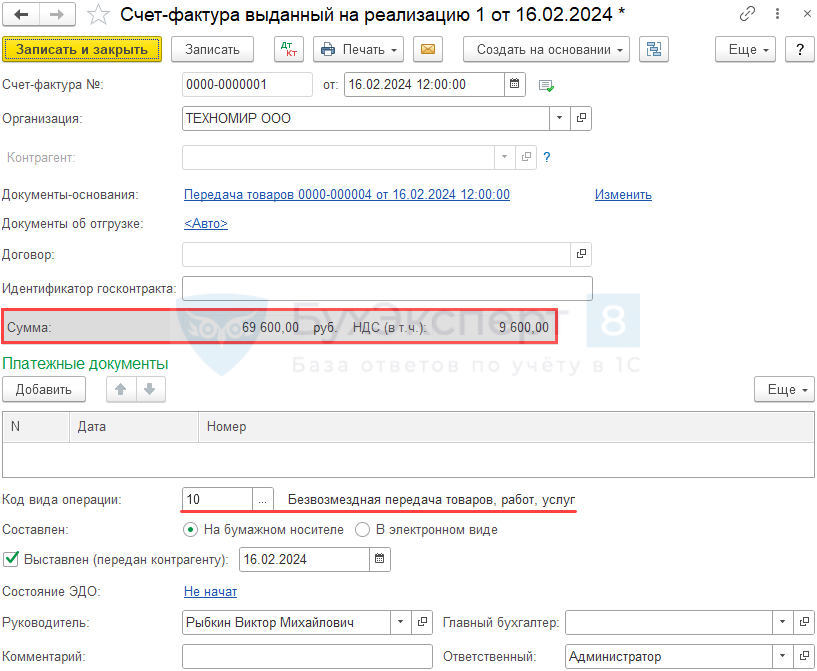

| 16 февраля | — | — | 69 600 | Составление СФ на отгрузку | Счет-фактура выданный на реализацию | ||

| — | — | 9 600 | Отражение НДС в Книге продаж | Отчет Книга продаж |

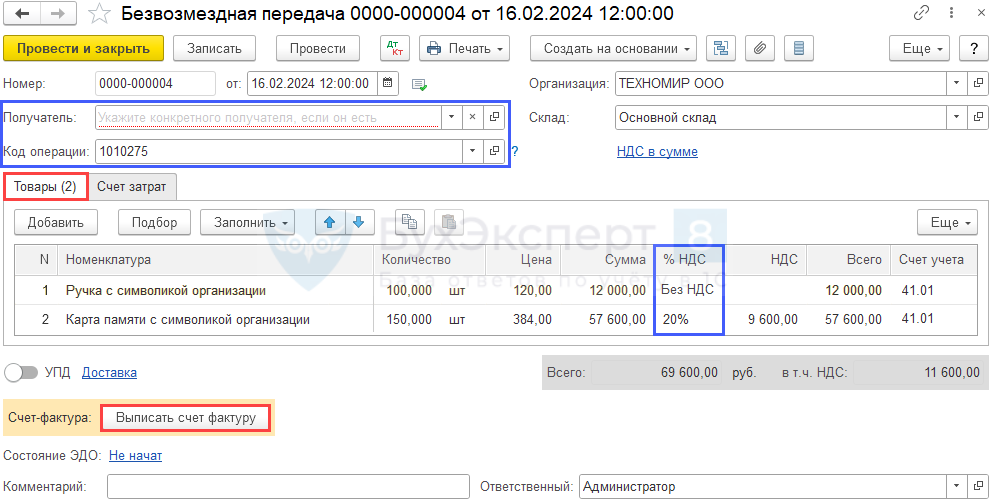

Безвозмездная передача товара в 1С 8.3 в рекламных целях оформляется документом Безвозмездная передача (создать на основании документа Поступление товаров и услуг).

Заполните:

- Получатель – пустая строка;

- Код операции – 1010275 «Передача в рекламных целях товаров (работ, услуг)».

Вкладка Товары:

- Номенклатура – передаваемые в рекламных целях сувениры;

- Цена – рыночная цена = цена приобретения;

- % НДС:

- стоимость < 300 руб. Без НДС

- стоимость > 300 руб. 20%

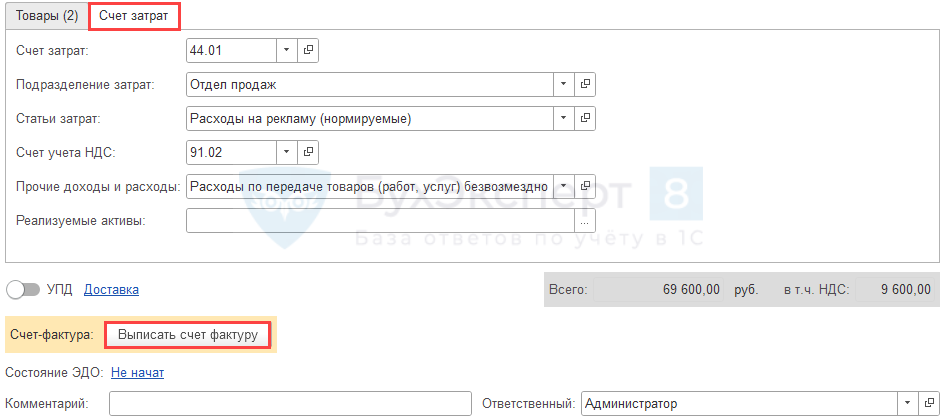

Вкладка Счет затрат:

Укажите:

- Счет затрат – 44.01 (по умолчанию ставится 91.02);

- Статьи затрат – Расходы на рекламу (нормируемые) / НУ Расходы на рекламу (нормируемые) (абз. 5 п. 4, пп. 28 п. 1 ст. 264 НК РФ, Письмо Минфина от 04.06.2013 N 03-03-06/2/20320 (норматив — 1% от выручки);

- Счет учета НДС – 91.02;

- Прочие доходы и расходы:

- Расходы по передаче товаров (работ, услуг) безвозмездно и для собственных нужд;

- НУ — без флажка Принимается к налоговому учету.

- Расходы по передаче товаров (работ, услуг) безвозмездно и для собственных нужд;

Проводки

Из формы документа Безвозмездная передача по кнопке Выписать счет-фактуру оформите документ Счет-фактура выданный на реализацию с КВО 10 «Безвозмездная передача товаров, работ, услуг».

При безвозмездной передаче товара:

- только стоимостью < 300 руб. — СФ не требуется;

- только стоимостью > 300 руб. — СФ выписывается;

- с разной стоимостью: < 300 руб. + > 100 руб. — СФ на общую сумму, НДС только по товарам > 300 руб.

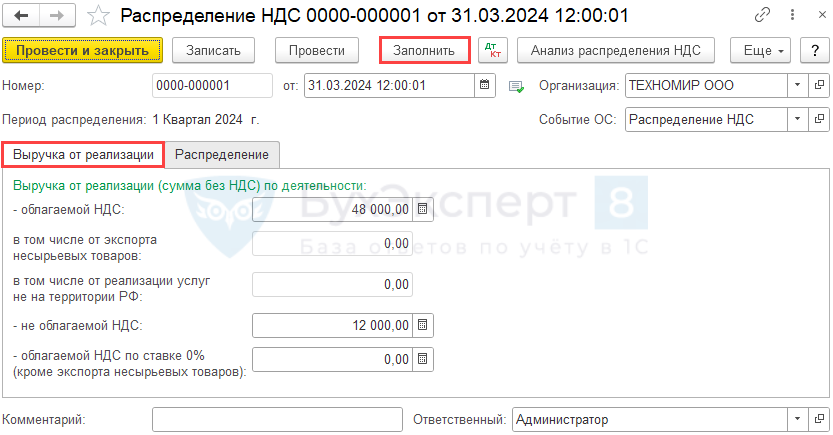

Распределение НДС

При раздельном учете НДС документ Распределение НДС (Операции — Регламентные операции НДС — кнопка Создать — Распределение НДС) создается и проводится, даже если базы для распределения НДС нет.

По кнопке Заполнить автоматически заполняются суммы выручки в документе Распределение НДС:

На вкладке Распределение отражаются все документы, по которым НДС должен распределяться (при наличии) — Распределение НДС в 1С 8.3 — пошаговая инструкция.

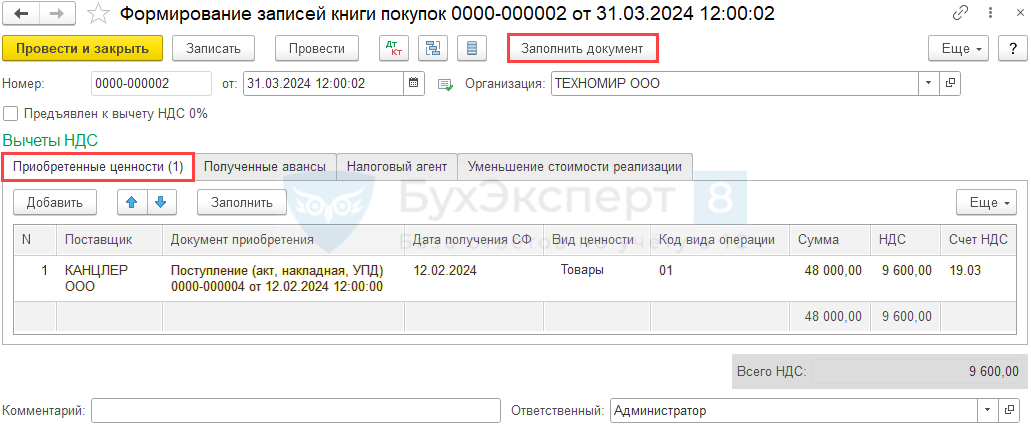

Принятие НДС к вычету

НДС к вычету в части рекламных товаров свыше 300 руб. примите документом Формирование записей книги покупок.

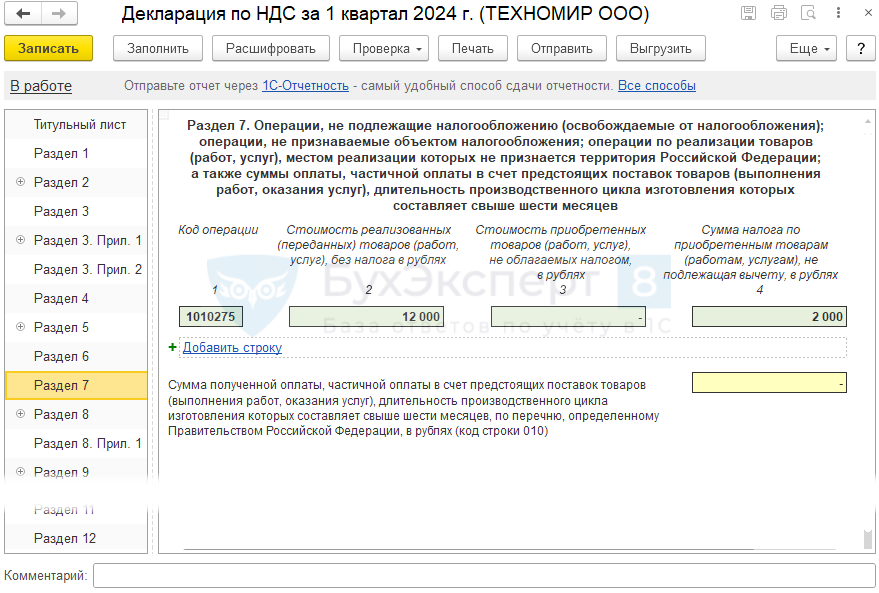

Отражение необлагаемой операции в Декларации по НДС

Необлагаемую операцию по безвозмездной передаче рекламных товаров необходимо отразить в разделе 7 декларации по НДС по коду 1010275 (Приложение N 1 к Порядку заполнения налоговой декларации по НДС, утв. Приказом ФНС от 29.10.2014 N ММВ-7-3/558@).

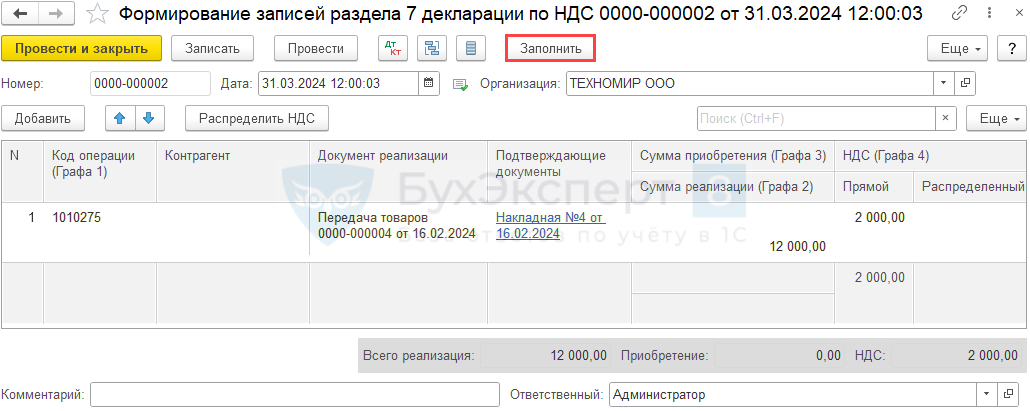

Сформируйте документ Формирование записей раздела 7 декларации по НДС (Операции — Регламентные операции НДС).

Внесите необлагаемую операцию по кнопке Заполнить.

Автоматически заполняется Декларация по НДС (Отчеты — Отчетность по НДС), включая Раздел 7.

Мы рассмотрели пошаговую инструкцию по оформлению безвозмездной передачи товара в 1С 8.3.

См. также:

- Автозаполнение реестра документов к разделу 7 декларации по НДС

- Документ Безвозмездная передача

- Приобретение материалов для операций, необлагаемых НДС, и передача их в рекламных целях

- Распределение НДС в 1С 8.3 — пошаговая инструкция

- Коды видов операций по НДС

- [18.10.2018 запись] Декларация по налогу на прибыль и имущественным налогам, расчет налога при УСН и др. за 9 месяцев 2018 в 1С

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней

бесплатно

Как отразить в 1С:Бухгалтерии операции по безвозмездной передаче основного средства, которые облагаются и не облагаются НДС

Безвозмездная передача имущества — операция, которая требует грамотного учета. В этой статье мы пошагово разберем, как правильно оформить такую операцию в программе 1С:Бухгалтерия, чтобы избежать ошибок и проблем с налоговой.

Что такое безвозмездная передача основных средств?

Это передача имущества (например, оборудования или транспорта) от одного лица другому без получения платы.

Пошаговая инструкция: два способа оформления

В зависимости от того, облагается ли операция НДС, существует два варианта оформления безвозмездной передачи ОС. Рассмотрим каждый из них.

Как отразить передачу ОС, облагаемую НДС?

Если вы безвозмездно передаете право собственности на имущество, для целей НДС эта операция считается реализацией и объектом НДС.

1. Откройте раздел ОС и НМА — Выбытие основных средств — Передача ОС.

2. Заполните необходимые поля:

- укажите организацию, контрагента, договор и местонахождение ОС

- в поле Событие ОС выберите Передача

3. Внимание: программа автоматически проставит субконто Реализация основных средств. Не меняйте его — это необходимо для правильного формирования проводок.

4. Выберите счет расходов 91.02.

5. После проведения документа программа автоматически сформирует проводки, включая выручку по передаче ОС.

6. Чтобы корректно отразить операцию:

- удалите строку с начислением выручки

- измените статью расхода на Расходы по передаче товаров (работ, услуг) безвозмездно в счете расхода 91.02

Готово! Теперь ваша операция учтена правильно.

Как отразить передачу ОС, не облагаемую НДС?

Не всегда безвозмездная передача облагается НДС. Это касается случаев:

- передачи ОС органам государственной или муниципальной власти

- передачи в рамках реорганизации компании (слияние, присоединение, разделение и т. д.)

В таких ситуациях для оформления безвозмездной передачи ОС используется другой документ — Списание ОС.

1. Перейдите в раздел ОС и НМА — Выбытие основных средств — Списание ОС.

2. Заполните шапку документа:

- укажите местонахождение ОС, организацию и событие ОС

- причина списания — Безвозмездная передача

3. Выберите счет расходов 91.02.

4. В разделе Прочие доходы и расходы документа Списание ОС укажите Расходы по передаче товаров (работ, услуг) безвозмездно, которые не принимаются к налоговому учету.

5. Проведите документ. Программа автоматически сформирует нужные проводки:

Теперь операция полностью учтена!

Ключевые моменты

-

Безвозмездная передача ОС обычно признается реализацией для целей НДС, за исключением особых случаев (например, передача органам власти или в рамках реорганизации)

-

Стоимость безвозмездно переданного ОС и расходы, которые связаны с его передачей, не уменьшают налогооблагаемую базу по налогу на прибыль

-

В программе 1С:Бухгалтерия важно использовать правильные документы и корректно заполнять поля, чтобы избежать ошибок

В деятельности любой организации встречаются ситуации, когда требуется передать товары безвозмездно: сувениры, подарки, призы на конкурсах или соревнованиях, товары на благотворительность и т. д. В программе 1С:Бухгалтерия предприятия 3.0 автоматизирован учет такой операции. Для этого используется документ Безвозмездная передача. Рассмотрим примеры его применения.

Содержание

- 1 Немного теории

- 2 Подарки сотрудникам

- 2.1 Приобретение подарков

- 2.2 Принятие НДС к вычету

- 2.3 Безвозмездная передача товара

- 3 Товары на благотворительность

- 3.1 Настройка раздельного учета

- 3.2 Передача товара на благотворительность

- 3.3 Вам будет интересно

Немного теории

Безвозмездная передача может быть оформлена физическому или юридическому лицу. При этом между двумя коммерческими организациями такая передача запрещена, кроме подарков на сумму до 3 000 руб. (ст. 575 ГК РФ). Но на практике, если переданный товар не потребуют обратно через суд, плохих последствий для принимающей стороны не будет.

В бухучете стоимость переданных безвозмездно товаров учитывается по Дт 91.02 Прочие расходы.

В налоговом учете безвозмездная передача не считается реализацией, поэтому у организации не возникает доходов. Стоимость самих товаров и расходы, связанные с их передачей, не учитываются при расчете налога на прибыль.

Операция облагается НДС, кроме некоторых исключений: например, при передаче товаров, работ, услуг (имущественных прав) на благотворительность действует освобождение от налога. НДС, предъявленный продавцом, при приобретении товаров, предназначенных для безвозмездной передачи, принимается к вычету в обычном порядке.

Подарки сотрудникам

Организация Уютный дом дарит своим сотрудникам подарки к своему юбилею.

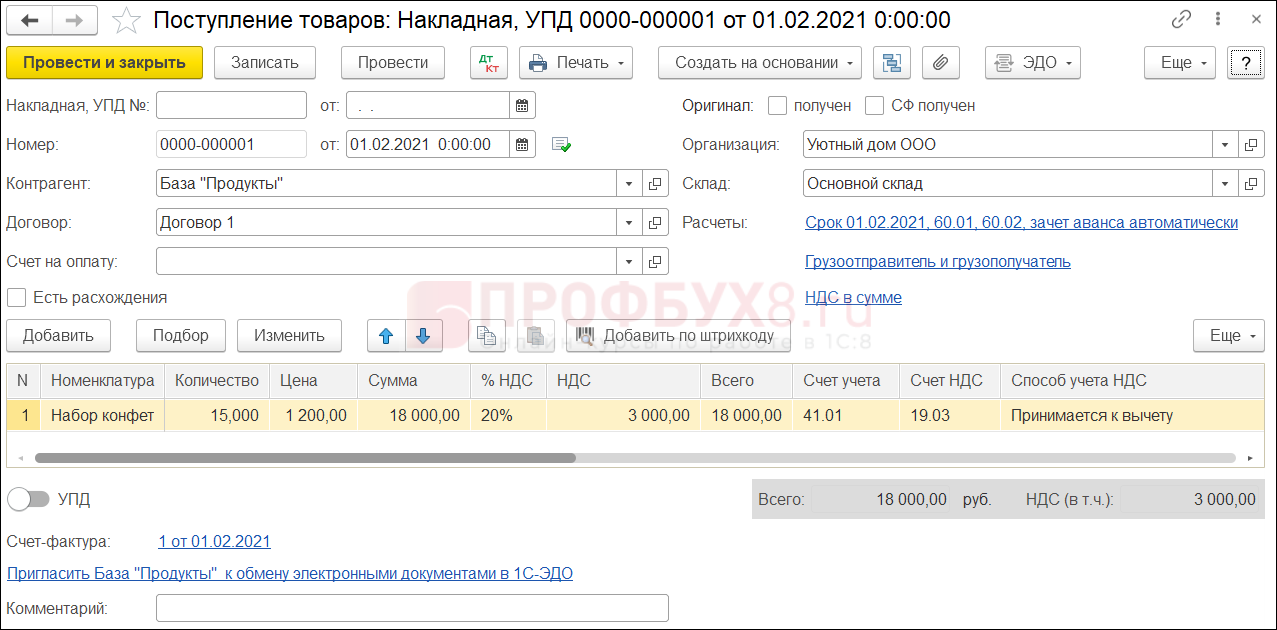

1 февраля приобрели наборы конфет по цене 1 200 руб. за шт., в т. ч. НДС 20%.

10 февраля подарки вручили работникам.

Приобретение подарков

Покупку конфет отразите типовым документом Поступление (акт, накладная) в меню Покупки – Поступление (акты, накладные, УПД).

Всего приобрели 15 наборов конфет на сумму 18 000 руб., в т. ч. НДС 3 000 руб. НДС берем к вычету, поэтому в поле Способ учета НДС выбираем вариант Принимается к вычету.

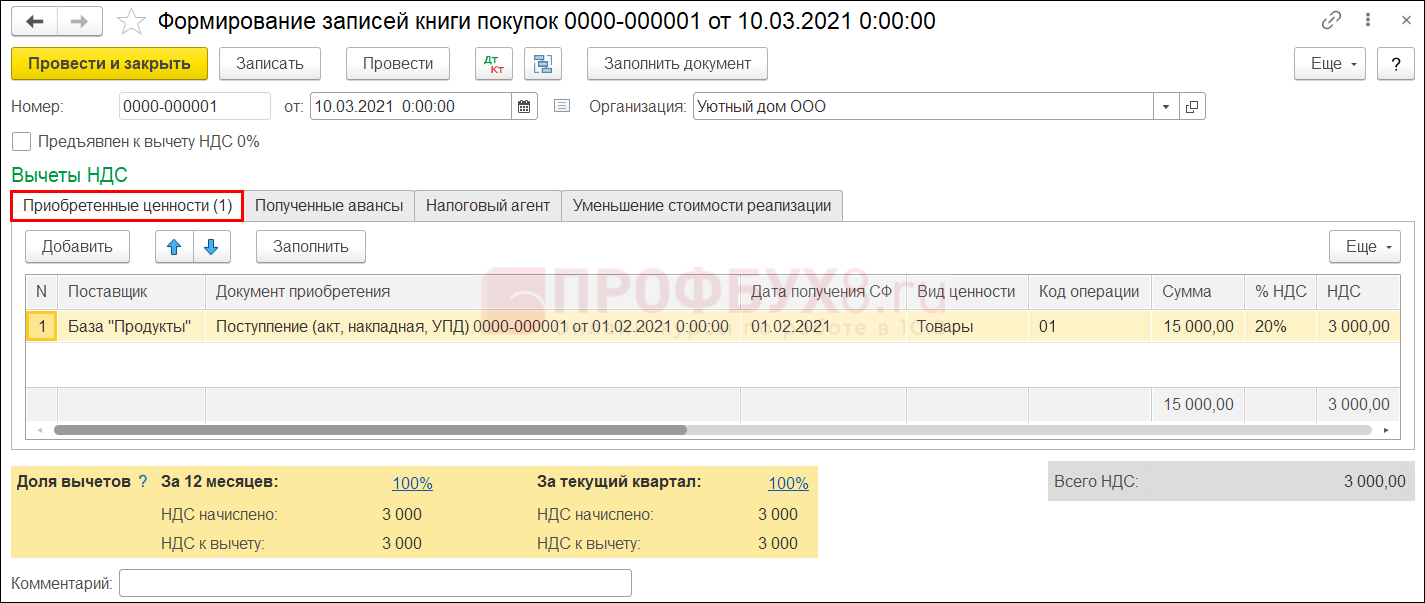

Принятие НДС к вычету

Для отражения вычета НДС создайте документ Формирование записей книги покупок (Операции –Регламентные операции НДС), нажмите кнопку Создать – Формирование записей книги покупок.

Безвозмездная передача товара

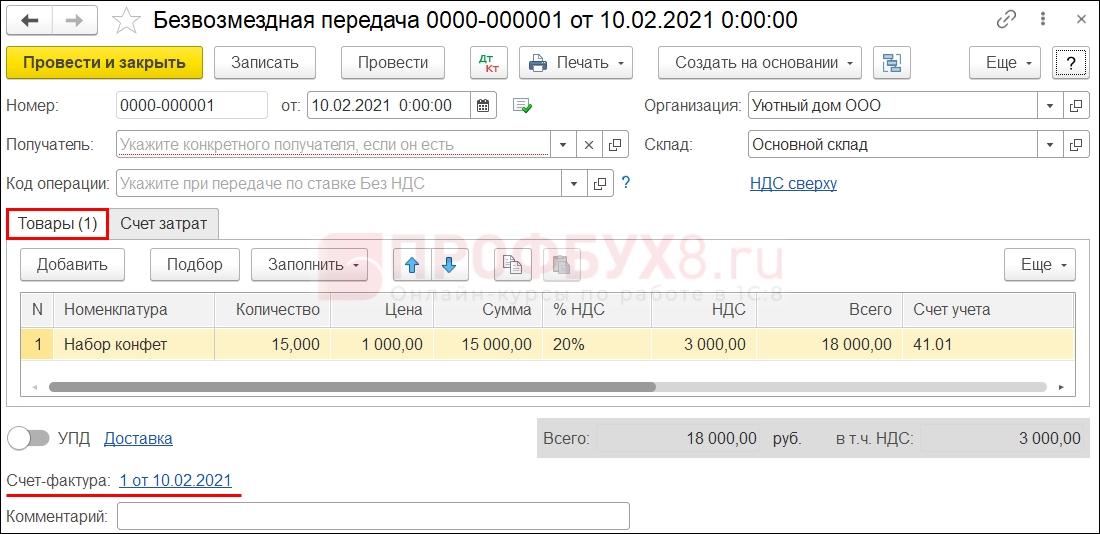

Для учета безвозмездной передачи пройдите в раздел Продажи – Безвозмездная передача и создайте одноименный документ.

Заполните информацию:

- Номер … от — номер будет присвоен автоматически, дата операции — дата передачи подарков;

- Организация — укажите вашу организацию;

- Склад — склад учета подарков;

- Получатель — он хоть и высвечивается красным, заполняется не всегда. Если есть конкретный получатель, укажите его. В данном примере создается общий документ по всем сотрудникам, поэтому оставьте поле пустым.

На вкладке Товары выберите передаваемые товары, их количество и рыночную стоимость (в нашем примере стоимость приобретения конфет без НДС). Счет учета товаров определится автоматически.

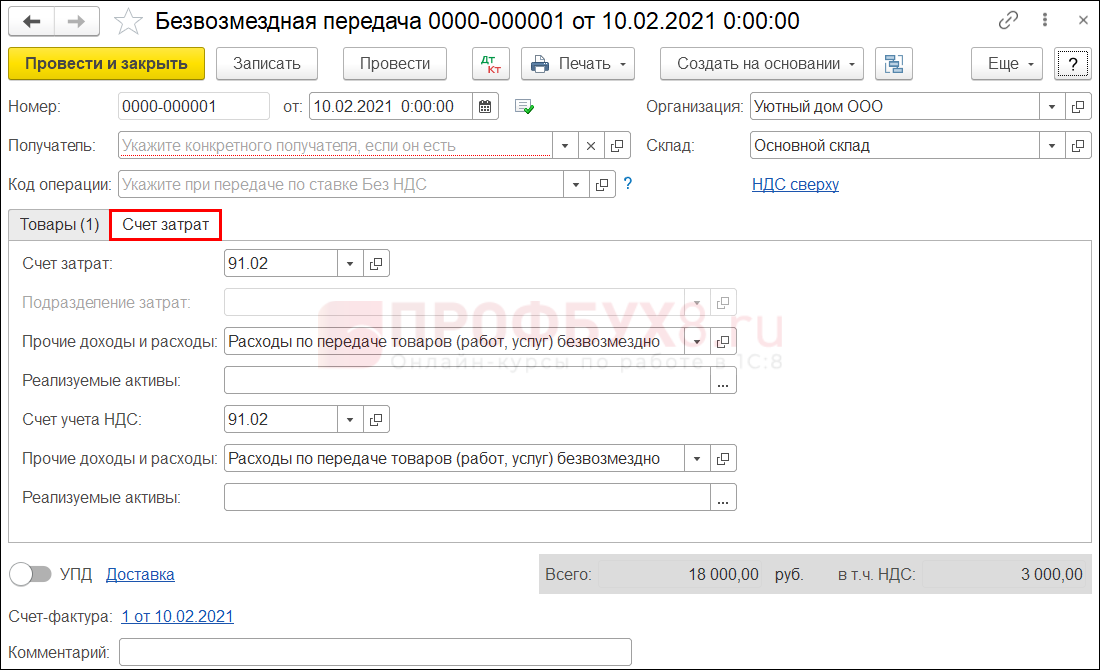

На вкладке Счет затрат проверьте:

- Счет затрат — 91.02 «Прочие расходы»;

- Счет учета НДС — 91.02.

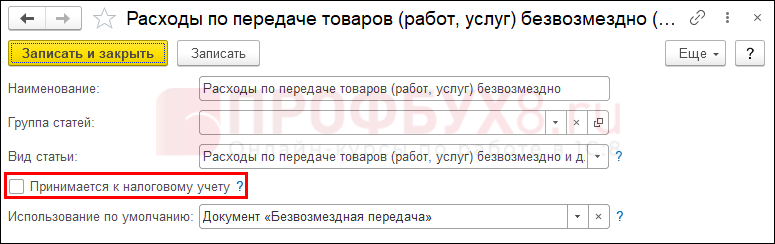

Для субконто Прочие доходы и расходы выбирается предопределенная статья:

- Расходы по передаче товаров (работ, услуг) безвозмездно:

- Вид статьи — Расходы по передаче товаров (работ, услуг) безвозмездно и для собственных нужд.

Проверьте, чтобы в выбранном варианте был снят флажок Принимается к налоговому учету.

Сохраните документ и создайте счет-фактуру по кнопке Выписать счет-фактуру. Так как передача безвозмездная, код вида операции будет — 10 «Безвозмездная передача товаров, работ, услуг».

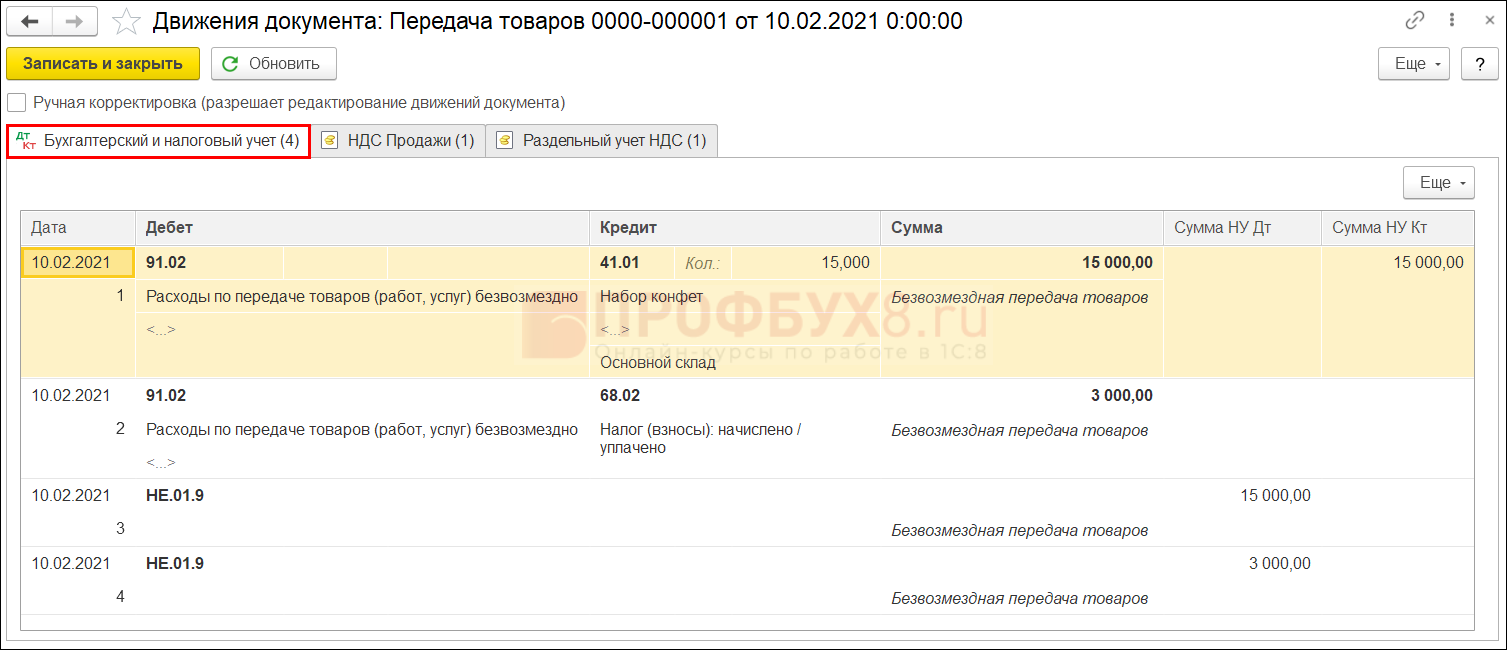

Проводки по документу

Документ формирует проводки:

- Дт 91.02 Кт 41.01 — списание стоимости товаров в прочие расходы, не учитываемые в НУ;

- Дт 91.02 Кт 68.02 — исчисление НДС с передачи со списанием в прочие расходы, не учитываемые в НУ.

Товары на благотворительность

Организация Уютный дом оказывает благотворительную помощь детскому дому.

02 марта передан компьютер на сумму 60 000 руб.

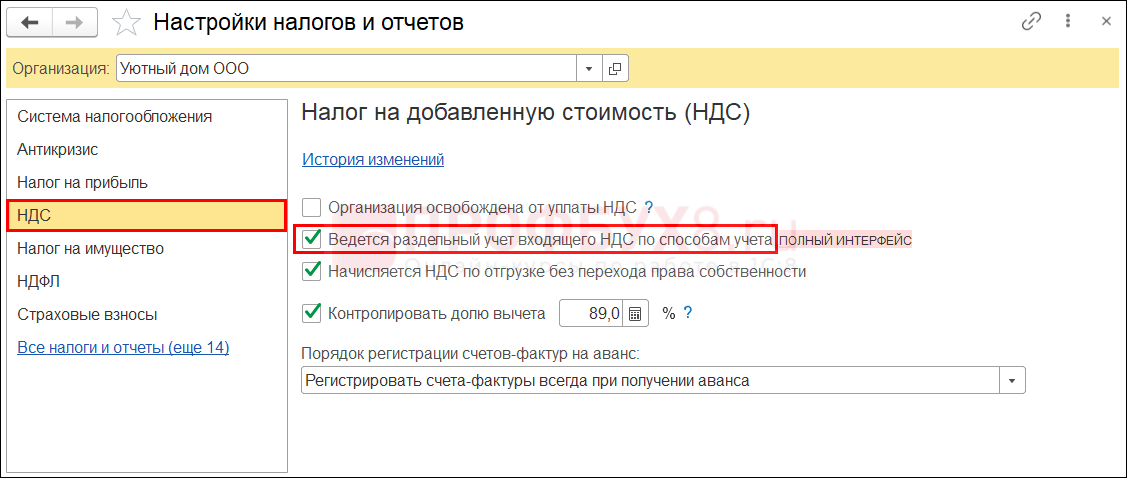

Настройка раздельного учета

Так как организация передает товар на благотворительные цели, в ее деятельности появляется операция, не облагаемая НДС (пп. 12 п. 1 ст. 149 НК РФ). Это значит, что в программе необходимо настроить раздельный учет.

Для этого пройдите в меню Главное – Настройки – Налоги и отчеты и в разделе НДС установите флажок Ведется раздельный учет входящего НДС по способам учета.

Передача товара на благотворительность

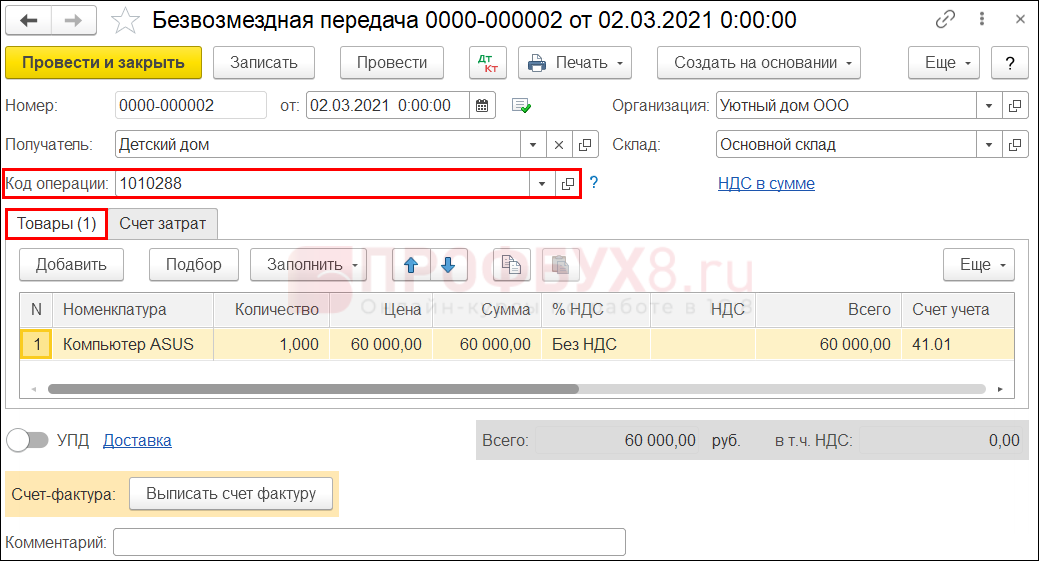

Создайте документ Безвозмездная передача.

Заполнение документа аналогичное описанному ранее примеру, за некоторыми исключениями:

- в поле Получатель выберите контрагента, которому передается компьютер. В данном случае есть конкретный получатель помощи, ему будут передаваться документы;

- графа %НДС — выберите вариант Без НДС;

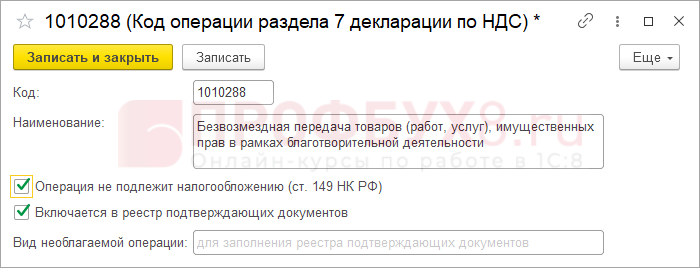

- Код операции — так как передача в рамках благотворительной деятельности, код укажите 1010288. Для автоматического заполнения Раздела 7 декларации по НДС, проследите, чтобы стояли флажки в карточке справочника Коды операций раздела 7 декларации по НДС:

- Операция не подлежит налогообложению (ст. 149 НК РФ);

- Включается в реестр подтверждающих документов.

На вкладке Счет затрат настройки оставьте по умолчанию, как в первом примере.

Счет-фактуру не выписывайте.

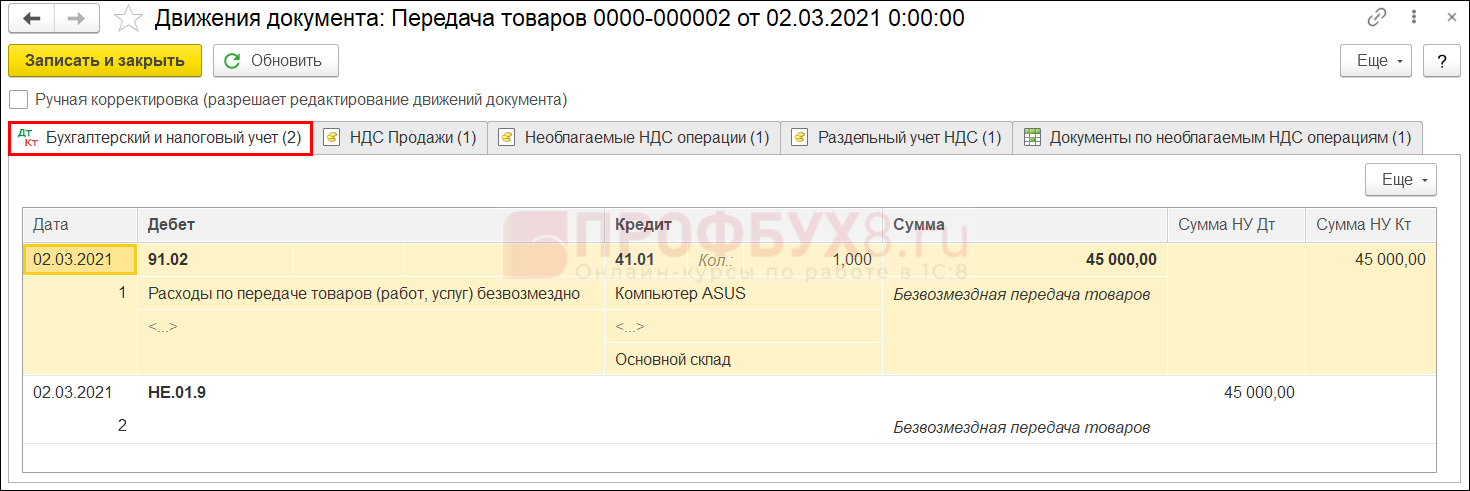

Проводки по документу

Мы с вами рассмотрели, как отражается безвозмездная передача товара в 1С 8.3.

См. также:

- Поступление товаров и услуг в 1С 8.3 – проводки с примерами

- Оприходование товара в 1С 8.3 – пошаговая инструкция

- Перемещение товаров в 1С 8.3 между складами – пошаговая инструкция

- Списание товара и брака в 1С 8.3 Бухгалтерия

- Товарно-транспортная накладная в 1С 8.3 Бухгалтерия

- Возврат от покупателя – проводки в 1С 8.3

- Возврат поставщику – проводки в 1С 8.3

- Счета учета номенклатуры в 1С 8.3

Поставьте вашу оценку этой статье:

Загрузка…

Дата публикации: Ноя 19, 2020

Поставьте вашу оценку этой статье:

Загрузка…

-

Жижина Екатерина

Специалист проектного отдела

Безвозмездная передача товаров, услуг или работ предусматривает их предоставление или оказание другой стороне без получения материальной выгоды.

Со стоимости имущества, которое было передано в безвозмездное пользование, передающая сторона должна исчислить и уплатить в бюджет НДС. НДС уплачивается из собственных средств и относится к прочим расходам, не принимаемым к налоговому учету по налогу на прибыль.

Безвозмездная передача работ, имущества или услуг не требует предъявления организацией НДС получателю ценностей.

В целях исчисления НДС передача права собственности на товары (работы, услуги) на безвозмездной основе признается реализацией товаров (работ, услуг) и является объектом налогообложения. Налоговая база при безвозмездной передаче определяется исходя из рыночных цен. Рыночной стоимостью имущества может рассматриваться цена его приобретения. Так как при безвозмездной передаче факт оплаты (частичной оплаты) отсутствует, то в таких случаях налоговая база по НДС всегда определяется в день отгрузки (передачи) материалов.

На основании п. 3 ст. 168 НК РФ при реализации товаров (в том числе на безвозмездной основе) счета-фактуры выставляются не позднее пяти дней со дня отгрузки товаров. При регистрации Счет-фактуры выданной указывается код вида операции – 10 «Безвозмездная передача товаров (работ, услуг)».

В целях исчисления налога на прибыль стоимость безвозмездно переданного имущества и расходы, которые может понести организация при такой передаче, не учитываются при определении налоговой базы (п. 16 ст. 270 НК РФ). Так как безвозмездная передача имущества не влечет получения экономической выгоды, то и доходов, подлежащих признанию в целях налогообложения, при такой передаче не возникает.

Отражение хозяйственных операций при безвозмездной передаче имущества в «1С:ERP 2.5»

Оформление документа «Реализация товаров и услуг» в «1С:ERP» при безвозмездной передаче имущества (материалов, товаров) невозможно, так как данный документ не поддерживает сценарий передачи имущества с нулевой стоимостью.

Балансовая стоимость передаваемых безвозмездно запасов включается в состав прочих расходов (счет 91.02) в периоде, в котором произошло выбытие такого. Налогооблагаемую прибыль не уменьшают ни себестоимость переданных безвозмездно материалов (товаров), ни НДС, сформированный при их передаче.

Что же делать? Какие документы мы рекомендуем оформить в «1С:ERP» при безвозмездной передаче имущества? Наши рекомендации следующие.

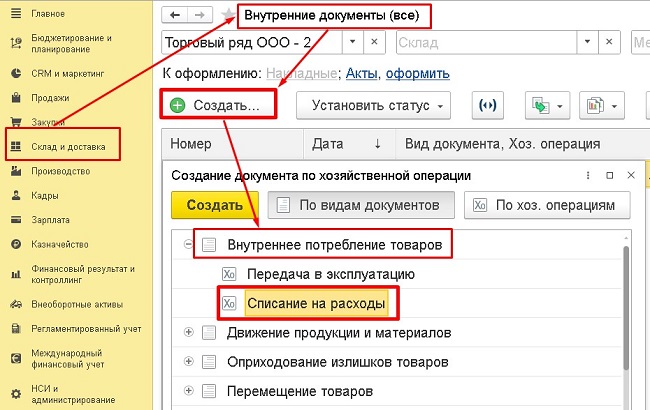

Первое: списать передаваемое имущество в состав прочих расходов документом «Внутреннее потребление товаров» с хозяйственной операцией «Списание на расходы / активы». Документ находится в разделе Склад и доставка – Внутреннее товародвижение – Внутренние документы (все):

Себестоимость передаваемого на безвозмездной основе имущества (материалов, товаров) следует отнести на счет 91.02 «Прочие расходы», не учитываемые в целях налогообложения.

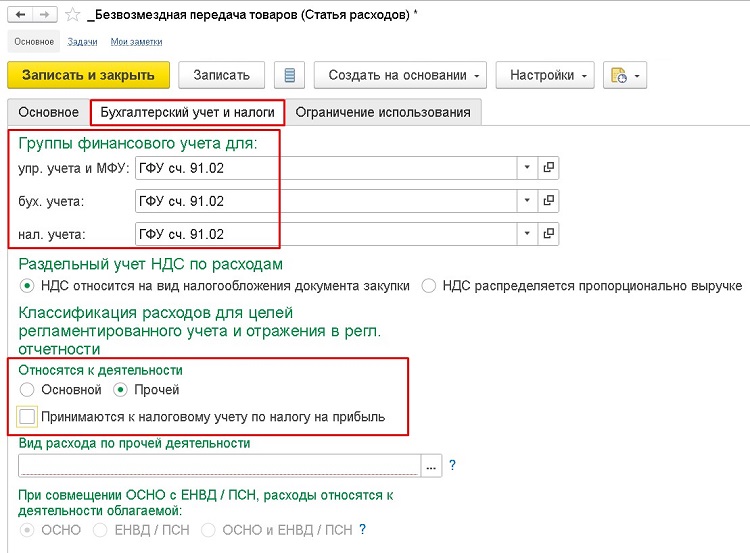

Создавая новую статью расходов на закладке «Основное», укажите, что расходы возникают «В иных процессах, включая общепроизводственные и общехозяйственные» и относятся «На финансовый результат (расходы тек. периода)»:

На закладке «Бухгалтерский учет и налоги» в группе финансового учета укажите ГФУ, где счет учета расходов – 91.02.

Также на этой закладке укажите, что расходы относятся к прочей деятельности и не принимаются к налоговому учету по налогу на прибыль:

При отражении в регламентированном учете сформируются проводки в соответствии с настройкой статьи расходов и групповой финансового учета МПЗ (Дт 91.02 Кт 10/41/43). Если учетная политика организации предусматривает учет по ПБУ 18 «Учет расходов по налогу на прибыль организаций» балансовым методом с отражением постоянных и временных разниц, будет сформирована постоянная разница.

Второе: при безвозмездной передаче имущества (материалов, товаров) НДС получателю ценностей организация не предъявляет, а уплачивает за счет собственных средств.

Все затраты, понесенные при безвозмездной передаче имущества, включая начисленный за счет собственных средств НДС, при налогообложении прибыли не учитываются. Об этом говорится в письме Минфина от 17 декабря 2021 г. № 03-03-06/1/103267.

В прикладном решении 1С начисление НДС выполняется из меню Финансовый результат и контроллинг – НДС – Прочие операции по учету НДС – Запись книги продаж:

Выберете операцию «Прочее начисление НДС». На закладке «Ценности» укажите передаваемое на безвозмездной основе имущество, счет учета НДС укажите 91.02 «Прочие расходы» и выберите статью расходов, которую использовали при списании.

Налоговую базу определяют по рыночной цене передаваемого имущества на дату проведения операции (п. 3 ст. 105.3 НК РФ, п. 2 ст. 154 НК РФ). Что касается ставки НДС, то при безвозмездной передаче применяют ставку, предусмотренную для данного вида товара (работы, услуги):

Сумма НДС будет включена в расходы только по бухгалтерскому учету после проведения документа «Запись книги продаж».

Стоимость переданного безвозмездно имущества, а также сумма НДС, рассчитанная к уплате в бюджет, отражаются в счете-фактуре. Этот документ регистрируют в книге продаж в период передачи ценностей. Для этого необходимо из документа «Запись книги продаж» создать документ «Счет-фактура выданный», используя гиперссылку «Оформить счет-фактуру».

При регистрации «Счет-фактуры выданной» укажите код вида операции – 10 «Безвозмездная передача товаров (работ, услуг)»:

Если у вас остались вопросы, квалифицированные и опытные сотрудники компании «СИТЕК» готовы ответить на них и оказать вам любую помощь. Просто свяжитесь с нами любым удобным способом!

____________________________________

Автор статьи: Екатерина Жижина – специалист проектного отдела.

Дата публикации статьи 17.08.2023.

Подпишитесь на нашу рассылку

и получите еще больше статей от экспертов по 1С!

По мере публикации статей, но не чаще

одного раза в неделю.