При заполнении годового отчета бухгалтеров мучает один и тот же вопрос — как учесть зарплату декабря в январе. А при подготовке 6-НДФЛ за 2021 год в форму надо включить еще и справки 2-НДФЛ. Рассказываем, как правильно заполнить форму и не нарушить контрольные соотношения, чтобы у ФНС не возникло претензий.

Кто обязан сдавать 6-НДФЛ

Форму сдают все компании и ИП, которые выплачивали вознаграждения физлицам в 2021 году. Новая форма расчета утверждена приказом ФНС от 15.10.2020 № ЕД-7-11/753@.

Если компания (ИП) за год произвела выплаты менее, чем 10-ти физлицам, то 6-НДФЛ можно сдать или на бумаге, или по ЭДО (п. 2 ст. 230 НК). Если получателями дохода стали 10 человек и больше — только в электронном формате.

При наличии обособленных подразделений нужно обратить внимание на ОКТМО, если они отличаются от ОКТМО головной организации, то сдается несколько отчетов: один сдает головная организация, другие — обособленные подразделения.

Срок сдачи отчетности — не позднее 1 марта 2022 года.

Если компания своевременно не сдаст расчет в налоговую ее оштрафуют на 1 000 руб. за каждый месяц просрочки, причем даже за неполный (п. 1.2 ст. 126 НК). Также налоговики могут заблокировать счет при задержке сдачи 6-НДФЛ более чем на 20 рабочих дней (ст. 76 НК). А гендира или другого ответственного лица могут оштрафовать на сумму от 300 до 500 руб. по ч. 1 ст. 15.16 КоАП.

В расчете отображается информация только по тем доходам, с которых надо удерживать НДФЛ (зарплата, отпускные, больничные, подарки), в том числе по выплатам физ. лицам (без статуса самозанятого) по ГПД.

В расчет не включаются доходы ИП, самозанятого по ГПД или единовременная материальная помощь сотрудникам в связи со смертью члена семьи.

Как заполнить новый 6-НДФЛ

Расчет состоит из:

- титульного листа;

- раздела 1;

- раздела 2;

- Приложение № 1, которое представляет собой справку о доходах.

Причем, разделы 1, 2 и Приложение заполняются на каждую ставку НДФЛ отдельно.

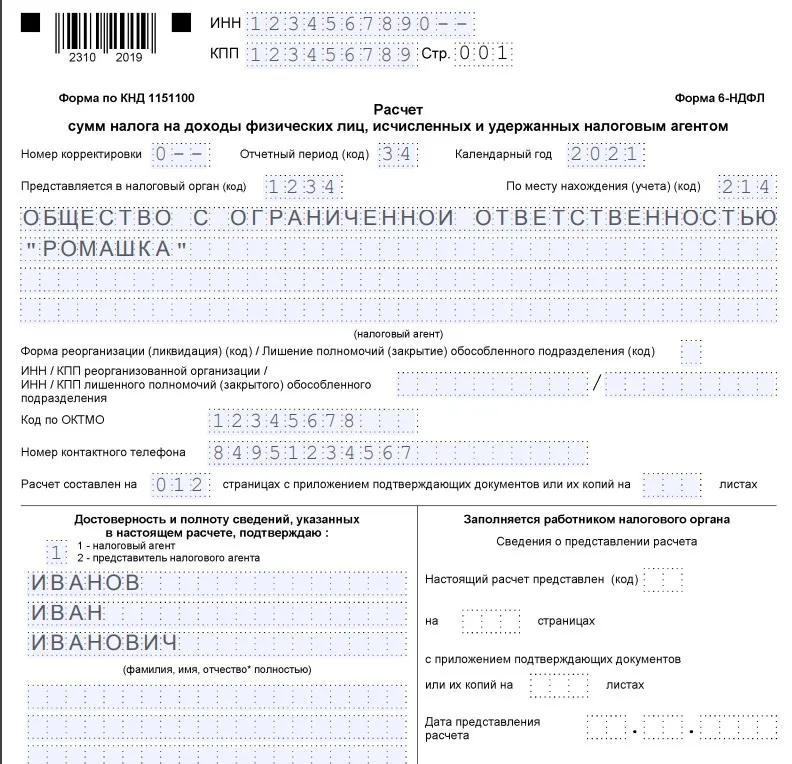

При заполнении титульного листа надо указать:

- ИНН/КПП. Индивидуальные предприниматели вместо КПП проставляют прочерки.

- Номер корректировки ставиться, если подается уточненный расчет, для первичного проставляется «0—».

- Код отчетного периода. Так как мы говорим про 6-НДФЛ за 2021 год, то ставим код «34».

- Календарный год. В нашем случае — «2021».

- Код налоговой, в которую сдается расчет.

- Код по месту нахождения/учету работодателя.

Например: «214» — по месту учета российской компании или «120» — по месту жительства ИП.

- Наименование организации или ФИО предпринимателя. Причем наименование указывается сокращенное или полное, если не было указано при регистрации компании сокращенное. А вот ФИО предпринимателя — только полностью.

- Код ОКТМО. Если в ОКТМО не 11 знаков, а 8, то оставшиеся клетки оставляем пустыми, прочерки ставить не надо.

- Контактный номер телефона.

- Количество страниц в расчете и приложений.

Например, если 6-НДФЛ подписывает представитель налогового агента, то в количество листов приложений надо поставить количество листов доверенности.

Узнать код налоговой и ОКТМО можно в специальном сервисе на сайте ФНС по юр. адресу компании или адресу места жительства ИП.

А дальше — информация о том, кто подписывает отчет: «1» — налоговый агент (ФИО ответственного лица) или «2» — представитель (наименование организации-представителя иди ФИО представителя-физлица). А также дата подписание отчета и подпись ответственного лица. Если отчет сдается по ЭДО — то электронная подпись.

В данной статье мы не будем рассказывать про поля для ликвидируемой или реорганизованной компании. Так как они проставляют другие коды отчетного периода, а также дополнительные поля, например, «ИНН/КПП реорганизованной организации».

Сдавайте отчетность в налоговую инспекцию, фонда и Росстат через сервис Онлайн-Спринтер. Работайте в сервисе бесплатно целый месяц и оцените все его преимущества.

Заполнение Раздела 1

В этом разделе собрана информация о доходах и НДФЛ за IV квартал 2021 года. В полях раздела указываем:

- 010 — КБК. За 2021 год и в 2022 году налоговый агент указывает по обычным доходам (зарплата, договоры ГПХ) один из двух КБК:

При налоговой базе до 5 млн руб. включительно (ставка 13%) — 18210102010011000110.

При налоговой базе свыше 5 млн руб. (ставка 15%) — 18210102080011000110.

- 020 — НДФЛ, перечисленный за последние три месяца;

- 021 — срок перечисления налога;

Для зарплаты — это следующий рабочий день после выплаты зарплаты. Для больничных и отпускных — последний день месяца, в котором они были выплачены.

- 022 — сумма НДФЛ. По каждому выплат, для которых установлены разные даты, нужно заполнять отдельные поля 021 и 022;

- 030 — НДФЛ, возвращенный работникам в IV квартале (работодатель может вернуть суммы налога при применении вычета за детей за прошлые периоды или имущественного вычета на основании уведомления ФНС);

- 031 — дата возврата;

- 032 — сумма возвращенного НДФЛ.

Что делать с Разделом 1, если в течение года к доходу применялись разные ставки НДФЛ? ФНС в письме от 17.09.2021 № БС-4-11/13297@ ответила, что в этом случае надо заполнять отдельный раздел на каждую ставку налога (например, 13% и 15%), т. к. для каждой применяются разные КБК.

Заполнение Раздела 2

В этом разделе указываются общие суммы доходов, физлиц, вычетов и т. д., раздел заполняется нарастающим итогом с начала года. В полях 100 и 105 указываем ставку НДФЛ и соответствующий КБК.

Если в компании были выплаты по НДФЛ 13% и 15%, то на каждую ставку заполняется отдельный Раздел 2.

Далее, в полях 110-115 проставляются общие суммы выплат всем физлицам, причем в разбивке по видам доходов:

- по трудовым договорам;

- то ГПХ-договорам;

- по ГПХ-договорам с высококвалифицированными специалистами (ВКС);

- дивидендам.

В полях 120-121 — количество физлиц, включая ВКС, которым выплачивался доход как в виде зарплаты, так и как вознаграждение по гражданско-правовым договорам. А в поле 130 — налоговые вычеты по всем сотрудникам в общей сумме.

Поля 140-190 предназначены исключительно для сумм НДФЛ:

- 140 — исчисленный налог, в том числе и с декабрьской зарплатой (причем не важно, когда она была выплачена, так как дата начисления — последний день месяца).

- 141 — исчисленный только с дивидендов;

- 142 — исчисленный с сумм, выплаченных ВКС;

- 160 — удержанный налог. Если зарплата за декабрь выплачивалась в январе, то НДФЛ с декабрьской зарплаты не включается в эту сумму;

- 170 — налог, который работодатель или заказчик в отношении физлиц не смог удержать;

Например, работодатель выдал подарки всем работникам, суммой более 4 тысячи рублей, в том числе и декретницам. Но они не получают никакого дохода от работодателя, поэтому удержать НДФЛ не получилось.

- 180 — НДФЛ, который был излишне удержан у сотрудников, но не возвращен. К примеру, сотрудник принес заявление на оформление имущественного вычета с начала года, что и послужило основанием для перерасчета НДФЛ, который ранее был перечислен;

- 190 — возвращенный по заявлениям налог.

Сервис «Онлайн-Спринтер»

Годовая скидка 50% при переходе от конкурентов

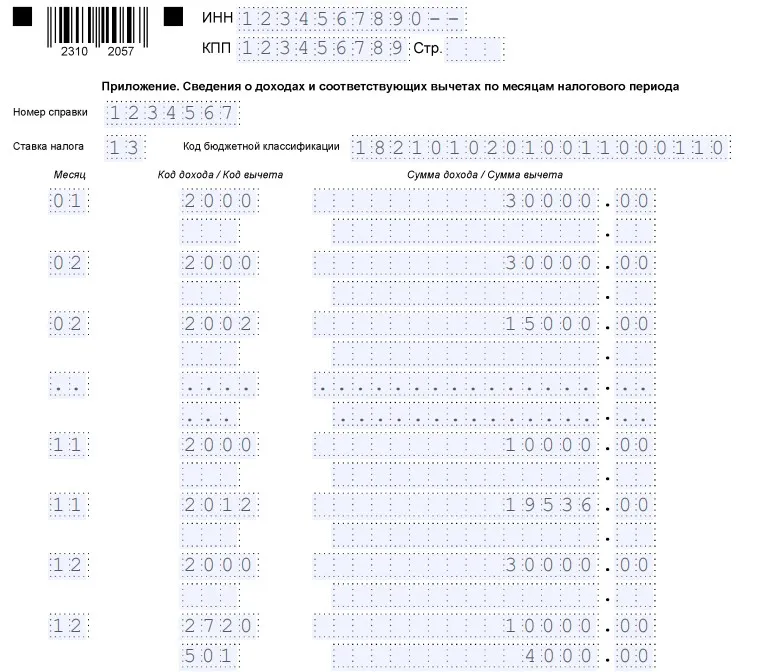

Заполняем Приложение № 1 к 6-НДФЛ

По факту приложение — это справка о доходах физлиц — работников и исполнителей по ГПД. На каждого человека, который получил от компании доход, надо заполнить отдельную справку.

В первую очередь нужно заполнить информацию о самой справке и о получателе дохода (раздел 1 справки):

- номер справки и номер корректировки при наличии. Для первого расчета проставляем «00». Если справка аннулируется, то «99»;

- ФИО, ИНН и дату рождения физ. лица;

- налоговый статус. Например, код «1» — для налоговых резидентов, а код «2» — для нерезидентов;

- код страны гражданства, для России — «643»;

- код удостоверяющего личность документа и его реквизиты. Например, паспорт гражданина РФ, то ставим код «21», а если иностранный паспорт — «10». А далее — серию и номер.

Далее следует заполнить приложение к справке. Причем, если у одного и того же физлица за год применялись разные ставки НДФЛ, то на каждую из них заполняется отдельное приложение. Например, если доход у сотрудника превысил 5 млн руб. за год.

Проставляем ставку налога, КБК и по месяцам проставляем код полученного дохода (для зарплаты — «2000», для отпускных — «2012», для подарков — «2720», для премии — «2002») и его сумму, а также код вычета для НДФЛ (например, «501» — вычет со стоимости подарка, «508» — с суммы единовременной помощи при рождении ребенка) и сумму.

Стандартные и социальные вычеты (на ребенка, лечение или при покупке жилья) в этом разделе не проставляются, так как их надо указать в разделе 3 Приложения.

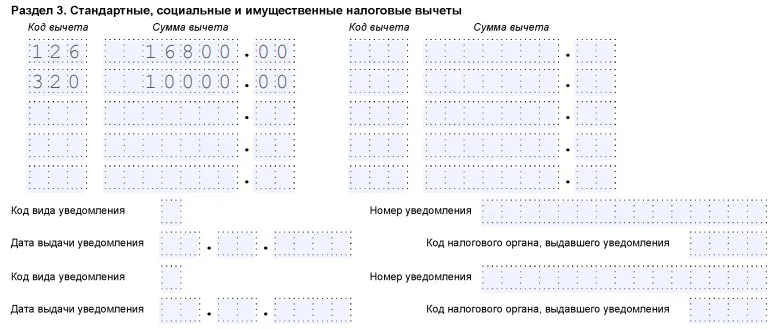

В разделе 3 справки указываем стандартные, социальные и имущественные вычеты в общей сумме за весь год («126» — вычет на первого ребенка, «311» — вычет при покупке жилья или «320» — вычет на обучение).

Если работодателю пришло уведомление напрямую из ФНС о налоговом вычете на работника, то его вид, номер, дату выдачи и код инспекции указывают ниже.

Код вида уведомления может быть следующим:

«1» — имущественный;

«2» — социальный;

«3» — уменьшение НДФЛ на фиксированные авансовые платежи.

Далее заполняем раздел 2 справки. В нем указываем:

- ставку НДФЛ и соответствующий КБК;

- сумму выплат за год (совокупную) без уменьшения на вычеты и НДФЛ;

- налоговую базу, то есть доход, уменьшенный на вычеты;

- исчисленный, удержанный и перечисленный, в том числе излишне, НДФЛ.

В случае необходимости заполняется информация о фиксированных авансовых платежах иностранца.

И последний — раздел 4. Он заполняется в том случае, если работодатель или заказчик по ГПД не смог удержать НДФЛ. Сначала указывается полная сумма дохода, а потом — сам налог.

Как проверить контрольные соотношения при заполнении 6-НДФЛ

Сначала проверьте основные правила заполнения самого расчета:

- сумма налоговых вычетов (поле 130) не должна быть больше суммы дохода (поле 110);

- поле 150 заполняется только в том случае, если от налоговой пришло специальное уведомление о возможности уменьшить НДФЛ на фиксированные авансовые платежи иностранца;

- поле 140 = (поле 110 — поле 130) / 100 * поле 100. Если это равенство неверно, то следует проверить налоговую базу, вычеты и сумму НДФЛ — где-то там «затесалась» ошибка.

- поле 120 (количество физлиц, которые получали доход от компании) должно быть равно количеству составленных справок по одной и той же ставке НДФЛ;

- общая сумма выплаченных доходов в разделе 2 (поле 110) равна сумме доходов по всем физлицам в справках. Аналогично проверяются суммы вычетов и НДФЛ.

Сверка с РСВ

Некоторые суммы из 6-НДФЛ можно сравнить с суммами из расчета по страховым взносам.

Например, количество работников в 6-НДФЛ и в третьем разделе РСВ должно совпадать. Кроме этого, должны совпадать суммы выплат физлиц сумма в полях 112 и 113 раздела 2 6-НДФЛ и указанные в РСВ в поле 050 Приложения 1. В противном случае налоговики могут посчитать, что в одном из отчетов занижена налоговая база.

Также можно сверить доходы работников с МРОТ и среднеотраслевой зарплатой по региону. Иначе ФНС пришлет уведомление о несоответствии.

Хотя, если компания ничего не нарушала, например, зарплата ниже среднеотраслевой, так как компания совсем новая, а зарплата меньше МРОТ, так как сотрудник работает на 0,5 ставки, то проблем не будет. Но налоговики все равно обратят на это внимание и потребуют ответа.

Кроме того, строит сверить суммы уплаченного НДФЛ по регистрам учета, чтобы не было никаких просрочек по уплате налога или ошибке в сумме.

Как правильно показать декабрьскую зарплату в 6-НДФЛ

Есть два варианта выплаты зарплаты за декабрь — в декабре и в январе. ОТ этого зависит, как она и НДФЛ будут отражены в расчете.

1. Если зарплату за декабрь выплатили в декабре.

Необходимо отразить ее как обычно в разделах 1 и 2, а также указать в справке о доходе. В поле 021 (срок перечисления налога) указывается первый рабочий день, следующий за днем выплаты.

Например, если зарплату за декабрь 2021 года выплатили 30 декабря 2021 года, то в поле 21 указываем 10 января 2022 года.

2. Если зарплату выплатили уже в январе.

Тогда зарплату показываем в полях: 110, 112, 140 раздела 2.

В разделе 1 и в поле 160 раздела 2 зарплату не указываем.

В справке о доходах отражаем зарплату, если дата фактической выплаты ранее составления отчета 6-НДФЛ за год (письмо от 06.10.2021 № БС-4-11/14126@).

При этому сумма НДФЛ, удержанная в январе, отражается в расчете 6-НДФЛ за 1 квартал 2022 года.

Заполняются поля:

- 020 (НДФЛ удержанный);

- 021 (срок перечисления);

- 022 (сумма налога).

В поле 160 нужно указать сумму удержанного налога (см. письмо ФНС от 11.02.2022 № БС-3-11/1230@).

Комплекс решений для любого бизнеса

Электронная отчётность, ЭЦП, ЭДО, онлайн-кассы, маркировка, решения 1С

Оставьте заявку на подключение или консультацию

Заполните форму ниже, специалисты свяжутся с вами и предложат наши услуги по выгодным ценам:

Ежеквартальная отчетность по НДФЛ по форме 6–НДФЛ обязательна для все организаций и ИП, которые имеют наемных работников, и налоговых агентов, которые выплачивают доходы физлицам в соответствии с пунктом 2 статьи 230 НК РФ.

Расчет 6-НДФЛ за 1 полугодие 2021 года нужно сдать не позднее 30.07.2021 г.

С отчетности за I квартал 2021 года расчет 6-НДФЛ сдается по новой форме, которая утверждена приказом от 15.10.2020 № ЕД-7-11/753@.

То есть, новую форма 6-НДФЛ уже сдавали в апреле 2021 года, в составе отчетности за первый квартал. Изменение, к которому еще не привыкли бухгалтеры связаны с определением даты уплаты НДФЛ.

Чтобы понять, включать выплату в расчет или нет, нужно ориентироваться не на крайний срок уплаты НДФЛ, а на дату, когда налог был удержан. Правило установлено в п. 3.1 Порядка, утвержденного приказом № ЕД-7-11/753@.

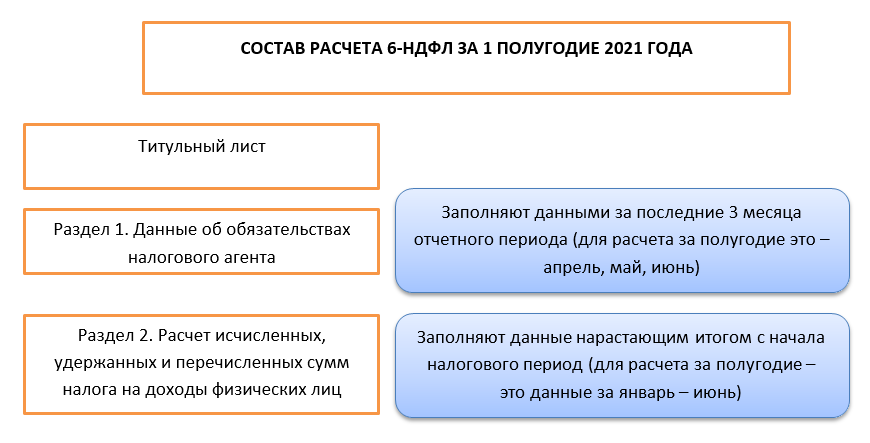

Как заполнить 6-НДФЛ за 1-е полугодие 2021 года

6-НДФЛ за полугодие 2021 года заполняют нарастающим итогом.

В разделе 1 указывают сроки перечисления НДФЛ и суммы удержанного налога за последние три месяца отчетного периода.

В разделе 2 – обобщенные данные нарастающим итогом с начала года по соответствующей налоговой ставке.

Титульный лист расчета 6-НДФЛ

Укажите регистрационные данные компании: ИНН, КПП и название организации. Если форма сдается по обособленному подразделению, проставляют КПП подразделения.

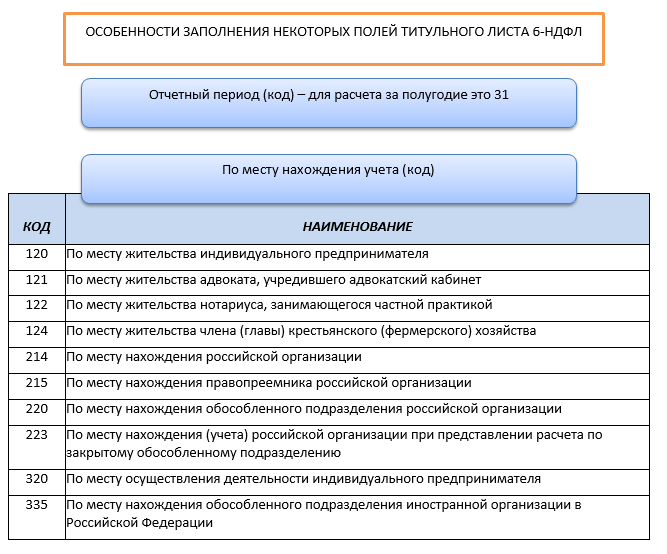

В поле «Отчетный период (код)» впишите 31, т.к. отчитываетесь за полугодие 2021 года. По поле «Календарный год» укажите 2021.

По строке «По месту нахождения (учета) (код)» проставляют код места представления Расчета:

- 214 — по месту учета российской организации;

- 215 — по месту нахождения правопреемника российской организации;

- 220 — по месту нахождения обособленного подразделения российской организации;

- 120 — по месту жительства индивидуального предпринимателя;

- 320 — по месту осуществления деятельности индивидуальным предпринимателем;

- 335 — по месту нахождения обособленного подразделения иностранной организации в РФ;

- 121 — по месту жительства адвоката;

- 122 — по месту жительства нотариуса.

Кроме того, на титульном листе нужно также указать код ОКТМО и номер контактного телефона.

Раздел 1 расчета 6-НДФЛ

В разделе 1 расчета 6-НДФЛ за 2 квартал 2021 года нужно отражать суммы удержанного НДФЛ за последние три месяца отчетного периода, то есть за апрель – июнь 2021 г., независимо от срока их перечисления.

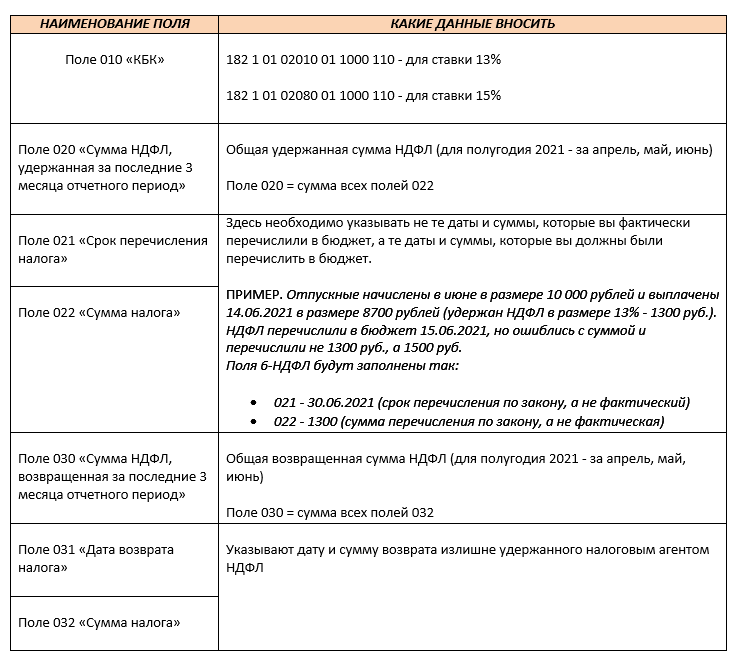

- в поле 020 – укажите общую по всем физлицам сумма налога, удержанную за последние три месяца.

- в поле 021 – дату, не позднее которой должна быть перечислена в бюджет удержанная сумма налога.

- в поле 022 – укажите общую сумму удержанного налога, подлежащую перечислению в указанную в поле 021 дату.

Сумма налога, удержанная за последние три месяца отчетного периода, указанная в поле 020, должна соответствовать сумме значений всех заполненных полей 022.

Например, зарплата выплачена 30 июня 2021 года. Срок уплаты НДФЛ – 1 июля, т. е. другой отчетный период.Данную выплату зарплаты нужно отразить в разделе 1 расчета 6-НДФЛ за 1-е полугодие 2021 года так:

- в строке 020 указывается обобщенная по всем физическим лицам сумма НДФЛ, удержанная за апрель-июнь 2021 года;

- в строке 021 – 01.07.2021;

- в строке 022 – сумма НДФЛ с заработной платы за июнь.

Если удерживали НДФЛ по разным ставкам, для каждой заполните отдельный лист раздела 1.

В поле 010 укажите КБК по НДФЛ.

- Для НДФЛ по ставке 13 % — КБК 182 1 01 02010 01 1000 110.

- Для НДФЛ по ставке 15 % (с доходов свыше 5 млн руб.) — КБК 182 1 01 02080 01 1000 110.

В поле 030 укажите сумму возвращенного НДФЛ за последние три месяца отчетного периода: апрель-июнь 2021 года.

В полях 031 и 032 расшифруйте каждый случай возвращенного налога, указав в поле 031 — дату возврата, в поле 032 – возвращенную сумму. Сумма значений по всем полям 032 должна совпадать со полем 030.

Раздел 2 расчета 6-НДФЛ

В разделе 2 указывают обобщенные по всем физическим лицам суммы начисленного дохода, исчисленного и удержанного налога нарастающим итогом с начала года по соответствующей налоговой ставке.

Если фирма выплачивала физлицам в течение отчетного периода доходы, облагаемые по разным ставкам, раздел 2 заполняется для каждой из ставок налога.

Укажите:

- в поле 100 – ставку НДФЛ,

- в поле 105 – соответствующий КБК.

- в поле 110 – сумму доходов физлиц за отчетный период, которые облагаются по ставке из поля 100.

- в полях 111, 112 и 113 укажите доходы по видам:

- дивиденды — строка 111;

- выплаты по трудовым договорам — строка 112;

- выплаты по гражданско-правовым договорам — строка 113.

- в поле 120 – количество получателей дохода.

- в поле 130 – налоговые вычеты, которые вы применили к доходам.

- в поле 140 – начисленный НДФЛ со всех доходов,

- в поле 141 – НДФЛ с дивидендов.

- в поле 150 – фиксированные платежи иностранцев.

- в поле 160 – удержанный НДФЛ за полугодие 2021 года: январь – июнь 2021 года.

- в поле 170 – неудержанный НДФЛ с выплаченных доходов.

- в поле 180 – излишне удержанный НДФЛ.

- в поле 190 – возвращенный налог.

Если есть доходы, не связанные с оплатой труда, например, матпомощь, ее по строке 112 не указывайте.

Больничные за первые три дня включают в эту строку 112 на основании письма ФНС от 01.12.2020 № БС-4-11/19702@.

Форма 6-НДФЛ – один из самых противоречивых и обсуждаемых налоговых расчетов. Какие есть особенности в его заполнении за 2 квартал 2021 года? Какой применять бланк 6-НДФЛ и что в него включить? Изменились ли сроки сдачи расчета 6-НДФЛ за 6 месяцев 2021 года? Полный чек-лист по сдаче формы 6-НДФЛ за 2 квартал (он же 1 полугодие/6 месяцев) 2021 года с образцом заполнения здесь в нашем разборе.

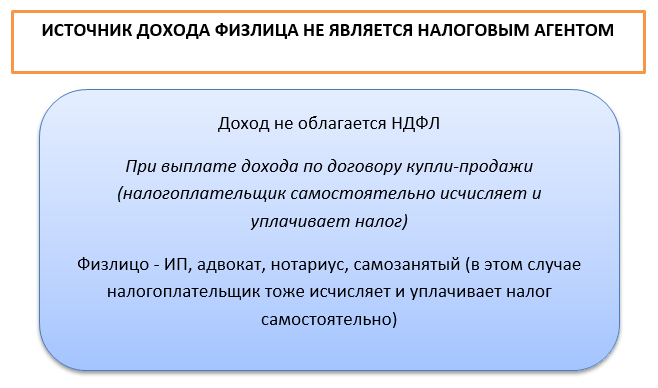

Уплачивать НДФЛ обязаны физические лица с полученных доходов. Зачастую они делают это не самостоятельно, а через налоговых агентов как источников выплаты тех самых доходов. Именно для налоговых агентов и предназначен расчет 6-НДФЛ.

Налоговый агент по НДФЛ это:

- организации;

- ИП;

- нотариусы, занимающиеся частной практикой;

- адвокаты, учредившие адвокатские кабинеты;

- обособки иностранных организаций в РФ, в результате отношений с которыми налогоплательщик-физлицо получил доход.

А вот случаи, когда источник дохода физлица не признается налоговым агентом по НДФЛ:

Дедлайны по уплате и сдаче отчетности по НДФЛ

НДФЛ – один из немногих налогов, у которого сроки уплаты и сдачи отчетности различаются и не коррелируют друг с другом.

Уплатить НДФЛ в бюджет налоговый агент (в данной статье в контексте сдачи 6-НДФЛ будем говорить только о налоговых агентах) нужно не позднее следующего дня после фактической выплаты дохода физлицу.

Исключение – НДФЛ с отпускных и больничных. По ним НДФЛ перечисляют в бюджет не позднее последнего дня месяца, в котором отпускные или больничные были выплачены.

ВАЖНО!

При перечислении аванса по заработной плате (аванс – часть зарплаты, выплаченной до последнего дня месяца начисления зарплаты) НДФЛ не удерживают и не уплачивают.

Сдача отчетности по НДФЛ ежеквартальная и имеет отличающиеся от уплаты сроки.

Срок сдачи 6-НДФЛ – последнее число месяца, следующего за отчетным кварталом.

Какая налоговая ожидает ваш расчет 6-НДФЛ за 6 месяцев 2021

Отчитываются по 6-НДФЛ за 2 квартал 2021 года в налоговую инспекцию, где агент стоит на учете.

Если у фирмы зарегистрированы обособленные подразделения, то по НДФЛ работников, занятых в обособках, отчитываться надо по месту постановки на учет обособки.

Если обособок в одном муниципальном образовании несколько, в начале года можно выбрать одну налоговую, куда будете представлять все расчеты 6-НДФЛ. Об этом выборе следует уведомить налоговиков. И менять свой выбор в течение года нельзя.

Как известно, у ИП не может быть обособленных подразделений. Но он может заниматься патентными видами деятельности не по месту своей регистрации. И если в деятельности, переведенной на патент, у предпринимателя заняты работники и патент получен не в той инспекции, где он стоит на учете, по НДФЛ за «патентных» работников он отчитывается в налоговую, где стоит на учете в качестве плательщика патента. При этом расчет по страховым взносам он представляет в свою основную инспекцию.

Какими способами можно отчитаться

Сдать расчет 6-НДФЛ можно в электронном формате через ТКС. Это самый простой, быстрый, удобный и надежный способ.

Перед отправкой система проверит расчет на соответствие контрольным соотношениям, что позволит избежать глупых ошибок. И почти сразу (в тот же день или на следующий) придет уведомление о получении расчета налоговым органом.

У кого получателей дохода в расчете 6-НДФЛ менее 10 человек, доступен бумажный вариант отчетности. Расчет 6-НДФЛ за 2 квартал 2021 года на бумаге можно отправить по почте или отнести лично в налоговую инспекцию. Главное при отправке почтой – не забыть составить опись вложения, а при личном посещении инспекции – поставить отметку о сдаче расчета, чтобы потом иметь документальное подтверждение факта и даты сдачи расчет 6-НДФЛ.

Какой бланк применяем за полугодие 2021

С 2021 года используют новый бланк расчета 6-НДФЛ.

Отметим, что с 2021 года расчет 6-НДФЛ увеличился в объеме, так как вобрал в себя прежний расчет 6-НДФЛ и справки 2-НДФЛ, которые стали одним из разделов обновленного 6-НДФЛ.

Приложение 1 к расчету, коим стали справки 2-НДФЛ, входит в состав только годового расчета 6-НДФЛ.

По итогам 2-го квартала 2021 заполняют только разделы 1 и 2 расчета.

Бланк расчета 6-НДФЛ, применяемый в 2021 году, вы можете бесплатно скачать здесь:

Что входит в полугодовой отчёт 2021

Расчет 6-НДФЛ за 2 квартал 2021 года имеет следующий состав:

Титул

Традиционно в него вносят общие данные о налогоплательщике, отчетном периоде и принимающем органе.

Отметим некоторые поля:

Раздел 1

Опишем в таблице, как заполнять поля раздела 1 формы 6-НДФЛ за полугодие 2021.

Раздел 2

Вынесем в таблицу порядок заполнения полей раздела 2 отчёта 6-НДФЛ за полугодие 2021.

Как корректно внести данные в полугодовой 6-НДФЛ 2021

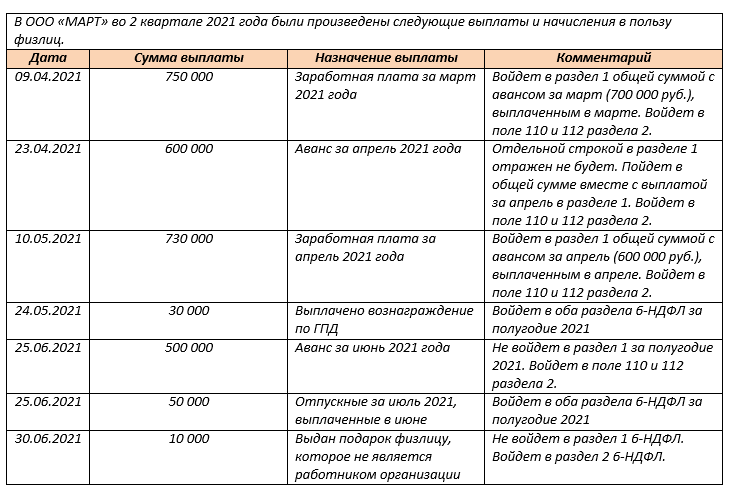

Заполним расчет 6-НДФЛ за 2 квартал 2021 года на примере одной организации. Представим не все возможные выплаты в организации, а лишь те, которые заслуживают внимания в контексте заполнения 6-НДФЛ (например, не будем показывать начисление и выплату всех зарплат за все 3 месяца, так как их отражение в 6-НДФЛ идентично; остановимся лишь на одной выплате).

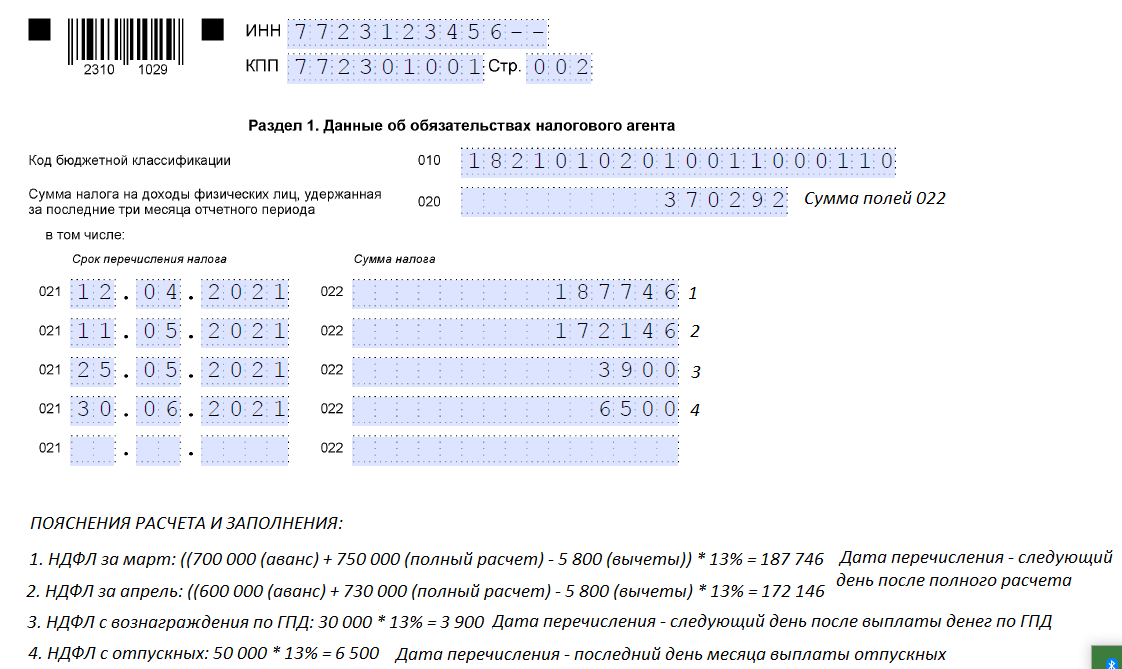

Покажем на рисунке образец заполненных полей раздела 1 расчета 6-НДФЛ (строки 030, 031 и 032 не заполняют в нашем примере). Внизу рисунка есть пояснения по цифрам.

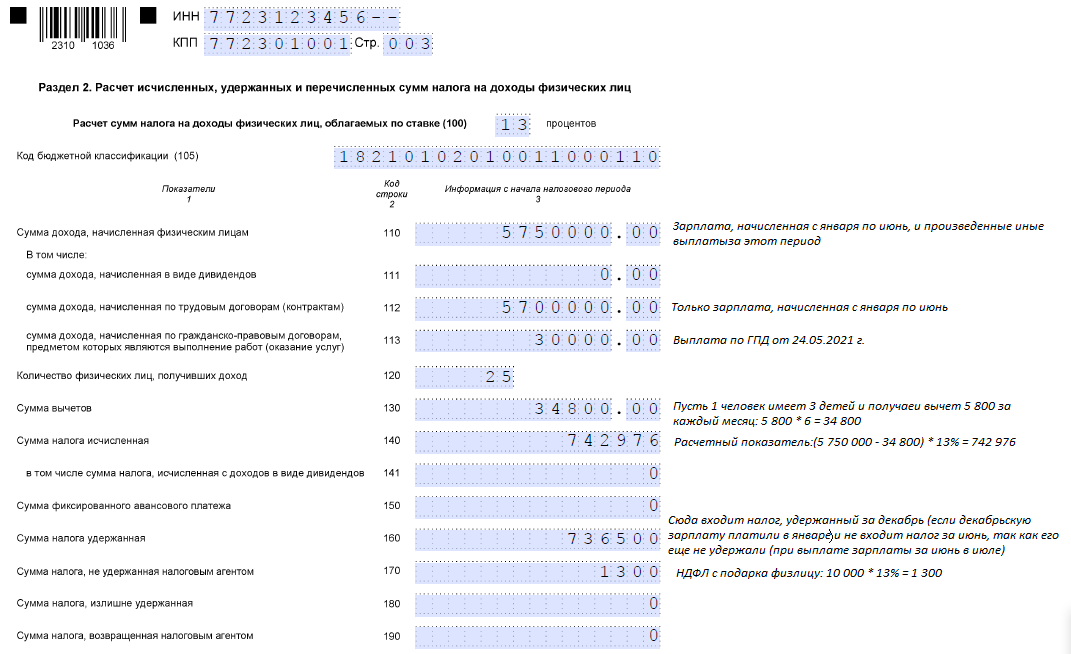

Покажем на рисунке, как внести данные в раздел 2 расчета 6-НДФЛ и рядом со строками приведем пояснения.

Подводим итоги

Расчет 6-НФДЛ с 2021 года вырос в объеме, включив в себя справки 2-НДФЛ. Сведения о доходах по каждому человеку заполняют лишь в составе годовой отчетности.

Полугодовой расчет 6-НДФЛ имеет «облегченный» состав: только два раздела. В 2021 году срок их сдачи перенесен из-за выходных на два дня и приходится на 2 августа 2021.

Автор: Романова Л., эксперт журнала

Журнал «Силовые министерства и ведомства: бухгалтерский учет и налогообложение» № 12/2021

В форму 6-НДФЛ[1] внесены поправки[2], которые необходимо учитывать при составлении этого отчета за 2021 год. Расскажем о порядке заполнения данной формы, исходя из последних изменений.

Общие положения

Согласно п. 2 ст. 230 НК РФ форму 6-НДФЛ за 2021 год необходимо представить в налоговый орган не позднее 1 марта 2022 года.

Этот отчет подается налоговым агентом или его представителем в налоговый орган в электронной форме по телекоммуникационным каналам связи с применением усиленной квалифицированной электронной подписи.

При численности физических лиц, получивших доходы в налоговом периоде, до 10 человек налоговый агент может сдать данный отчет на бумажном носителе в виде утвержденной машиноориентированной формы, заполненной от руки либо распечатанной на принтере.

Форма 6-НДФЛ включает:

-

титульный лист;

-

разд. 1 «Данные об обязательствах налогового агента»;

-

разд. 2 «Расчет исчисленных, удержанных и перечисленных сумм налога на доходы физических лиц»;

-

приложение 1 «Справка о доходах и суммах налога физического лица» (далее – справка).

Кроме того, в составе формы 6-НДФЛ представляется сообщение о невозможности удержания налога, о суммах дохода, с которого не удержан налог, и о сумме неудержанного налога в соответствии с п. 5 ст. 226 НК РФ, а также сообщение о невозможности удержания суммы НДФЛ согласно п. 14 ст. 226.1 НК РФ.

При заполнении формы 6-НДФЛ на титульном листе проставляется код периода 34.

Заполнение раздела 1

В разделе 1 указываются сроки перечисления налога и суммы налога, удержанного за последние 3 месяца отчетного периода.

|

Номер поля |

Отражаемые сведения |

|

010 |

Код бюджетной классификации по налогу |

|

020 |

Обобщенная по всем физическим лицам сумма налога, удержанная за последние 3 месяца отчетного периода |

|

021 |

Дата, не позднее которой должна быть перечислена удержанная сумма налога |

|

022 |

Обобщенная сумма удержанного налога, подлежащая перечислению в указанную в поле 021 дату (при этом сумма налога, удержанная за последние 3 месяца отчетного периода, отраженная в поле 020, должна соответствовать сумме значений всех заполненных полей 022) |

|

030 |

Общая сумма налога, возвращенная налоговым агентом налогоплательщикам в соответствии со ст. 231 НК РФ за последние 3 месяца отчетного периода |

|

031 |

Дата, в которую налоговым агентом произведен возврат налогоплательщикам налога в соответствии со ст. 231 НК РФ |

|

032 |

Сумма налога, возвращенная налоговым агентом налогоплательщикам в соответствии со ст. 231 НК РФ в указанную в поле 031 дату (при этом сумма налога, возвращенная за последние 3 месяца отчетного периода, отраженная в поле 030, должна соответствовать сумме значений всех заполненных полей 032) |

Заполнение раздела 2

В разделе 2 указываются обобщенные по всем физическим лицам:

-

суммы начисленного и фактически полученного дохода;

-

суммы исчисленного и удержанного налога нарастающим итогом с начала налогового периода по соответствующей налоговой ставке.

Если налоговый агент выплачивал физическим лицам в течение налогового периода (отчетного периода) доходы, облагаемые по разным ставкам, разд. 2 заполняется для каждой из ставок налога.

В данный раздел добавлены следующие поля:

-

115 – в этом поле указывается обобщенная по всем высококвалифицированным специалистам сумма дохода из строк 112 и 113, начисленного по трудовым договорам (контрактам) и гражданско-правовым договорам, предметом которых является выполнение работ (оказание услуг), нарастающим итогом с начала налогового периода;

-

121 – в этом поле приводится общее количество высококвалифицированных специалистов, которым в отчетном периоде начислен доход по трудовым договорам (контрактам) и гражданско-правовым договорам, предметом которых является выполнение работ (оказание услуг);

-

142 – в этом поле проставляется обобщенная по всем высококвалифицированным специалистам сумма исчисленного налога на доходы, начисленные по трудовым договорам (контрактам) и гражданско-правовым договорам, предметом которых является выполнение работ (оказание услуг), нарастающим итогом с начала налогового периода.

Заполнение справки

Справка подлежит заполнению при составлении формы 6-НДФЛ за календарный год. Она содержит сведения о доходах физических лиц истекшего налогового периода, о суммах налога, исчисленных, удержанных и перечисленных в бюджетную систему РФ, и о невозможности удержать налог, о суммах дохода, с которого не удержан налог, и о сумме неудержанного налога.

ФНС в Письме от 06.10.2021 № БС-4-11/14126@ уточнила, что в справке налоговым агентом указываются суммы доходов, в том числе в виде заработной платы, которые начислены и фактически выплачены физическим лицам (получены физическими лицами) на дату представления расчета по форме 6-НДФЛ. Доходы, которые на дату представления этого расчета фактически не выплачены физическим лицам (не получены физическими лицами) (в частности, невыплаченная заработная плата), не отражаются налоговым агентом в справке.

В поле «Номер справки» проставляется уникальный порядковый номер справки в отчетном налоговом периоде, присваиваемый налоговым агентом.

При представлении корректирующей либо аннулирующей справки взамен ранее поданной в поле «Номер справки» указывается номер ранее поданной справки. При представлении корректирующей либо аннулирующей справки правопреемником учреждения (налогового агента) взамен ранее поданной справки в названном поле также отражается номер ранее поданной справки.

При уточнении (корректировке) сведений, указанных в ранее поданных справках, требуется представление уточненной формы 6-НДФЛ с корректирующими (аннулирующими) справками.

В поле «Номер корректировки сведений» проставляются:

-

00 – при формировании первичной справки;

-

соответствующий номер корректировки (например, 01, 02 и т. д.) – при составлении корректирующей справки взамен ранее представленной;

-

99 – при составлении аннулирующей справки взамен ранее представленной.

Справка включает:

-

разд. 1 «Данные о физическом лице – получателе дохода»;

-

разд. 2 «Общие суммы дохода и налога по итогам налогового периода»;

-

разд. 3 «Стандартные, социальные и имущественные налоговые вычеты»;

-

разд. 4 «Сумма дохода, с которого не удержан налог налоговым агентом, и сумма неудержанного налога»;

-

приложение «Сведения о доходах и соответствующих вычетах по месяцам налогового периода».

В поле «Статус налогоплательщика» разд. 1 добавлен код 7. Он проставляется, если налогоплательщик – высококвалифицированный специалист является налоговым резидентом РФ.

Раздел 2 справки

В разделе 2 «Общие суммы дохода и налога по итогам налогового периода» справки отражаются общие суммы начисленного и фактически полученного дохода, исчисленного, удержанного и перечисленного налога по соответствующей ставке, указанной в поле «Ставка налога».

В случае выплаты физическому лицу – получателю доходов в течение налогового периода доходов, облагаемых по разным ставкам, заполняется необходимое количество страниц справки.

Уточнено, что в поле «Код бюджетной классификации» указывается код бюджетной классификации по налогу.

Остальные поля заполняются следующим образом.

|

Наименование поля |

Особенности заполнения |

|

Общая сумма дохода |

Приводится общая сумма начисленного и фактически полученного дохода без учета вычетов, указанных в разд. 3 справки и в приложении «Сведения о доходах и соответствующих вычетах по месяцам налогового периода» к справке |

|

Налоговая база |

Отражается налоговая база, с которой исчислен налог. Показатель в данном поле должен соответствовать сумме дохода, проставленной в поле «Общая сумма дохода», уменьшенной на сумму вычетов, указанных в разд. 3 справки и в приложении «Сведения о доходах и соответствующих вычетах по месяцам налогового периода» к справке. Если сумма вычетов, указанных в разд. 3 справки и в названном приложении, превышает общую сумму дохода, в поле «Налоговая база» вносятся цифры 0.00 |

|

Сумма налога исчисленная |

Приводится общая исчисленная сумма налога |

|

Сумма налога удержанная |

Указывается общая удержанная сумма налога |

|

Сумма фиксированных авансовых платежей |

Проставляется сумма фиксированных авансовых платежей, принимаемая к уменьшению суммы исчисленного налога |

|

Сумма налога перечисленная |

Отражается общая перечисленная сумма налога |

|

Сумма налога, излишне удержанная налоговым агентом |

Приводятся не возвращенная налоговым агентом излишне удержанная сумма налога, а также сумма переплаты налога, образовавшаяся в связи с изменением налогового статуса налогоплательщика в налоговом периоде |

Раздел 3 справки

При заполнении разд. 3 «Стандартные, социальные и имущественные налоговые вычеты» справки необходимо учитывать следующие особенности.

В поле «Код вычета» проставляется код вычета, выбираемый в соответствии с кодами видов вычетов налогоплательщика[3].

В поле «Сумма вычета» отражаются суммы вычетов, соответствующие указанному коду.

При предоставлении налогоплательщику в течение налогового периода вычетов, соответствующих разным кодам, заполняется необходимое количество полей «Код вычета» и «Сумма вычета».

Если количество предоставленных в течение налогового периода вычетов превышает количество отведенных для их отражения полей, налоговый агент заполняет необходимое количество листов справки. На последующих листах справки заполняются поля «ИНН», «КПП», «Стр.», «Номер справки», «Номер корректировки сведений». В остальных полях ставится прочерк.

При непредоставлении налогоплательщику в течение налогового периода вычетов по доходам, облагаемым по соответствующей налоговой ставке, поля «Код вычета» и «Сумма вычета» не заполняются.

В поле «Код вида уведомления» указываются:

-

1 – если налогоплательщику выдано уведомление, подтверждающее право на имущественный налоговый вычет;

-

2 – если налогоплательщику выдано уведомление, подтверждающее право на социальный налоговый вычет;

-

3 – если налогоплательщику выдано уведомление, подтверждающее право на уменьшение налога на фиксированные авансовые платежи.

При отсутствии уведомлений названное поле не заполняется.

Раздел 4 и приложение к справке

В разделе 4 «Сумма дохода, с которого не удержан налог налоговым агентом, и сумма неудержанного налога» справки проставляются сумма дохода, с которого налоговый агент не удержал налог в налоговом периоде, и исчисленная сумма неудержанного налога по соответствующей ставке, указанной в поле «Ставка налога» разд. 2 справки.

В приложении «Сведения о доходах и соответствующих вычетах по месяцам налогового периода» к справке отражаются сведения о доходах, начисленных физическому лицу и фактически полученных им в денежной и натуральной формах, а также в виде материальной выгоды, по месяцам налогового периода и сведения о соответствующих вычетах по каждой ставке налога.

В соответствующих полях этого приложения проставляются порядковые номера месяцев, коды доходов, суммы всех начисленных и фактически полученных доходов, коды вычетов, суммы вычетов.

В приложении не указываются стандартные, социальные и имущественные налоговые вычеты.

* * *

Таким образом, при заполнении формы 6-НДФЛ за 2021 год необходимо учитывать следующие новшества:

1) добавлены поля для внесения сведений о высококвалифици-рованных специалистах;

2) введено поле для указания кода бюджетной классификации по налогу;

3) добавлена строка для отражения налога на прибыль, который подлежит зачету при исчислении НДФЛ с доходов от долевого участия (строка 155 разд. 2)[4];

4) скорректирован бланк формы.

[1] Утверждена Приказом ФНС РФ от 15.10.2020 № ЕД-7-11/753@ «Об утверждении формы расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ), порядка ее заполнения и представления, формата представления расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом, в электронной форме, а также формы справки о полученных физическим лицом доходах и удержанных суммах налога на доходы физических лиц».

[2] Приказом ФНС РФ от 28.09.2021 № ЕД-7-11/845@ «О внесении изменений в приложения к приказу Федеральной налоговой службы от 15.10.2020 № ЕД-7-11/753@ «Об утверждении формы расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ), порядка ее заполнения и представления, формата представления расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом, в электронной форме, а также формы справки о полученных физическим лицом доходах и удержанных суммах налога на доходы физических лиц».

[3] Утверждены Приказом ФНС РФ от 10.09.2015 № ММВ-7-11/387@ «Об утверждении кодов видов доходов и вычетов».

[4] Данное нововведение в статье не рассмотрено как неактуальное для казенных учреждений силовых министерств и ведомств.

Для ИП и организаций с наёмными работниками подходит дата отправки отчёта за удержанный и уплаченный НДФЛ в первом полугодии 2021 года. Форма 6-НДФЛ с этого года существенно изменилась: разделы 1 и 2 поменялись местами, добавилась справка 2-НДФЛ по итогам года. У бухгалтеров могут возникнуть вопросы по правильному оформлению и срокам предоставления декларации. Специально для них мы подготовили пример корректного заполнения отчёта 6-НДФЛ за 2 квартал 2021 года.

Заполнение 6-НДФЛ быстро и без ошибок в онлайн-сервисе «Моё дело»

Сервис напомнит о сроках сдачи, учтёт все нюансы заполнения, сформирует, проверит и отправит отчётность

Получить бесплатный доступ

Когда сдавать декларацию 6-НДФЛ за 2 квартал 2021 года

Нормативный срок сдачи отчёта 6-НДФЛ — не позднее последнего дня месяца, следующего за отчётным кварталом (п.2 статьи 230 НК РФ). Так как 31 июля 2021 года приходится на выходной день — субботу, срок переносится на первый рабочий день, следующий за ним, а это 2 августа 2021 года.

Декларацию 6-НДФЛ подают индивидуальные предприниматели или юридические лица, которые в отчётном периоде осуществляли выплаты своим работникам, иным физическим лицам по гражданско-правовым договорам или договорам дарения. При этом НДФЛ должен быть удержан и перечислен в бюджет.

Образец заполнения

Бланк, утверждённый приказом ФНС России от 15.10.2020 г. №ЕД-7-11/753@, предусматривает заполнение двух разделов:

- раздел 1: НДФЛ к удержанию и уплате за последние три месяца (в полугодовом отчёте — апрель, май и июнь 2021 года);

- раздел 2: НДФЛ исчисленный, удержанный и возвращённый с начала года (с 1 января по 30 июня 2021 года).

Разберём пример заполнения декларации 6-НДФЛ за 1 полугодие 2021 года.

В ООО «Дельта», г.Москва, трудятся 12 работников. У всех фиксированная сумма окладов — 50 тысяч рублей в месяц. У 3 работников есть вычеты на 2 детей по 2,8 тысяч рублей. Таким образом, в месяц общая сумма дохода составляет 600 тысяч рублей (50 тысяч рублей х 12), НДФЛ удерживается в размере 76,908 тысяч рублей (600 тысяч рублей — (2,8 тысяч рублей х 3)) х 13%). Заработная плата перечисляется двумя платежами: 28 числа текущего месяца — аванс (50%), 12 числа следующего месяца — окончательный расчёт.

")

6-НДФЛ (1)

При оформлении титульного листа нужно поставить код отчётного периода:

- 21 — 1 квартал;

- 31 — полугодие;

- 33 — 9 месяцев;

- 34 — год.

И код учёта по месту нахождения налогового агента, например:

- 120 — по месту жительства индивидуального предпринимателя;

- 214 — по месту нахождения российской организации, не являющейся крупнейшим налогоплательщиком.

")

6-НДФЛ (2)

- строка 010 — КБК устанавливается отдельно на каждую ставку НДФЛ. Числовые значения КБК представлены на сайте ФНС;

- строка 020 равна сумме строк 022;

- строка 021 показывает дату, не позднее которой удержанный НДФЛ должен быть перечислен (например при выплате заработной платы — следующий рабочий день). В примере 12 июня пришёлся на субботу, поэтому зарплату перечислили 11 июня, а НДФЛ — 14 июня, первый рабочий день после выплаты зарплаты.

")

6-НДФЛ (3)

На каждую ставку НДФЛ делается отдельный раздел 2. Например, при выплате налога с выигрышей по лотерее, проводимой в рекламных целях по ставке 35% или при превышении суммы дохода работника 5 миллионов рублей в течение года (ставка 15%).

- строка 110 — указывается общий начисленный доход по всем работникам за полугодие;

- строки 111-113 поясняют строку 110 — приводятся данные по выплатам в виде дивидендов, по трудовым и гражданско-правовым договорам;

- строка 120 — количество работников, получивших доход;

- строка 130 — итоговая сумма применённых за полугодие вычетов;

- строка 140 — исчисленный НДФЛ с разницы строк 110 и 130;

- строка 141 — отражается налог с дивидендов из строки 111;

- строка 150 — фиксированный авансовый платеж — если есть иностранные работники на патенте;

- строка 160 — фактически удержанный налог в период с 1 января по 30 июня;

- строка 170 — сумма НДФЛ, которую работодатель не смог удержать по какой-то причине;

- строка 180 — сумма излишне удержанного НДФЛ;

- строка 190 — сумма НДФЛ, которую работодатель вернул работникам в течение 6 месяцев.

Нужно ли подавать нулевой 6-НДФЛ за 2 квартал 2021

Если с начала года хотя бы в одном месяце были выплаты по трудовым или гражданско-правовым договорам, отчёт 6-НДФЛ за 2 квартал (полугодие) сдавать нужно.

Декларация не оформляется только в том случае, если в период с 1 января по 30 июня 2021 года не было ни одного платежа по заработной плате, отпускным, больничным, и вознаграждения физическим лицам по договорам ГПХ не перечислялись. Нулевой 6-НДФЛ не подаётся.

Представим ситуацию, что работодатель сдал отчёт 6-НДФЛ в 1 квартале, но во втором квартале приостановил свою деятельность и работников отправил в неоплачиваемый административный отпуск. В этом случае он не заполняет раздел 1 (ставит прочерки в строках), а показатели раздела 2 не меняет, оставляет их такими же, что и в отчёте за первый квартал 2021 года.

Ответственность и штрафы

Налоговым кодексом РФ предусмотрены штрафные санкции за неправильные данные в отчёте 6-НДФЛ и нарушение сроков и формы его сдачи.

Декларацию можно подавать в бумажном и в электронном виде, если число лиц с которых удержан НДФЛ не превышает 10 человек. Если их количество больше 10 , то только в электронном виде, через каналы телекоммуникационной связи.

Получатель декларации 6-НДФЛ — инспекция ФНС в которой зарегистрирован работодатель-налоговый агент.

За ошибки в 6-НДФЛ

Согласно статье 126.1 НК РФ налоговому агенту грозит штраф в размере 500 рублей за каждый отчёт, в котором содержится недостоверная информация. Этого штрафа можно избежать, если налоговый агент нашёл и исправил ошибки самостоятельно до того как налоговая инспекция их обнаружила.

В этом случае ему нужно отправить в ИФНС уточнённый расчёт декларации 6-НДФЛ.

За несдачу 6-НДФЛ за 2 квартал

ИП или организация с работниками несут ответственность за несдачу или несвоевременную сдачу декларации 6-НДФЛ в сумме 1000 рублей за каждый полный или неполный месяц просрочки (п.1.2. статьи 126 НК РФ). Штраф будет один и тот же за задержку с отправкой отчёта в 1 день или в 30 дней.

У налоговой инспекции есть право заблокировать счёт работодателя если просрочка составит 20 и более дней (действует с 1 июля 2021 года).

Сэкономьте время и деньги!

Полный функционал онлайн-бухгалтерии в «Моё дело» — первые 3 дня бесплатно.

Попробовать бесплатно

Часто задаваемые вопросы

Наша организация выплатила зарплату за февраль 2021 года с опозданием — 01.04.2021 года. НДФЛ перечислили на следующий день. Как правильно отразить его в разделе 1 декларации 6-НДФЛ за полугодие?

Вы должны указать дату перечисления налога в строку 021 раздела 1— 02.04.2021 и в строке 022 указать сумму удержанного с зарплаты налога.

Надо ли указывать величину дохода от подарка в натуральной форме, если его стоимость не превысила 4000 рублей?

Нет, если стоимость подарка не больше 4000 рублей, НДФЛ с него не удерживается и не уплачивается. Необходимости указывать этот доход в декларации 6-НДФЛ нет.